2022-12-07今日SZ002283股票最新净值和交易情况

券商茶水间陈阿姨:

今天卖出一笔天润工业(SZ002283) 和奥维通信(SZ002231) ,没格局的老阿姨只赚菜钱。坚持动态调仓。我预计会有一场大跌,届时是最佳入场时间。

其他持股未动。

投研纪要社:

今年重卡销量大概率在70万辆左右,目前整个行业保有量已经900万,对应5-8年的更换周期,正常运行区间的下限应该在110万辆左右,因此今年是加速出清状态。目前月度销量同比降幅已经大幅收窄,11月有望转正,基建刺激预期下明年销量90万辆以上,迎来增长。

推荐【潍柴动力】(重卡发动机市占率提升、新业务开始贡献)【中国重汽】(市占率提升、出口增长快、业绩弹性大)【天润工业】(重卡上游零部件,市占率高达60%,空气悬架开启第二成长曲线)

券商茶水间陈阿姨:

今日新开汤姆猫(SZ300459) ,布局低价元宇宙概念股,上海马上有大动作。

另加仓天润工业(SZ002283) 。

旗滨集团(SH601636) 卖飞,没想到跟着房地产起来了。不过,我依旧不看好任何地产和相关股。福建、温州二房东已经放弃上海了。虹口区两室70多平5500也租不出去。

早盘把另一个帐户剩下仓位的旗滨集团也卖了,也算有些菜钱。

天润工业(SZ002283):

天润工业:关于参加山东辖区上市公司2022年度投资者网上集体接待日活动的公告 网页链接

天润工业(SZ002283):

天润工业:关于选举第六届监事会职工代表监事的公告 网页链接

券商茶水间陈阿姨:

今日卖出旗滨集团(SH601636) ,接回一笔天润工业(SZ002283) ,大幅加仓奥维通信(SZ002231) 。以期待周四周五泛红赚个菜钱。蔚来轿车似乎也很好看。

克卜勒-s:

空气悬挂四大概念股,选哪个比较好?

天润工业 拓普集团(SH601689) 保隆科技(SH603197) 中鼎股份(SZ000887)

天润工业(SZ002283):

同花顺(300033)数据显示,2022年11月8日,天润工业(002283)获外资卖出9.74万股。截至目前,陆股通持有天润工业304.51万股,占流通股0.31%,累计持股成本6.04元,持股亏损10.66%。 天润工业最近5个交易日上涨0.93%,陆股通累计净买... 网页链接

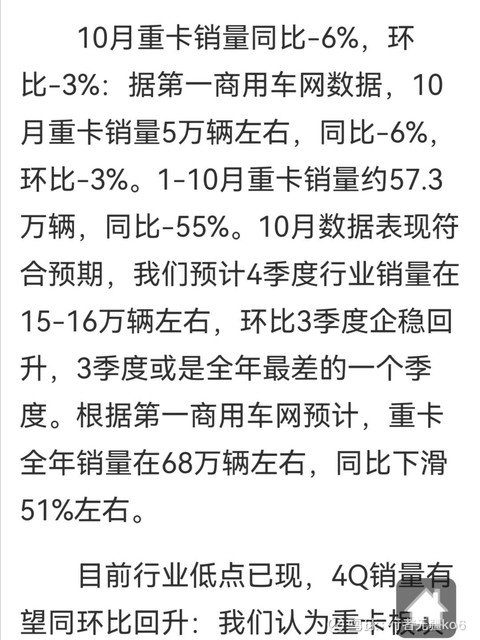

海量纪要007:

【海量纪要007】 | 重卡销量Q4有望转正,建议关注沉寂已久的重卡板块投资机会

[玫瑰]重卡行业自去年6月的国六切换后陷入了长达一年以上的需求低估。10月重卡预期销量约5万辆,同比-6%,环比+3%,跌幅较上半年(同比下滑接近-70%)已显著收窄。从库存来看,当前行业绝对库存以消化至20万台左右,处于合理区间。重卡行业已历经连续15个月的销量下跌和库存去化,预计Q4行业销量有望转正,当前时间拐点已渐近。

[玫瑰]行业基本面改善叠加各类稳增长政策,行业将迎复苏。9月全国整车货运流量指数环比改善,国常会亦提出第四季度将收费公路货车通行费减免10%,有望助力物流运输需求恢复。中央及各级地方政府近期陆续强调稳增长的重要性,基建增长将成为宏观经济逆周期调节的重要贡献来源,特别有望对明年春节后的传统重卡销售旺季形成较好的拉动,预计明年重卡行业销量有望达到90万辆+。

[玫瑰]行业估值处于历史底部,已跌出价值。以行业内代表性公司中国重汽和潍柴动力为例,两者股价自前期高点已下跌超过60%。中国重汽/潍柴动力PB估值均已接近历史底部。中期维度看,2016-2020年重卡牛市销售的保有量将逐步迎来更新替换(7-8年置换周期),带动更新替换需求逐步上行。经过历史上深度的调整,行业当前已具备投资价值。

[玫瑰]投资建议:当前时间处于重卡行业底部,在稳增长政策、基建刺激、物流恢复等利好因素加持下,重卡行业销量在Q4已呈现出回暖的态势。2023年Q1起,重卡行业回暖的趋势有望继续加强。我们首推市场份额稳步提升、出口销量增速领先的中国重汽A/H;此外我们重点推荐标的包括:发动机行业地位稳固、新能源布局领先的潍柴动力;高压共轨隐形冠军、新能源业务快速发展的威孚高科;受益于半挂车市占率提升、美国市场需求增长的中集车辆。

<每日发布当天纪要汇总 见主页置顶 >

中国重汽(SZ000951) 天润工业(SZ002283)

行者无疆ko6:

天润工业(SZ002283)继续等待!

Jimmy007:

天润工业(SZ002283) 确实垃圾....,深套中

天润工业(SZ002283):

同花顺(300033)数据中心显示,天润工业(002283)11月1日获融资买入816.48万元,占当日买入金额的24.64%,当前融资余额1423.01万元,占流通市值的0.27%,超过历史90%分位水平,处于高位。 融资走势表 日期融资变动融资余额11月1日685.79万... 网页链接

抑制贪婪的恐惧:

天润工业(SZ002283) 现在可以进了吗

秋天的两只小鸡:

更多调研纪要深度研报请关注: "秋天的两只小鸡"。

事件描述

公司发布三季报,前三季度实现营业收入23.4 亿元,同比下滑41.8%,归母净利润1.6 亿元,同比下滑63.6%,单三季度实现营业收入7.7 亿元,同比下滑23.0%,实现归母净利润0.3 亿元,同比下滑76.8%。

事件评论

商用车行业销量继续下滑,公司收入持续承压。公司三季度实现收入7.7 亿元,同比下滑23.0%,环比增长20.3%。受国五升级国六造成行业一定透支、疫情散发阻碍物流运输、房地产新开工面积持续负增长等影响,商用车行业三季度持续承压。三季度重卡销量14.3万辆,同比下滑23.3%,环比下滑3.4%,轻卡销量38.7 万辆,同比下滑8.1%,环比增长2.0%,公司在2020 年中重型和轻卡曲轴市场市占率分别达到60%和30%,因此受到行业下滑影响。三季度为行业淡季,公司在三季度收入环比增长20.3%,表现好于行业。

规模效应下降带来毛利率下降和费用率提升,盈利能力受到影响。三季度公司毛利率18.4%,同比降低5.1 个百分点,环比降低3.6 个百分点,主要受到规模效应减弱和原材料成本增加影响。费用率方面,三季度费用率同比整体略微增长,管理费用率环比降低1.6个百分点,公司整体费用管控较好。三季度财务费用率为-0.2%,主要因为减少银行融资以及外币汇率上升带来汇兑收益。

天润工业进入空气悬架赛道,凭借产品和研发竞争实力,受益于行业渗透率提升和自主零部件份额提升,有望迎来快速增长,当前产品稳步开发和推进中。消费持续升级,高端智能电动加速,以及空气悬架价格下沉,带来渗透率逐步提升,预计到2025 年重卡和乘用车空气悬架市场空间为90.7 亿和187.0 亿元,复合增速44.3%和41.8%。格局方面,伴随供应链拆分叠加技术加速突破,软硬件解耦,主机厂有降低成本需求,自主供应商可以为整车厂提供零部件乃至系统总成方案,外资垄断局面逐步打破。2022 年上半年,天润智控完成 23 款项目立项,20 款新产品开发。

投资建议:主业有望触底回升,智能化驱动高端配置,公司开启第二主业。受疫情和经济周期的影响,2022 年上半年商用车整体处于底部区间,有望随经济修复需求恢复,下半年同期基数较低,行业有望迎来增长。智能化加速,自主品牌增加智能化、科技化配置,空气悬架渗透率有望提升,预计到2025 年重卡和乘用车空气悬架市场空间为90.7 亿和187.0 亿元,复合增速44.3%和41.8%。同时,外资开发资源的限制和高价格给予了自主零部件国产替代契机。天润工业依托技术合作人丰富的经验积累,具备自主控制策略、完整实验能力、关键零部件和系统提供能力,其市占率有望提升。公司主业相对稳定,空悬打开第二成长曲线,预计公司2022-2024 年EPS 为0.20、0.36、0.55 元,对应PE 为27.3X、15.1X、10.0X,给予“买入”评级。

风险提示

1、受宏观经济影响,商用车需求下滑;

2、空气悬架渗透率不及预期。

来源:[长江证券股份有限公司 高登/陈斯竹] 日期:2022-10-30

彗鴨:

天润工业(SZ002283)又到净资产了,开心

天润工业(SZ002283):

同花顺(300033)数据中心显示,天润工业(002283)10月27日获融资买入272.26万元,占当日买入金额的14.1%,当前融资余额860.63万元,占流通市值的0.16%,超过历史90%分位水平,处于高位。 融资走势表 日期融资变动融资余额10月27日76.57万8... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600297 SZ002548 SH688551 SZ000668 SZ000506 SZ301288 SZ300617 SZ002827 SH600059 SZ002118 SH603016 SH600452 SZ000605 SH600033 SH688567 SZ000970 SH603305 SZ300478 SZ002013 SZ300533 SZ000795 SZ002719 SH688696 SZ000838 SH688580 SZ002061 SZ000782 SZ002903 SZ002782 SH600833 SH603829 SH600121 SZ300798 SZ000058 SZ002350 SZ002572 SH600281 SH600097 SZ002673 SZ002176 SH600790 SH600094 SH688199 SH603706 SH601966 SZ000906 SZ002092 SZ002545 SH603333 SZ002896