2022-12-07今日SZ000338股票最新净值和交易情况

走西门的大官人:

潍柴动力(SZ000338)大博弈这个电视剧不错呀,很明显就是以潍柴动力为原型呀

人少就是好:

潍柴动力(SZ000338) 原来大众的前CEO和马斯克一起喷氢能,现在CEO换了以后立马开始转向了网页链接

小P慢跑:

潍柴动力(SZ000338)10月,多缸柴油机整体销量27.74万台,环比-12.2%,同比-17.6%。潍柴销量3.6万台,环比和同比都是-30%,其中道路用1.9万台,非道路用1.7万台。10月市占率是12.9%,相比上月16.1%也是有所降低。1-10月潍柴累计销量45.1万台,去年同期86.3万台。

从行业和潍柴本身的销量来看,拐点还没有来。今年重汽销量比较亮眼,但主要是不装潍柴发动机的出口车大卖。寄希望于高利润的重型发动机(重卡和大挖)、大缸径在第四季度能够继续有所表现吧。

天缘地方:

对于明阳智能(SH601615) ,是可以赌一下整条新能源应用路径。那就天花板无限高。

1、风电不间断高效制氢,之后是直接储氢(较低量短储)和加氢用车船。沿海风电几乎无需输送。

不用进电网,不用较大量储能(即使要用也只是就地短路径很低量自用储备),不用充电桩,不用锂电池。全程污染程度最低,投建也低。

2、光伏路径,要开采制硅,制光伏组件,配储能,输送,扩电网,充电桩,开锂矿制锂,锂电池,电池后期的无害化处理。整条路径污染很成本也并不低。

宁德时代(SZ300750)

赣锋锂业 天齐锂业 中矿资源

隆基绿能(SH601012) 通威股份 TCL中环

阳光电源

比亚迪

金风科技

只是技术的进步发展,谁又双叒叕知道呢!!

天缘地方:

回复@天缘地方: 新能源里程期待有一天明阳干掉宁德时代(SZ300750) ,潍柴干掉比亚迪(SZ002594)

同时干掉锂资源(矿)诸如 赣锋锂业,光伏诸如 隆基绿能(这两者的制备过程都太多污染)。还有磷酸铁,锂电池溶液什么的。

成为万亿俱乐部新贵。(为什么就不可以去想像呢,人类不是登天了吗?)//@天缘地方:回复@天缘地方:未来也可以期待氢内燃机动力汽车打出天下来。

网页链接

潍柴动力(SZ000338) 潍柴动力(02338) 明阳智能(SH601615) 。

天缘地方:

回复@天缘地方: 未来也可以期待氢内燃机动力汽车打出天下来。

网页链接

潍柴动力(SZ000338) 潍柴动力(02338) 明阳智能(SH601615) 。//@天缘地方:回复@天缘地方:里程和充电排队焦虑,电磁污染(身边1米内大电机)都不存在的。

资源焦虑(锂矿锂盐,什么锂佩克卡脖子)更加不存在了。

人少就是好:

潍柴动力(SZ000338) 靠人不如靠己

网页链接

网页链接

海量纪要007:

【海量纪要007】 | 我们跟踪最新物流数据与政策情况,并更新商用车市场观点,认为物流与地产迎边际改善,商用车需求有望筑底反弹。

疫情影响减弱,五月以来物流情况持续好转。据G7物流平台数据,5月第一周(5.2-5.8)全国货运流量指数为84.05,至上周(5.23-5.29)已增长20.2%至101.04。受本轮疫情影响最严重的吉林和上海,5月第一周整车货运流量指数分别为33.78/17.66,至上周已分别提升111.5%/45.2%至91.88/25.73。尤其上海,上上周/上周整车货运流量指数分别环比-1.0%/+15.2%,边际修复迹象明显。

房地产政策边际持续发力,有望提振工程类商用车需求。4月29日政治局会议明确提出“支持刚性和改善性住房需求”后,具体措施逐步落地。5月15日央行、银保监会通知,下调首套住房商业性个人住房贷款利率下限至相应期限贷款市场报价利率减20个基点;5月以来已有长沙、南京等30城通过公开文件形式完善了楼市调控政策。我们认为,利率下限和楼市政策调整均是对当前销售低迷态势的积极应对,有望提振商用车工程重卡需求。

2H22商用车需求有望逐季度改善,全年销量有望呈现前低后高态势。据中汽协数据,2022年1-4月重卡销量为27.5万辆,同比-48%。我们认为,以上海、吉林为首,全国整车物流情况出现边际改善,叠加房地产政策边际持续发力,2H22重卡需求有望逐季度改善;国六标准切换致2H21重卡销量处于历史低谷,2H22重卡销量同比有望显著改善。短期看,我们预测22年全年重卡销量将达到110万辆左右;长期看,工程及物流需求、更新置换、国六放量、支线治超和海外需求增长等多重因素将持续为需求托底,销量中枢仍有支撑。

建议关注:潍柴动力A/H,中国重汽A/H,一汽解放,以及高弹性低估值标的奥福环保,隆盛科技,艾可蓝。

<每日发布当天纪要汇总 见主页置顶 >

中国重汽(SZ000951) 潍柴动力(SZ000338)

天堂的幻想02:

01宏观经济

全球经济疲软,原因太多,不说了。

对经济衰退,美国国家经济研究局这样定义:“该期间内,整个经济体内的经济活动发生下降,并且持续几个月以上”。

更为比较精确的定义:

1、实际国民生产总值连续两个季度下降(GDP负增长);

2、实际国民生产总值下降1.5%

3、制造业下滑时间多于六个月

4、非农业就业人数下降1.5%

5、失业率上升了两个百分点,且不低于6%

当然这是代表私人经济的西方经济观念。

连美联储都是私人的,也就不足为怪。

所以说,全球经济衰退实际是私有资本的顺周期。

然而我们不一样。私有资本顺周期,国有资本却是逆周期。

经济不好,国有资本必然顶上,大基建、大消费,都是国字当头。短期根本看不到效益。以前看到一条马路刚建好没过多久又开膛破肚很不理解。

现在明白了。

经济不好,一大堆问题就会产生,就业、收入减少、消费等等问题接踵而来,最后还是要找政府。

02疫情

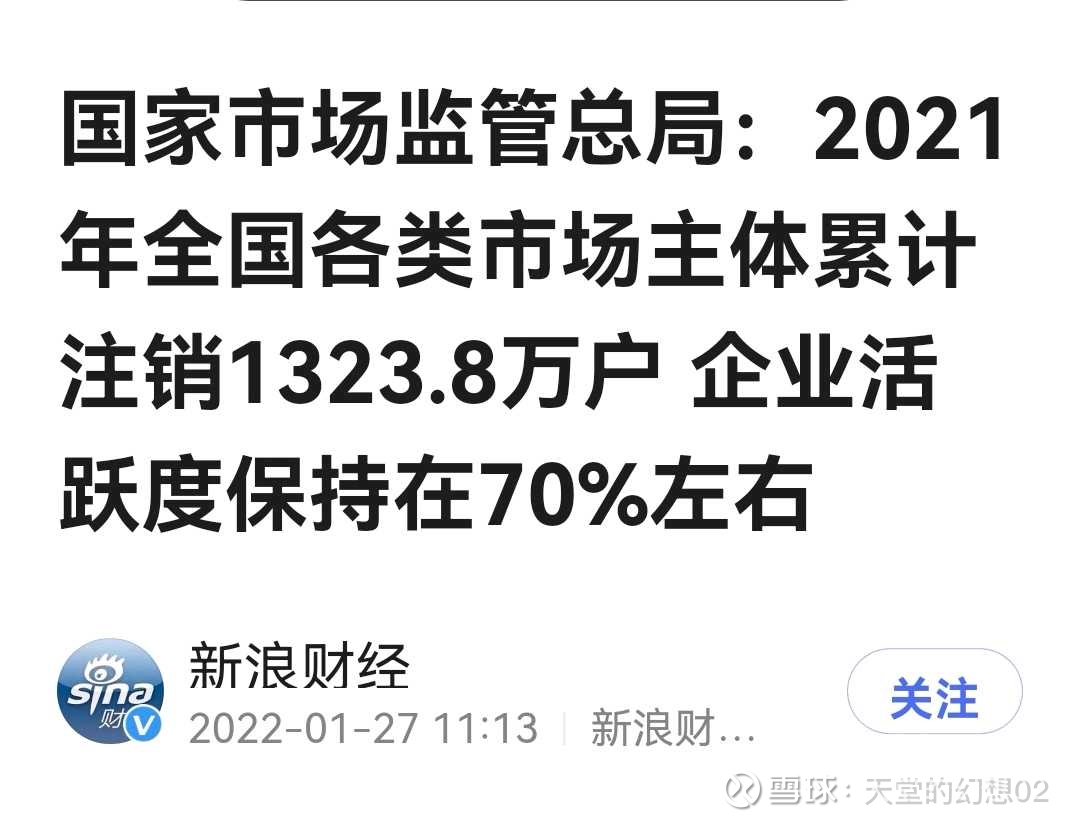

这是2021年的数据,翻出来是因为有太多的短视频媒体、研报都在报道疫情对经济的冲击和影响。的确,1300多万家注销了,这样多少人要失业?

于是又查了下2021年新注册了多少家公司。

2887万户。吓我一跳!

03股市

上个月外资流出,于是公募忙赎回,私募防爆仓,踩踏层出不穷。

潍柴港资持股从最高的8.4亿股降到3.4亿股。股价也从26打到9元。差不多一年零10个月时间。现在又开始买入了。

很多朋友希望我多谈谈牧原潍柴。

怎么谈?都在这一锅里,火候未到起不了锅。

玩票。无论是价值投资还是投机、炒概念,都是围绕“未来利润”这个核心作文章。要谈未来利润那没人听了,故事多好听。

听听就好了,别当真。

互联网经济是因为宏观政策发生了改变,外资之所以称是“聪明资金”,就是对我们宏观政策的精确把握。

所以一大众互联网企业崩塌了。

腾讯从700多跌到200,现在反弹到300附近了,估计到400,外资还得杀。

还是坚持“脱虚向实”不动摇。

04猪价

9月行业平均猪价23元,10月一下子给整到26元,因为二次育肥、压栏不出,11月回落,因为二次育肥压栏开始出了。

把10月应该出的留到了11月。

所以10月猪价高了,11月猪价就低了。

后面逐渐恢复出栏节奏,价格又得涨了。

牧原股份(SZ002714) 潍柴动力(SZ000338)

乐而忘忧:

国家发改委:加快构建氢能产业1+N政策体系 加快构建清洁低碳氢能的高效供给体系

潍柴动力(SZ000338)

金十数据11月15日讯,国家发改委创新和高技术发展司司长沈竹林在2022年中国氢能产业大会上表示,国家发改委将按照氢能中长期规划部署,制定完善有关政策和规定,加快构建1+N政策体系,引导有条件的地方统筹产业基础和市场空间,发挥区域优势,促进氢能合理布局。要推动重点领域深度减排脱碳,扩大清洁低碳制氢供给,加快发展可再生能源制氢,探索风光氢储一体化发展模式,推进氢能储运加注等基础设施建设,加快构建清洁低碳氢能的高效供给体系。(中证报)

20扬帆起航20:

潍柴动力(SZ000338) 垃圾,废物

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

核心观点:

Q3 营收同比-1.8%,表现明显好于行业。公司22年前三季度122Q3分别实现营收1305.2/437.8亿元,追溯调整后,同比-27 .4%/-1.8%。据中汽协,22年前三季度/Q3重卡批发销量同比-57.5%/-23.3%。公司营收增速显著好于重卡行业销量增速。公司22年前三季度/22Q3分别实现归母净利润33.1/9.3亿元,追溯调整后,同比-58.9%/-40.3%,相对于22H1/22Q2降幅均有所收窄。归母净利润同比下滑幅度高于营收同比下滑幅度,主要由于凯傲的归母净利润同比下滑。

前三季度毛利率、净利率同比-2.0pct-3.1pct.前三季度公司毛利率、净利率分别为16.9%/2.9%, 追溯调整后同比-2.0pct-3.1pct。前三季度人工成本(支付职工现金+应付职工薪酬增加值)同比+2.0%,人工成本率同比+3.9pct。22H1 折旧摊销同比+4.2%,环比+2.3%;折旧摊销率同比+2.2pct,环比-0.6pct. 前三季度公司销售1管理1研发l财务费用率追溯调整后同比+0.7pct/+0.9pct/+1.2pct/-0.2pct.

Q3行业批发销量同比降幅明显收窄,海外业务业绩仍承压。据中汽协,Q1/Q2/Q3重卡批发销量同比增速分别为-56.5%/-71.1%/-23.3%,同比降幅明显收窄。据凯傲三季报,22Q3凯傲实现营收27.1亿欧元,同比+5.5%,净利润-0.9亿欧元,同比-166.5%。

盈利预测与投资建议:公司为重 卡发动机龙头,重卡中高端化有利于提升公司盈利水平,考虑到行业短期销量降幅收窄,长期有增长逻辑,我们预计公司22-24年EPS为0.53/0.83/1.06元/股,对应当前A股股价PE为19.3/12.3/9.7 倍。参考海外龙头公司长期的估值中枢,我们给予A股23年18倍PE,合理价值为14.90元/股;给予H股23年15倍PE,合理价值为13.56港元/股,维持A/H股“买入”评级。

风险提示:行业景气度下降;原材料价格上涨;行业竞争加剧等。

若无特指本报告中货币单位为人民币元,汇率为人民币:港元=1: 1.09. .

来源:[广发证券股份有限公司 张乐/李爽] 日期:2022-11-14

蒸蒸汽:

潍柴动力(SZ000338)等待第二波下探

天堂的幻想02:

这是南向资金从2021年11月15日~2022年11月15日的情况。

一年内净流入4124亿。

北向资金一年内净流入1266亿。

港股一年内恒生指数从25000多点打到15000多点。

沪深300从5000点打到3500多点。

牧原股份(SZ002714) 潍柴动力(SZ000338)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300644 SH600629 SH603429 SZ300455 SZ002642 SH603036 SH603189 SH600872 SZ301131 SZ000920 SZ300864 SZ002121 SZ300593 SZ300847 SZ300763 SZ002325 SZ301102 SZ300354 SZ002174 SH600112 SZ300039 SH600684 SH603871 SH600619 SH688567 SH600027 SZ002182 SH600379 SH688505 SZ300773 SH603568 SZ200771 SZ300820 SZ301306 SZ002352 SZ300726 SZ000541 SZ300905 SZ000899 SZ000898 SH601991 SZ300149 SZ301024 SH605228 SH600486 SZ002864 SH603278 SZ300025 SH688350 SZ002454