2022-12-07今日SZ002028股票最新净值和交易情况

爱喝江小白的陆小白:

随着新能源汽车渗透率持续攀升,充电桩行业站上风口,多家上市公司持续推进充电桩产业的布局。

近日,特斯拉宣布向全球开放特斯拉电动汽车充电枪设计专利,邀请充电网络运营商和其它汽车生产商,在他们的设备和汽车中采用特斯拉充电枪和充电接口。

缺乏统一的充电设施标准一直是制约电动汽车产业发展的重要因素。特斯拉目前拥有全球领先的充电技术,若相关专利能公开,将有益于推动配套市场的完善,推动电动车市场突破发展瓶颈,提振销量。

新能源汽车充电问题被认为是新能源汽车推广的“最后一公里”,对于推广发展新能源汽车至关重要。

从政策驱动上看,充电桩的投资建设作为“新基建”系列,有望成为2022年基建促增长的重点领域之一,获得政策支持适度超前发展,充电桩产业链有望迎来风口。

东莞证券:

预计到2022年充电桩保有量将达506万台,到2025年充电桩保有量将增加至1466万台。2021-2025年新增充电桩数量年均复合增长率将达44%。该机构估算,到2025年充电桩市场规模将达到2045亿元。

从二级市场表现来看,截至11月14日收盘,充电桩概念股今年以来平均跌幅12.61%,小幅跑赢同期上证指数。科士达、东微半导、英杰电气、科陆电子、铭利达等涨幅超过55%。

新能源汽车下游主要为整车厂和充电桩行业

这里在简单给各位小伙伴科普一下关于新能源车下游产业链:。充电桩作为新能源汽车发展的相对关键的基础设施,在经历了十年的探索期后迎来全新阶段。

包括今年以来,多部门和各省份先后多次发布加快充电桩、换电站等配套设施建设的利好政策。相较于 “十三五”时期规划,“十四五”时期更加着力解决充电桩在建设、运营、安全、支付等方面的核心问题,更加注重行业效率,有望引导行业发展进入新常态。

充电桩概念股中,国电南瑞(SH600406) 、 思源电气(SZ002028) 、 许继电气(SZ000400) 的前三季度归母净利润额居前,均超5亿元。业绩增幅方面, 长园集团 、 银河电子 、 通合科技 、 动力源 前三季度净利润均同比翻倍增长。

证券之星财经:

信达证券股份有限公司武浩,曾一赟近期对思源电气进行研究并发布了研究报告《公司深度报告:伴电力系统成长,享业绩行稳致远》,本报告对思源电气给出买入评级,当前股价为37.78元。

思源电气(002028) 公司是极具成长性的一次设备领军企业。公司深耕电力设备29年,从避雷器在线检测仪出发,不断丰富产品种类,目前公司产品包括开关类、线圈类、无功补偿类、智能设备类、电力工程总包五大类。从产品发展来看,公司高压一次设备较为成熟,已经成为行业领军企业之一,公司目前正强化电网智能化、变压器、海外EPC业务,布局进军储能、汽车电子等新兴业务,拓展未来成长的增长点。从财务情况来看,公司整体业绩具有长期成长性,2012-2021年营业收入CAGR为13.0%,其中2019-2021年实现营业收入63.80、73.73、86.95亿元,同比增长32.7%、15.6%、17.9%;2012-2021年归母净利润CAGR为19.1%,其中2019-2021年实现归母净利润5.58、9.33、11.98亿元,同比增长89.3%、67.4%、28.3%。 “十四五”期间,新型电力系统建设背景下,电网投资大幅增长,电力设备需求上行。用电需求持续提升带来电网建设刚性需求,短期经济下行压力凸显电网投资逆周期调控作用,两网盈利改善注入投资动力,电网投资未来五年有望大幅增长,我们预计2022年电网投资有望达到5446亿,“十四五”期间年均5800亿。电网投资带动电力设备需求上行,我们预计电网投资2022年将带来1144亿电力设备需求。 电网设备竞争格局稳定,多方制衡为常态。下游客户主要为电网企业,两网垄断催生电网设备竞争化。电网设备行业具有金字塔型壁垒的特点,电压等级越高,壁垒越高。两者共同催化形成格局清晰,多方制衡的电网设备竞争格局,电力设备企业的alpha来自更高电压产品的突破或新产品的扩张。 公司电力设备产品可以分为成熟类和成长类,成熟类产品竞争优势较大,有望享受行业Beta,成长类产品所在行业市场空间广阔,有望贡献公司Alpha。具体来看: 1)成熟类产品中,a.组合电器具有性能优势,符合我国高质量发展的理念,也是未来开关类的发展方向,其整体市场集中度较高,平高竞争优势明显,思源份额稳定,是头部企业之一;b.隔离开关、断路器市场规模随电力系统发展稳步提升,整体市场集中度高,目前形成多方制衡的格局,思源位居前列;c.互感器、电抗器在输配电市场中,竞争格局较为集中,思源电气市场份额领先。 2)成长类产品中,a.无功补偿装置随新能源装机景气上行,我们预计风电光伏新增装机带动下,无功补偿市场有望稳步上升,2025年为75.5亿,21-25年CAGR为28%;b.智能设备是新型电力系统的改革重点,涉及领域全面,其中继电保护和变电站计算机监控系统为智能化设备的核心之一,头部企业优势明显,思源处于起步初期,份额提升空间较大;c.输变电变压器是国网投资中的核心,输变电变压器技术门槛、准入门槛较高,整体市场集中度较高,头部企业优势明显,公司收购成立思源东芝变压器有限公司切入变压器市场,打开成长空间。 海外EPC业务拓宽天花板,储能、汽车电子业务切入蓝海市场。海外EPC方面,公司2009年设立子公司布局海外EPC,目前已在多个海外市场完成0到1的过程,逐步进入收获期。储能/汽车电子业务方面,公司设立、投资相关子公司,积极布局储能和汽车市场,增添未来成长动能。 公司竞争优势显著。1)公司具有较强的业绩管理能力和发展规划。公司次年业绩和订单目标达成度高。2)公司与优质客户保持良好关系。公司客户主要为国内输配电招标大型企业,同时积极拓展海外客户,并与核心客户形成长期战略合作关系,客户满意度较高。3)公司技术行业领先。公司专利数量较多,研发能力较强,多项技术处于行业领先水平,并持续性投入前瞻新技术。4)公司高质量管理供应商,成本管理能力较强。 盈利预测与投资评级:公司整体有望受益于新型电力系统投资的成长,我们测算得到2022-2024年整体营业收入为103.68、128.84、151.09亿元,同比增长19.2%、24.3%、17.3%;归母净利润为11.79、15.47、19.41亿元。首次覆盖给予“买入”评级 股价催化剂:国网投资中标结果公布、下半年国网投资完成额数据公布。 风险因素:电网投资不及预期、原材料价格波动、疫情反复影响工程进度、市场竞争加剧。

证券之星数据中心根据近三年发布的研报数据计算,光大证券殷中枢研究员团队对该股研究较为深入,近三年预测准确度均值高达96.72%,其预测2022年度归属净利润为盈利13.81亿,根据现价换算的预测PE为20.99。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为49.83。根据近五年财报数据,证券之星估值分析工具显示,思源电气(002028)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

弱女三千只娶一个:

ST森源(SZ002358)

请你耐心看完此贴,明明白白买股,放放心心吃肉!

很多朋友厘不清楚森源到底因为什么被ST了,我结合我这7年对森源的了解大致跟大家理一理吧,森源电气,在15年的时候和思源电气是一对难兄难弟,都是做输变电气,都有风电充电桩概念,15年股价都是十四五块,不相上下,真正拉开差距是18年 ,思源电气投资了芯片,而森源楚金甫选择投资森源电动车产业园耗费近60亿,导致资金链断裂,这是拖垮森源集团的主因,子公司森源电气其实每年盈利挺稳定的,但2020年计提数亿坏账,内控非标被ST。

森源集团在河南当地布局深广,旗下有森源重工,华盛隆源,北京东标,森源鸿马,森源环卫等等,河南郑州城管所有执法车都是森源鸿马生产的,所以森源电气想更换实控人得有背景大实力大的金主才能震的住,要么国资接盘。

很显然现在是果子接盘,下面我们来看看果子接盘后的森源未来的愿景,森源电气,有风电,光伏,充电桩,智能电网等等热门新能源概念,脚踩新能源风口,其销量比例在同行业内遥遥领先!

随着果子的增持入驻,成为森源第一大股东及实控人!森源定将迎来高光时刻

, 果子入驻森源后必将收购的森源电动车厂注入到森源电气,届时ST森源是整个ST板块唯一一支集风电,光伏,充电桩,新能源电动车于一身的新能源标的

全市最低市值新能源车上市公司,未来十倍大牛股之一,你还有什么理由不抓紧它!

未来五年新能源都是主赛道,碳中和碳达峰,这些都离不开风电 ,光伏,充电桩,新能源汽车热门概念,而森源全都有,即有政府的扶持,又有风口上的优势,天时地利人和,森源必将辉煌腾达!

12.9号森源重工的电动车股份拍卖,背后金主即将浮出水面,拥有新能源车生产销售双资质!这些都是造车新势力的香饽饽,让我们拭目以待!全ST板块同时拥有新能源车双资质除了曙光就是森源了,左手曙光,右手森源,双宿双飞,一飞冲天!

红发少年01:

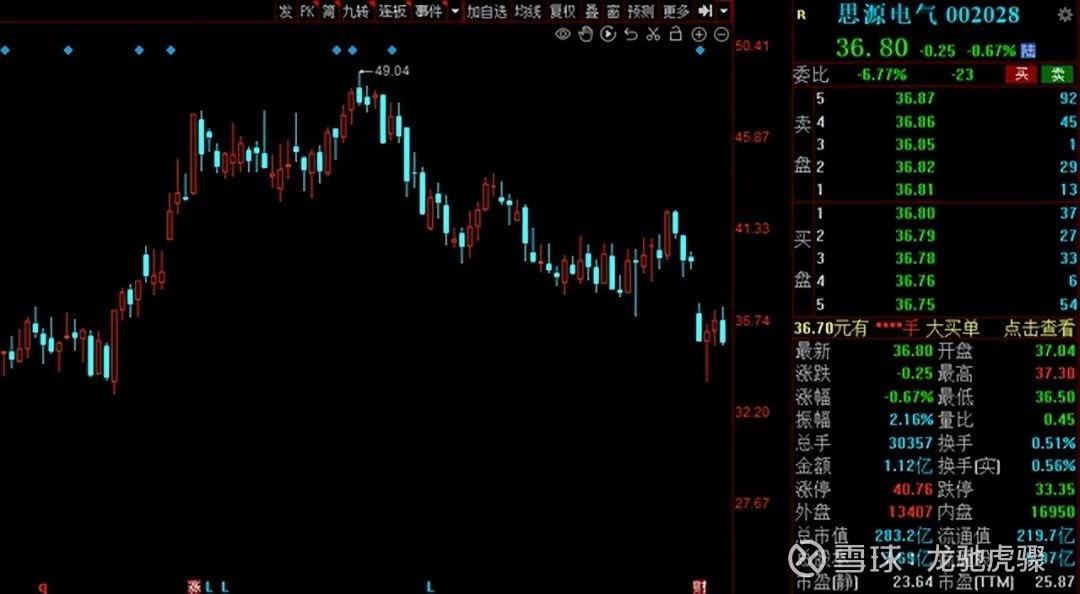

思源电气(SZ002028)高开逗你玩

慈云客:

思源电气(SZ002028)家储产品也出来了网页链接 - 思源电气 - 今日头条

思源电气(SZ002028):

同花顺(300033)数据显示,2022年11月10日,思源电气(002028)获外资卖出35.72万股,占流通盘0.06%。截至目前,陆股通持有思源电气2134.27万股,占流通股3.57%,累计持股成本18.90元,持股盈利92.46%。 思源电气最近5个交易日下跌0.... 网页链接

愚夫闲人:

思源电气(SZ002028) 今天思源电气跳空低开6个多点,随后打到跌停,成交量放大到20多倍,但同时看到在跌停板附近有不少的抄底资金,建议大家小心抄底,等待机会。不是愚夫不看好思源电气,而是要适当放低对思源电气的预期。

思源电气是一个好公司,在大量的A股上市公司中,应能排前10%吧,主要几点理由:

1、从2001年至2021年,营收年化增速25.6%,21年中有20年保持了正增长。当然,反过来想,最近几年思源电气保持了高速增长,也就意味着后面几年很可能增速会适当放缓,虽然有电力投资的景气存在;

2、从2001年至2021年,净利润和扣非净利润年化增速均约为22%左右,中间有两段时间有波动,也是营收增速很低的时期出现了负增长;

3、21年期间,经营性现金流净额之和远高于资本支出之和,因此,也支撑了公司上市后没有再融资,且分红额大于融资额;

4、自由现金流表现较好,21年中自由现金流与营收的比值均值为4%,不算很优秀,但在制造业表现不错了;

5、公司管理团队优秀,1)创始人团队稳定,董与陈长期配合默契。2)舍得分利,财散人聚,比如三次股权激励都没有占比5%的股东,也即排除了早期的创始团队,这是在稀释他们自己的利益。3)在08年之后启动了管理变革,研发的IPD(集成开发)、市场的LTC(从线索到现金)、制造的ISC(集成供应链管理)等,这就是华为向IBM学习的管理变革,在国内思源电气是非常早的做相应变革的公司,带来的效果是管理效率提升、产品质量提升、开发效率提升;

6、公司未来的增长点:海外和储能;

7、不利的方面是:1)输配电领域的增长可能没有预期的快,之前增长快主要是新产品推出多而快,目前输配电产品覆盖比较全了,除了少量技术难度大的特高压产品没有覆盖。2)竞争加剧。

基于此,之前有网友问时,愚夫认为在20倍PE买入可能会安全一点。

另外,之前有某私募基金经理发文大多数人亏钱可能很重要的一个原因是对估值理解不够,愚夫非常认同,公司估值简单来说需要考虑:风险、成长性和资本支出,其中风险与资产负债结构相关性较大,但其实比这复杂得多,愚夫也自认对估值还没有入门。

愚夫闲人:

思源电气(SZ002028) 思源电气这两天继续缩量回调,看来要出更好的买点不容易,这几天北向资金持续小幅卖出,希望北向卖得更猛点。

龙驰虎骤:

特高压进入高景气上行期

近期,特高压交流中川渝、张北-胜利已核准开工,电网建设尤其是特高压建设有望同步进入高景气度上行周期。

特高压直流处于可研阶段,三季度以来仍处于加快可研设计阶段,尚未有直流线路招标开工。

海通证券表示,为了匹配新能源的大比例接入,特高压建设会是持续的进程,是电网重点投资方向之一,预计对核心设备企业的业绩增长形成持续拉动,建议关注特高压核心标的。

据此,梳理A股市场上部分特高压细分领域龙头,以飨读者!

部分特高压产业链细分龙头!

1.国电南瑞:我国电力设备龙头企业;

电网智能化与信息化全产业链龙头,国内电力二次设备龙头;国家电网为公司间接控股股东;

据悉,公司与新型电力系统发展方向完美契合,全力支撑国家电网白鹤滩—江苏特高压工程竣工投产,目前公司的4500VIGBT已经通过可靠性及厂内运行试验。

前三季度,国电南瑞实现营收256.16亿,同比增长10.26%;实现净利润36.55亿,同比增长14.49%;

从单季度业绩看,国电南瑞在第三季度实现营收92.94亿,同比增长10.28%;实现净利润14.45亿,同比增长14.53%;

2.特变电工:变压器行业龙头,世界领先的新能源系统集成商;

公司承担了多项国家、世界首台产品的研制任务,全资子公司科技投资公司参股上海核工院增资项目,同时上海核工院是国家电投的控股公司。

三季报方面,报告期内,特变电工实现营收646.51亿,同比增长65.06%;实现净利润110.56%,同比增长112.98%;

公司在第三季度实现营收258.54亿,同比增长55.40%;实现净利润41.51亿,同比增长99.12%;

目前,特变电工的前三季度净利润已经超过去年全年的业绩总和,2021年实现净利润72.55亿;

3.思源电气:国内最大电力保护设备消弧线圈生产商

目前输配电设备行业中少数几家具备电力系统一次设备(传统机械类电力设备)、二次设备(控制类电力设备)、电力电子设备等产品的研发、制造和解决方案能力的厂家之一;

公司参与±800kV白鹤滩—江苏特高压直流工程,该工程是世界上首次研发柔直+常规的混合级联特高压直流输电技术,目前公司在800kV直流特高压工程中,中标并交付了500kV的GIS。

前三季度,思源电气实现营收70.02亿,同比增长14.37%;期间实现净利润7.86亿,同比下滑11.60%;

4.中国西电:中国输配电高端装备制造业的领军企业;

公司变压器、GIS设备中标海上风电项目,并且完成荷兰±525千伏2吉瓦海上风电柔直技术咨询服务,海上风电交流送出系统解决方案和塔筒变设备实现国内工程应用。

中国西电在前三季度实现总营收133.55亿,同比增长9.69%;实现净利润4.69亿,净利润同比增长42.93%;

值得一提的是:全国社保基金四一三组合第三季度新进重仓中国西电2490万股,期末持股市值超过1亿元;

5.许继电气:中国电气装备集团旗下,电力装备行业领先企业;

许继电气是国内电网侧专注于直流输电技术与电网智能化环节的龙头供应商,公司参与了镇江东部电网侧储能和鲁能海西的储能项目,公司的换流阀等产品在特高压工程“白鹤滩-江苏”合计中标 3.31亿元。

业绩方面,许继电气在前三季度实现营收91.16亿,同比增长20.98%;实现净利润6.48亿,同比增长11.93%;

6.保变电气:兵器装备集团旗下,特高压、核电变压领域龙头;

保变电气自主研制的新型特高压变压器在国家电网公司代表、中国电科院和特邀专家的共同见证下,进行了试验并且获得了成功,该新品的各项技术指标和性能指标均达到世界领先水平。

报告期内,公司实现营收19.21亿,同比下滑22.82%;实现净利润35.89亿,同比下滑97.44%,需要注意的是,保变电气前三季度扣非净利润亏算1640.56万,大幅下滑1218.24%;

7.平高电气:中国电气装备集团旗下,输配电设备及其核心零部件提供商;

公司核心业务为中压、高压、超高压、特高压交直流开关设备研发制造、销售安装、检修服务;

公司供货的国内首台套 126kV 无氟环保型气体绝缘金属封闭开关设备已在鹤壁思德变投运,并且公司在古泉换流站工程应用,依托该项目完全掌握了关键的新技术,研制出国际首台1100kV交流滤波器组断路器。

平高电气在前三季度实现营收61.29亿,同比增长3.82%;实现净利润1.78亿,同比增长70.89%;扣非净利润为1.68亿,同比增长113.50%;

第三季度,知名QFII瑞士联合银行集团(瑞银)新进重仓平高电气774万股,期末持股市值5217万元。

8.中国能建:国内领先、国际先进的特大型能源建设企业,中国和全球电力行业的知名品牌;

公司承建了世界最高电压等级特高压输电工程以及世界首个多端柔性直流输电工程等,中国能建西南院中标科研项目包19—川西特高压外送通道覆冰观测、冰区划分及地线融冰方式研究。

该项目我国西南地区首个特高压交流工程,同时也是世界上最高海拔的特高压交流输变电工程;

9.四方股份:中国能源与工业自动化领域的领先企业

公司为输变电领域提供从1000kV特高压到10kV低压全系列的保护、自动化产品及解决方案, 先后中标三峡包头风电基地、三峡山东潍坊昌邑、缅甸邦德 100MW 光伏项目等新能源发电、海上风电、海外光伏项目。

公司在前三季度实现营收35.99亿,同比增长16%;期间实现净利润4.39亿,同比增长14.04%;此外,瑞银在第三季度新进重仓四方股份367万股,期末持股市值4644万元。

仁者见仁,智者见智,上述部分观点根据公开资料整理归纳,仅作为分享以及交流学习,不作为买卖依据;

国电南瑞(SH600406)思源电气(SZ002028)特变电工(SH600089)

思源电气(SZ002028):

思源电气:2022年11月4日投资者关系活动记录表 网页链接

思变投研:

基本上每天能拿到很多一手纪要,每天会在雪球上发5篇,一起分享。要了解更多纪要的朋友,可以关注下:思变行研

Q1、 公司目前的订 单情况?

A1、1-10月份订单增长幅度符合目标,海外业务是增幅最快的领域。得益于新能源的建设,网外业务增长较快,有信心能完成今年的订单任务。

Q2、三 季 度毛利 率下降因素?

A2:毛利率:三季度毛利率和二季度基本持平,和去年同比下降接近5%,毛利率下降受到了如下因素的影响:

a)材料价格。今年绝大部分时间材料价格还是处于高位的状况,大宗商品从6月份开始有所下降,但下降幅度还不明显,变压器油、硅钢片、进口元器件如电子材料等的价格还是相比以往有所提高,目前这些材料价格趋于稳定下来,对未来的材料影响也会逐步减缓。

b)运费的影响。海外运费一直处于高位,公司海外业务收入占比在不断提高,导致运费的占比加大。9月份开始,海外运费略有下降,但在前三季度收入里还没得到充分体现。

c)公司营业收入的增长大部分来自海外业务、新能源客户等,其中新能源业务竞争激烈,公司在不断推出新的产品版本和降本方案。

d)今年公司执行了一些低毛利的订单,这是根据我们的市场策略而定的。

Q3、 公司海外EPC的业务情况?

A3:EPC业务主要集中在非洲、东南亚等地区,公司EPC业务是为了响应部分区域客户的需求,主要目的还是为了公司单机产品的销售。

Q4、 海外业务主要 在哪些国家和地区?增速较快的区域 是?

A4、目前公司海外业务主要在以下几个区域:

1)非洲地区:以EPC为主;

2)美洲地区:南美洲和中美洲,比如墨西哥、智利、巴西等;

3)欧洲中东地区:英国、意大利、希腊、土耳其等;

4)俄语区:中亚、俄罗斯等;

5)亚太地区:东南亚几个国家。

今年来说受到俄乌战争的影响,俄语区订单的会有一些影响。

Q5、继保监控业务今年在国网自主可控招标项目中得到突破,是否可以展望下?

A5:公司220kV及以上的继保监控业务今年在国网自主可控招标项目中实现了突破,这个也是公司一直寄予厚望的领域,公司会继续坚持投入、紧跟国网公司发展步伐。

Q6、 GIS产品增长较快能否详述下 的原因?

A6:GIS业务的增速高于集团平均增速,是公司支柱产品线。随着GIS如皋生产基地投产,产能已经逐渐释放,会进一步拓展工业、发电等客户,市场投入更大,也会取得相匹配的增长。

Q7、公 司 目前研 发重点投入的方向?

A7:研发主要投入在汽车电子、软硬件、电力电子及新业务方面的投入,比如中压开关、汽车电子、电力电子的应用等。

Q8、汽 车 电子公 司涉及哪些业务?

A8:这个领域目前涉及到公司业务单元的是稊米汽车公司,主要业务涉及:启停、辅助电源、PDU、碰撞安全等领域。

Q9、历 年 来公司 四季度费用确认较多,今年四季度费用是什么情况?

A9:第四季度主要受到年终奖金计提等因素的影响,费用会略高一些。2021年我们已经调整了奖金核算发放机制,按季度核算和发放部分奖金,影响会小一些。

Q10 、四季度毛利 率和收入的预测?

A10:今年前三季度收入同比增长了14%,公司有信心能够完成全年100个亿的销售收入目标。毛利率会有一定提升,具体提升幅度要看具体的项目,各项费用方面除了年终计提部分以外没有大的变化。

Q11、新 能 源业务,占公司订单的比例是多少?

A11:得益于新能源的建设,今年新能源业务的订单增长幅度较快,高于集团平均水平。

Q12、储 能 业务的进展?

A12:储能之前和大家交流过,我们公司还是保持几个观点:

1、储能是一个趋势,是一个长期的业务;

2、我们对储能方面一直在持续投入,我们也做了很多的产品、业务和研发布局;

集中式储能和户储公司都在积极推进,公司对系统的了解是比较深的在整个储能业务的推进过程中,也取得了一定的能力积累。我们相信在这个行业领域能够给客户提供更高更优的解决方案。

思源电气(SZ002028)股票股价

END

想要获取海量投研信息?

想要了解事件背后的逻辑、最硬核的投研逻辑?

独家的一手信息,独立的行业思考。

思变行研(+V)

更多最新信息请关注

注意:

以上内容仅是基于行业以及公司基本面的静态分析,非动态买卖指导。股市有风险,入市需谨慎,请勿跟风买卖!如造成不便,请联系后台删除。

墨逍:

【直击调研 | 思源电气(002028.SZ):海外业务是增幅最快的领域 有信心完成全年100亿的销售收入目标】11月4日,思源电气(002028.SZ)在接受调研时指出,1-10月份订单增长幅度符合目标,海外业务是增幅最快的领域。据介绍,EPC业务主要集中在非洲、东南亚等地区。GIS业务的增速高于集团平均增速,是公司支柱产品线。思源电气表示,公司研发主要投入在汽车电子、软硬件、电力电子及新业务方面的投入,比如中压开关、汽车电子、电力电子的应用等。值得一提的是,公司220kV及以上的继保监控业务今年在国网自主可控招标项目中实现了突破。展望四季度毛利率和收入,思源电气表示,今年前三季度收入同比增长了14%,公司有信心能够完成全年100个亿的销售收入目标。

网页链接

思源电气(SZ002028):

11月4日,思源电气(002028)(002028.SZ)在接受调研时指出,1-10月份订单增长幅度符合目标,海外业务是增幅最快的领域。据介绍,EPC业务主要集中在非洲、东南亚等地区。GIS业务的增速高于集团平均增速,是公司支柱产品线。思源电气表示,公... 网页链接

证券之星财经:

2022年11月8日思源电气(002028)发布公告称长信基金、国寿安保基金、易米基金、淳厚基金、嘉实基金、海创基金、华西自营、正心谷资本、东吴自营、信诚基金于2022年11月4日调研我司。

具体内容如下:

问:公司目前的订单情况?

答:1-10 月份订单增长幅度符合目标,海外业务是增幅最快的领域。得益于新能源的建设,网外业务增长较快,有信心能完成今年的订单任务。

问:三季度毛利率下降因素?

答:毛利率三季度毛利率和二季度基本持平,和去年同比下降接近 5%, 毛利率下降受到了如下因素的影响a)材料价格。今年绝大部分时间材料价格还是处于高位的状况,大宗商品从6 月份开始有所下降,但下降幅度还不明显,变压器油、硅钢片、进口元器件如电子材料等的价格还是相比以往有所提高,目前这些材料价格趋于稳定下来,对未来的材料影响也会逐步减缓。b)运费的影响。海外运费一直处于高位,公司海外业务收入占比在不断提高,导致运费的占比加大。9 月份开始,海外运费略有下降,但在前三季度收入里还没得到充分体现。 c)公司营业收入的增长大部分来自海外业务、新能源客户等,其中新能源业务竞争激烈,公司在不断推出新的产品版本和降本方案。d)今年公司执行了一些低毛利的订单,这是根据我们的市场策略而定的。

问:公司海外 EPC 的业务情况?

答:EPC 业务主要集中在非洲、东南亚等地区,公司 EPC 业务是为了响应部分区域客户的需求,主要目的还是为了公司单机产品的销售。

问:海外业务主要在哪些国家和地区?增速较快的区域是 ?

答:目前公司海外业务主要在以下几个区域1)非洲地区以 EPC 为主;2)美洲地区南美洲和中美洲,比如墨西哥、智利、巴西等;3)欧洲中东地区英国、意大利、希腊、土耳其等;4)俄语区中亚、俄罗斯等;5)亚太地区东南亚几个国家。今年来说受到俄乌战争的影响,俄语区订单的会有一些影响。

问:继保监控业务今年在国网自主可控招标项目中得到突破,是否可以展望下 ?

答:公司 220kV 及以上的继保监控业务今年在国网自主可控招标项目中实现了突破,这个也是公司一直寄予厚望的领域,公司会继续坚持投入、紧跟国网公司发展步伐。

问:GIS 产品增长较快能否详述下的原因?

答:GIS 业务的增速高于集团平均增速,是公司支柱产品线。随着 GIS 如皋生产基地投产,产能已经逐渐释放,会进一步拓展工业、发电等客户,市场投入更大,也会取得相匹配的增长。

问:公司目前研发重点投入的方向?

答:研发主要投入在汽车电子、软硬件、电力电子及新业务方面的投入,比如中压开关、汽车电子、电力电子的应用等。

问:汽车电子公司涉及哪些业务?

答:这个领域目前涉及到公司业务单元的是稊米汽车公司,主要业务涉及启停、辅助电源、PDU、碰撞安全等领域。

问:历年来公司四季度费用确认较多,今年四季度费用是什么情况?

答:第四季度主要受到年终奖金计提等因素的影响,费用会略高一些。2021年我们已经调整了奖金核算发放机制,按季度核算和发放部分奖金,影响会小一些。

问:四季度毛利率和收入的预测 ?

答:0 今年前三季度收入同比增长了 14%,公司有信心能够完成全年 100 个亿的销售收入目标。毛利率会有一定提升,具体提升幅度要看具体的项目,各项费用方面除了年终计提部分以外没有大的变化。

问:新能源业务,占公司订单的比例是多少 ?

答:1 得益于新能源的建设,今年新能源业务的订单增长幅度较快,高于集团平均水平。

问:储能业务的进展?

答:2储能之前和大家交流过,我们公司还是保持几个观点1、储能是一个趋势,是一个长期的业务;2、我们对储能方面一直在持续投入,我们也做了很多的产品、业务和研发布局;集中式储能和户储公司都在积极推进,公司对系统的了解是比较深的 在整个储能业务的推进过程中,也取得了一定的能力积累。我们相信在这个行业领域能够给客户提供更高更优的解决方案。 本次交流内容主要是对公司的生产经营等情况进行交流沟通,无未公开重大信息。

思源电气(002028)主营业务:输配电设备的研发、生产、销售及服务

思源电气2022三季报显示,公司主营收入70.02亿元,同比上升14.37%;归母净利润7.86亿元,同比下降11.6%;扣非净利润8.09亿元,同比下降6.02%;其中2022年第三季度,公司单季度主营收入26.57亿元,同比上升16.38%;单季度归母净利润3.13亿元,同比下降2.07%;单季度扣非净利润3.45亿元,同比上升8.49%;负债率38.77%,投资收益545.73万元,财务费用-7410.19万元,毛利率26.02%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为49.83。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2000.57万,融资余额减少;融券净流出2753.64万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,思源电气(002028)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,思源电气(SZ 002028,收盘价:37.05元)发布公告称,2022年11月4日,思源电气接受长信基金等机构调研,公司董事会秘书兼财务总监杨哲嵘参与接待,并回答了调研机构提出的问题。

2022年1至6月份,思源电气的营业收入构成为:输配电及控制设备制造业占比100.0%。

思源电气的董事长、总经理均是董增平,男,52岁,学历背景为本科。

截至发稿,思源电气市值为285亿元。

道达号(daoda1997)“个股趋势”提醒:1. 思源电气近30日内北向资金持股量增加42.34万股,占流通股比例增加0.05%;2. 近30日内共有1批机构对思源电气调研,合计调研的机构家数为17家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——就在今晚,年内“第13涨”来了!

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

7X24快讯:

【思源电气:储能是长期业务,集中式储能和户储公司都在推进】思源电气近期接受机构调研时表示,储能是一个趋势,是一个长期的业务;公司对储能方面一直在持续投入,公司也做了很多的产品、业务和研发布局;集中式储能和户储公司都在积极推进,公司对系统的了解是比较深的在整个储能业务的推进过程中,也取得了一定的能力积累。公司相信在这个行业领域能够给客户提供更高更优的解决方案。

思源电气(SZ002028):

002028 思源电气:2022年11月4日投资者关系活动记录表 网页链接

久阴真金:

#中线波段# #60线战法# #20线战法#

愚夫闲人:

思源电气(SZ002028) 最近一段时间(从10月26日开始)北向资金持续增持思源电气,已增加持仓约350万股。

另外,在三季报简析中提出的疑问:股东人数大幅减少18%?此疑问到目前尚未得到解答,下面来说说这个事情:

二季报公布的股东人数为28633,三季报公布的股东人数为22185,减少了6448户,减少幅度超18%。但是,二季度公募基金持仓超2亿股,三季度公募持仓则是1.5亿股,减少了约5000万股;而北向资金相比二季度也是减少的,约减少20%,减少约340万股;其次是公司股东没有增持,也没有看到其他投资机构进入前十大流通股东。

难道有什么神秘资金?

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688225 SZ002336 SZ300248 SZ000501 SZ002500 SH603697 SH601827 SH600110 SH603603 SZ000859 SZ300059 SZ300721 SZ002282 SZ300955 SZ002081 SZ300887 SZ300894 SH688095 SH688606 SZ300923 SZ300113 SH600598 SZ000848 SZ300050 SH603013 SH603129 SH600126 SZ000806 SZ300993 SH600019 SZ002823 SZ301032 SZ000006 SH600231 SZ300095 SZ000065 SH688363 SZ300650 SH600064 SZ002655 SH600352 SH600171 SZ002307 SZ000708 SZ000411 SZ002318 SZ001268 SZ300327 SZ002342 SZ300055