2022-12-09今日SZ300628股票最新净值和交易情况

心心相印o:

亿联网络(SZ300628)聚辰股份(SH688123)亨迪药业(SZ301211)

全球领先的企业统一通信领域解决方案提供商

一、深耕 UC 市场二十年,整体竞争力快速提升

(一) 全球领先的企业统一通信领域解决方案提供商

厦门亿联网络技术股份有限公司于2001年成立,深耕企业通信行业已逾20 年。公司长期专注于底层音视频核心技术研发并持续完善应用层面的开放生态建 设,以丰富的UC产品矩阵对接桌面办公、会议室办公、远程移动办公等不同场景 下的企业用户需求,并逐步成长为全球领先的企业统一通信与协作解决方案供应 商。

公司持续完善“平台+终端”解决方案能力,三条核心产品线均取得行业领先 地位。在传统SIP话机领域,亿联依托自研音视频技术带来的性能、生态优势以及 成熟经销商体系下的低运营成本,自2017年以来始终保持全球市场份额第一 (Frost & Sullivan统计数据),20年全球市占率达到34.3%;在话机业务的稳固支 撑下,公司自2015年开始构建以视频会议与云办公终端产品为主的第二成长曲 线,同时随着自有的YMS、UME等统一通信平台体验的不断优化,公司混合办公 领域的UC解决方案能力显著增强,并持续兑现创新业务的高增长预期。

(二) 高管团队专业且稳定,激励计划传递公司快速成长信心

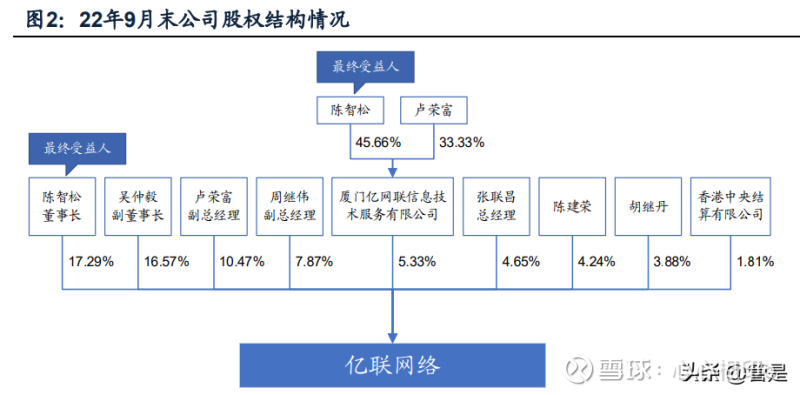

上市公司前身“亿联有限”于2001年由吴仲毅、陈智松、卢荣富及周继伟出资 设立,四人后续签署《一致行动人协议》,并共同作为亿联网络实际控制人。截至 22年9月末,四人所持公司股份比例分别为28.57%、23.22%、14.29%、10.71%。 联合创始人教育经历均与通信有关,其中三人担任公司高管:董事长兼总经理 陈智松是电信高级工程师,于2013年获得厦门市拔尖人才称号,负责公司整体业务 布局和战略发展;卢荣富负责监督市场营销;周继伟负责监督主要业务线的营运与 生产。此外,公司研发负责人、副总经理张联昌于02年加入亿联,迄今也超过二十年。公司高管团队整体的专业、稳定性得到印证,这或与亿联网络优秀的成长预期 及完善的激励机制有较强相关性。

股权激励机制完善,与核心团队共享经营成果。公司上市以来分别在2018年9 月、2020年4月、2022年4月实行了三次股权激励方案,授予限制性股票数量逐次 增加、覆盖核心团队人员规模逐次扩大;此外,2021年6月,公司推出事业合伙人 激励基金计划,以高业绩目标及充分激励来调动高层人员的积极性,在此背景下, 2022年4月公司发布22年事业合伙人持股计划,计划实施对象为董事长陈智松及8 位总监或高级工程师及以上员工。公司多元且充分的激励机制,既向市场传递出业 绩持续高增的信心,同时对于提升公司凝聚力、营造奋斗进取的文化氛围起到重要 作用。

(三) 基本面强劲,兼具营收高成长与高毛利

基本面表现亮眼,整体财务数据优秀。2021年公司实现总营收36.84亿元,同 比增长33.76%;近7年复合增速为33.47%;实现归母净利润16.16亿元,同比增长 26.38%,近7年复合增速为38.19%。2022年以来国内较多企业因疫情因素经营层 面承压明显,但前三季度公司依然实现总营收35.60亿元,同增40.80%;实现归母 净利17.81亿元,同比增长46.21%。逆势高增,尤为可贵。

公司整体毛利率、净利率、ROE长期处在高位,且有望继续维持。2017-2021 年公司销售毛利率、净利率、ROE分别处在61-66%、42-50%、20-28%区间。由 于芯片供应紧张导致的原材料价格上涨及美元相对人民币贬值等因素,2021年公司 整体毛利率和净利率分别同比下降4.47pct、2.57pct。但伴随上游供给改善以及美 元升值(前三季度美元兑人民币由6.3745升至7.0931,升值幅度约11.27%),22 前三季度公司整体毛利率与净利率均有一定同比回升;随着上游产能持续释放以及 21年年中核心产品调价策略效果的进一步体现,我们预计后续公司利润率仍有提升 空间。 公司费用管控良好,2021年三费均有下降。21年销售费用率、管理费用率、 研发费用率为5.15%、2.63%、9.90%,分别同比下降0.16pct、0.09pct、 0.84pct,其中21年研发费用为3.65亿元,同比增长23.27%,研发人员数量同比增 加25.18%;公司仍坚持自研为主并以市场需求为导向的研发策略,维持行业领先 的研发投入水平。公司21年财务费用率为0.58%,同比下降1.14pct,财务费用中 的汇兑损益部分受美元汇率影响较大,公司对远期合约积极采取套保策略,以尽量 对冲汇率波动带来的不确定性。22年前三季度公司销售费用率、管理费用率、研发 费用率分别为4.23%、1.99%、7.15%,其中管理费用率受益于规模效应同比下降 0.27pct,其他费用率保持稳定。

(四) 坚持“外协生产+经销商体系”轻资产模式,产品性价比优势显著

1. 核心技术自研、生产环节外包,兼顾研发效率与成本控制

亿联长期坚持的研发策略:底层技术自研、以市场需求为导向。公司主要产品 的技术自给率、性能水平、迭代速度、生态兼容性均处行业前列。统一通信终端的 核心体验是音视频效果,关键技术汇聚在音频处理、视频处理、嵌入式技术和网络 通信技术等环节,其中除去部分芯片配套授权的场景及行业通行的视频编解码算 法,其他核心技术几乎都由公司自研取得,既避免了对上游主芯片厂商的重大依 赖,同时以自研力量推动产品体系对于开放生态最大程度的兼容和适配,可更好地 保障用户侧的使用体验。 以核心技术自研为基础,引入第三方外协厂商建立成本优势。公司采用“外协 加工”的生产模式,即由公司负责产品设计、软件开发及产品检验,并自行采购所 有原材料、提供生产工艺流程和生产工艺文件,后委托第三方外协厂商按照公司的 技术标准和质量要求进行生产加工。生产环节外包的模式与公司的经营战略相匹 配,2021年,公司仅有12%员工负责生产,其余约8成员工专注在价值量更高的研 发和销售环节,并为公司带来显著优于行业的人均产出水平。

2.成熟的全球化经销网络,为公司业务转型升级提供有力支撑

亿联已构建起遍布全球的经销商网络,并持续加强对渠道伙伴的赋能管理。公 司始终坚持以经销商体系为主的销售模式,即通过授权经销商渠道,以低成本实现 各品类产品对于全球中小企业客户的高效覆盖;对于部分运营商、大型企业等核心 客户,公司以直销的方式保证用户体验,但历年销售额中的直销占比往往不超过 10%。 同时,公司自有营销团队会协助渠道经销商制定市场策略并共同推动终端项目 落地,随着公司业务战略由单一产品销售转向完整的企业通信解决方案,经销商伙 伴将在项目咨询、方案设计、运维服务等环节给予公司更大的助力。截至2021年4 月,公司在海外拥有80-90家一级授权经销商,并实现对全球范围内主要业务区域 的全面覆盖。

二、强化“平台+终端”解决方案能力,三大业务线构建 完善产品矩阵

疫情环境带来远程办公场景下视频会议类需求的激增,全球统一通信市场规模 仍处在快速增长的上行周期。相较于此前各条产品线相对独立发展的布局,目前公 司已形成覆盖个人桌面办公、会议室办公、个人远程移动办公三类不同场景下的智 能硬件终端与系统平台相适配的统一通信解决方案: (1) 通过亿联融合通信视频会议平台YMS(Yealink MeetingServer)、亿联会 议(Yealink Meeting)、音视频融合通信平台UME三大平台为用户提供优 质的通信与协作体验。近年来公司在软端、云端的产品实力不断加强。 (2) 同时搭配桌面通信终端、会议产品终端、云办公终端等智能硬件以满足用 户实际落地部署需求,并最终形成覆盖多元应用场景的统一通信解决方 案。硬件终端产品仍是亿联最核心的竞争力来源,并为公司贡献了绝大部 分的营收与毛利。

公司各业务线财务表现优异。近年来公司三大业务线营收持续高增,桌面通信 终端、会议产品、云办公终端三条业务线2021年营收分别同比增长21%、73%、80%。 于此同时,公司各业务线的毛利率水平亦维持在高位。相较于各领域主要竞争对手(如Poly、Cisco、AVAYA、罗技科技等),公司主业盈利能力整体表现强劲,桌面 通信终端、会议产品、云办公终端三条业务线2021年毛利率分别为63%、63%、48%。

(一) SIP 话机龙头地位稳固,全球份额仍有可观提升空间

传统话机业务增速平稳,下游需求边际向好。桌面通信终端仍然是公司最核心 产品线,21年在总营收中占比达69%。根据Frost & Sullivan数据,2017年以来公司 在SIP话机领域始终保持全球占有率第一,20年达到34.3%;21年后,疫情对海外影 响逐步减弱,企业相当比例人员回流至办公室场景,基于此,海外SIP话机需求亦有 明显好转。

高端化趋势为话机业务维持高毛利及市场拓展带来有力支撑。公司传统话机业 务主打性价比,以海外中小企业为主要客户;得益于公司长期研发积累以及巨头的 资源加持,公司话机业务中T4、T5系列以及合作微软、Zoom等巨头的高端话机产品 占比快速提升。相较Polycom、思科等主流大型企业通信方案供应商,亿联拥有显 著成本优势,随着亿联产品竞争力的持续增强,我们对公司话机业务向高端市场拓 展的前景保持乐观。

全球IP话机市场已进入平稳发展阶段,但公司话机业务22H1仍实现33%同比增 长,增速相较21年全年提升12个百分点。我们判断增长的主要动力来自公司在全球 高端IP话机市场中的份额持续提升,通过对比北美IP话机传统龙头Polycom(以高质 高价为产品标签)的经营数据,可较直观印证此结论。在毛利率方面,公司21年全 年话机业务毛利率较20年下降3.44pct,主要原因在于:1. 短期美元相对人民币贬值 以及上游元器件价格上涨;2. 中小厂商冲击下,公司长期处在高位的毛利率将自然 呈现平稳趋降的态势。而高端化战略可持续提升公司话机产品溢价,并推动话机业 务毛利维持在较高水平。

此外,公司在SIP话机业务的发展过程中沉淀了大量核心底层音视频技术(相较 视频编解码技术,音频技术壁垒更高),并构建了成熟的全球化经销网络,核心技术 与渠道体系的复用为公司近年来创新业务的高速发展提供了极为有力的支撑。

(二) 视频会议及云办公终端业务构成公司第二成长曲线,产品竞争力在 历年经营数据中得到充分体现

1. 视频会议业务作为统一通信的重要组成部分,呈现出可观增长弹性

公司自2015年推出视频会议业务,近6年收入CAGR高达82.2%,VCS业务在总 营收中占比由15年的4%提升至21年25%。在营收高增的同时,公司不断完善会议室 场景产品方案,并坚持软硬件均自主研发以确保对整体系统的调优能力,从而带给 用户最佳使用体验。截至21年,公司智慧会议室解决方案已相当成熟:一方面,公 司拥有三大平台YMS(亿联融合视频会议平台)、亿联会议、UME(音视频融合通 信平台)以及高度适配的Meeting Eye等硬件终端,可覆盖大、中、小型会议场景; 另一方面,公司在会议室解决方案中引入物联网控制与AI分析处理技术,并不断扩 充智能化产品线,如推出智慧大屏、电子门牌、针对环境的控制模组等,为企业用户 提供更加灵活、多元的视讯方案,增强沉浸感。

我们对公司VCS业务市场空间保持乐观。随着全球基础通信设施的完善及通信 技术的发展,视频会议行业中公有化模式有望逐步取代私有化模式成为主流,同时 疫情催化远程办公需求快速增长,视频会议解决方案市场呈现向中小企业下沉趋势。 根据公司在22年4月披露的《投资者关系活动记录表》,预计当前各类企业大、中、 小型会议室中整体视频会议设备部署渗透率尚不足10%。至于公司产品在供给端的 竞争实力,我们以公司主要的会议一体机终端UVC40为例与主要竞品进行对比,可 较直观看出亿联会议产品在性能参数、价格方面有较明显优势。

据IDC数据,21年中国视频会议市场规模约63亿元,其中硬件市场约48亿元; 测算未来5年中国视频会议市场整体规模(硬件+云会议)复合增速约10%。考虑到 中国与欧美地区办公习惯与数字化水平的差异,视频会议海外市场规模远大于国内 (据Verified Market Research数据,2021年全球视频会议市场规模为48.3亿美元, 预计到2030年将达到110.2亿美元,2022-2030年复合年增长率为9.6%)。

公司VCS业务仍处成长初期,依靠领先的底层话音技术及不断优化的统一通信 平台体验,一方面继续放大在中小企业下沉市场中的份额优势,另一方面公司积极 融入Teams、腾讯等头部UC平台型公司的生态体系,借助后者的品牌与渠道能力突 破海内外中大型企业的视频会议市场,近年来亦已取得可观进展。我们预计公司视 频会议业务仍将兑现显著快于行业整体增速的营收增长弹性。

2. 云办公终端业务规模快速扩张

云办公终端业务补足公司移动办公场景能力,以商务耳麦为主的产品体系快速 完善。疫情催化下,移动办公场景的边界不断拓宽,为响应移动端增量需求,公司于 2020年单独成立云办公终端业务线。云办公终端以商务耳麦作为主要产品,依靠优 秀产品性能及分销渠道的复用性,21年实现营收2.2亿元,同比增长80%,在总营收 占比提升至6%。云办公终端业务仍处发展初期,可享受蓝海市场带来的高增长红利; 公司产品矩阵亦快速进化:分别于20年、21年完善了有线耳麦及DECT协议类的无 线产品,并计划于22年补足蓝牙系列耳麦产品。 云办公终端是UC解决方案的核心组件,亦是移动办公场景快速普及趋势下最受 益的产品品类。根据Google Trends,2020年年初和“办公耳机(Office Headset)” 或“商务耳机(Business Headset)”有关的搜索量增长迅猛,同时云办公终端行 业龙头罗技科技的营收数据也能很好印证下游需求的快速释放:21财年在键盘及零 组件业务收入小幅增长的背景下,电脑摄像头等多媒体产品及视频协作类产品收入分别同比增长216%、165%,达到28.9亿元、68.7亿元。我们对亿联的云办公终端 业务条线的持续高增依然保持乐观。

三、企业通信需求走向多元,混合办公趋势显著打开 UC 市场空间

(一) 统一通信行业呈现蓬勃发展态势

早期阶段的企业通信(Unified Communications)以电话系统为主。20世纪60 年代,企业级电话交换机PBX(Private Branch Exchange) 的出现催生出基于模拟 电话系统的企业通信需求;1996年H.323和SIP协议诞生,IP电话凭借显著降低的 通信成本以及更优的话音质量快速取代模拟电话系统,其中侧重互联网标准的SIP 协议拥有更好的开放性与可扩展性,逐渐成为蓬勃发展的VoIP市场中的主流通信 协议。 2007年之后,随着通信手段的多样化以及企业对于通信的效率与协同性提出 更高要求,Cisco、微软等巨头陆续发布了颇具创新意义的统一通信解决方案。所 谓统一通信,即在互联网与传统通信网络相融合的基础上实现电话、传真、数据传 输、音视频会议、呼叫中心、即时通信等众多应用服务,其总体成本低于建设多个 不同的独立系统,并且可以有效改善员工的效率和企业的业务流程。20年疫情的出 现,进一步加速了全球统一通信市场的繁荣。

根据Frost&Sullivan数据,全球UC解决方案市场规模在2019年达到351亿美 元,2015-2019年复合增长率约为15.2%。疫情环境中,企业办公场景更加多元。 根据IDC数据,22Q2全球统一通信和协作市场同比增长11.4%,季度环比增长 2.9%,达到148亿美元;若以Q2为季度平均数据推算全年,则22年全球UC市场空 间约为592亿美元,20-22年的复合增速为19%。

统一通信主要存在“管+端”和“云+端”两种形态,在两种模式中,通信终 端都是不可或缺的核心环节。当前统一通信终端主要包括:IP/SIP桌面终端(桌面 场景)、视频会议终端(会议场景)、移动终端(基于平板或智能手机平台,移动 场景)、基于PC的统一通信软件终端(移动场景)、基于Web的客户端(非常用 设备)。亿联依靠自身在终端产品领域的技术与渠道优势,保障在中小企业通信市 场领先地位的同时,亦持续加强与主流系统级通信公司及云平台厂商的生态合作, 可最大程度受益于UC行业的快速发展。

(二) 后疫情时代中,混合办公趋势推动全球 UC 市场空间的快速增长

1. 全球范围内混合办公成为趋势

2020年新冠疫情的爆发客观上加速了混合办公(时而远程、时而坐班)工作 模式的快速普及,其中视频会议与移动通信终端的需求显著提升。根据2020年 Dimensional Research《混合办公场所的兴起》报告,多数受访者认为工作环境因 新冠疫情增加了视频会议、协作应用的使用,受访者所在组织也计划为在家办公的 员工提供协作设备(电话、头戴式二级、视频终端等)。

2. 中国在线办公市场规模快速扩张

疫情发生后,中国在线办公用户规模有明显提升。据《第50次中国互联网络发 展状况统计报告》统计,截至2022年6月,我国在线办公用户规模为4.61亿,占网 民整体的43.8%,相较20年6月提升了22.6pct,其中一线城市民众的在线办公比例 提升最为明显。8月11日,普华永道发布2022全球职场调研中国内地报告也指出, 90%以上的中国内地员工更希望在疫情多发期间采用远程办公方式。

腾讯会议、钉钉等视频会议及协作软件活跃用户数的大幅增长同样印证了国内 混合办公市场的快速发展。腾讯会议于2020年1月刚刚上线1个月时月活用户数仅 77万人,到2022年1月11日,用户数已超过2亿,2021年用户参会次数超过40亿 次;钉钉月活用户数从2019年12月的0.73亿人升至2021年12月的1.8亿人。

(三) 积极融入头部统一通信平台生态,Teams 等合作伙伴对公司规模扩 张贡献显著

微软Teams、Zoom、腾讯会议是当前国内外云视频会议与协作平台的权威代 表,拥有庞大用户群体,在终端产品认证规格和门槛方面也代表了当前业内最高标 准。亿联是目前市场上唯一一家取得微软、Zoom、腾讯三大视频会议平台巨头认 证的中国企业。2022年10月,亿联顺利与钉钉会议建立合作关系,免提会议电 话、会议一体机、USB摄像机、有线耳机等产品已通过钉钉认证。

1. 深度合作Microsoft Teams,公司已成为微软全球音视频战略合作伙伴

亿联自2015年起与微软达成合作关系,现已成为微软全球音视频战略合作伙 伴。2015年,微软将通讯客户端Lync更名为Skype for Business,同年,亿联与微 软宣布合作,成为微软“Gold Communication”,亿联的话机产品通过Skype for Business认证。随后,微软逐步推出Office365、Teams等多平台协同办公产品, 亿联积极推动终端适配,并先后有多款产品通过Office365与Teams认证,并于 2018年成为微软全球音视频战略合作伙伴。如今,双方合作关系持续深化,亿联产 品频繁展出于Inspire(微软合作伙伴大会)、WPC(全球伙伴大会)、Future Decoded大会、DTA(区域销售大会)、Ignite(年度技术大会)等微软生态圈活动。

亿联网络适配微软平台的产品矩阵持续扩容。2018年之后,公司与微软合作 逐渐由IP话机业务拓展至视频会议产品。目前公司已经形成了覆盖IP话机、UVC会 议一体机、MeetingBar一体机会议终端、RoomPanel电子门牌、MeetingBoard会 议平板、BH系列商务耳机等多系列在内的微软统一通信全流程产品矩阵;从话机 和视频会议两大场景获得认证的终端产品数量来看,亿联排在第一位,领先于 Poly、罗技等主要竞争对手。参考微软旗下通信与协作平台亮眼的运营数据,我们 判断微软生态有望持续拉动亿联网络的视频会议等海外业务快速增长。

2. Teams用户数持续高增,视频会议与协作的使用体验广受好评

自2017年Teams发布以来,Teams用户规模快速扩张。Statista数据显示, Teams日活用户数从2017年200万增长至2022年的2.7亿,这一方面源于公司云通 信平台从Skype for Business逐渐向Teams迁移,另一方面则是2020年后的新冠疫 情带来视频会议需求井喷式增长。 Statista数据显示,2021年最受企业欢迎的会议提供商前五名中,微软旗下的 Teams与Skype for Business分别位列第一名与第三名,这或与WINDows操作系统 与Office办公软件的广泛渗透有关,Teams与Skype for Business更符合微软用户的 使用习惯,并且有强大的拓展功能。

Office 365 commercial营收保持较快增长。2021年之前,Teams营收被包括 在Office 365 commercial之中,因此可用后者收入增速粗略映射Teams营收的增长情况。2019-2021年,Office 365 commercial的营收增速分别为33%、24%、 22%,均明显快于微软“Office商业版与云服务”板块的整体增速。

Teams客户结构以中大型企业为主,有利于亿联网络的终端产品突破高端用 户市场。据Apps Run The World最新调研数据,微软Teams企业客户中员工超过 1000人的公司占59.7%,员工数为0-100人的公司仅占3.5%。如英国国民健康服务 局(140万员工)、通用电气(16.8万员工)、施耐德电气(12.85万员工)等,均是 使用Microsoft Teams的代表性公司。在亿联网络的历史沿革中,公司以中小企业 市场为发展根基,未来则有望深度受益于微软的全球渠道与品牌优势,逐步做大在 中高端用户领域的市场份额,并获得盈利水平的进一步提升。

四、盈利预测

收入假设:公司主营业务包括桌面通信终端、会议产品及云办公终端。三项业 务收入假设如下: 1. 桌面通信终端:以SIP话机为主的桌面通信终端业务,随着海外疫情趋于 稳定,终端需求提升,公司市占率逐年提升,产品高端化替换需求提升, 该项业务有望保持高营收增速。假设桌面通信终端业务收入增速2022- 2024年分别为20%、15%、15%。 2. 会议产品:混合办公带来了行业发展机遇,加上公司不断推出新产品提升 市场竞争力。假设会议产品业务收入增速2022-2024年分别为65%、 45%、40%。 3. 云办公终端:公司重点发展的新业务。复用SIP业务的技术与渠道优势, 商务耳机有望打破行业龙头垄断地位,强势进入市场。假设2022-2024年 这项业务收入增速为80%、70%、60%。 4. 其他业务:非公司的业务重点。假设2022-2024年这项业务收入增速为 40%、35%、35%。

总体收入增速:基于上述假设,2022-2024年收入增速分别为35%、29%、 28%。 毛利率假设:上游芯片供给持续好转,预计22年毛利率、净利率水平将有进一 步提升。随着高毛利率业务收入占比提升,公司整体毛利率不断提高。预计2022- 2024年整体毛利率分别为63%、62%、61%。 费用率假设:假设2022-2024年管理费用率均为2.5%;预计随着收入快速增 长,销售费用率会呈现小幅下滑,假设2022-2024年销售费用率分别为4.7%、 4.5%、4.3%;同时研发费用率也将小幅下降,假设2022-2024年研发费用率分别 为8.8%、8.6%、8.5%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

亿联网络(SZ300628):

亿联网络(300628)11月15日在投资者关系平台上答复了投资者关心的问题。 投资者: 你好还是关于产销量问题。我翻阅了20年年报以及21年年报,并未列示统计口径的变更细则,其次在20年年报以及21年年报发布之间的公告也并无统计口径改变的专项... 网页链接

亿联网络(SZ300628):

亿联网络(300628)11月15日在投资者关系平台上答复了投资者关心的问题。 投资者: 您好,请问董秘,2021年年报中第21页中,2020年销售量和生产量的数据与2020年报中第21页2020年的数据对不上,相差一百多万台,能否解释一下?感谢! 亿联网络... 网页链接

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

投资摘要:

每周一谈:

2022 年Q3 通信行业基金持股占比同比提升。2022 年Q3 通信行业基金持股占比为1.6%,去年同期持股比例为1.09%,同比提升0.51 个百分点。

基金聚焦行业龙头和高成长赛道,增持运营商和海风海缆板块。

基金环比增持前五依次为中国电信、亨通光电、中天科技、中国联通、中国移动。不确定加剧的情况下,具备防御性的运营商获得了资金的青睐,随着海风、储能等行业的高成长,确定性强的个股获得基金增持。

环比减持前五依次为中兴通讯、移远通信、中际旭创、华测导航、移为通信。

基金青睐行业龙头公司,随着5G 建设进入应用发展阶段,通信行业配置价值凸显。

从持有的基金数量来看:通信行业2022Q3 前十大重仓股分别为中天科技(395 只)、亨通光电(254 只)、中国移动(152 只)、中兴通讯(89只)、亿联网络(66 只)、中国电信(46 只)、华测导航(35 只)、意华股份(27 只)、移远通信(24 只)、中国联通(23 只)。

从基金持有的规模来看:前十大重仓股份别为中天科技(126.98 亿元)、亨通光电(53.11 亿元)、中国移动(52.29 亿元)、亿联网络(43.82 亿元)、中兴通讯(40.5 亿元)、意华股份(12.04 亿元)、华测导航(10.31 亿元)、中国电信(7.84 亿元)、中瓷电子(5.93 亿元)、移远通信(4.28 亿元)。

北上资金持续净买入,大幅度加仓运营商板块。

北上资金延续了Q2 净买入的趋势,Q3 单季度净买入20.95 亿元。

北上资金增持前五个股为:中国联通(10.38 亿元)、移远通信(7.13 亿元)、中兴通讯(5.22 亿元)、中国移动(4.88 亿元)、中国电信(3.74 亿元),大幅加仓运营商板块,后续运营商5G 资本开支逐渐降低,5G 套餐拉动ARUP 值提升,运营商政企业务发展迅猛,运营商板块的配置价值凸显。

市场回顾:

本周(2022.11.07-2022.11.13),上证指数、深圳成指和创业板指的涨幅分别为0.54%、-0.43%、-1.87%,申万通信指数涨幅为-1.25%,在申万31 个一级行业排第27 位。

本周通信板块个股表现:

股价涨幅前五名为:二六三、万隆光电、恒信东方、高鸿股份、中通国脉股价跌幅前五名为:长飞光纤、鼎通科技、普天科技、德科立、映翰通投资策略:(1)5G 网络覆盖持续提升,5G 基站数突破222 万,持续推荐5G 设备商龙头:中兴通讯;(2)5G 套餐用户数渗透率的提升拉动运营商ARUP 值,运营商放弃价格战转而通过提供更加优质和差异化的服务来提升用户黏性,建议关注:中国移动;(3)物联网发展进入快车道,重点推荐车载通信模组的投资机会,建议关注广和通、移远通信;(4)双碳背景下,重点推荐精密温控龙头:英维克。

风险提示:5G 发展不及预期,中美贸易摩擦进一步升级,疫情进一步扩散。

来源:[申港证券股份有限公司 曹旭特/张建宇] 日期:2022-11-14

亿联网络(SZ300628):

亿联网络(300628)11月14日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问董秘,亿联在国内远程医疗信息化业务开拓进展如何? 亿联网络董秘: 您好,公司远程医疗协作解决方案在持续稳步推进中,可关注公司官网或公众号了解相关... 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问董秘,亿联在国内远程医疗信息化业务开拓进展如何?

亿联网络(300628.SZ)11月14日在投资者互动平台表示,公司远程医疗协作解决方案在持续稳步推进中,可关注公司官网或公众号了解相关应用案例。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

亿联网络(SZ300628):

同花顺(300033)金融研究中心11月14日讯,有投资者向亿联网络(300628)提问, 请问董秘,亿联在国内远程医疗信息化业务开拓进展如何? 公司回答表示,您好,公司远程医疗协作解决方案在持续稳步推进中,可关注公司官网或公众号了解... 网页链接

亿联网络(SZ300628):

运营商财经网 段昕妍/文 日前,亿联网络发布了三季度业绩公告,公司营收和净利实现双增长,均同比增长超过40%。良好的业绩背后,想必副总经理、董事会秘书余菲菲也贡献了一定力量。 据亿联网络2021年年度报告显示,... 网页链接

一碗云吞:

亿联网络(SZ300628) 逆盘指标

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

亿联网络(300628)

事件:公司前三季度营收35.60亿元,同比+40.8%,归母净利润17.81亿元,同比+46.21%,扣非后归母净利润16.66亿元,同比+53.28%;Q3单季度营收12.23亿元,同比+39.23%,归母净利润6.44亿元,同比+56.38%,扣非后同比净利润6.05亿元,同比+60.78%。毛利率62.71%,同比+2.01pp,环比+0.8pp。

多条业务线相互赋能,新产品持续推出。当前,海外企业采购降本增效类通信设备的意愿强,且更加偏好高性价比的产品,公司充分发挥供应链及成本优势,进一步加强自身竞争优势。同时,公司持续拓展新品品类,会议平板在第三季度实现了小批量的市场推广和销售,整体市场反响良好;集视频会议、高清语音、即时消息、互动协作于一体的全国产统一通信与协作方案UME4.0成功发布;蓝牙耳麦也在快速迭代中,第四季度会继续推出新品;智慧会议室解决方案也在快速的推陈出新。公司业务多元化布局,三条针对不同场景应用的业务线相互赋能,在全球企业数字化转型和混合式办公趋势下有望持续维持稳定增长。

汇率变动增益利润。Q3销售费用0.57亿元,同比+48.13%(主要由于推进海外业务带来差旅费用增长较明显,同时,摊销一定比例的总部大楼折旧),管理费用0.25亿元,同比+8.64%,财务费用-0.70亿元,同比-1248.15%(主要是汇率变动带来正向贡献),研发费用0.9亿元,同比+38.06%。Q3末存货维持高位,实现5.99亿元。

盈利预测与投资建议。我们认为,公司作为统一通信细分领域国内龙头,随着产品线布局不断丰富,有望继续逐步提升市场份额,同时,在人才激励方面,公司正式成立了事业合伙人持股计划,并推出新一期的限制性股票激励计划,将充分激发组织活力,助力公司维持快速的成长能力。预计公司2022-2024年收入分别为48.16亿元、62.94亿元和82.04亿元,归母净利润分别为22.36亿元(+2.85%)、27.53亿元(-2.38%)和35.81亿元(-0.22%),EPS分别为2.48元(+2.90%)、3.05元(-2.56%)和3.97元(-0.25%),参考可比公司估值,给予公司22年PE40x(未调整),对应目标价格为99.21元(+2.91%),维持“优于大市”评级。

风险提示。新产品推进不及预期;市场竞争加剧,产品价格下滑风险;上游材料短缺导致成本大幅上行风险。

来源:[海通国际|余伟民,杨彤昕]

亿联网络(SZ300628):

同花顺(300033)数据显示,2022年11月10日,亿联网络(300628)获外资卖出13.36万股,占流通盘0.03%。截至目前,陆股通持有亿联网络2140.66万股,占流通股4.17%,累计持股成本49.89元,持股盈利34.89%。 亿联网络最近5个交易日下跌4.... 网页链接

亿联网络(SZ300628):

同花顺(300033)数据显示,2022年11月9日,亿联网络(300628)获外资买入1.19万股。截至目前,陆股通持有亿联网络2154.02万股,占流通股4.19%,累计持股成本49.99元,持股盈利34.73%。 亿联网络最近5个交易日下跌0.28%,陆股通累计净... 网页链接

桃之夭夭丶:

1、通富微电(芯片封装龙头)

现价:18元

市值:241亿

主营业务:集成电路芯片封装测试。

行业优势:国内规模最大、产品品种最多的集成电路封装测试企业,并国内首家突破5纳米封测企业。

2、格林美(动力电池回收龙头)

现价:8元

市值:409亿

主营业务:废弃钴镍钨资源与电子废弃物的循环利用以及钴镍粉体材料、电池材料。

行业优势:拥有国内最完整的稀有金属资源化循环产业链,前驱体产销规模全球领先,已进入比亚迪、宁德时代的供应链。

3、中科署光(超算龙头)

现价:24.8

市值:362亿

主营业务:以IT核心设备研发、生产制造为基础,对外提供高端计算机、存储、安全数据中心等ICT基础设施产品,大力发展云计算、大数据、人工智能、边缘计算等先进计算业务。

行业优势:国内高性能计算机龙头企业

4、宝钛股份(钛合金龙头)宝钛股份(SH600456)

现价:45.8

市值:219亿

主营业务:钛及钛合金的生产、加工和销售。

公司亮点:国内最大的钛及钛合金生产、科研基地

5、华东医药(医美新贵)华东医药(SZ000963)

现价:43.5

市值:740亿

主营业务:覆盖医药全产业链,以医药工业为主导,同时拓展医药商业和医美产业,集医药研发、生产、经销。

行业优势:医美板块业绩靓丽,Q3 业绩同比增长113.7%,

6、亿联网络(SIP话机龙头)亿联网络(SZ300628)

现价:67.7

市值:610亿

主营业务:从桌面通信终端,到会议产品,再到云办公终端,为企业用户提供个人办公桌面、会议室及远程办公、移动办公不同场景下的解决方案。

行业优势:SIP话机市场占有率为全球第一

#融资环境好转,港股地产板块大幅反弹##医药基金纷纷回暖,你看好哪只?##国际金价走强,贵金属板块领涨#

蜗牛往上爬呀:

杨典的投资随笔中分析了适度分散的必要性,这点我很赞同,相信也是市场上大部分人的观点。对于分散的原则,他说对于普通个人投资者,考虑到时间精力等约束,通常持有3至10只股票也许比较现实。另外,投资组合的分散应当尽量分散在相关性很弱的个股上,持仓个股的相关性越低越好。

所以请大家帮我看看我配的这个组合如何呢?

东方雨虹(SZ002271) 健帆生物(SZ300529) 三花智控(SZ002050)璞泰来、宝立食品、亿联网络。

每日经济新闻:

每经AI快讯,海通国际11月09日发布研报称,给予亿联网络(300628.SZ,最新价:67.51元)优于大市评级,目标价格为99.21元。评级理由主要包括:1)多条业务线相互赋能,新产品持续推出;2)汇率变动增益利润。风险提示:新产品推进不及预期;市场竞争加剧,产品价格下滑风险;上游材料短缺导致成本大幅上行风险。

AI点评:亿联网络近一个月获得9份券商研报关注,买入6家,增持1家,平均目标价为82.32元,与最新价67.51元相比,高14.81元,目标均价涨幅21.94%。

每经头条(nbdtoutiao)——世界汽车腹地欧洲,中国汽车开始颠覆市场

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

海通国际证券集团有限公司余伟民,杨彤昕近期对亿联网络进行研究并发布了研究报告《Q3业绩高增,产品阵列持续丰富》,本报告对亿联网络给出增持评级,认为其目标价位为99.21元,当前股价为67.55元,预期上涨幅度为46.87%。

亿联网络(300628) 事件:公司前三季度营收35.60亿元,同比+40.8%,归母净利润17.81亿元,同比+46.21%,扣非后归母净利润16.66亿元,同比+53.28%;Q3单季度营收12.23亿元,同比+39.23%,归母净利润6.44亿元,同比+56.38%,扣非后同比净利润6.05亿元,同比+60.78%。毛利率62.71%,同比+2.01pp,环比+0.8pp。 多条业务线相互赋能,新产品持续推出。当前,海外企业采购降本增效类通信设备的意愿强,且更加偏好高性价比的产品,公司充分发挥供应链及成本优势,进一步加强自身竞争优势。同时,公司持续拓展新品品类,会议平板在第三季度实现了小批量的市场推广和销售,整体市场反响良好;集视频会议、高清语音、即时消息、互动协作于一体的全国产统一通信与协作方案UME4.0成功发布;蓝牙耳麦也在快速迭代中,第四季度会继续推出新品;智慧会议室解决方案也在快速的推陈出新。公司业务多元化布局,三条针对不同场景应用的业务线相互赋能,在全球企业数字化转型和混合式办公趋势下有望持续维持稳定增长。 汇率变动增益利润。Q3销售费用0.57亿元,同比+48.13%(主要由于推进海外业务带来差旅费用增长较明显,同时,摊销一定比例的总部大楼折旧),管理费用0.25亿元,同比+8.64%,财务费用-0.70亿元,同比-1248.15%(主要是汇率变动带来正向贡献),研发费用0.9亿元,同比+38.06%。Q3末存货维持高位,实现5.99亿元。 盈利预测与投资建议。我们认为,公司作为统一通信细分领域国内龙头,随着产品线布局不断丰富,有望继续逐步提升市场份额,同时,在人才激励方面,公司正式成立了事业合伙人持股计划,并推出新一期的限制性股票激励计划,将充分激发组织活力,助力公司维持快速的成长能力。预计公司2022-2024年收入分别为48.16亿元、62.94亿元和82.04亿元,归母净利润分别为22.36亿元(+2.85%)、27.53亿元(-2.38%)和35.81亿元(-0.22%),EPS分别为2.48元(+2.90%)、3.05元(-2.56%)和3.97元(-0.25%),参考可比公司估值,给予公司22年PE40x(未调整),对应目标价格为99.21元(+2.91%),维持“优于大市”评级。 风险提示。新产品推进不及预期;市场竞争加剧,产品价格下滑风险;上游材料短缺导致成本大幅上行风险。

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达99.45%,其预测2022年度归属净利润为盈利22.01亿,根据现价换算的预测PE为27.93。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级15家,增持评级10家;过去90天内机构目标均价为92.84。根据近五年财报数据,证券之星估值分析工具显示,亿联网络(300628)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、存货/营收率增幅。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

亿联网络(SZ300628):

同花顺(300033)数据显示,2022年11月8日,亿联网络(300628)获外资买入1.56万股。截至目前,陆股通持有亿联网络2152.84万股,占流通股4.19%,累计持股成本49.98元,持股盈利36.34%。 亿联网络最近5个交易日上涨1.26%,陆股通累计净... 网页链接

-贤不二:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

亿联网络(SZ300628)亿联现在的换手率低的可怜,也没什么人讨论和关注了,连造假都没人喊了

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300715 SZ300492 SZ300616 SZ301219 SH603367 SZ002565 SZ002110 SH600408 SZ300926 SH600378 SH603882 SZ002364 SZ002625 SH603829 SH688056 SZ300369 SZ000782 SZ002649 SZ300529 SZ300058 SZ002303 SZ002569 SH600679 SZ002761 SH603757 SH603365 SZ301049 SH603565 SZ002887 SZ001230 SH688086 SZ002393 SZ200413 SZ002793 SZ300983 SZ000790 SZ300071 SZ002214 SH600119 SZ002414 SZ002692 SZ002881 SH600935 SZ300166 SH601975 SZ000333 SH600392 SZ002002 SZ300515 SZ300269