2022-12-09今日SZ002426股票最新净值和交易情况

小小可笑书童:

创世纪(SZ300083)左手一个创世纪 右手一个合锻智能,再加一个胜利精密,今天总算是回点血。 上半年被有色 化工 军工砸到地板,年前能不能回本就靠他们了

认真投资的三少爷:

胜利精密,唯一没有大涨的压铸一体化受益标的+PET铜箔//@认真投资的三少爷:胜利精密,一体化压铸模具龙头广州型腔第四大股东,持股14%左右。

午夜梦回惊坐起:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

中远海特(SH600428) 小高潮结束了 去胜利精密(SZ002426) 游一会泳 海特真磨性子

每日经济新闻:

每经AI快讯,胜利精密(SZ 002426,收盘价:2.52元)11月14日晚间发布公告称,截至本公告日,本次担保后,公司及控股子公司对外担保总额为22.65亿元,占公司2021年末经审计净资产的49.64%;上市公司及控股子公司实际对外担保金额为9.27亿元,占公司2021年末经审计净资产的20.32%;公司及其控股子公司对合并报表外单位提供担保总余额为2.95亿元(其中,公司对参股公司苏州普强电子科技有限公司的担保余额为259.39万元;对南京德乐科技有限公司的担保余额为2.92亿元),占公司2021年末经审计净资产的6.46%。

2022年1至6月份,胜利精密的营业收入构成为:消费电子占比91.43%,汽车零部件占比5.21%,其他业务占比3.36%。

胜利精密的总经理、董事长均是高玉根,男,56岁,学历背景为硕士。

截至发稿,胜利精密市值为87亿元。

道达号(daoda1997)“个股趋势”提醒:1. 胜利精密近30日内北向资金持股量未发生变化;2. 近30日内无机构对胜利精密进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——今年流感可能比较凶?是否有必要接种流感疫苗,是否需要年年接种?疫苗专家回应

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

胜利精密(SZ002426):

胜利精密:第五届董事会第二十七次会议决议公告 网页链接

胜利精密(SZ002426):

胜利精密:关于子公司为公司提供担保的公告 网页链接

公义之星网:

(002426)公告新增2名投资者起诉公司证券虚假陈述,涉诉金额约149.01万元。胜利精密(002426)于2022年9月22日披露

2022年10月28日,胜利精密收到中国证监会出具的《行政处罚决定书》(〔2022〕 48 号)。2022年8月底,本所代理的证券虚假陈述责任纠纷一案继今年2月份开庭后再次开庭,双方代理律师对三日一价的认定均无异议

胜利精密(002426)爆雷已确认,依据《证券法》和最高院2022年关于证券虚假陈述侵权案最新司法解释

上海市东方剑桥所梁律师索赔提示:,,凡在期间以公开竞价方式买入,且在仍持有股票的受损投资者可在【公义之星】输入姓名、股数关注申请赔偿投资损失。小义索赔特别提示:

注:转自东方财富网胜利精密2022年10月28日公告

附:投资人索赔步骤

第一步:首先评估是否符合索赔条件;

第二步:到证券公司营业部准备如下资料:

胜利精密(002426)

1、历史成交记录清单或股票对账单并加盖证券公司营业部印章。交易清单,涵盖区间。对账单必须包括的信息有:、股东姓名、身份证号码、成交股票代码或股票名称、、成交价格、印花税、佣金等。证券公司营业部需在每页都盖章或加盖骑缝章。

PS:如果没有现成格式,请在A4纸上打印上股东名字、身份证号码、股东账号,加盖证券营业部章。

2、证券账户查询确认单或证券开户信息确认单,包含沪深股票账户号码,资金账号及账户持有人的身份信息,加盖证券公司营业部印章。

3、股票索赔区间最后一天2020年4月28日的交割单(若该日无交易,则打印该日后最近一天的交割单)。

注:(1)索赔条件最终以法院认定为准。(2)主要参考东方财富网上公布的相关公告。(3)本平台及本文观点均不向投资人推荐股票,投资者请自行承担投资后果。(4)本文由公义之星整理。

九雾数据:

胜利精密(SZ002426)胜利精密年度收入,2021期数据为50亿元。 胜利精密年度收入同比,2021期数据为-47.8%。

胜利精密年度利润,2021期数据为0.39亿元。 胜利精密年度利润同比,2021期数据为-90%。

胜利精密薪酬/收入,2022-03期数据为34.9%。

胜利精密员工薪酬,2022-06期数据为2.81亿元。 胜利精密员工薪酬及增速,2022-06期数据为-17.6%。

胜利精密员工数,2021期数据为5278人。

胜利精密人均薪酬,2022-09期数据为24.8万元。

胜利精密人均利润,2022-06期数据为-0.49万元。

胜利精密薪酬/净利润,2022-09期数据为-28.3 。

胜利精密速动比率,2022-09期数据为0.63 。

胜利精密负债中非流动负债占比,2022-06期数据为6.63%。 胜利精密负债中流动负债占比,2022-06期数据为93.4%。

胜利精密年收入,2022-06期数据为43.6亿元。 胜利精密收入增速,2022-06期数据为-44.1%。

胜利精密年净利润,2022-06期数据为-0.43亿元。 胜利精密净利润增速,2022-06期数据为70.3%。

胜利精密薪酬/收入,2022-03期数据为34.9%。 胜利精密净利率,2022-03期数据为0.9%。

胜利精密应付职工薪酬,2022-03期数据为1.28亿元。 胜利精密应付薪酬/上年薪酬,2022-03期数据为8.77%。

金木水火土磊:

胜利精密(SZ002426) 消费电子蹭不上 铜箔也蹭不上 涨一跌三

墨逍:

【胜利精密并购后遗症缠身 今又要56亿元跨界进军锂电池 】胜利精密前不久宣布拟以公司全资子公司安徽飞拓新材料科技有限公司为投资单位,计划总投资56亿元进军锂电池,而胜利精密本身是一家做消费电子的公司,这意味着此次56亿元的投资又是一场跨界。

网页链接

凤凰网财经:

凤凰网财经《上市公司研究院》出品 作者:韭零后(作者邮箱:wangwj5@ifeng.com)

爆料投诉邮箱:all_cj@ifeng.com

1、胜利精密前不久宣布拟以公司全资子公司安徽飞拓新材料科技有限公司为投资单位,计划总投资56亿元进军锂电池,而胜利精密本身是一家做消费电子的公司,这意味着此次56亿元的投资又是一场跨界。

2、2022年第三季度,胜利精密的应收账款和应收票据有15.61亿元,货币资金只有3.18亿元。此外,胜利精密的有息负债已经本有将近40亿元,其中,短期借债有20.7亿元,应付账款有17.13亿元,一年内到期的非流动资产有1.57亿元。仅2021年全年,胜利精密支付的利息费用就有1.78亿元。

3、此前,胜利精密并购的企业智诚光学被证监会查出财务造假,目前有大量投资者因此事正在对胜利精密进行诉讼,此类案件一旦被法院判定胜利精密赔付,赔付的金额将会对胜利精密的净利润产生影响。

4、自2018年下半年开始,胜利精密董事长高玉根就一路减持。Wind数据显示,自2018年下半年至今,高玉根主动和被动减持累计有152笔,减持金额达5.46亿元,而胜利精密从上市至今,净利润总计是亏损17.47亿元(含商誉减值)。

5、在凤凰网财经和中国公司治理50人论坛(CCG50)联合发布的《中国非金融业出海上市公司质量/ESG指数》后100名中,胜利精密排第87名。

----------------------------------------------------

锂电池有多火?连一家做消费电子的公司都想进场分一杯羹。

前不久,上市公司胜利精密对外披露公告称,为实现公司在新能源汽车锂电池业务发展布局以及扩大车载中控屏的业务规模,公司拟以公司全资子公司安徽飞拓新材料科技有限公司(以下简称“安徽飞拓”)为投资单位,计划总投资56亿元。

而在此前,胜利精密就已经多次开拓过各种渠道创收,但整体效果并不理想。凤凰网财经《上市公司研究院》发现,曾经并购而来的苏州捷力新能源材料有限公司(以下简称:苏州捷力)在胜利精密手里每年亏损几千万,卖给上市公司恩捷股份后,苏州捷力开始扭亏为盈,第一年就为恩捷股份贡献了1.76亿元的净利。

不仅如此,胜利精密多次的并购项目中,有些公司还存在虚假陈述,目前有大量的投资者正在为此提起诉讼,一旦法院判定投资者胜诉,胜利精密还将为此付出大量的现金,从而影响净利润。

昔日亏损的公司卖出后扭亏为盈 账上3.18亿现金却要56亿元跨界进军锂电池

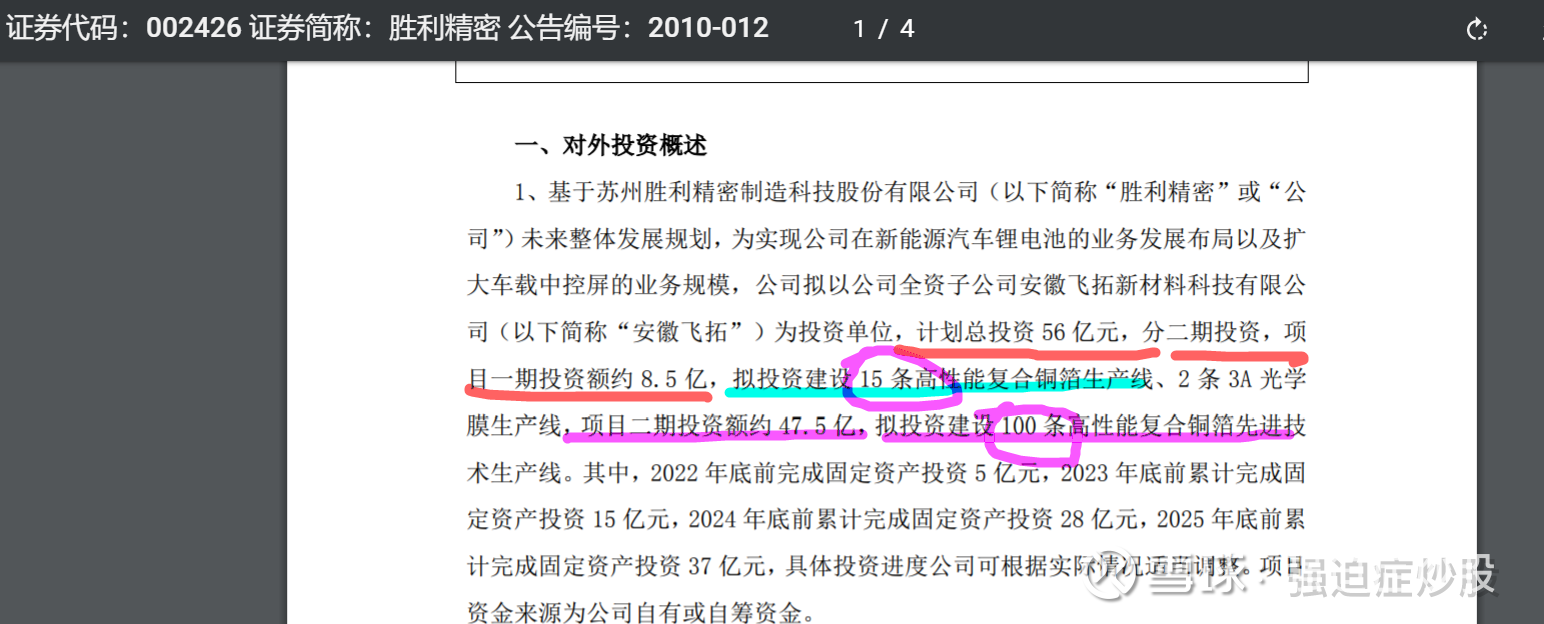

胜利精密此次56亿元跨界进军锂电池行业,投资的项目分为两期,项目一期投资额约8.5亿,拟投资建设15条高性能复合铜箔生产线、2条3A光学膜生产线,项目二期投资额约47.5亿,拟投资建设100条高性能复合铜箔先进技术生产线。其中,2022年底前完成固定资产投资5亿元,2023年底前累计完成固定资产投资15亿元,2024年底前累计完成固定资产投资28亿元,2025年底前累计完成固定资产投资37亿元。

想要探索增收的渠道本无可厚非,只是,胜利精密并没有那么多钱。财报显示,截止2022年第三季度,胜利精密的应收账款和应收票据有15.61亿元,货币资金只有3.18亿元,因此其余的52亿多元就堪称一笔巨款。

此外,胜利精密的有息负债已经本有将近40亿元,其中,短期借债有20.7亿元,应付账款有17.13亿元,一年内到期的非流动资产有1.57亿元。仅2021年全年,胜利精密支付的利息费用就有1.78亿元。

负债高又没钱,那胜利精密的钱从哪来?

对此,胜利精密解释称,本次拟投资金额合计约56亿元,其中固定资产投资约37亿元,投资周期持续至2025年。根据公司与舒城县人民政府签订的《新能源汽车功能膜项目投资协议书》,舒城县人民政府将根据公司固定资产投资的规模及进程按照一定比例给予现金补贴,公司可将此部分现金用于项目投资。

此外,公司还将通过日常经营取得的资金、获得的政府补贴资金、银行借款、先行垫入的营运资金收回后循环再投资及其他融资等方式相结合进行筹集。

值得一提的是,胜利精密从2014年就开始通过并购开拓收入,当年胜利精密披露以15.8亿元收购智诚光学73.31%股权、苏州富强科技有限公司100%股权和南京德乐科技有限公司100%股权;到了2016年,胜利精密再次以6.12亿元收购苏州捷力51%股份;2017年又以4.85亿元收购苏州捷力33.77%股份;同年还以4.85亿元收购硕诺尔100%股份;2018年又以4084.8万欧元(约3.1亿人民币)收购JOT100%股份;2021年又以1.24亿元收购苏州中晟精密制造有限公司60%股权。2014年至今,在并购重组方面,胜利精密已经花费了超35亿元。

多起并购虽然给胜利精密带来了更多的想象空间,但也为胜利精密业绩下滑埋下了商誉减值“暗雷”。

资料显示,2017年,胜利精密计提苏州捷力商誉减值2.66亿元,2018年又再提商誉减值2.33亿元;2018年,胜利精密对硕诺尔、智诚光学两者分别计提商誉减值合计达3.84亿元;2019年,富强科技和德乐科技两者又计提商誉减值12亿元。

而大量的商誉减值造成了2018年和2019年的净利分别亏损了7.35亿元和30.81亿元,也正因此, 2018年度和2019年度连续两个会计年度经审计的净利润为负值,2020年4月30日起,胜利精密还被实施退市风险警示,证券代码也变更为“*ST胜利”。

值得一提的是,胜利精密曾花费10多亿收购苏州捷力,但苏州捷力在胜利精密手里一直亏损,2019年苏州捷力营收5.76亿元,净利润为-3585.67万元,2020年转手卖给上市公司恩捷股份之后,2020年苏州捷力营收8.89亿元,净利1.76亿元,是恩捷股份当年净利润的17.76%。

对于苏州捷力的扭亏为盈,恩捷股份解释是公司对苏州捷力的业务整合效果显。

同一家公司,在不同的公司手里,从亏3000多万到赚1.76亿,直接实现了2个多亿的增长,到底是胜利精密不行?还是恩捷股份太行了?

年报虚假陈诉 投资者诉讼或对公司净利产生影响

并购后,如果只是单纯的导致公司净利下滑、被ST还好,只要并购的企业没问题,公司亏损的钱早晚还能赚回来。

然而,令人诧异的是,胜利精密并购的企业不仅爆了商誉减值的雷,还财务造假。

据了解,2014年12月18日,胜利精密与并购企业智诚光学的5名自然人股东王汉仓等人签订了《发行股份购买资产的利润预测补偿协议》,约定在2015年至2017年业绩对赌期内,各年度分别实现经审计的净利润4000万元、4500万元、5500万元。

然而证监会查出的结果却是2016年至2018年,智诚光学通过虚开主营产品销售发票、虚假销售原材料、未及时入账原材料等方式,虚增营业收入、虚减营业成本、虚增利润总额,导致胜利精密2016年年度报告、2017年年度报告、2018年年度报告共虚增营业收入4.37亿元、虚减营业成本2.23亿元、虚增利润总额6.54亿元。

证监会认为,胜利精密2016年年度报告、2017年年度报告、2018年年度报告存在虚假记载。

最终,证监会对苏州胜利精密给予警告,并处以60万元罚款;对智诚光学原实际控制人、时任总经理王汉仓和智诚光学时任财务总监郭文杰予以警告,并分别处以30万元罚款。

此外,证监会还对胜利精密董事长兼总经理高玉根、财务负责人许永红、时任胜利精密副总经理乔奕和时任胜利精密财务负责人王成给予警告,并分别处以10万元罚款。

财务造假曝光后,大量投资者因此事造成的损失开始纷纷对胜利精密进行诉讼。在证监会向胜利精密下达处罚之前,已有投资者向南京中院提起诉讼,要求公司就信息披露违法行为承担民事赔偿责任。目前,该部分案件均在审理中,涉案金额合计约为821.59万元。

此外,在10月27日之前,胜利精密(包括控股公司在内)还有尚未披露的小额诉讼、仲裁事项共5起,涉及总金额约为1348.71万元,占公司最近一期经审计净资产的0.3%。

此类案件一旦被法院判定胜利精密赔付,赔付的金额将会对胜利精密的净利润产生影响。

ESG指数排名靠后 出海业务下滑董事长套现5.46亿元

不仅如此,大量的并购虽然开拓了一些渠道给公司带来了创收,但从近些年的走势上来看整体处于下降之势。

数据显示,2018年是胜利精密营收最高的一年,当年营收一度超过170亿元,此后一路降至2021年的50.05亿元,整体下降71.03%。而2022年胜利精密的前三季度营收31.65亿元,同比下降15.5%。

一直被寄予厚望的海外市场表现也不是太好。数据显示2018年上半年,胜利精密的海外业务收入达22.01亿元,2020年上半年下滑至16.24亿元,2021年上半年有过短暂的反弹,但今年上半年海外营收继续创新低。

值得一提的是,自2018年下半年开始,胜利精密董事长高玉根就一路减持。Wind数据显示,自2018年下半年至今,高玉根主动和被动减持累计有152笔,减持金额达5.46亿元,而胜利精密从上市至今,净利润总计是亏损17.47亿元(含商誉减值)。

在凤凰网财经和中国公司治理50人论坛(CCG50)联合发布的《中国非金融业出海上市公司质量/ESG指数》(以下简称:ESG指数)后100名中,胜利精密排第87名。

本次榜单评选最终选择绩效和价值作为公司的经济责任,创新作为公司的创新责任,加上企业的社会责任,包括对其他利益相关者的责任,合规责任和信息披露等等,总计130个指标,构成完整的指标体系。

各项业务下滑,中国非金融业出海上市公司质量排名靠后,胜利股份能凭借着56亿元的新项目找到业绩增长点吗?凤凰网财经《上市公司研究院》将持续关注。

胜利精密(SZ002426):

1、胜利精密(002426,诊股)前不久宣布拟以公司全资子公司安徽飞拓新材料科技有限公司为投资单位,计划总投资56亿元进军锂电池,而胜利精密本身是一家做消费电子的公司,这意味着此次56亿元的投资又是一场跨界。 2、2022年第三季度,胜利精密... 网页链接

强迫症炒股:

今天基本没赚没亏,千八百的忽略不计,本周就周一是红的,周二到周五全绿。但是本周依然收益3.5个点。

今天的大盘完美的诠释了炒股c预期,利好出尽就是利空。

下一步还是去炒科技行业,看好天宜上佳(SH688033) 和胜利精密(SZ002426) 。

天宜上佳会在本周末或下周一回复关注函,回复完将迎来新一轮炒作周期。

光伏石英坩埚+碳陶刹车片+碳碳热场=未来大牛;

下周峰会,高铁估计会有预期,天宜上佳是高铁刹车龙头。

强迫症炒股:

先说结论:胜利精密(SZ002426)胜利精密对标宝明科技(SZ002992)宝明科技,复合铜箔(pet铜箔)头部企业

宝明科技已经翻了好几倍,胜利精密还在底部,pet赛道的三孚新科(SH688359)也暴涨

一步步分析:先分析下两家发布进入复合铜箔的公告

1、先看宝明科技

关键词:项目计划总投资 60 亿元人民币。项目一期拟 投资 11.5 亿元人民币;项目二期拟投资 48.5 亿元人民币

2、再看胜利精密

计划总投资 56 亿元,分二期投资,项 目一期投资额约 8.5 亿,拟投资建设 15 条高性能复合铜箔生产线、2 条 3A 光学 膜生产线,项目二期投资额约 47.5 亿,拟投资建设 100 条高性能复合铜箔先进技 术生产线。其中,2022 年底前完成固定资产投资 5 亿元,2023 年底前累计完成固 定资产投资 15 亿元,2024 年底前累计完成固定资产投资 28 亿元,2025 年底前累 计完成固定资产投资 37 亿元

关键词1:

公司自 2021 年起对相关产品进行市场调研、产品研发,目前已确定该产品的工艺路线、 试生产并部分送样

关键词2:

协同效应(节约时间和人力成本)

关键词3:

复合铜箔与公司现有产品在生产技术和工艺原理上相似相通,具有一定 契合性,公司利用现有在真空溅镀、镀膜和复合材料加工等技术上的经验并结合 未来新能源材料技术发展趋势,在现有主营业务的基础上进行延伸和拓展,符合 公司未来发展规划。本次投资拟建高性能复合铜箔生产线项目与现有业务存在一 定的协同效应

。

关键词4:产能惊人

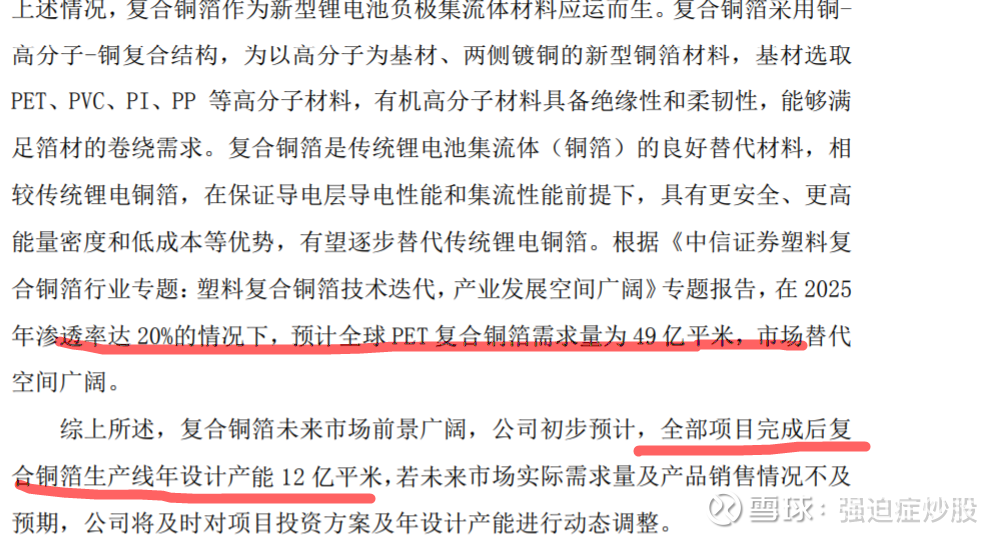

预计全球 PET 复合铜箔需求量为 49 亿平米

根据《中信证券塑料复 合铜箔行业专题:塑料复合铜箔技术迭代,产业发展空间广阔》专题报告,在 2025 年渗透率达 20%的情况下,,市场替代 空间广阔。 综上所述,复合铜箔未来市场前景广阔,

公司一家占全球五分之一产量

当然了,宝明科技涨幅巨大的原因有:

1、先进入这个行业

2、股本较小

3、小道消息说已经小批量生产

宝明科技的劣势:

原业务和pet铜箔关联性不高,不如胜利精密

短期涨幅巨大

胜利精密的优势:

1、原业务和pet铜箔契合度高,节省人力技术时间成本,可能会后来居上

2、产量高,给出了产量和生产线数量

短期劣势就是样品还在送样,需要等反馈、、、

原创不易欢迎点赞转发~~~~~~~~

强迫症炒股:

继续加仓胜利精密(SZ002426) 5000手。压不住的

ayanl11:

胜利精密(SZ002426)这玩意又得跌了

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600131 SZ002918 SH603519 SH600393 SZ002054 SZ300300 SZ300981 SH603360 SZ000795 SZ002925 SH600887 SH603177 SH603219 SZ300735 SZ002285 SZ002941 SZ003012 SZ300863 SZ002518 SZ000691 SH688106 SZ002818 SZ000617 SZ000151 SZ002559 SZ002042 SZ301279 SZ002928 SZ300679 SZ300077 SH603602 SH600909 SZ300036 SH603288 SH600927 SH688176 SZ301212 SH900901 SZ300353 SZ002113 SZ300629 SH600363 SH603066 SH600426 SZ301082 SZ301215 SZ000779 SZ002466 SZ000635 SH688148