2022-12-09今日SZ300196股票最新净值和交易情况

行走的mini音箱:

长海股份(SZ300196)14.68-15.53

小奇猫hpt:

今日止盈长海股份,加仓云南白药。

行走的mini音箱:

长海股份(SZ300196)14.66-15.52

V碧海蓝天:

长海股份(SZ300196) 地产已经启动拉升一波,建材不来一波么?

岩松课堂:

大家好,欢迎来到岩松课堂!

今天受美股大跌影响,三大指数早盘全都低开,截至收盘,沪指跌0.39%,深成指跌1.33%,创业板指跌1.76%。

NFT概念集体大涨,供销社概念股继续走强,天鹅股份9连板。赛道股陷入调整,半导体、光伏等板块大跌。

大盘高位缩量调整了三天,重心进一步下移,定位短期调整,预计调整的时间会有限,但暂时也没有结束迹象。

所以不急着抄底,如果本周能做好洗盘动作,下周还是可以值得期待的。

聊完今天市场的整体表现,我们继续来做低估值好公司的淘宝。

不了解我们淘宝计划的朋友,可以点击链接看看:《正式开启低估值好公司的淘宝之路》。

这一期,我们来看看玻璃玻纤行业有没有值得投资的宝藏公司。

行业概念

玻璃玻纤指的是玻璃和玻纤的组合。其中,玻璃是用多种无机矿物(如石英砂、硼砂、硼酸、重晶石、碳酸钡、石灰石、长石、纯碱等)为主要原料,另外加入少量辅助原料制成的非晶无机非金属材料。玻璃玻纤则是以二氧化硅为主要原料的天然矿物,添加特定的金属氧化物矿物原料,混合均匀后,在高温下熔融,熔融玻璃液流经漏嘴流出,在高速拉引力的作用被牵伸并急速冷却固化成为极细的连续的纤维。

玻璃玻纤主要应用领域集中在建筑建材、电子电气、交通运输、管罐、工业应用以及新能源环保等领域。玻璃下游需求主要来自房地产、汽车和其他领域,其中地产占比达到80%-85%。

行业特点

(1)现阶段,汽车轻量化、风电平价以及电子器件继续推动玻纤行业快速发展。对于玻璃行业,一方面,伴随着房地产进入黑铁时代,各种严控政策的出台,玻璃行业整体增长开始放缓;另一方面,光伏行业方兴未艾,带动了光伏玻璃的需求。

(2)玻璃纤维通常用作复合材料中的增强材料、电绝缘材料和绝热保温材料,以及电路基板等国民经济各个领域,是国家重点鼓励发展的新材料产业。

(3)玻璃玻纤行业集中度高。从玻纤行业看,全球已形成较明显的寡头竞争格局,中国巨石、美国欧文斯科宁、日本电气硝子公司(NEG)、泰山玻璃纤维股份有限公司、重庆国际复合材料有限公司(CPIC)、美国佳斯迈威(JM),这全球六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的75%以上;我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的70%以上。从玻璃行业看,我国玻璃行业CR10约50%,其中,旗滨集团、信义玻璃两者占到约20%市场份额。

(4)玻璃玻纤行业具有一定的周期性。玻璃受地产周期影响,周期性较强,而玻纤行业由于应用范围更广,发展前景大,使得周期特征变弱。

(5)目前玻璃玻纤行业进入壁垒主要有:规模壁垒(单体利润不高,依靠规模取胜)、资金壁垒(生产过程需要相关设备和厂房)、环保壁垒(玻璃产业的供给现在受环保政策的影响比较大。)

行业淘宝

申万玻璃玻纤行业比较简单,主要分为玻璃制造、玻纤制造两个细分的三级行业。上市公司整体数量也较少。我们排除亏损企业后,选择具有代表性个股来分析。

玻璃玻纤行业个股列表:

1、玻璃制造

旗滨集团:

公司是国内优质建筑玻璃原片龙头企业之一。近十年的利润复合增长率达35%,2021年业绩大增源于产品价格大涨和销量的增加。受宏观经济和地产下行影响,公司2022年前三季度利润下滑66%。公司业绩处于下行阶段,暂不考虑。

南玻A:

公司历史业绩波动很大,另外有大股东高质押风险,不考虑。

金晶科技:

历史成长性差,目前估值高。不考虑。

耀皮玻璃:

历史业绩随行业周期波动,成长性一般,ROE在股查查中得分仅24分,运营能力差。不考虑。

洛阳玻璃:

历史业绩随行业周期波动,目前估值为66倍PE-TTM,成长性一般,估值太高。不考虑。

金刚光伏:

公司传统主业已经没价值,主要看2021年战略转型的光伏玻璃,2021年投资8.32亿元建设1.2GW的异质结电池及组件项目,2022年3月12日已初步投产,4月19日首批订单交付,转换效率已突破25%。

假设未来利润达到2亿,目前市值对应的估值依然高达20倍市盈率,高于行业水平。不考虑。

小结:

传统玻璃行业具有明显的周期性,所以行业内公司业绩水平大多随着经济周期波动。其中,旗滨集团历史成长性较为突出,在营收和利润规模上都是行业龙头,但目前行业依然处于景气下降阶段,可继续跟踪行业周期变化。

2、玻纤制造

中材科技:

公司是国内特种纤维复合材料行业龙头企业,玻纤产能规模排国内第二,近十年利润复合增长率达39%,近五年业绩出现加速增长趋势。2022年玻纤价格下降,公司前3季度业绩下滑9%。

另外,公司叶片市占率国内第一,规划新建760套叶片产能;锂膜业务计划“十四五”末达到70亿平米产能。以市场一致预期均值2023年40亿利润计算,目前市值对应不足十倍的市盈率,未来三年利润增速在10%左右。略微低估。

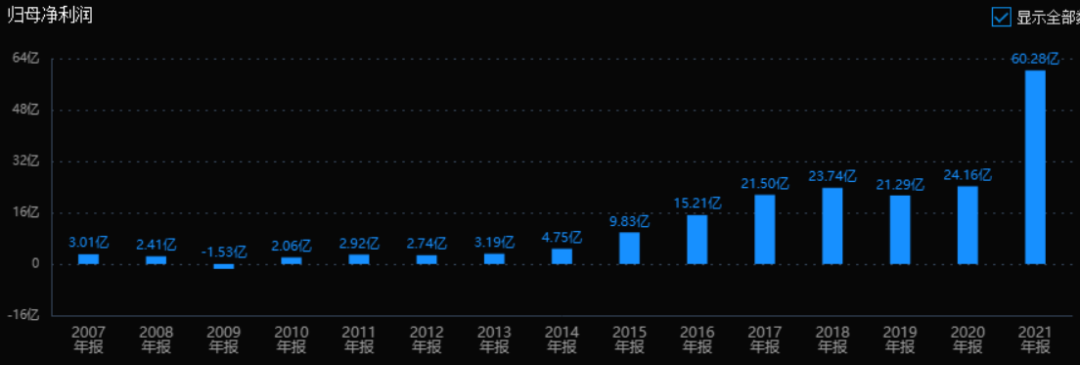

中国巨石:

公司是产能规模全球第一的玻璃纤维生产企业,历史业绩也呈现稳步增长趋势,近十年利润复合增长率达35%,2021年行业高景气,量价齐升及产品结构升级使得公司业绩爆发增长。

2022年产品价格下降。公司前三季度营收增长16.38%,归母净利润同比增长28.17%;但三季度营收同比下降20%,归母净利润13.11亿,同比下降23.21%。目前粗纱最低价格已跌至4000元/吨附近,到达上轮周期的价格底部区间,底部企稳的可能性大。

公司电子布规模效应明显,电子布行业内其他企业已处于亏损边缘,但公司仍实现0.5-1元/米的盈利水平。未来电子布还有产能扩张计划。目前估值仅7倍PE-TTM。可以考虑。

山东玻纤:

2020年上市,历史业绩成长性一般,上市未满三年。暂不考虑。

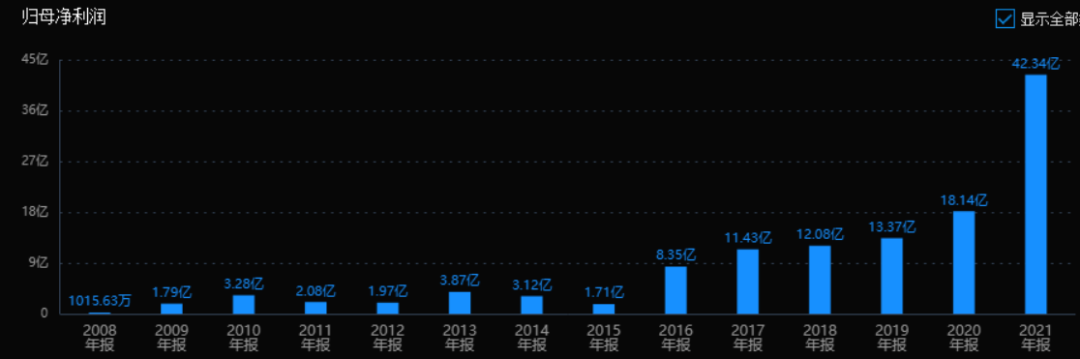

长海股份:

公司是短切毡、湿法薄毡细分行业的龙头。2021年前的业绩增速一般。

公司在未来4-5年规划投建年产60万吨新产能,玻纤总产能将由当前的30万吨提升至95万吨。未来粗纱与制品占比将从当前的5:5逐步过渡到7:3或8:2。有望带动公司业绩稳定增长。目前估值仅8倍PE-TTM。可以考虑。

再升科技:

公司生产的微纤维玻璃棉制品主要应用于洁净(目前主要为空气过滤)和节能保温(目前主要为冰箱、冰柜行业)领域。历史业绩整体稳定增长。近五年利润复合增长率25%。目前估值27倍PE-TTM,没有估值优势。暂不考虑。

小结:

玻纤制造行业格局清晰,中国巨石、中材科技营收200亿附近,利润分别达到5亿和20亿级别,都远超行业内其他企业,目前估值分别为7、10倍PE-TTM。另外制品龙头长海股份目前也仅8倍估值。

总结:

总的来说,玻璃玻纤行业是一个强周期行业,特别是玻璃制造行业,和地产等基建行业有较强的关联性,业绩呈现周期性波动。玻纤制造行业格局相对更好,行业龙头位居全球第一梯队,目前估值处于较低位置,产品价格已经触及周期底部,可以持续关注业绩回暖的时点。

中国巨石中国巨石(SH600176)

其中,是产能规模全球第一的玻璃纤维生产企业,目前粗纱最低价格已跌至4000元/吨附近,到达上轮周期的价格底部区间,底部企稳的可能性大,目前估值仅7倍PE-TTM。

长海股份长海股份(SZ300196)

是短切毡、湿法薄毡细分行业的龙头。未来4-5年规划投建年产60万吨新产能,粗纱与制品占比将从当前的5:5逐步过渡到7:3或8:2。有望带动公司业绩稳定增长,目前估值仅8倍PE-TTM。

#玻璃##玻纤#

#玻璃玻纤#

小奇猫hpt:

丰山集团(SH603810) 云南白药(SZ000538) 长海股份(SZ300196) 云南白药持股不动,继续看多。加仓长海股份,谨慎看多。丰山集团,果然没有意外,主力资金太弱了,继续回调。

行走的mini音箱:

长海股份(SZ300196)14.63得失

行走的mini音箱:

长海股份(SZ300196)14.56-15.44

行走的mini音箱:

长海股份(SZ300196)15.43

非顶级手法:

这家公司的净利润近两年暴增,为什么股价反应这么羸弱?长海股份(SZ300196)

行走的mini音箱:

长海股份(SZ300196)15.41-14.44

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

长海股份(300196)

要点

事件:长海股份发布 2022 年三季报,2022 年前三季度公司实现营业总收入/归母净利润/扣非净利润 23/6.0/5.2 亿元,同比+25%/+43%/+44%;22Q3,分别为 7.6/1.7/1.5 亿元,同比+16%/+8%/+11%。

点评:

景气度回落导致产品价格下滑,新增产能助力公司销量增长。22Q3,公司收入环比-3%,判断其中销量环比+7%,价格环比-9%。销量方面,判断 22Q3 公司销量约 6.8 万吨,销量环比增长主要受益于 21 年底投产的年产 10 万吨粗纱产线产能逐步释放。价格方面,22Q3 玻纤价格下滑较快,主要受行业景气度下行影响;根据卓创资讯数据,当前粗纱最低价格已跌至 4000 元/吨附近,到达上轮周期的价格底部区间。考虑到公司产品结构中制品收入占比过半,公司产品价格波动幅度较行业相对较小。展望四季度,基建地产领域下游需求有弱复苏迹象,叠加保交房、基建“稳增长”等政策资金正逐步到位,22Q4 需求有望持续复苏,对玻纤价格保持平稳形成支撑作用。判断粗纱价格向下空间有限,或将底部企稳。

展望:产能持续扩张贡献增长潜力,产品结构将持续优化。此前公司公告,拟将一条年产 3 万吨玻纤产线升级改造为年产 8 万吨高端高性能玻纤及特种织物生产线,产品定位于风电、新能源车等高端领域;公司计划将根据窑炉的实际情况,于今年年底或明年年初对该产线进行冷修技改。此外,公司计划在未来 4-5 年投建年产 60 万吨共 4 条玻纤粗纱生产线,由于能耗指标原因目前仍在等待政府审批。以上规划产线全部建成后,公司玻纤总产能将由当前的 30 万吨提升至 95万吨,单线产能规模将从 21 年末的 7.5 万吨提升至 11.9 万吨(静态假设,不考虑期间的冷修技改扩产)。产品结构方面,公司未来粗纱与制品占比将从当前的5:5 逐步过渡到 7:3 或 8:2,粗纱将以热塑和风电纱为主。

盈利预测、估值与评级:22Q3 玻纤行业景气度下行背景下,长海股份玻纤及制品销量环比增长,体现出了公司内生增长能力。“十四五”期间,公司产能将持续扩张,成本亦有望随之下降,我们看好公司扩产及降本所带来的盈利水平提升、行业竞争力提升,公司或将成为玻纤行业下一轮周期中盈利弹性最大的企业。维持公司 2022-2024 年 EPS 预测 1.77 元、2.07 元、2.57 元。现价对应公司 22年动态市盈率 8x,维持“买入”评级。

风险提示:玻纤及制品下游需求下滑风险;原材料成本上升风险;海运费价格上升风险;汇率波动导致汇兑损失风险;国内新增产能建设进度不及预期风险

来源:[光大证券|孙伟风,冯孟乾]

老庄LZ:

中国巨石(SH600176)

玻璃纤维纱的生产成本到底是多少?

中国玻璃纤维 2022-11-05 14:24 发表于江西

在过去 20 年玻纤行业降本可分为两个阶段:以 2012 年为界,第一阶段主线为池窑大型化,规模效应带动生产成本下降,第二阶段主线为冷修技改带来生产工艺提升。以巨石为例,其在冷修后能耗下降约 37%,同时单线规模扩大降低了人工及折旧成本。在第二阶段中,头部企业通过控股上游原材料、铂铑合金制造企业进一步降低成本,我们测算目前行业吨成本中枢已降至 3000~3500 元。其中巨石仍处第一梯队,第二梯队以泰玻、长海为主,中国巨石凭借其资源禀赋及在漏板开发、浸润剂研制方面的优势使得整体吨成本领先第二梯队300~400 元,且短期内难以被追平。

对比中美玻纤企业生产成本,我们发现我国玻纤生产在人工成本方面占据较大优势,但能源成本略高,矿石原材料成本相差不大,综合来看,2019 年我国吨玻纤纱生产成本较美国低 1668 元。我们认为国内玻纤龙头进一步推进智能制造工厂建设,降低人工成本,同时通过冷修技改降低能耗,是我国保持成本优势、加固成本护城河的主要手段。从第二次技改来看,中国巨石先发优势明显,盈利能力或再次和行业拉开差距,驱动 ROE 维持行业第一,2019 年达 14%(行业其他公司 11%左右)。成长性来看,长海股份轻资产属性带来的高周转率+当前较低杠杆率,未来 ROE 提升空间较大。

玻纤行业的第一轮冷修期基本于 2018 年结束,技改后各企业均实现成本的下降,由于数据可得性,我们以龙头公司中国巨石、泰山玻纤的成本数据作为参照,预计行业龙头成本中枢由技改前的4000~4500元/吨,降至3000~3500元/吨,降幅在12.5%~25%左右。横向比较来看,我们测算2018 年中国巨石玻纤及制品整体单吨成本约3185元(含制品及电子纱、电子布等),其中粗纱单吨成本已降至3000元以下,泰山玻纤粗纱单吨成本约3355元,长海股份、重庆国际预计在3200~3500元之间。中国巨石在叶蜡石等原材料采购、浸润剂采购、漏板制造等方面与第二梯队拉开约 300~400 元的成本差距,短期内难以被超越。从毛利率来看,中国巨石玻纤及制品毛利率高达 47%,处于行业第一梯队,而行业第二梯队的泰山玻纤、长海股份、重庆国际、山东玻纤约在30~35% 左右。

2019 年由于玻纤供给过剩导致价格下滑幅度过多,玻纤企业毛利率均有所下滑,其中中国巨石/泰山玻纤/山东玻纤毛利率同比分别下滑 7pct/3pct/7pct,长海股份实现逆势提升,毛利率同比提升 3pct 达 29%。相比来看,玻纤制品收入占比更高的企业,抗风险能力更强,因 制品价格波动小于原纱,制品企业可通过增加制品销售来降低价格冲击,2019年毛利率变 化较小的泰山玻纤/长海股份制品收入占比分别高达 61%/85%,同比提升 5/3pct,而中国巨石、山东玻纤、重庆国际原纱销售占比均在 90%以上,因此毛利率降幅更大。

11月2日,中国巨石智能制造基地落成典礼在浙江桐乡举行,这也意味着,

中国巨石智能化工厂陆续投产,成本相比普通产线下降 5%~10%。中国巨石 2017 年开始在桐乡建造智能制造生产基地,智能工厂将关键制造环节智能化,以实现缩短产品研制周期、降低资源能源消耗、降低人工成本、提高生产效率,智能制造项目共分三期建设,包含三条年产 15 万吨无碱粗纱产线及三条年产 6 万吨电子纱及 3 亿米电子布产线,相比于普通产线,智能产线的利润率更高,目前中国巨石一期、二期粗纱项目及一期电子纱项目已经投产,二期电子纱项目有望于明年上半年投产,三期智能产线也将陆续开工。历时5年打造的中国巨石智能制造基地全面建成并高效优质达产。且巨石成都 25 万吨新线也按照智能制造基地产线标准进行建设,目前一期 13 万吨产能及二期 12 万吨产能分别于 2020 年 7 月、9 月点火。根据调研,智能制造新产线相比于老产线来说,在能耗、人工、漏板方面都要更加先进,生产同种产品成本要低 5%,若仅考虑原材料及人工成本,相比老产线要低 10%(因新线折旧略高,整体成本降幅要略低),公司预计智能制造产线投产后将带动整体成本下降20%。

由于老旧产线改建为智能制造产线的难度较大,因此智能化工厂需以新建为主,而过高的投资会使得资金并不是很充裕的企业望而退却,仅龙头公司能享受到智能化生产带来的降本红利,而目前行业中智能工厂的建设以巨石为领头兵,其降本的效果显而易见,根据我们测算,中国巨石 2019 年玻纤吨成本约 2936 元,较2018 年再次下降约 100 元,降幅 3.3%, 在 18 年冷修期结束后,19 年公司仍能保持降本节奏,20 年上半年吨成本进一步降低至 2803 元。而行业另一龙头泰山玻纤 19 年吨成本约 3467 元,较 18 年上浮约 3.3%,但泰山玻纤 19 年老厂关停多集中在 Q4,我们预计实际成本改善或将在 20 年得以体现。

2019 年长海股份吨净利达 1351 元,在可比公司中最高,主要因公司销售产品以玻纤制品为主,相对玻纤纱价格更高,以玻纤纱销售为主的中国巨石吨净利达 1085 元,泰山玻纤玻纤纱/制品吨净利分别为 737 元/1215 元,整体吨净利 859 元,山东玻纤吨净利最低,仅为 373 元。但从销售净利率来看,19 年巨石远高于可比公司,达到20%,泰玻于长海基本持平,在 14%,山东玻纤最低为 8%。从历史数据来看,长海股份的盈利能力最为稳定,得益于公司玻纤纱+玻纤制品的产业链一体化的优势,抵御价格波动的能力更强,中国巨石弹性最高,净利率从 10 年的 4%提升至 19 年的 20%。20 年上半年受疫情影响, 玻纤纱价格处于低位,巨石吨净利下滑至 746 元,但泰山玻纤通过产品结构调整,吨净利仍实现逆势提升。我们认为随着下半年价格向上周期开启以及 21 年巨石进入第二轮冷修期,吨净利仍有较大增长空间,或超过 18 年高点。

玻纤纱价格触底企稳,产能调控任重道远

数据快报:

在经历了三季度的剧烈震荡后,2022年10月份以来各主要品种玻纤纱价格保持稳定,直接纱、合股纱、板材纱实际出厂成交价基本处于3850元/吨、4200元/吨和4600元/吨左右。与此同时,各大池窑生产企业已经基本实现产销平衡,玻纤纱价格有望整体提前实现触底企稳。

2022年玻璃纤维直接纱价格走势图

解读分析:

玻纤纱价格之所以实现阶段性止跌企稳,主要得益于以下几方面因素:

一是三季度中后期以来行业产能快速扩张势头明显趋缓。8月全国玻璃纤维行业工作会召开之际,巨石集团有限公司主动提出池窑冷修停产计划,有力地支持了协会稳增长行动倡议。泰山玻璃纤维有限公司、重庆国际复合材料有限公司等龙头企业纷纷推迟在建项目投产计划,避免行业因高库存进入恶性价格战。

二是自去年以来全行业积极开展淘汰玻璃纤维落后产能系列行动,从政府协作、产业政策、供需市场、社会监督等方面全方位限制陶土玻璃纤维及制品的生产销售。而玻纤纱价格回落对于压制和淘汰低端落后产能起到了显著作用,迫使其暂时退出复合材料增强等市场,为池窑纱腾出市场空间。

三是每年三季度中后期及四季度是我国传统的投资高峰期,随着国家对传统基建、新基建等领域投资速度加快,部分投资拉动型市场开始逐步回温,带动玻纤消费需求增长。

然而需要全行业注意的是,虽然玻纤纱价格暂时企稳,但行业未来发展仍面临重重压力:

一是俄乌冲突导致的全球能源供需紧张和全球通胀问题持续加剧,世界经济持续低迷,外贸出口形势持续恶化;

二是行业整体库存压力巨大,市场需求整体仍偏弱,企业去库存难度大;

三是行业内缓建项目挤压严重,行业外围投资热情仍持续高涨,行业产能调控压力巨大!

当前我国经济形势仍复杂严峻,玻璃纤维行业要继续团结一致稳住持续发展局面,坚定信心,迎难而上,在化危为机中实现新发展!

东方-2021:

长海股份(SZ300196)坚定信念

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问公司的原材料是玻璃吗?

长海股份(300196.SZ)11月4日在投资者互动平台表示,公司玻纤产品的主要原材料为叶腊石、高岭土、石灰石等无机非金属矿石原料。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问冬季天然气.电力等能源价格高企是否会对贵公司四季度业绩产生重大不利影响?如果有,贵公司如何研判和采取措施应对以减轻这种影响?

长海股份(300196.SZ)11月4日在投资者互动平台表示,公司根据国家发改委价格指导文件要求结算,目前尚未收到天然气、电力相关价格调整的通知。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

长海股份(SZ300196):

同花顺(300033)金融研究中心11月4日讯,有投资者向长海股份(300196)提问, 请问公司的原材料是玻璃吗? 公司回答表示,您好,公司玻纤产品的主要原材料为叶腊石、高岭土、石灰石等无机非金属矿石原料。感谢您对公司的关注。 点击... 网页链接

长海股份(SZ300196):

同花顺(300033)金融研究中心11月4日讯,有投资者向长海股份(300196)提问, 请问冬季天然气.电力等能源价格高企是否会对贵公司四季度业绩产生重大不利影响?如果有,贵公司如何研判和采取措施应对以减轻这种影响?谢谢! 公司回答... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000008 SZ002011 SZ002276 SH600759 SZ002382 SH688321 SZ002906 SZ300937 SZ300251 SH603043 SH600835 SZ301300 SZ002820 SZ300602 SH900925 SH601999 SH600237 SZ002451 SZ002695 SZ002861 SH605189 SH603633 SZ002350 SZ003037 SH601939 SZ000545 SH600318 SZ300803 SH688026 SH601567 SH603938 SH603390 SH600105 SZ300147 SH600161 SH603338 SH600999 SZ000898 SZ300840 SZ000850 SZ000035 SZ200725 SH603713 SZ300989 SH603022 SH600960 SZ002299 SH688389 SZ300661 SH603683