2022-12-10今日SZ000680股票最新净值和交易情况

-小白龙:

周末地产大热,没先手就很难受了,不妨关注一下消费板块,零售+食品加工+智能家居应该还行

明天关注一下

浙江东日,劲仔食品,

威创股份,山推股份

山推股份(SZ000680):

山推股份:山推股份公司关于召开2022年第二次临时股东大会的提示性公告 网页链接

incrown:

中国铝业(SH601600) ,中芯国际(SH688981) ,山推股份(SZ000680) 这几天还会减掉一些短线的仓位,等等回落再说,当然持仓也很多,美股这里突突太猛了,吓到我了,虽然前面预计他们要反弹,但太快了,只能短线仓降低点,万一回落再说。希望主力加油拉高,我好落袋为安一点。

久阴真金:

#中线波段# #60线战法# #20线战法# 回调有多深,反弹就有多高。

若离去定无期:

千里长驱

2007年股市大火的时候入市。1.5万入市,股市大火赚个8千左右。遇到中石油上市38元,进去了。后来大家都知道一路下跌,28元出来了。

2008年大熊市,本金就剩下8000元了。在08年底一个朋友开公司我把仅有的8000元取出来给他了,说给我20%的股份,2013年还给我了1.5万,给了7000的利息。他却成了千万富翁,而我错过了09年的政策牛市。

2009-2010年是休息的两年,一直关注没钱投入。

2011年有点钱了,就买点股票,钱也少,啥也不懂就买点本地股票不挣钱,后来渠道看到一个常发股份的股票,生产空调冷凝器的,也许和自己学的专业对口,就一直买,一直买到10多万。

2014年突然停牌重组,翻了两倍,刚好也是小牛市,2014年赚了40万,在年底取出来买了房子,贷款30万。还剩下10几万的本金。

2015年上半年很疯狂的股市,我去给朋友借了20万,开通了融资账户。开通后把钱还给了朋友,账户还有15万。上半年还给家人说:去年底不买房子,到现在就不用贷款30万了。后面的大家都知道了,大跌。我还融资了,几乎爆仓,担保到160%的时候就卖股票,到最后账户本金还有6万。2015年底对自己说还好买了房子不然房子都亏掉了,哈哈哈。

2016年挣了钱就投入买了中国平安,新和成,鲁西化工,中国中车,雅戈尔,京东方A。

2017年也算是个不错的年份,中车涨到了12元,我一个股票赚了40W.账户本金到了110万。

2018年又是大跌,而我却一直抱着中车,回去全部利润

2019年选错了股票,买了山推股份重仓(60w),(买了三一重工就好了,后来涨了五倍)当时选山推是因为是本地企业,我应该龙头的,龙头,龙头

2020-2021年抱着山推股份,雅戈尔,京东方A这几个垃圾,错过了消费大牛

2022年又重仓证券行业。满脸都是泪。

不过还好我希望通过这些经历让自己顿悟,为以后的投资积累经验。

以后每天写一遍,也算是复盘下每天的热点,其实我一直是长线投资者,一般选择了股票会拿上一年以上,我做投资这么多年没说赚很多多钱,但是至少没有亏掉本金,略有盈利(也应该感谢14年底把盈利取出来购买房子)

现在有三个账户操作:一个融资账户,一个老婆账户,一个我的小账户。今年很差亏了30%,前几天中了麒麟信安回了点血。

我的梦想是五十岁可以退休,小城市500万就可以退休了

买个自己的梦想之车宝马X5

山推股份(SZ000680):

山推股份(000680)11月04日DDE大单资金(主力资金)净流入1481.19万元,两市排名621/4858。近3日山推股份主力资金持续流入,3日共净流入3114.70万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多... 网页链接

山推股份(SZ000680):

同花顺(300033)金融研究中心11月4日讯,有投资者向山推股份(000680)提问, 您好,请问贵公司是否建立财务共享中心,如建立,请问具体是在哪一年?如果没有建立,请问贵公司是否有使用大数据等信息技术进行财务集中核算处理?期待... 网页链接

山推股份(SZ000680):

山推股份(000680)11月02日DDE大单资金(主力资金)净流入1305.83万元,两市排名492/4861。近3日山推股份主力资金持续流入,3日共净流入1872.56万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多... 网页链接

山推股份(SZ000680):

同花顺(300033)数据中心显示,山推股份(000680)11月1日获融资买入670.00万元,占当日买入金额的15.43%,当前融资余额3.69亿元,占流通市值的8.22%,超过历史60%分位水平。 融资走势表 日期融资变动融资余额11月1日-26.79万3.69亿10月31... 网页链接

心心相印o:

三一重工(SH600031)山推股份(SZ000680)京东方A(SZ000725)

1、中国是全球工程机械第一大市场,竞争力逐步提升

1.1、全球工程机械万亿级别市场,中国市场需求在周期波动中成长

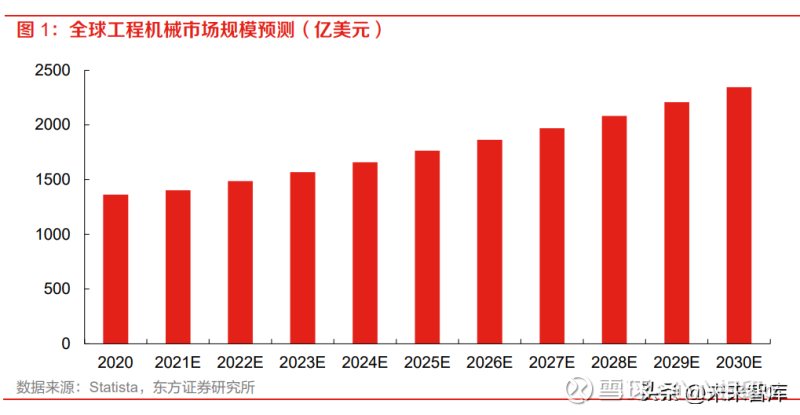

工程机械是装备工业的重要组成部分,主要是指土石方施工工程、路面建设与养护、流动式起重 装卸作业等各种建筑工程所需的综合性机械化施工工程所必需的机械装备。根据 Statista 数据库 的统计,2020 年全球工程机械市场规模约为 1363 亿美元,预计 2030 年市场规模将达到 2346 亿 美元,CAGR 为 5.6%。

按主要用途分类,工程机械可分为挖掘机械、铲土运输机械、起重机械、压实机械、桩工机械、 混凝土机械、筑路机械、高空作业平台和工业车辆等。根据 KHL 的统计,按销量口径,2017 年 以来挖掘机成为全球工程机械市场的主要产品,占比逐年提升,2021 年挖掘机在全球工程机械产 品销量中占比约为 66%。工程机械产业上游主要为制造工程机械产品提供原材料的钢铁行业、涂 料行业和零部件制造业,如工程机械用钢材、内燃机、液压系统、轴承、轮胎等。中游包括挖掘 机、起重机、压路机、推土机等不同类型的工程机械制造企业;下游主要为对电线电缆有需求的 行业,如房地产、基础设施建设、矿山挖掘、水泥以及农村建设等。下游行业中,基础设施建设 和房地产是两个最重要的板块,但近年来基建和地产需求呈现降低趋势。

中国工程机械行业营业收入稳步增长。据中国工程机械工业协会汇总统计,2018 年我国工程机械 产业营业收入逼近 6000 亿元(5964 亿元),2020 年突破 7000 亿元(7751 亿元),2021 年全 产业营业收入首次突破 9000 亿元,达 9065 亿元, 同比增长 17%。2011-2021 年行业总营收规模 CAGR 为 5.2%,整体稳步增长。

国内工程机械需求在周期波动中成长。2011 年以前,由于国内下游建设需求旺盛,且挖机保有量 规模较小,国内挖机需求总体呈现上升趋势。2011 年 5 月至 2016 年 5 月,由于上一轮上行周期 中行业需求过度透支以及宏观经济增速放缓,进入时长五年的下行周期。2016 年下半年开始,受 益于宏观经济复苏拉动新增需求以及更新换代需求的上行,行业再度回暖。2021 年 5 月开始,由 于下游投资低迷,叠加疫情影响开工,行业再次进入下行周期。在周期波动中,国内需求整体呈 上升趋势。

1.2、中国已成全球工程机械第一大市场,国内企业竞争力逐步提升

全球工程机械市场主要集中于北美、西欧与中国;从销售端看,中国已成全球工程机械第一大市 场。全球工程机械市场分布不均,不同区域的市场规模与其经济发展水平、城镇化发展阶段、建 筑结构形式等因素密切相关。全球工程机械销售额在2018年达到顶峰,但中国市场仍继续增长, 2020 年销售额达到 341.6 亿美元,销售额全球占比达到 33.7%,成为全球最大的工程机械市场。 与此同时,中国市场工程机械销量增势良好,2020 年销量达到 41.2 万台,全球占比 38.3%,稳 健保持全球销量占比第一大市场。北美、西欧的销售额和销售量占比则呈现下滑趋势。(注:此 处的销售额和销量包括国外企业在中国的生产工厂所生产和销售的量。)

全球工程机械领域强者恒强,国内龙头企业竞争力逐渐提升。纵观全球市场,卡特彼勒与小松是 工程机械国际龙头企业。两大全球行业龙头从上世纪六七十年代便开始全球化大力拓展,常年位 居全球工程机械企业排名前两名。相较于卡特彼勒、小松而言,我国龙头公司起步较晚,但近年 来凭借技术积累、营销网络布局、供应链优势与优质服务,国产龙头的全球竞争力持续提升。

根据英国 KHL 旗下权威工程机械杂志发布的 Yellow Table 榜单,2021 年我国共有 10 家企业进入全 球工程机械企业前 50 强,其中徐工集团、三一重工、中联重科排名进入前 10,分别为第 3/4/7 名, 相较 2019年均有提升。2016-2021年,即中国工程机械的上一轮上行周期,国内工程机械三巨头 徐工集团/三一重工/中联重科的全球市占份额由 3.7%/2.7%/2.3%提升至 7.8%/6.9%/4.5%,虽然 与两大行业龙头相比仍有差距,但差距正不断缩小。近 5 年来,国内工程机械龙头企业国际排名 稳步提升,全球竞争力逐渐增强。

2、工程机械出口高增,市场分布趋于多元,企业营收获益

2.1、去年以来工程机械出口持续高增,有效对冲内需市场下滑

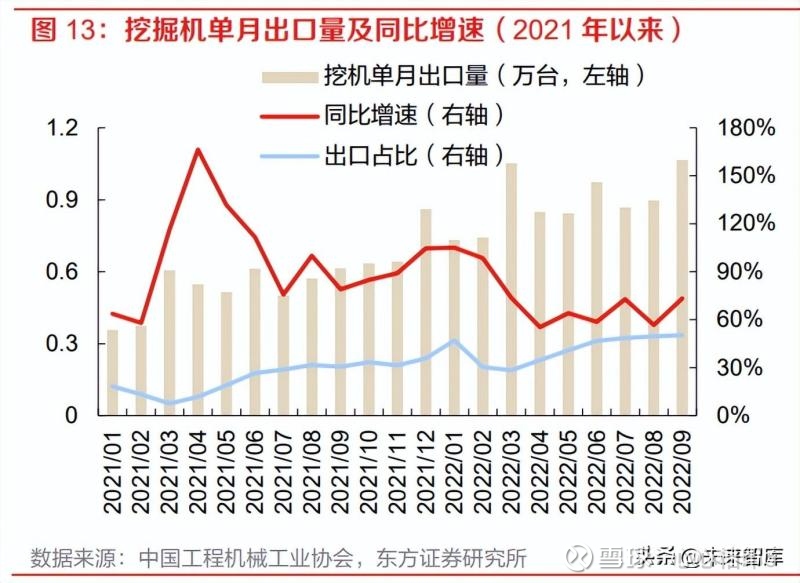

去年 5 月以来,我国挖机销量增速持续低迷。工程机械行业从 2016 年起结束上一轮下行周期, 开始回暖;2021 年 5 月开始,由于下游投资低迷,叠加疫情影响开工,行业再次进入下行周期。 2021 年 4 月以来,受高基数和地产管控导致需求下滑等影响,以挖机为核心的工程机械月度销量 增速持续下降。2021 年挖机行业累计销量 34.3 万台,同比增长 4.6%,但自 5 月以来,挖机月度 销量增速持续转负。2022 年受疫情影响,各地开工推迟,挖机下滑幅度加剧。2022 年 1-9 月, 我国挖机销量 20.0 万台,同比下降 28.3%,但自 4 月以来,挖机月销量同比下滑幅度持续收窄。根据中国工程机械工业协会的统计,2022 年 9 月全国销售各类挖掘机 2.12 万台,同比增长 5.5%, 同比增速已连续 3 个月转正。

国内下行明显,海外高景气托底。从单月销量来看,我国挖机单月内销数量从去年 5 月份起同比 增速转负,此后降幅呈逐渐增大趋势,直到今年 Q2 降幅才开始收窄。而同期,随着 2021 年海外 疫情逐步缓解,同时中国企业挖机产品性能近几年大幅增长、全球竞争力快速提升,挖机出口量 持续保持高速增长。2021 年我国挖机出口已达 6.8 万台,同比增长近 100%。从销量占比来看, 2021 年 5 月份以来,挖机出口占国内月度销量比例持续走高,至 2022 年 9 月,单月挖机出口占 比已达月度总销量的 50.3%,为历史最高值。

主要品类工程机械产品出口量均大幅增长,有效对冲内需市场的下滑。根据中国工程机械工业协 会的统计,2021 年 11 大品类(不含叉车)工程机械行业产品出口量均实现了不同程度的增长。 其中,升降工作平台、履带起重机海外销量翻倍增长;挖掘机、平地机、推土机、叉车、压路机、 随车起重机、汽车起重机出口量涨幅超 50%,有效地对冲了内需市场的下滑。最新数据显示, 2022 年前三季度各类挖掘机和装载机分别出口 80306 台和 32555 台,同比分别增长 70.5%和 25.4%,继续维持高速增长态势。

2.2、我国工程机械出口地区分布趋于多元,出口国家集中度提升

从出口地区看,“一带一路”倡议使得我国工程机械出口亚洲占比较高,近年来出口地区结构趋 于多元化。“一带一路”倡议提出以来,我国工程机械企业在沿线国家积极布局,大力发展工程 机械业务,取得优异成绩。身处“一带一路”倡议重点受益的装备制造业,我国工程机械企业在 白俄罗斯、哈萨克斯坦、印度、巴基斯坦、印度尼西亚、泰国等“一带一路”沿线国家建立了部 分工业园或生产基地,实现了“走进去”本地化运营的海外发展战略落地。

近年来,我国工程机 械出口地区结构趋于多元化,亚洲和北美洲销售额占比逐渐降低,欧洲和南美洲销售额占比逐渐 提高。2018 年,我国出口亚洲、欧洲、北美洲和南美洲地区的销售额占比分别为 46.6%、18.2%、 14.4%和6.1%;2022年Q1,我国出口欧洲和南美洲地区销售额占比分别提升至23.3%和8.8%, 而出口亚洲和北美洲地区销售额占比则分别下降至 41.5%和 12.0%。我国工程机械出口金砖国家 销售额占比也在逐年提升,从 2018 年的 10.9%提升至 2022Q1 的 15.2%,其中以巴西和俄罗斯 的增长最为明显,尤其对巴西出口实现疫情以来连续两年增长。

从出口国家看,我国工程机械主要出口国家相对稳定,TOP10 国家集中度逐渐提升。2019 年, 越南代替马来西亚,进入中国工程机械出口销售额 TOP10国家之列,此后中国工程机械出口销售额 TOP10 国家保持相对稳定。2019-2021 年,TOP10 国家销售额占比从 44.2%提升至 46.9%, 集中度逐渐增大。其中,我国出口到俄罗斯、越南、韩国和菲律宾的销售额占比均逐年升高。

2.3、盈利端,国内龙头企业海外业务营收高速增长,2022H1延续增长势头

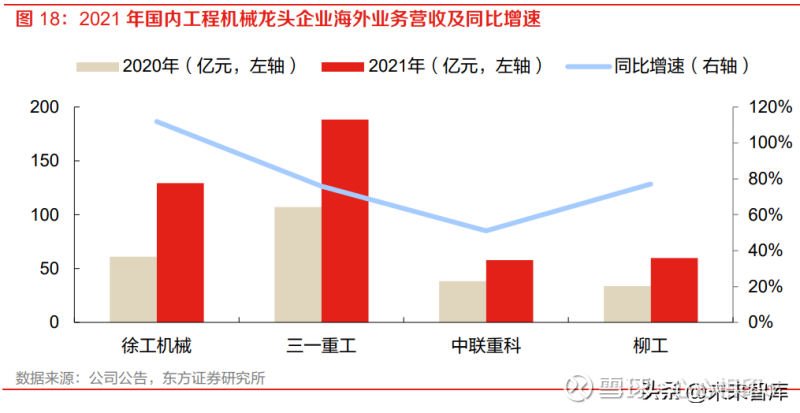

疫情以来,国产龙头公司抓住海外市场需求高增的机遇,实现了海外营收的大幅增长。根据各公 司公告,2021 年,徐工机械、三一重工、中联重科和柳工的海外营收同比增速分别高达 112%、 76%、51%和 77%。其中,徐工机械重点产品和重点区域出口均实现高增长:中大装出口同比增 长 110.4%,路面机械出口同比增长 92.1%,汽车起重机出口同比增长 59.1%;亚太区同比增长 50.8%,中亚区同比增长 129.8%,非洲区同比增长 93.1%。

2021 年,三一重工在全球主要市场 销售额和主要产品海外销售额均实现高速增长,主导产品市场地位也稳步提升。挖掘机的全球市 场份额快速提升,海外市场份额突破 6%,较 2020 年提升 2pct,海外销量排名进入前五,在印 尼、泰国等 15 个国家市场份额第一,北美、欧洲、澳洲等发达市场挖掘机份额及销量均大幅提升。 此外,三一混凝土泵车在 68 个国家市场份额第一;汽车起重机在 15 个国家市场份额第一;履带 起重机在 12 个国家市场份额第一。2021 年,柳工挖掘机海外销量增长超 100%,压路机和平地 机增长超 50%;欧洲区域整体收入同比增长超 100%,北美业务收入增长超 40%,印尼、俄罗斯、 南非等国家均增长超 100%。

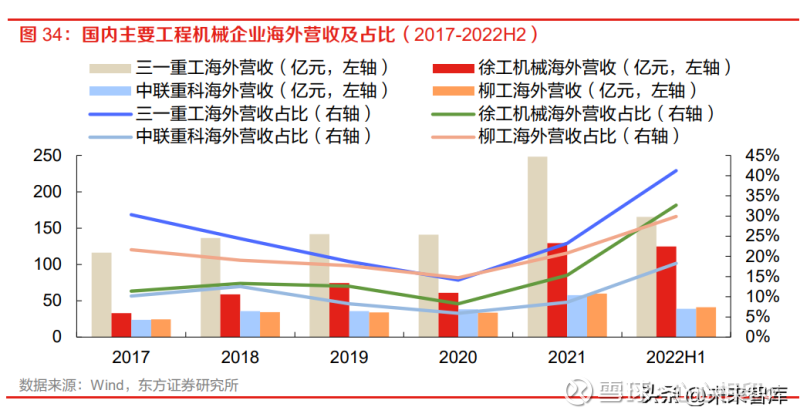

海外市场拓展成效显著,2022H1 业绩持续高增。2022H1 三一重工、徐工机械、中联重科、柳工、 山河智能、山推股份等龙头公司的海外营收分别同比增加 33%、157%、40%、56%、38%和 54%,海外营收分别占总营收的 41%、33%、18%、30%、36%和 34%。海外市场需求景气下, 中国企业发力开拓海外市场成效显著,上半年海外业务高增给工程机械企业的业绩提供了有力的 支撑。我们认为,随着工程机械企业不断加大海外市场投入力度,推进海外业务本地化战略,国 产品牌的海外营收规模和市场份额有进一步提升的空间。

3、海外市场高速增长原因为何?

3.1、需求:海外主要市场需求景气,具备短中长期增长逻辑

2021 年海外市场景气复苏,2022 年景气延续。根据 Off-Highway Research 的统计,除中国市场 同比下滑 6%以外,2021 年海外地区工程机械销量大幅增长,其中北美市场同比增长 22%,西欧 市场同比增长 19%,印度市场同比增长 10%,日本市场同比增长 1%,其他国家和地区市场同比 增长 24%。展望 2022 年,海外市场仍将维持增长。美国设备制造商协会预测 2022 年全球工程机 械市场规模同比增长 4.5%(销售额),在中国市场下滑拖累总体增速的情况下,海外市场将有更 高的增幅。从龙头公司表现来看,2022H1 卡特彼勒工程机械板块营收同比增长 9%,其中北美、

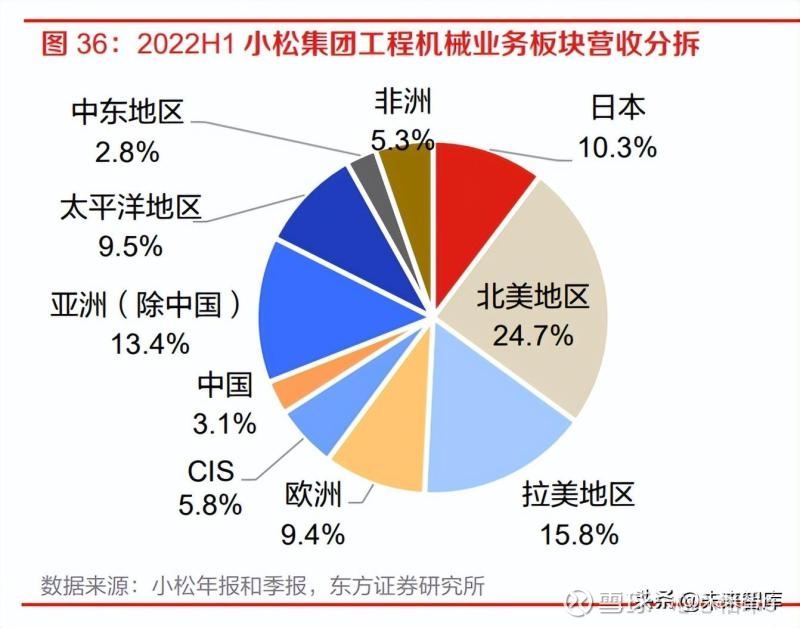

拉美和 EMEA 地区同比增长分别为 24%、54%和 5%,而亚太地区营收下滑 19%,主要系中国市 场影响。2022H1 小松集团工程机械、采矿和公用事业设备营收同比增长 21%,其中除中国和太 平洋地区以外,其余地区营收均实现正增长,不含中国的亚洲地区、中东地区和北美地区的需求 均有较大幅度增长。

海外市场开工端景气度高,助力国内工程机械出海。今年年初至今,国内市场受到高基数、宏观 经济及疫情影响,下游开工需求相对低迷,但海外工程机械市场景气则相对较好。9 月小松日本、 欧洲、北美和印尼挖机开工小时数分别为 48.4、76.1、73.5 和 208.9,同比增速为-4.5%、-7.8%、 +4.9%和+7.2%。根据小松集团公布的开机小时数,去年下半年以来,北美、东南亚的印尼等地 挖机开机小时数整体保持正增长,实现较好增幅,欧洲市场开机小时数近 4 个月呈现下降趋势, 日本市场开工端较为低迷。印尼市场景气度较好将增强我国工程机械出口维持当前较高水平的确 定性;而欧美市场景气度较好条件下,我国工程机械企业有望抓住机会实现欧美市场的进一步拓 展,以期提升欧美市场的市占率,助力国内龙头加速海外拓展。

从中短期来看,海外市场需求景气主要有以下两方面原因。 一方面,得益于疫情以来的低利率环境,欧美房地产和基建投资同比增速近两年大幅提升,并在 22H1 维持较高水平。在疫情后的低利率刺激下,欧美地产投资增速在 2020 年疫情后至 2021 年 同比增速大幅提升,并在 22H1 维持较高水平。据北美最大的工程机械租赁公司联合租赁统计, 2021 年非住宅建筑、基建及住宅建筑等下游应用的工程机械租赁需求占比约为 39%、13%和 4%, 油气/矿产等下游应用的租赁需求占比约 13%。得益于疫情后的低利率环境,欧美地产投资增速自 2020H2 至今同比均有比较明显的增长。

供应紧张和需求强劲推动北美二手工程机械价格上涨。与房地产基建投资增速提升相对应的是, 新机产量下降、供应紧张和强劲的终端用户需求持续推动北美二手工程机械设备零售和拍卖价格 的上涨。北美二手工程机械交易平台里奇兄弟公司公布的 8 月市场趋势报告显示,今年 5-7 月美 国二手大型和中型土方机械的价格同比分别上涨 12%和 15%,高空作业平台价格同比增长 13%; 加拿大二手大型和中型土方机械的价格同比分别上涨 12%和 13%,高空作业平台价格同比增长 6%。报告中还指出,北美二手工程机械设备市场价格呈现同比增长,但环比下降的趋势。

另一方面,疫情后全球资源品价格大幅上涨,矿山开采需求剧增,助推印尼等发展中国家工程机 械需求释放。海外疫情(2020Q2)以来,能源、金属和矿物及肥料等大宗商品价格大幅上涨, 全球开采需求剧增,带动矿山开采相关工程机械投资迅速提升。小松集团今年 4-6 月业绩显示, 其在东南亚最大的市场印尼,面向煤炭开发领域的销售额同比增长较多。

从中长期来看,海外市场需求景气主要有以下两方面原因。一方面,电动化、粮食安全、城市化 建设、制造业发展等因素将拉动矿山开采需求持续增长。中长期来看,电动化将驱动“ 绿色金属” (包括铜、镍、锰、钴、铝、锂等)矿业开采投资增长;全球粮食安全大背景下,磷矿、钾矿相 关开采需求将提升;全球军备开支激增、发展中国家城市化建设和制造业发展对油气、铁矿石等 开采需求旺盛。另一方面,在未来 20-30 年间,一些当前快速发展的国家(如印度、印尼等)其 城市化率有很大发展空间。

根据联合国的统计,2021年印度、印尼和南非的城市化率分别为35%、 57%和 68%,预计 2050 年这三个国家的城市化率会分别达到 53%、73%和 80%。巨大的城市化 发展空间将为工程机械带来长期增长的需求。工程建设端来看,随着城市化进程的推进,新增房 地产和基建建设需求逐步下降,运行维护将成为主要需求。但对于工程机械而言,由于机器替代 人力、技术进步推动设备升级、应用领域拓展等因素,其可以表现出跨越周期的成长性,推动工 程机械需求不断提升。但同时不可忽视的是,信贷、战争、疫情等会引发经济周期波动,从而对 工程机械的需求产生短期扰动,长期来看工程机械将在波动中持续成长。

3.2、布局:国内龙头企业积极布局海外,全球竞争力持续增强

3.2.1、从“搭车”出海到“自主”出海,转变正当时

我国工程机械正完成从“搭车”出海到“自主”出海的转变。过去我国工程机械通过对外承包工 程的方式实现“搭车”出海。2013 年我国倡议建设“一带一路”,向沿线国家的基建、开发、产 业合作等项目提供支持,受惠于“一带一路”基建合作的持续拉动,我国工程机械也实现“搭车” 出海。近两年,中国企业正实现从“搭车”出海到“自主”出海的转变。

从2021年开始,我国工 程机械出口金额维持高速增长,当月同比增速均显著大于一带一路沿线新签承包工程额当月同比 增速;2022H1 一带一路沿线新签承包工程额同比下降 11.9%,而工程机械出口金额同比增长 32.3%,显示工程机械自主出海趋势明显。究其原因,疫情后,各国经济刺激政策叠加资源品价 格上涨带动海外市场大幅反弹,海外供应链受疫情和国际形势影响,中国工程机械供应链优势体 现,海外渗透率提升。我国工程机械从“搭车”出海到“自主”出海的转变,是天时地利叠加的 产物。

3.2.2、龙头公司已形成“四位一体”的国际化发展模式

国产工程机械龙头公司徐工机械、三一重工与中联重科经过多年探索,已形成海外建设基地、本 土优质服务、跨国兼并收购和全球产品研发的“四位一体”的国际化发展模式。 积极建设海外基地,提升海外产能。近年来,我国工程机械企业积极建设海外基地,以保障海外 产能。徐工机械当前拥有美国、印度、巴西、德国等 15 个海外制造基地和 KD 工厂,40 个大型 备件中心,充分保障海外市场的产品供应。三一重工自 2002 年起开始海外布局,至今已建立美 国、欧洲、印度、巴西四大产业集群基地,总投资额超过 4.2 亿美元,是中国最早在海外投资建 厂的工程机械企业。

中联重科此前在巴西、意大利等地已建立工业园区,2021 年,公司对意大利 CIFA 生产基地进行拓展升级,新增混凝土、工起、建起产品。此外,公司的俄罗斯基地全面投产, 辐射东欧及中亚地区,创造海外新的业务增长点;印度工业园启动建设,辐射中东、南亚等市场。 海外制造基地的建设,能提高企业在当地市场的供应能力和服务能力,尤其在发达国家市场,建 立当地基地更有利于品牌知名度的提升,助力国内企业获得更高的市场占有率。

搭建完善的营销网络,提供本土服务能力。在优质服务方面,三家龙头企业建立完善的营销网络, 通过设立经销商、办事处、服务备件中心等为全球客户提供全方位产品营销服务、全价值链服务 及整体解决方案,并且通过雇佣当地员工更好地实现本地化服务。根据徐工机械公司公告,截至 2021 年底,公司在海外拥有 40 个办事处,230 家海外优质经销商,140 多个服务备件中心, 2000 余个服务网点,营销网络覆盖全球 187 个国家和地区,在巴西、印度、印度尼西亚、哈萨克 斯坦、美国、德国、土耳其、肯尼亚、刚果金、几内亚等重点国家成立分子公司;公司在“一带 一路”沿线国家布局十分全面,已在亚太区域、中亚区域、非洲区域、西亚北非区域、欧洲区域、 大洋洲区域共涉及 64 个国家布局了完善的营销网络。

三一重工除子公司普茨迈斯特海外渠道外, 已建立覆盖 30 多家海外子公司及合资公司、140 多个自有渠道网点、300 多家代理商的海外市场 渠道体系,通过加大海外市场资源投入,在海外市场特别是欧美市场实现突破性进展。上半年, 公司首批电动搅拌车通过欧标认证并销往德国,完成电动搅拌车首次出海;同时,向欧洲销售首 台 80 吨电动化履带式起重机。中联重科公告称,截至 2022 年上半年,公司产品已覆盖 71 个国 家和地区。公司持续推进国际化、本土化发展战略,形成了端对端、数字化、本地化的海外业务 体系,完成 19 个重点国家本地化业务和运营体系建设,实现业务布局全球化和业务扩张全面化。

通过兼并收购,吸收欧美企业先进技术,取得渠道资源。中国工程机械行业的海外并购潮流源于 全球金融危机对行业的冲击,欧美传统企业难以为继,而中国工程机械企业却抓住机会加速推行 国际化战略。2008 年,中联重科作价 2.71 亿元收购意大利著名混凝土设备供应商 CIFA,改写了世界混凝土行业的竞争格局;此 后,三一重工在2012年收购德国普茨迈斯特90%的股权,中 联重科在 2015 年收购环保设备巨头 LADURNER75%股权,徐工机械在 2011 年收购了德国 FT公 司、荷兰 AMCA 公司,并在 2012 年收购了德国施维英。以国内 三大巨头海外布局为标杆,又陆续出现柳工、山东重工等业内主要企业对欧洲企业的并购,实现 中国工程机械行业的整体国际化。借助海外并购,中国工程机械企业成功实现工作人员本地化及 本土经营,根据三一重工公告,公司目前美欧印等海外事业部本地化率超过 90%。

大幅增强全球研发力量,针对海外市场进行产品研发。为不断提升海外市场占有率,国产龙头通 过建立国际研究院、针对不同海外市场有针对性进行工程机械产品研发等方式,提升自身竞争力。 徐工机械联合国内前沿技术研究中心和德国、美国、巴西等海外研究中心的全球协同研发体系, 充分高效利用国内外区域优势研发资源,开展前沿技术、基础技术、产业升级共性技术研究,核 心零部件、全新产品开发。

截至2021年底,三一重工已建立800多人的国际研发团队,在美国、 德国、印度建立海外研发中心,在各事业部建立国际研究院;2021 年,公司共推出国际产品 68 款,配合公司主攻欧美主流市场的国际化战略,提高公司在海外主销机型的覆盖率。中联重科正 在加速与德国威尔伯特公司塔机技术的融合,以威尔伯特为窗口连接全球高端塔机研发技术。海 外研发中心的建设,能辅助提高在当地市场的供应能力和服务能力,为我国工程机械企业国际化 战略的开花结果提供坚实支撑。

3.2.3、产品质量与海外营收占比双提升,全球竞争力持续增强

我国工程机械企业重视产品研发,整体制造水平已具备国际竞争力。近年来,我国工程机械企业 不断加大产品研发力度,三一重工、中联重科等龙头企业的研发费用营收占比呈现上升趋势。在 产品质量方面,我国工程机械产品已接近国际先进水平。根据国家工程机械质检中心统计,“十二五”期间,我国同类产品的使用寿命和平均失效间隔时间约为国外产品的1/2;“十三 五”期间,挖掘机行业平均失效间隔时间已达到 800 小时以上,头部企业超 1000 小时,达到国 际先进水平;“十四五”期间目标为整机使用寿命超过 20000 小时,可靠性基本达到国际主流水平。

我们对比了大挖领域 三一重工 485H 机型和卡特彼勒 349D 机型,以及中挖领域的三一重工 SY225 机型和卡特彼勒 320 机型。在参数上,三一的产品性能已经达到了卡特彼勒的同等级水平; 甚至在某些机型上,三一的动力性功能和节油性更加突出。

在海外市场高景气和国内企业积极推进国际化战略的背景下,近两年本土公司海外营收占比大幅 提升,全球竞争力持续增强。得益于中国稳定的供应链、海外市场景气以及本土企业持续提升的 全球竞争力,三一重工、徐工机械、中联重科和柳工等国内主要工程机械企业的海外营收占比在 2021 年和 2022H1 均大幅提升,2022H1 三一重工、徐工机械、中联重科和柳工的海外营收占比 分别达 41%、33%、18%和 30%。

3.3、空间:对标国际巨头,国内工程机械企业国际化空间大

国内工程机械企业海外市场份额仍有较大提升空间。根据前文所述全球工程机械市场区域分布情 况,相较于“一带一路”沿线国家,欧洲和北美洲是全球工程机械主要市场,因此,国产工程机 械产品在这两个区域的市场份额将很大程度上决定其海外市占率,目前国内工程机械企业的海外 市场份额仍有较大提升空间。以挖掘机产品为例,2020 年,全球工程机械销量约 107.6 万台,其 中挖掘机销量约为 65.8 万台。根据中国工程机械工业协会的数据,2020 年我国国内挖掘机销量 约为 29.3 万台,出口约为 3.5 万台,占海外挖掘机总销量的 9.5%,考虑到协会统计的出口量中 还包括外资企业在中国设厂生产后再出口的量,国内企业的海外市占率或低于测算值,仍有较大 提升空间。

对标海外龙头卡特彼勒和小松,国内企业的全球化进程有望持续深化。与海外龙头企业相比,国 产企业的本土收入占比仍处于较高水平,海外市场提升空间较大。国际工程机械巨头卡特彼勒与 小松的收入分布较为分散。2022H1,卡特彼勒工程机械业务收入超 50%来自北美以外地区,小 松集团工程机械业务中近 90%的收入来自海外。我国工程机械龙头海外收入虽然持续提升,但国 内收入依然占据主要部分,与卡特彼勒、小松相比,我国工程机械龙头海外布局还有较大提升空 间。在海外市场工程机械需求波动不大的背景下,国内龙头企业随着全球竞争力的持续提升,有 望不断提升全球市场份额,从东南亚向欧美市场延伸。但由于欧美市场对产品价格相对不敏感、 品牌粘性较大等原因,国内企业开拓市场的难度相对较大,从市场布局到成效显现的时间周期也 会更长。

4、海外市场增长动能预测

4.1、海外业务可提高企业盈利和现金流质量

我们将国内工程机械龙头企业与国际工程机械巨头的财务状况进行对比,以探究国内企业海外业 务拓展后出口比例上升对报表的影响。 国内龙头企业在营收规模和市值上均与国际巨头存在差距。卡特彼勒与小松集团是工程机械领域 两大国际龙头企业,常年位列全球工程机械企业排名前两名。我国三大工程机械龙头公司三一重 工、中联重科和徐工机械(俗称工程机械“三巨头”)起步相对较晚,但近年来凭借技术积累、 营销网络布局、供应链优势与优质服务,在产品质量和销售规模上都在努力追赶两大龙头。

从营 收规模来看,2022 年上半年,三巨头与卡特彼勒、小松集团仍有一定的差距。小松集团营收规模 为卡特彼勒的 45%,一定程度上受到今年以来日元严重贬值的影响;三一重工、中联重科和徐工 机械的营收规模分别为卡特彼勒的 22%、12%和 21%。从市值来看,目前小松集团和国内三巨头 均与卡特彼勒存在较大差距。截至 2022 年 10 月 29 日,小松集团、三一重工、中联重科和徐工 机械的市值分别为卡特彼勒的 16%、15%、5%和 7%。

国内龙头企业海外营收规模与国际巨头差距较大,海外市场仍有较大拓展空间。由于卡特彼勒除 工程机械板块以外,还包括其他板块的业务,故本节的后续内容中涉及卡特彼勒的部分仅以其工 程机械板块的财务数据为分析对象;而小松集团和国内三巨头的主营业务均为工程机械,故后续 分析中以整个公司的财务数据为研究对象。对比卡特彼勒和小松集团在亚太地区以外的营收规模 和国内三巨头的国外营收规模,可以发现,两大国际龙头在亚太地区以外的营收规模相当,而国 内三巨头的海外营收规模与国际龙头存在较大差距。2022 年上半年,三一重工、中联重科和徐工 机械的海外营收规模仅为卡特彼勒工程机械业务在亚太地区以外营收规模的 26%、5%和 20%。 对标国际龙头,国内工程机械企业在海外市场仍有较大拓展空间。

海外业务将带来更加稳定的盈利和更加健康的现金流。对比国内外工程机械龙头企业的财务指标 可以发现,2021 年 Q2 起中国工程机械市场开始周期下行,国内三巨头的盈利能力受到较大冲击, 而以海外业务为主的卡特彼勒和小松,因业务的地区分布更加分散,盈利性较国内企业更加稳定。 此外,从 2021 年开始,国内三巨头的资本支出与折旧摊销的比值显著高于海外龙头企业,而 ROE 的趋势则相反,表明海外企业的再投资相对较少,企业经营效率相对较高。因此,随着国内 工程机械企业海外业务规模的扩张和占比的提升,可能可以在提升盈利能力的基础上有效平滑国 内行业周期对企业盈利的影响,同时通过适当降低资本开支使企业的现金流更加健康。

4.2、供需共振,为工程机械海外市场提供双重增长动能

综合以上分析,我们对 22H2 及 2023 年工程机械海外市场有以下几个判断: 在需求端,北美市场短期将维持增长,资源型市场需求持续火热。 1) 发达型/饱和型市场:此类市场是工程机械的传统市场,以德国、英国、法国等欧洲国家及日 本为代表。在全球经济增速预期下滑,俄乌冲突、高通胀及大幅加息的背景下,海外经济体 陷入衰退预期较浓,地产和基建投资增速将有所下滑,同时供应链扰动带来工程机械需求停 滞。我们预计此类市场 22H2 同比增速将在-15%至-5%之间,预计 2023 年同比弱增长,增速 在 0-5%。

2) 北美市场:今年以来,北美市场住宅、非住宅和道路设施建设需求旺盛,租赁需求持续恢复。 根据小松集团的统计,北美市场 22H1 需求同比增长约 10%;根据主要企业订单情况,22H2 住房部门、基础设施建设和租赁行业对工程机械设备的需求依然强劲,我们预计 22H2 和 2022 全年北美市场将实现 5-15%的同比增速。展望 2023 年,随着美国宏观经济调控政策逐 渐见效,全球供应链扰动预期降低,预计 2023 年北美市场仍将实现 5-10%的增长。

3) 资源型市场:此类市场能源或矿产资源丰富,以俄罗斯、印尼等国家为代表。在全球通胀叠 加地缘风险的背景下,上游资源品价格今年以来一直较为坚挺。短期来看,全球主要国家通 胀仍处高位,俄乌冲突形势仍然持续演进,在通胀数据尚未拐头向下的情况下,上游资源品 价格短期维持高位的概率仍然不低。短期来看,全球矿山开采需求或将持续旺盛,这会带动 相应工程机械的需求。印尼是东南亚地区最大的工程机械市场,其工程机械需求中约有 40- 50%来自采矿业。根据小松集团的统计,印尼市场 22H1 需求同比几乎翻倍,与该国旺盛的 矿产资源开采密切相关。我们预计此类市场 22H2 同比增速约为 30-50%;2023 年在今年的 高基数下,仍将保持 20-30%的同比增速。

4) 城市发展型市场:此类市场以欧美地区以外的非资源型发展中国家为代表,群众基础广泛。 此类市场长期来看城市化发展空间巨大,将为工程机械带来长期增长的需求。我们认为此类 国家的需求可以穿越短期扰动,在波动中持续增长,预计未来 5-10 年内将实现每年 5-10%的 增长。

综上,我们预测工程机械海外市场需求 2022 年将有 15-25%的同比增速,在此基础上,2023 年 同比增速预计约为 10-20%。 在供给端,以品质为基石,以国际化战略为手段,国内企业市场份额有望持续提升。 1) “一带一路”沿线为我国出口优势地区,2022 年 1 月 1 日《区域全面经济伙伴关系协定》 (RCEP)生效后,东盟 10 国的出口有望继续实现较好增长; 2) 随着国内工程机械企业国际化战略的不断推进,以优质的产品品质为基础,国内工程机械产 品在海外市场的市场份额有望逐步扩大,其中东南亚和拉美地区的市场份额增长可能快于欧 洲和北美地区。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

假冒我的各个被处理:

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

山推股份(SZ000680)一字板!

经济导报:

经济导报记者 韩祖亦

山推股份(000680.SZ)10月30日晚间发布2022年三季报称,今年前3季度,公司实现营业收入65.26亿元,同比下滑10.07%;归属于上市公司股东的净利润4.86亿元,同比大增241.54%。

值得注意的是,公司于10月14日召开董事会会议,审议通过了《关于下属全资子公司之间吸收合并的议案》,决定由公司控股子公司山推德州对山东德工机械有限公司实施吸收合并。10月17日,公司收到了山东重工集团有限公司出具的《关于山东德工机械有限公司持有的山推(德州)工程机械有限公司43.3597%股权无偿划转至山推工程机械股份有限公司的批复》,同意以2021年12月31日经审计的财务报告为基础,山东德工机械有限公司将持有的山推(德州)工程机械有限公司2028.8万元出资额(占注册资本43.3597%的股权)无偿划入山推股份,并相应增加山推股份权益。

山推股份(SZ000680):

智通财经APP讯,山推股份(000680.SZ)发布三季度报告,前三季度,公司实现营业收入65.26亿元,同比下降10.07%,实现归属于上市公司股东的净利润4.86亿元,同比增长241.54%,实现归属于上市公司股东的扣除非经常性损益的净利润1.92亿元,... 网页链接

山推股份(SZ000680):

山推股份:2022年三季度报告 网页链接

山推股份(SZ000680):

山推股份:董事会决议公告 网页链接

山推股份(SZ000680):

山推股份:监事会决议公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688261 SH600322 SH600787 SH688223 SZ000895 SZ002743 SZ001226 SZ002946 SH603580 SH688010 SH600696 SZ300995 SZ300888 SZ000554 SH600171 SH688355 SH688690 SH600183 SH603003 SZ301156 SZ300994 SH600639 SH688192 SZ002029 SZ000622 SH600273 SZ002433 SH600618 SZ002635 SZ301206 SZ001234 SH600216 SZ300976 SZ003027 SZ002883 SZ301048 SH688190 SH600486 SZ002807 SZ300226 SZ300238 SZ002648 SZ300613 SZ002714 SZ002840 SZ301333 SH601086 SZ002081 SH600103 SZ300426