2022-12-11今日SZ300638股票最新净值和交易情况

每日经济新闻:

每经AI快讯,信达证券11月15日发布研报称,给予广和通(300638.SZ,最新价:20.15元)买入评级。评级理由主要包括:1)锐凌无线成为全资子公司,车载业务有望迎来良性协同效应;2)短期来看,公司核心业务业绩修复确定性高——PC模组出货量有望恢复;3)中期来看,公司新兴业务市场空间广阔——车载模组布局进展顺利;4)长期来看,公司成长曲线清晰——“笔电+pos”为基石,积极拓展“车载+泛IOT。风险提示:物联网行业发展不及预期、物联网行业竞争加剧引发价格战、新冠疫情反复蔓延。

AI点评:广和通近一个月获得13份券商研报关注,买入10家,平均目标价为21.03元,与最新价20.15元相比,高0.88元,目标均价涨幅4.34%。

每经头条(nbdtoutiao)——见证历史!今天,地球人达80亿,这意味着什么?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

广和通(SZ300638):

广和通:华泰联合证券有限责任公司关于深圳市广和通无线股份有限公司发行股份及支付现金购买资产并募集配套资金标的资产过户完成情况之专项核查意见 网页链接

广和通(SZ300638):

广和通:关于深圳市广和通无线股份有限公司发行股份及支付现金购买资产并募集配套资金之标的资产过户完成的公告 网页链接

广和通(SZ300638):

广和通:北京市海问律师事务所关于广和通发行股份及支付现金购买资产并募集配套资金标的资产过户完成情况之法律意见书 网页链接

投研纪要地:

广和通(SZ300638) 各行业实时纪要关注“投研纪要地”

1、张总,您刚才所提到的“车载业务发展迅速”请问体现在哪里?公司对车载业务做何展望?

车载业务与其他IoT业务不一样,客户集中且对质量的要求较高,公司在三年前成立子公司广通远驰开始布局车载业务,通过三年的努力,公司已成为第一梯队的供应商,充分说明当初的布局是正确的决定。广通远驰是比亚迪的主要供应商,比亚迪的整车业务一枝独秀,其业务增长给公司带来增长;同时,公司与吉利成立合资公司,吉利的5G项目是国内首个5GT-box项目,公司目前也在给吉利供货;此外,广汽也是公司的客户之一。去年,公司导入了很多车厂,今年慢慢到了收获期。公司非常看好车联网赛道,相应也投入很多的资源,通过近几年的努力我们已经取得了一些成就。未来,公司的目标是做到这个细分赛道的第一。

2、车载业务方面公司在产品性能、成本、客户结构方面有什么差异?

车载业务对质量要求高,且每年都要降成本。国内外在车的应用上有不同的方向,国外以T-BOX为主,国内既有智能座舱又有T-BOX,所以根据需求的不同,公司有多平台的供应,且与芯片原厂建立战略合作关系,提供更大的订单以降低成本。

3、比亚迪与高通签署了最新的消费级芯片合作协议。在未来的发展趋势上,公司是更多产出车规级,还是从成本考量来说消费级也够用呢?公司对这个行业趋势的判断如何?

消费级的产品一般是走到最前面的,处理能力也较强,部分企业选择通过技术创新来做成适合车里使用的产品,那么用最新的芯片也是一种创新,这主要看车厂对产品的认可。国内近些年在汽车上的创新很多,很多企业对车规级和消费级的产品都有需求,无论车规级还是消费级芯片,我们都可以在此基础上推出满足车规客户的需求的产品。广和通主要做好产品,做好车规和安规认证,以满足客户对产品的选择。

4、锐凌无线的发展策略以及竞争优势?

2020年公司与专业投资机构通过子公司锐凌无线收购Sierra的车载业务,并于去年筹划重大资产重组,拟使其成为公司的全资子公司,以进一步进行优化管理,提高其运营管理效率,实现协同效应。我认为锐凌无线的优势主要体现在以下方面:首先,Sierra的车载业务原先全球领先,收购后保留其原有的团队,由于多年的深耕,其对车载业务拥有更深层次的认知和更丰富的项目导入经验;其次,由于其与海外车厂的长期合作经验与合作关系,锐凌无线有较明显的客户优势。在上述优势的基础上,加上国内的供应链成本优势和研发效率提高,锐凌的整体竞争优势还是很明显的。

5、公司重大资产重组项目的时间安排?锐凌上半年的发展情况?

重大资产重组项目所需时间比我们原来预期要长,本次中止是因为财务数据过了6个月的有效期,目前公司正在抓紧准备更新材料,财务数据更新后将会重启审核流程,之后还需要深交所审核通过并经证监会注册同意,具体进展大家可以关注公司后续披露的公告。去年锐凌无线的业务增长很快,今年由于疫情和俄乌战争的影响,销售收入略有下降,但毛利上升,整体发展还是符合我们的预期,比收购Sierra车载业务之前的预期要好很多。

6、PC上半年销量不景气,请问笔电业务占公司收入的比例大概是多少?未来的计划如何发展?PC的渗透率是否已经达到了顶点,未来的增长预期如何?

以前PC在公司整体收入中占比较高,近年由于车载及IoT等其他业务的发展,其占比在逐渐下降。由于消费疲软,PC整机销量下滑,而公司PC业务市占率较高,所以模块业务也有一定比例的下降。PC是公司的传统优势业务,公司已经进行了很多的布局,未来在笔记本业务上,公司除供应模块之外,也在孵化其他相关的业务。我们认为今年的困难是短暂的,未来渗透率会继续提升,另外随着公司市场份额的保持、内置率的上升、产品的迭代,公司对PC业务未来的增长持乐观的态度。

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

广和通(300638)

事件:2022年11月10日晚,公司发布公告收到证监会出具的《关于同意深圳市广和通无线股份有限公司向深圳前海红土并购基金合伙企业(有限合伙)等发行股份购买资产并募集配套资金注册的批复》。

点评:

定增申请获证监会核准批复,完成后将持有锐凌无线百分百股权根据公司公告,证监会发布同意批复,同意公司向深圳前海红土、深圳市创新投资集团发行股份购买相关资产,同意公司发行股份募集配套资金注册申请等。此次交易方案中,公司拟通过发行股份的方式购买前海红土和深创投合计持有的锐凌无线34%股权(经调整后的股份发行价格为21元/股),通过支付现金的方式购买建华开源持有的锐凌无线17%股权;此外,公司拟向合计不超过35名符合条件的特定对象发行股份募集配套资金,募集资金总额不超过1.7亿元。

公司完成定增收购后将持有锐凌无线100%股权,进一步完善全球车联网布局,与国内车联网业务形成良性互动:

一方面,锐凌无线(原SierraWireless全球车载无线通信模组业务)在车载无线通信模组领域拥有成熟的技术和完善产品认证体系,拥有经验丰富并长期任职的研发团队,其车载无线通信模组安装量在全球位居前列,根据佐思产研报告,2019年、2020年其在车载无线通信模组市场的占有率分别为17.6%、19.1%,通过并购公司可以全面整合研发团队及相关技术经验,与自身车载业务形成技术协同;

另一方面,锐凌无线与境外优质客户建立长期稳定的合作关系,拥有优质境外客户资源,而公司于2018年成立广通远驰布局车载业务,主要客户为境内客户,通过收购,有助于公司快速切入境外市场并整合优质资源,强化整体竞争力。公司与锐凌无线形成技术和资源上的协同效应,有利于进一步完善车联网全球化战略布局。

以“笔电+pos”为基石,深度延伸至“车载+泛IOT”领域,长期成长曲线清晰

我们认为公司业务具备三大看点:笔电+POS模组是公司最坚定的业务基石,公司笔电模组绑定大客户流量稳定,未来需求稳中有升;智能网联汽车市场规模庞大,公司收购锐凌无线,深度卡位车规级模组,将打开新成长曲线;IoT下游碎片化导致爆发点较多且难以把握,公司延伸布局泛IoT,有望率先抓住物联网爆发性机遇。

笔电+POS模组基础稳固,笔电深度绑定大客户,未来需求确定性强。公司在笔电市场拥有丰富经验,绑定笔电龙头大客户,随着整个笔电市场稳步增长,头部集中趋势将进一步凸显,公司大客户优势显著,未来流量资费和PC价格的下降有望提升笔记本电脑模组的内置率,带动公司笔电业务保持稳中有升态势发展。

收购海外车载模组企业,深度布局车联网业务,打开未来发展空间。公司通过发行股份/支付现金等方式收购锐凌无线,锐凌无线成为公司全资子公司,通过外延并购锐凌无线深度布局车载业务,将完善公司车联网全球化战略布局。此外,在国内市场公司借助子公司广通远驰推出覆盖各种需求低时延、超高可靠性车规模组,纵向丰富车载产品线,未来智能网联汽车的发展有望为公司发展打开新成长曲线。

其他业务伏笔暗藏,布局泛IoT等风来。公司业务布局下游应用领域广泛,包含智慧能源、智慧零售、智慧安防等各行各业,目前物联网行业发展势头良好,下游垂直应用细分行业众多且具备碎片化特征,一旦爆发点出现,公司有望率先把握客户需求,快速抓住增长机遇。

盈利预测与投资评级

公司作为模组行业白马龙头,以笔电+POS为基础,深度布局车载市场,同时在泛IOT行业广泛布局,未来发展空间大。不考虑并表,我们预计公司2022-2024年归母净利润分别为4.56亿元、6.04亿元、7.98亿元,对应PE为25.90倍、19.57倍、14.80倍,维持“买入”评级。

风险因素

物联网行业发展不及预期、物联网行业竞争加剧引发价格战、新冠疫情反复蔓延

来源:[信达证券|蒋颖,石瑜捷]

九雾数据:

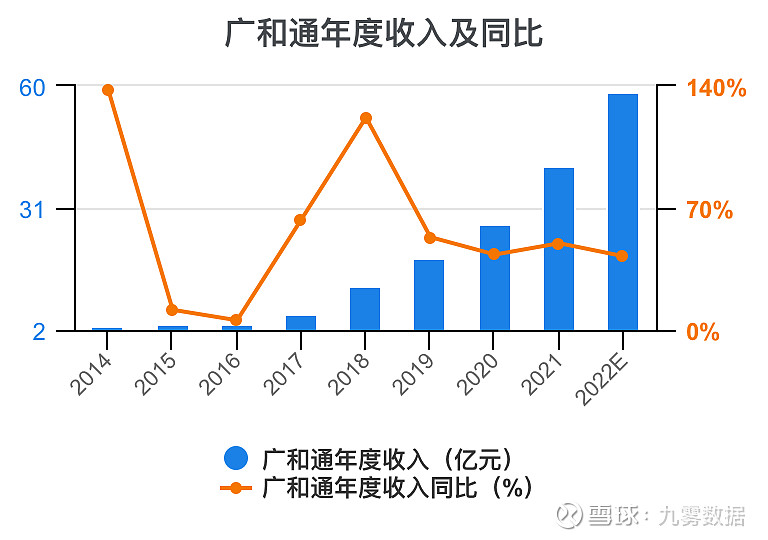

广和通(SZ300638)广和通年度收入,2021期数据为41.1亿元。 广和通年度收入同比,2021期数据为49.8%。

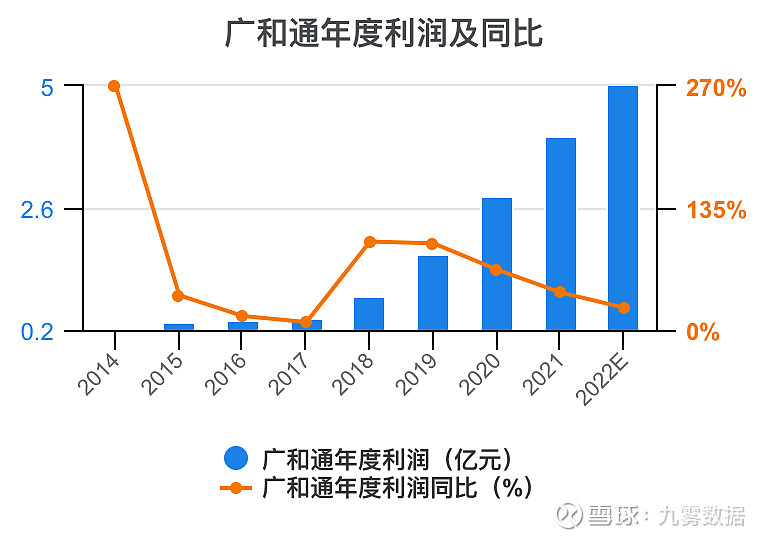

广和通年度利润,2021期数据为4.01亿元。 广和通年度利润同比,2021期数据为41.5%。

广和通单季度营业总收入,2022-09期数据为13亿元。 广和通单季度营业总收入同比增速,2022-09期数据为26.3%。

广和通单季度净利润,2022-09期数据为0.82亿元。 广和通单季度净利润同比增速,2022-09期数据为-32%。

广和通滚动4季度ROE,2022-09期数据为18%。

广和通滚动4季度ROA,2022-09期数据为7.94%。

广和通单季度毛利率,2022-09期数据为19.7%。

广和通单季度管理费用率,2022-09期数据为1.59%。

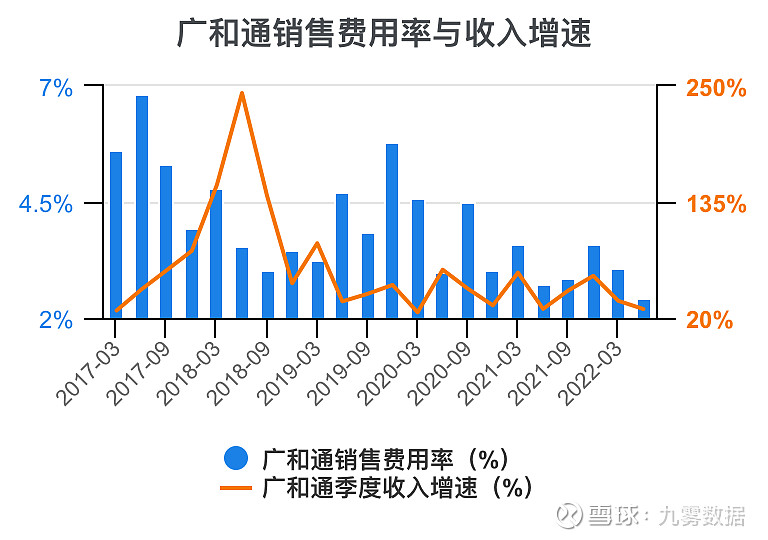

广和通单季度销售费用率,2022-09期数据为2.75%。

广和通单季度财务费用率,2022-09期数据为1.83%。

广和通单季度净利率,2022-09期数据为6.29%。

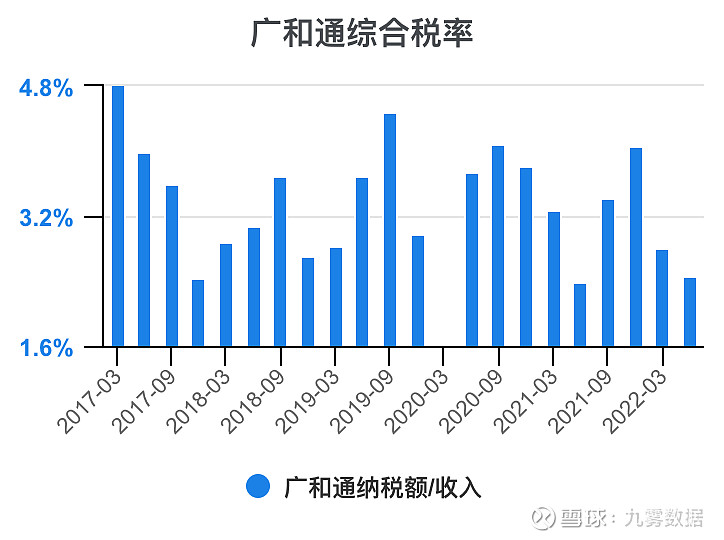

广和通纳税额/收入,2022-09期数据为6.62%。

广和通纳税额,2022-09期数据为0.86亿元。 广和通纳税额增速,2022-09期数据为145%。

广和通所得税率,2022-09期数据为0%。

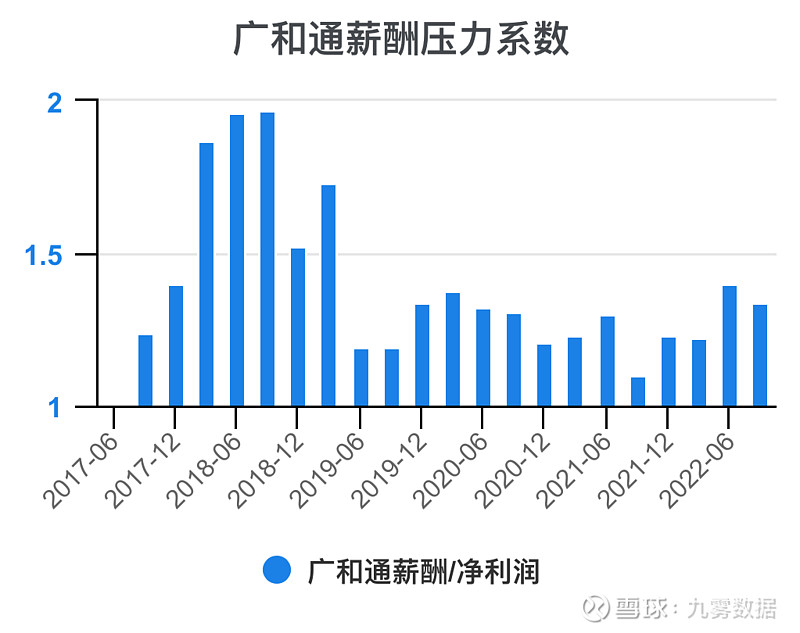

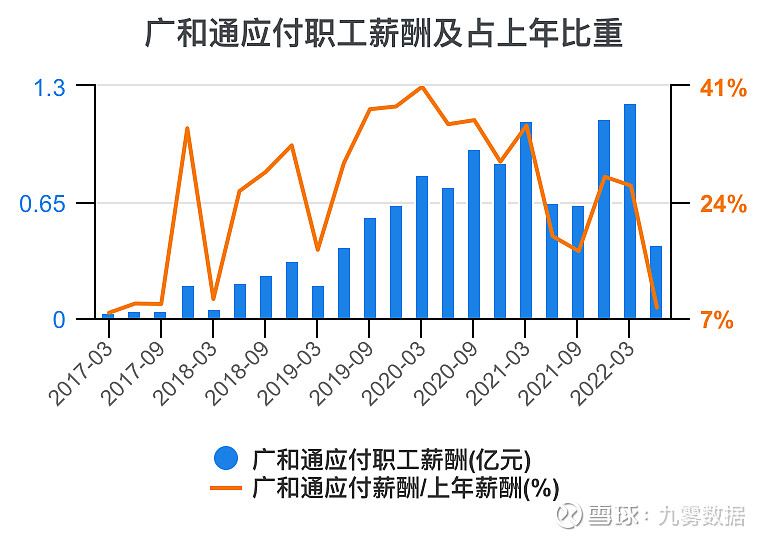

广和通薪酬/收入,2022-03期数据为10.3%。

广和通员工薪酬,2022-06期数据为1.24亿元。 广和通员工薪酬及增速,2022-06期数据为42.8%。

广和通员工数,2021期数据为1645人。

广和通人均薪酬,2022-09期数据为32.3万元。

广和通人均利润,2022-06期数据为25.9万元。

广和通薪酬/净利润,2022-09期数据为1.34 。

广和通总资产周转率,2022-09期数据为1.03 。

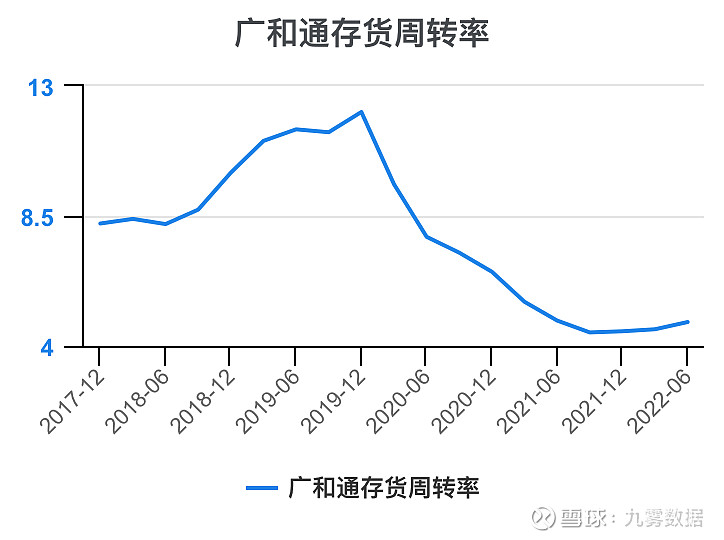

广和通存货周转天数,2022-09期数据为68.8天。

广和通应收账款周转天数,2022-09期数据为87.8天。

广和通预收+合同负债,2022-09期数据为0亿元。 广和通预收+合同负债及增速,2022-09期数据为0%。

广和通存货,2022-09期数据为9.88亿元。 广和通存货同比增速,2022-09期数据为7.74%。

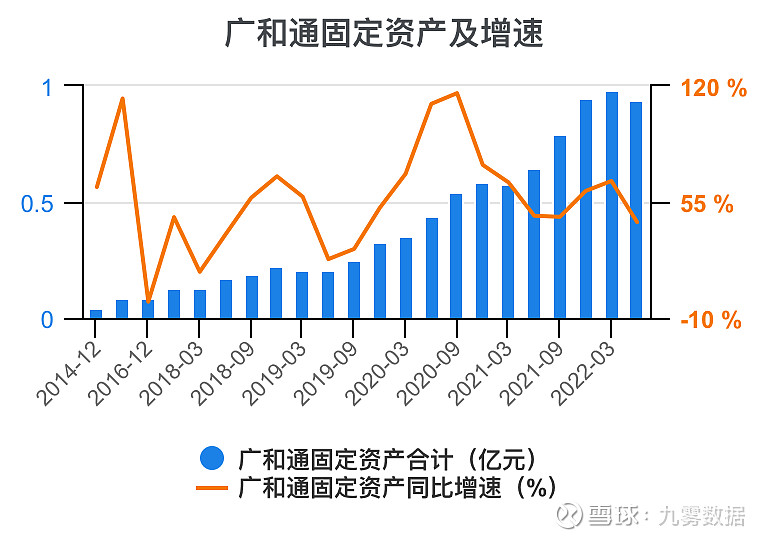

广和通固定资产合计,2022-09期数据为0.92亿元。 广和通固定资产同比增速,2022-09期数据为15.6%。

广和通长期股权投资金额,2022-09期数据为3.57亿元。 广和通长期股权投资金额同比增速,2022-09期数据为23.3%。

广和通资产负债率,2022-09期数据为57.2%。

广和通流动比率,2022-09期数据为1.45。

广和通速动比率,2022-09期数据为1.09 。

广和通负债中非流动负债占比,2022-06期数据为1.5%。 广和通负债中流动负债占比,2022-06期数据为98.5%。

广和通在建工程,2022-09期数据为0.42亿元。 广和通在建/固定资产,2022-09期数据为0%。

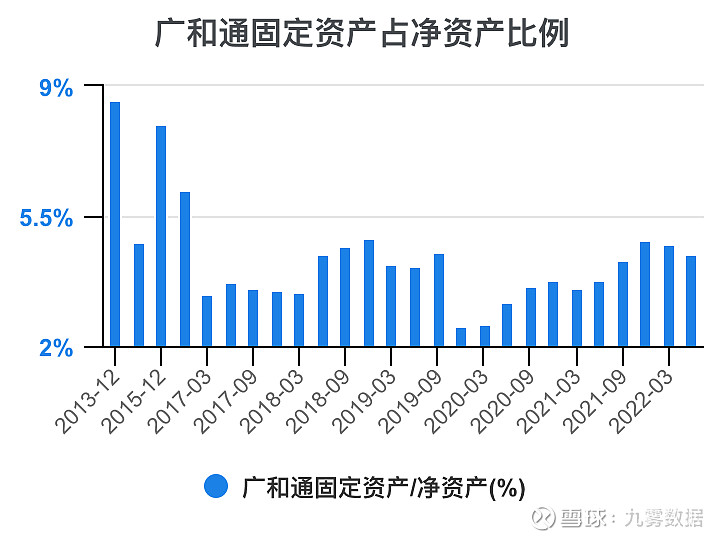

广和通固定资产/净资产,2022-09期数据为4.2%。

广和通存货/净资产,2022-09期数据为45.2%。

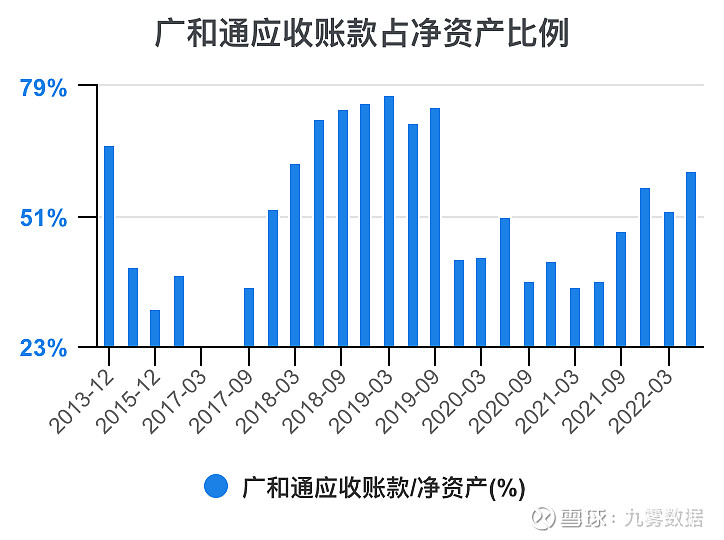

广和通应收账款/净资产,2022-09期数据为63.2%。

广和通现金/净资产,2022-09期数据为26.5%。

广和通商誉,2022-09期数据为0.08亿元。 广和通商誉/净资产,2022-09期数据为0.37%。

广和通无形资产,2022-09期数据为2.21亿元。 广和通无形资产/总资产,2022-09期数据为4.33%。

广和通年收入,2022-06期数据为47.1亿元。 广和通收入增速,2022-06期数据为42.6%。

广和通年净利润,2022-06期数据为4.02亿元。 广和通净利润增速,2022-06期数据为15.4%。

广和通单季度净利率,2022-09期数据为6.29%。 广和通单季度毛利率,2022-09期数据为19.7%。

广和通单季度销售费用率,2022-09期数据为2.75%。 广和通单季度财务费用率,2022-09期数据为1.83%。 广和通单季度管理费用率,2022-09期数据为1.59%。

广和通销售费用率,2022-09期数据为2.75%。 广和通季度收入增速,2022-09期数据为26.3%。

广和通研发费用/收入,2022-09期数据为9.92%。

广和通薪酬/收入,2022-03期数据为10.3%。 广和通净利率,2022-03期数据为8.88%。

广和通应付职工薪酬,2022-03期数据为1.21亿元。 广和通应付薪酬/上年薪酬,2022-03期数据为26.4%。

广和通总资产/净资产,2022-09期数据为2.34 。

广和通税费返还/净利润,2022-09期数据为118%。

广和通税费返还/上交的税费,2022-09期数据为103%。

广和通少数股东权益/所有者权益,2022-09期数据为0%。

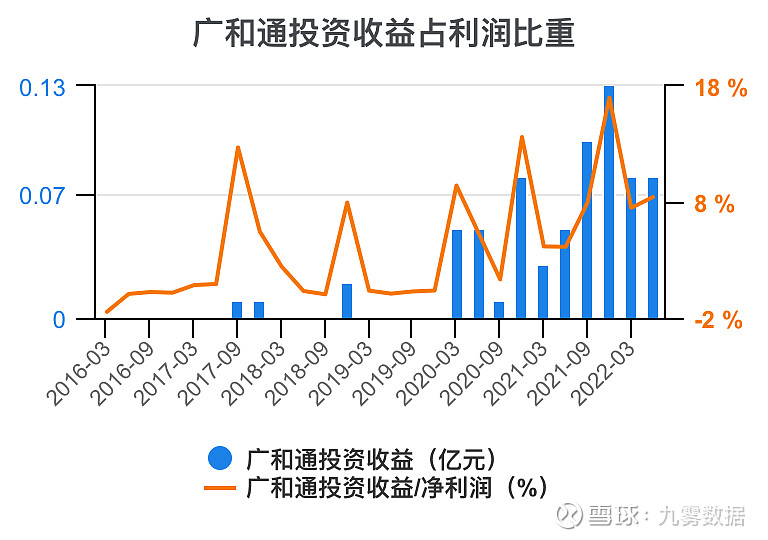

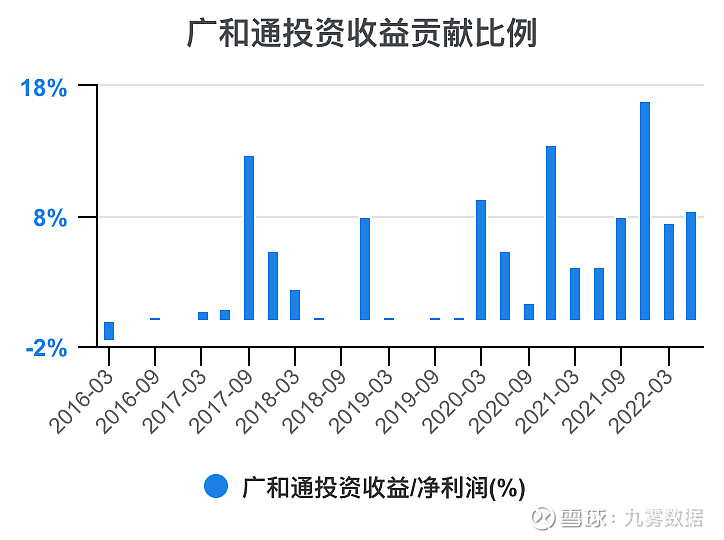

广和通投资收益,2022-09期数据为0.17亿元。 广和通投资收益/净利润,2022-09期数据为20.2%。

广和通投资收益/净利润,2022-09期数据为20.2%。

广和通存货周转率,2022-09期数据为5.23 。

广和通应收账款周转率,2022-09期数据为4.1 。

全文ppt下载请前往小程序

quicket:

移远通信(SH603236)广和通(SZ300638) 2022-10-04 Matter Arrives Bringing A More Interoperable, Simple And Secure Internet Of Things to Life网页链接

每日经济新闻:

每经AI快讯,信达证券11月11日发布研报称,给予广和通(300638.SZ,最新价:18.95元)买入评级。评级理由主要包括:1)定增申请获证监会核准批复,完成后将持有锐凌无线百分百股权;2)以“笔电+pos”为基石,深度延伸至“车载+泛IOT”领域,长期成长曲线清晰。风险提示:物联网行业发展不及预期、物联网行业竞争加剧引发价格战、新冠疫情反复蔓延。

AI点评:广和通近一个月获得12份券商研报关注,买入9家,平均目标价为21.03元,与最新价18.95元相比,高2.07元,目标均价涨幅10.95%。

每经头条(nbdtoutiao)——中国电影的蓄势与跃升|《强影之路》连续三年站上金鸡奖舞台

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

广和通(SZ300638):

同花顺(300033)数据显示,2022年11月10日,广和通(300638)获外资卖出74.64万股,占流通盘0.18%。截至目前,陆股通持有广和通613.27万股,占流通股1.51%,累计持股成本28.67元,持股亏损33.90%。 广和通最近5个交易日下跌4.77%,陆... 网页链接

墨逍:

【广和通(300638.SZ):车载智能核心板前装市场锁定全球前二】国内广通远驰车载客户数量提升,新拓展广汽、东风、小鹏等客户。智能核心板业务有望持续为公司贡献收入增量。公司作为比亚迪4G智能核心板的核心供应商,由于比亚迪新车销量超预期,4G智能核心板业务放量迅速,并有望参与比亚迪5G智能核心板项目;同时,随着比亚迪智能核心板成熟应用,国内其他整车厂将在明年启用智能核心板,公司车载智能核心板收入有望继续提升。

网页链接

资本邦:

2022年11月10日,广和通(300638.SZ)发布公告,公司于今日收到中国证券监督管理委员会出具的《关于同意深圳市广和通无线股份有限公司向深圳前海红土并购基金合伙企业(有限合伙)等发行股份购买资产并募集配套资金注册的批复》,同意公司向深圳前海红土并购基金合伙企业(有限合伙、深圳市创新投资集团有限公司发行股份购买相关资产的注册申请。

(来源:界面AI) 声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

广和通(SZ300638):

智通财经APP讯,广和通(300638.SZ)发布公告,公司于今日收到中国证券监督管理委员会出具的《关于同意深圳市广和通无线股份有限公司向深圳前海红土并购基金合伙企业(有限合伙)等发行股份购买资产并募集配套资金注册的批复》,同意公司向... 网页链接

广和通(SZ300638):

广和通:关于收到中国证券监督管理委员会关于同意深圳市广和通无线股份有限公司向深圳前海红土并购基金合伙企业(有限合伙)等发行股份购买资产并募集配套资金注册的批复的公告 网页链接

广和通(SZ300638):

2022年11月,广和通(300638)5G R16模组FM650-CN在OpenLab实验室顺利完成了5G LAN相关性能技术认证,充分验证了FM650-CN在5G LAN技术支持上完善的实用性,为后续终端设备商用化打下了技术基础。 5G LAN作为3GPP R16所定义的关键特性之一,... 网页链接

无way:

广和通(SZ300638)增发是什么意思?是利空吗?增发完成之前,减持多久才能坚持完?

广和通(SZ300638):

同花顺(300033)数据显示,2022年11月9日,广和通(300638)获外资卖出24.22万股,占流通盘0.06%。截至目前,陆股通持有广和通687.91万股,占流通股1.69%,累计持股成本27.63元,持股亏损29.93%。 广和通最近5个交易日下跌1.88%,陆... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600770 SH688022 SZ000789 SZ301217 SH600192 SZ301000 SZ300341 SH603823 SZ300633 SH603993 SH600053 SH600558 SZ002472 SH600888 SH600802 SZ002979 SZ002409 SH688082 SZ002886 SH600858 SZ002196 SH601236 SZ002843 SZ300352 SZ003010 SH600159 SZ002297 SZ300454 SH600603 SZ300036 SZ000752 SZ300502 SH601319 SH605377 SZ002945 SZ002881 SH600575 SH600939 SZ300470 SH688265 SZ000426 SZ002787 SZ000919 SZ300218 SZ300480 SH601818 SH600898 SZ002268 SH603688 SH601106