2022-12-11今日SZ000933股票最新净值和交易情况

周默炒股:

神火股份(SZ000933)都没人来发鸡汤了

未来梦想家-:

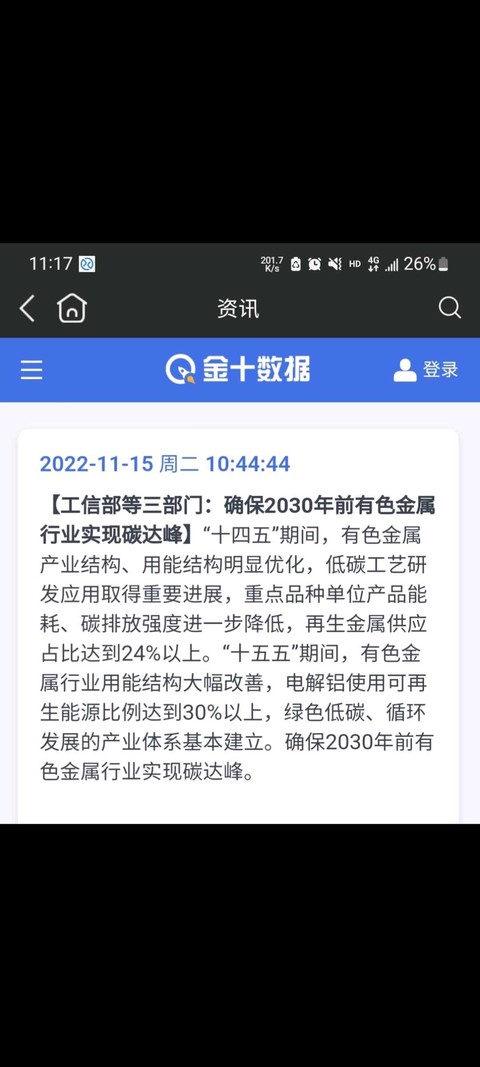

转:有色金属行业碳达峰方案的目标是:“十四五”期间,有色金属产业结构、用能结构明显优化;“十五五”期间,有色金属行业用能结构大幅改善,电解铝使用可再生能源比例达到30%以上,绿色低碳、循环发展的产业体系基本建立。

《方案》解读文件中指出,国内有色金属行业碳排放有三大特点:冶炼环节碳排放约占全行业碳排放总量的90%;有色金属碳排放集中在铝、铜、铅、锌、镁、工业硅等,其中铝的碳排放占全行业75%以上;用电导致的间接排放约占全行业碳排放总量70%,其次是燃料燃烧排放、过程排放。

针对这三大特点,《方案》首先要求优化冶炼产能规模,并发挥好能耗、碳排放、环保等约束作用,通过提高新建和改扩建冶炼项目准入门槛,即要严格落实项目备案、环境影响评价、节能审查等政策规定。

分领域看,要坚持电解铝产能总量约束,严格执行产能置换办法,同时研究差异化减量置换政策,并将严控电解铝新增产能纳入中央生态环境保护督察重要内容。对于消费需求增量有限的铜、铅、锌、氧化铝等重点品种,要防范冶炼产能无序扩张。对于消费潜力较大的工业硅、镁等行业,要强化政策引导,以形成更高水平的供需动态平衡。

中国是电解铝生产第一大国,据上海有色网,截至2021年底建成产能和运行产能分别为4283、3850万吨,占全球的55.84%、57.35%。自2016年供给侧改革以来,国内电解铝总产能“天花板”确定在4500万吨/年,新产能需通过置换原有产能指标来实现转移。据Wind数据,截至2022年6月,国内电解铝合计总产能为4397万吨/年,距产能天花板仅剩103万吨。

在有色金属行业中,电解铝行业耗能最多、碳足迹最大。

云铝股份(SZ000807)神火股份(SZ000933)中国铝业(SH601600)

我厂割肉最快选手:

上证指数(SH000001) 指数太强了,原本以为要下去补缺口,结果没有,反而再创近期新高。

神火股份(SZ000933) 上周五卖了一半仓位,今天冲高时分继续再减了一半,尾盘觉得不对,又买了回来,亏个手续费。

兜里还有中国长城,哦对了,尾盘还买了个招商南油,目前满仓,感觉良好。

孙大毛的后花园:

传艺科技(SZ002866)传艺时代!我就是要吹,猛吹!上涨吹,下跌也要吹!无脑粉!无脑吹!手里持股的神火股份不动。传艺这里还是跟风的,虽然逻辑对的,但是短期走势,各位老师心里是有点数的……

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:董秘你好。请问公司产品有销往欧洲吗?占比如何?

神火股份(000933.SZ)11月15日在投资者互动平台表示,公司铝箔产品有欧洲订单,在铝箔业务中占比约10%。

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

神火股份(SZ000933):

同花顺(300033)金融研究中心11月15日讯,有投资者向神火股份(000933)提问, 董秘你好。请问公司产品有销往欧洲吗?占比如何? 公司回答表示,谢谢关注,公司铝箔产品有欧洲订单,在铝箔业务中占比约10%。 点击进入互动平台 查看更... 网页链接

买了就套套了再买:

神火股份(SZ000933)云铝股份(SZ000807)中国铝业(SH601600)

摘自《有色金属行业碳达峰实施方案》:

段书同:

中国铝业(SH601600)神火股份(SZ000933)云铝股份(SZ000807) ,行业是一点点推进的,就是这大盘不给力。等情绪回暖,慢慢都会被演绎的。

捡垃圾的熊猫:

贴图限制,去头去尾,共11页,现9页。

电解铝行业是重点。

神火股份(SZ000933) 云铝股份(SZ000807) 中国铝业(SH601600)

买了就套套了再买:

铝水转化率这个要求是利好电解铝,利空铝加工吧,电解铝冶炼这个环节越来越像资源环节了。 中国铝业(SH601600) 云铝股份(SZ000807) 神火股份(SZ000933)

小路上的梧桐:

煤炭行业碳达峰碳中和的供给策改革带来了近2年的大行情。

今天三部委宣布2030年有色金属行业实现碳达峰,那么使用清洁能源的可持续发展的有色金属公司是不是能复制煤炭行情呢?

我认为这个可能性是非常大的,(周期)的作者霍华德马克斯在今年碳中和峰会也提出了这个行业的机会。云铝股份(SZ000807) 神火股份(SZ000933)西部矿业(SH601168)

Ctrl_V:

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

套老师牛批//@捡垃圾的熊猫: 套哥 神火股份(SZ000933) 云铝股份(SZ000807) 中国铝业(SH601600)

捡垃圾的熊猫:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

套哥 神火股份(SZ000933) 云铝股份(SZ000807) 中国铝业(SH601600)

哒哒啦啦:

最近,有朋友让我推荐基金,一般我都会提前让他们描述一下自己想要的基金。总结起来,大概有这几个条件是经常被提到的。

1、像今年这种行情,要是这只基金还是正收益的话,我一定会刮目相看——今年收益为正

2、规模别太小,也别太大,我就是这么矫情——规模适中

3、基金经理别老换来换去,让我又要费时间去研究——基金经理稳定

4、基金经理至少要经历一轮完整牛熊吧,太年轻的我也不敢买——基金经理经历两轮牛熊

5、基金的收益要对得起它的回撤——性价比高

6、年化收益越高越好,最好能超过20% ——年化>20%

我用这些标准筛选全市场所有的基金,只有4只基金符合标准,其中居然有两只基金是同一位基金经理管理的,这个基金经理不是朱少醒,不是张坤,也不是谢治宇,而是华商基金的周海栋。今天推荐的是他在这个筛选条件下排名第一的基金,华商新趋势优选。

【注:卡码比率取的是近2075天(5.68年)的数据,因为图中的基金经理任期最少是5.68年】

也许有朋友会说今年收益为正,并不是挑选基金的必要条件。下面是删除今年收益筛选条件的表格,即使是没有加上今年收益为正的条件,华商新趋势优选也是排名第一。

下面我们再来分析一下为什么这只基金会获得前面提到的这6重buff?

Buff 1:一心一意,十年不改

首先了解一下基金经理周海栋,他从业13年,本科读的是化学专业,研究生学的是管理学,2003年毕业之后在上海慧旭药物研究所担任了1年零3个月时间的研究员,然后就去了上海拓引数码技术有限公司做了10个月,之后就去中金做研究员了。这段经历我觉得比较神奇,我查了一下他的前两家公司都是查不到官网的小型公司,如果有了解的小伙伴也可以评论区说一下。另外,他的履历上写的是硕士,合理推测应该不是名校硕士,如果是的话,应该会写出来了,这样非名校硕士的背景下,工作两年居然就去中金当研究员了。

2008年,他开始在中金当研究员,正式入行。2010年就来到了华商基金,一路开挂,从行业研究员,到投资经理,2012年3月开始担任基金经理,现在是华商基金的权益投资总监,担任基金经理以来获得2016/2017年两届“金基金奖”,以及2017/2019/2020三届“金牛奖”。周海栋在华商已经工作了12年,在公募基金行业平均3年一跳的现状下实属难得。

从周海栋管理的产品来看,累计管理产品共10只,其中目前在管6只,分别是:华商新趋势优选、华商优势行业、华商盛世成长、华商乐享互联网、华商恒益稳健、华商甄选回报。这6只产品在回报排名均位于同类基金前列。

坚持周期辅以成长

Buff 2:穿越牛熊,

周海栋毕业后,多年投身于上游行业研究之中,在有色、化工等周期行业有着比较深入的见解。 2014年开始担任基金经理,2015年接手华商新趋势优选,管理基金的经验是7年时间。

他的投研范围不断扩大,逐步覆盖化工、交通运输等周期性行业与计算机、电子等成长性板块,形成了“周期+成长”的核心能力圈,也形成了比较独特的投资风格,即以事物发展规律为基石,分析发展周期,坚持均值回归的投资策略。

机会也总是周期性出现,只是时间维度不同。

无论是周期股还是成长股,在周海栋看来,它们基本遵循周期运行规律,“均值回归”是事物的常态,周海栋说过,“我会把对当前周期位置的判断,作为决定具体投资策略和分配研究资源的出发点。动态判断行业周期,实时评估标的潜在风险,努力实现组合最佳风险收益比,同时追求长期绝对收益,重点把握长周期的成长投资机会。”

具体而言,“周期”包括三个层面:宏观经济周期、行业发展周期、公司发展周期。他还说:“我会优先考虑公司发展周期和行业发展周期来决定组合的配置,选择未来一到两年处于景气周期且有明显向上拐点的公司,找出其中收益风险比更优的选择,而宏观经济周期更多是作为仓位把控的判断依据。”

Buff 3:性价比高,高波动,高收益

在资产配置上,周海栋以中高仓位运作,较少进行主动仓位择时。2015年以来,华商新趋势优选的股票仓位核心波动区间为80%-90%,同期灵活配置型产品平均仓位处于38%-68%之间,产品权益仓位明显高于同业,波动略高于沪深300,回撤则明显低于沪深300,处在行业中游水平。

但相比同类基金,周海栋的基金收益是完全对得起回撤的,卡玛比率为1.02,基本上每一份回撤都能带来一份超额收益。他的主要风险控制策略是分散组合风险,选择估值比较低的股票。

周海栋在直播中说过:"我们非常注重风险收益比,从一开始选择标的的时候就会关注它的下行风险,会在相同风险收益比的情况下,选择更多的品种以分散整体组合的风险。"

从基金的行业配置变化图可以看到,重仓行业分散,大致每三年轮动一次,2016年末至 2018年末较为看重医药生物行业; 2018年中至2020年中则更加关注计算机行业; 2020年以来,该基金逐步加重了有色金属行业的持仓。

周海栋还说过:“我对价格,也就是通常所谓的估值也会比较看重。“下图是华商新趋势优选历年来重仓股的估值水平,可以看到PE基本是在20-40,明显低于同类平均,符合他自己说的“看重估值”的观点。

在超额收益上,周海栋的主要超额收益来自于他的选股能力。根据华西证券的一份研报统计,华商新趋势优选的收益更多的来源于行业内选股收益,同时行业配置收益亦有一定贡献。其行业内选股约贡献20.87%的年化收益,行业配置贡献1.79%的年化收益。近三年,其行业配置能力大幅提高,其行业配置约贡献25.16%的年化收益,行业内选股约贡献27.44%的年化收益。

分年度来看,这支基金无论牛熊,妥妥跑赢沪深300,近3年的超额收益明显。后面会具体分析这三年周海栋的神操作。

Buff 4:规模适中,现在买入正当时

虽然周海栋在管的有7支基金,包含一支正在募集的,但整体管理规模为82.7亿元(截至2021年四季度末),还不到百亿。

但就华商新趋势优选这支基金的规模来看,截至2021年四季度末,规模才17.6亿。从2019年年中以来产品规模呈明显上升趋势,同时机构投资者在不断大比例加仓,目前机构和个人持有份额占比大致是5:5。

稳定的基金规模可能也是其获得优秀业绩的重要原因,

近四年基金规模的变动趋势来看,基金规模的变化很小,处于缓慢增长的趋势。现阶段购买是一个不错的时机。

Buff 5:今年收益为正,扛过大跌行情

目前基金重仓股票中有色金属占比38.32%,煤炭占比18.41%,再加上石油石化的仓位,整体资源股占比就达到58.53%;第二大重仓行业是银行,占比8.99%。基金的持仓与今年的市场走势相符,收获了今年来3.2%的正收益。

周海栋在2021年年报中判断,“2022 年市场面临较大的挑战,稳增长方向面临力度和持续性的疑问,成长方向由于估值较高,面临货币环境变化的考验。本基金仍将保持较高的周期及价值方向持仓,包括有色、煤炭、银行等,为了兼顾组合稳定,成长方向也还有一定配置,主要是计算机、绿电运营等。”

4月6日,周海栋在《华商基金周海栋致持有人的一封信》说:"展望2022全年,A股周期股和价值股的行情,从较长时间维度看,可能才刚刚开始"。可以想见,今年应该是周海栋大显身手的一年,行情轮动到了他擅长的周期股,我们可以耐心持有,拭目以待。

另外,还有一个终极大招将在下一篇分析。

终极大招:年化20%+,预测A股

华商新趋势混合(F166301) 华商优势行业混合(F000390) 紫金矿业(SH601899)

哒哒啦啦:

不知不觉净值都破9了!!! 海栋哥哥的功力愈发深厚,今年20个点指日可待华商新趋势混合(F166301) 紫金矿业(SH601899) 神火股份(SZ000933)查看图片

吃茶里:

神火股份(SZ000933) 这是不打算回补缺口的意思?

超人老师不是贾老师:

神火股份(SZ000933) 没想到翻红了,果断全卖了。自己卖出的理由很简单,前面有人预期成功并取得收益买入,但是现在预期没了,就算你在别的地方补回了收益,那又怎么样,我是赚了就走,只是赚多赚少的问题,自己也不亏,这周还没找到要买的标的,准备满仓.

神火股份(SZ000933):

奔腾新闻记者 谢卓维 神火股份(000933)(000933.SZ)重大资产重组受挫。 11月13日晚间,神火股份披露,经董事会审议,公司决定终止收购云南神火铝业40.10%股权,并向不超过35名符合条件的特定投资者发行股份募集配套资金事宜。 对此,神火... 网页链接

睡觉会变白:

神火股份(SZ000933)我不知道你们看了什么感受哈哈哈哈哈

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300124 SZ300790 SH600655 SH600745 SZ002589 SZ002818 SH603569 SH600857 SH600382 SH601628 SZ300837 SH688670 SZ002378 SH603032 SZ002208 SZ002073 SZ002902 SH601877 SH603345 SZ002427 SH600744 SZ300437 SH603605 SZ000750 SZ002441 SZ000019 SZ300345 SZ000158 SZ300157 SH605366 SH603318 SZ300950 SH688661 SZ300582 SZ300549 SZ300735 SH688776 SZ000428 SH600779 SZ002469 SZ002301 SZ002966 SH600295 SZ300227 SH605136 SZ002772 SH603937 SZ300310 SH688096 SZ003040