2022-12-11今日SZ300788股票最新净值和交易情况

文耕者:

随着官方表态,新冠疫苗未来的市场,已经逐步清晰起来了,做一个梳理:

1、灭活路线。

将病原微生物用物理或化学方法杀灭,使其失去繁殖能力,但保留其免疫原性而制成的疫苗。最大的优点是副作用小,因为技术已经相当成熟。缺点是诱导产生的免疫反应持续时间较短,需要多次接种,而且疫苗较难吸收,注射部位易形成结节。

由于此疫苗注射后通常需十余天才产生免疫力,因此不适用于紧急接种。 这一路线,几乎垄断了第一、第二针,实际上,第三针大部分也是灭活疫苗,可以说初期是有明显先发优势的,当时要解决是0到1

,当然,灭活疫苗之间也有份额争夺,速度致胜。对于防感染几乎不提,抗体方面也不提供数据,核心说法就是防重症。

2、重组蛋白疫苗。

重组蛋白疫苗:此疫苗是利用DNA重组生物技术,将病原体外壳蛋白质中能够诱发机体免疫应答的遗传物质,定向插入细菌、酵母或哺乳动物的细胞中,然后经表达、纯化后而制得的疫苗。一般接种三针。

这种疫苗安全性不错,更具有针对性,对未发生变异的病毒更为有效,但对于已经发生变异的新冠病毒,作用较小。因此,一旦病毒稳定后,其实这种疫苗作为第三针的效果是可以使用更大范围

,包括钟院士等老年人和小孩打这个疫苗,有效力好于灭活,副作用小。智飞生物是这方面疫苗的代表。

3、腺病毒载体疫苗。

通俗来说,就是用一种无害的普通感冒病毒(腺病毒,易感染人类细胞,但不致病,康希诺用的是人5型腺病毒,Ad5)作为遗传信息的载体,这个载体是剔除了腺病毒中与复制相关的基因,通过基因工程技术,将新冠病毒刺突蛋白(S蛋白)的基因植入进去,S蛋白是保护性抗原基因,重新组装的病毒进入人体后,人体细胞会复制产生S蛋白,能够模拟新冠病毒的自然感染,诱导人体产生相应抗体,从而达到人体免疫的目的。

优势:腺病毒载体新冠疫苗接种相对简便灵活,一针的模式也很简便。还可以有多种接种途径,除了肌肉注射,还有通过吸入接种方式进行黏膜免疫

,黏膜免疫可诱导局部或全身体液免疫反应,这是腺病毒载体新冠疫苗的一个重要特点和优势。

也会产生不同程度的不良反应,常见的主要是局部或全身的反应,如一过性发热、局部红肿痛等,罕见的是过敏反应、血小板减少症等。因此,18岁以下,60岁以上,都不适合这种疫苗。免疫途径单一,该疫苗的效果不佳。

劣势:副作用不小。对于人体来说,腺病毒载体是一种外来的刺激,在人体产生免疫力的同时,它是一种以复制缺陷型腺病毒为载体的重组新型冠状病毒疫苗,以5型腺病毒作为载体,但多数人成长过程中曾感染过5型腺病毒,体内可能存在中和腺病毒载体的抗体,从而会降低该疫苗的效果。也不具备广谱和应对变异病毒的能力。康希诺(SH688185)是这方面疫苗的代表。

4、mRNA(Messenger RNA):信使核糖核酸。

DNA与蛋白质之间信息传递的“中间人”。通俗来说,在基因表达成蛋白质的过程中,需要一个重要的中介——mRNA,它会先“复制”(这一过程称为转录)细胞核内DNA的遗传信息,再将这些信息通过核糖体进一步表达成相应的蛋白质。 mRNA(中)是DNA(左)翻译成蛋白质(右)的重要“桥梁”

而mRNA疫苗的原理,就是将编码病原体(如新冠病毒)特异性抗原(S蛋白)的mRNA通过一定处理后,直接注入到人体内,让其通过人体的蛋白质合成系统生产出所需的抗原(S蛋白),进而触发人体免疫应答。由于这一过程模拟了病原体感染细胞的过程,因此可以同时引起体液免疫和细胞免疫反应。

优势:mRNA疫苗还具有独特的效率高、灵活性好。理论上讲,一旦病原体的基因序列被测出,科学家们就能很快在此基础上研发出对应的mRNA疫苗。事实上,在本次新冠病毒基因序列发布的42天后,科学家就迅速设计出了第一款mRNA疫苗。此外,如果病原体在传播过程中发生了变异,mNRA疫苗也能够通过改变序列,迅速完成迭代更新,保证疫苗的有效性

。

生产和接种过程中不涉及活的病原体,能够有效避免病毒泄露和感染风险;针对性地选取了病原体的特异性抗原进行表达,避免病原体其他成分对人体造成不良影响;具有“感染”细胞的过程,可以引发体液免疫和细胞免疫反应,免疫原性较强,只需接种一剂,且不需要额外佐剂。唯一可能具有广谱和多价特性的疫苗。

劣势:2020年才出现的疫苗新技术,人们接受需要时间,而且对于相关诱发免疫的过程,会产生发热等反应,这个在国内是否可以接受。还有是对于孩子和老人使用时,也有担心,能否接受。还有一个关键是专利因素,由于国外先发,国内有借鉴因素,有的会产生专利因素。

但从国家队第四针要求的高效、广谱来说,只有mRNA符合。因此,这个技术优势,有望占据第四针赛道。目前来看,沃森生物(SZ300142)是这方面疫苗的代表。

综合来看,各路线的新冠疫苗。灭活疫苗在初期发挥作用之后,其本身有效力不足,无法局部广谱和多价特性,基本上是退出了后面的选择。腺病毒载体疫苗的便捷特性,让其拥有多样的模式,这是别的疫苗没有的优势(如果大家看过电视剧《The Last Ship》,对此也有感受)。而重组蛋白疫苗的优势也很明确,对于老人和小孩来说是有充分空间的,尤其是等待病毒稳定不变异后,其优势就有了。而mRNA疫苗则是在有效力和广谱性,防变异,多价(如结合流感,普通肺炎,呼吸道疾病),这是其他疫苗没有的优势,优势对于特殊职业(医生、护士、边境口岸、物流、冷链等人员,这个是必然要有的)。

黄海明珠05:

中信出版(SZ300788) 转发

九雾数据:

中信出版(SZ300788)中信出版年度收入,2021期数据为19.2亿元。 中信出版年度收入同比,2021期数据为1.6%。

中信出版年度利润,2021期数据为2.42亿元。 中信出版年度利润同比,2021期数据为-14.4%。

中信出版单季度营业总收入,2022-09期数据为4.79亿元。 中信出版单季度营业总收入同比增速,2022-09期数据为5.75%。

中信出版单季度净利润,2022-09期数据为0.49亿元。 中信出版单季度净利润同比增速,2022-09期数据为-13.3%。

中信出版滚动4季度ROE,2022-09期数据为8.79%。

中信出版滚动4季度ROA,2022-09期数据为5.47%。

中信出版单季度毛利率,2022-09期数据为33.5%。

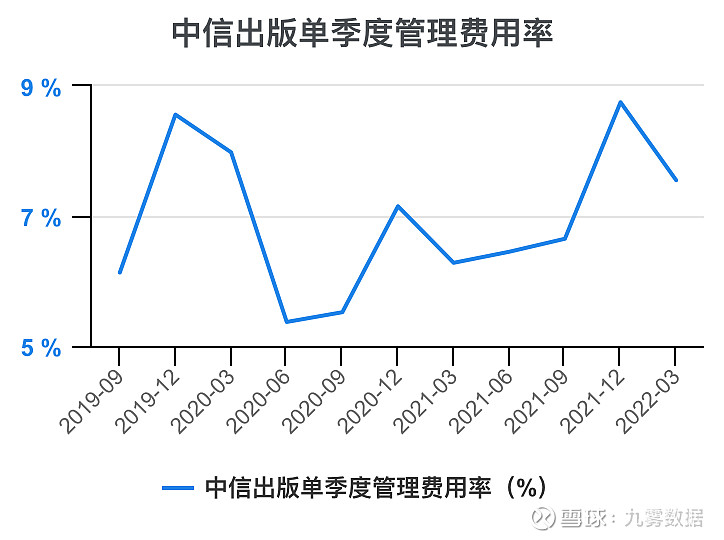

中信出版单季度管理费用率,2022-09期数据为6.5%。

中信出版单季度销售费用率,2022-09期数据为17.7%。

中信出版单季度财务费用率,2022-09期数据为-1.06%。

中信出版单季度净利率,2022-09期数据为10.3%。

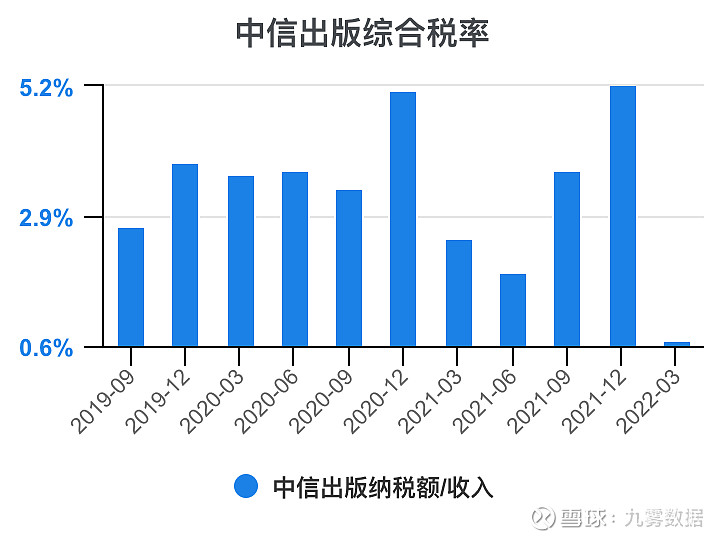

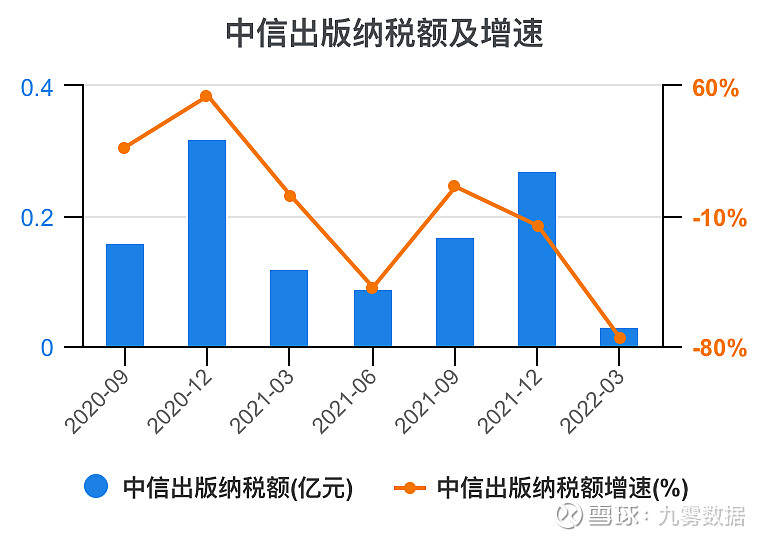

中信出版纳税额/收入,2022-09期数据为3.32%。

中信出版纳税额,2022-09期数据为0.16亿元。 中信出版纳税额增速,2022-09期数据为-5.88%。

中信出版所得税率,2022-09期数据为0%。

中信出版薪酬/收入,2022-03期数据为23.2%。

中信出版员工薪酬,2022-06期数据为0.77亿元。 中信出版员工薪酬及增速,2022-06期数据为-21.3%。

中信出版员工数,2021期数据为1337人。

中信出版人均薪酬,2022-09期数据为28.4万元。

中信出版人均利润,2022-06期数据为16.4万元。

中信出版薪酬/净利润,2022-09期数据为2.04 。

中信出版总资产周转率,2022-09期数据为0.56 。

中信出版存货周转天数,2022-09期数据为112天。

中信出版应收账款周转天数,2022-09期数据为27.7天。

中信出版预收+合同负债,2022-09期数据为0亿元。 中信出版预收+合同负债及增速,2022-09期数据为0%。

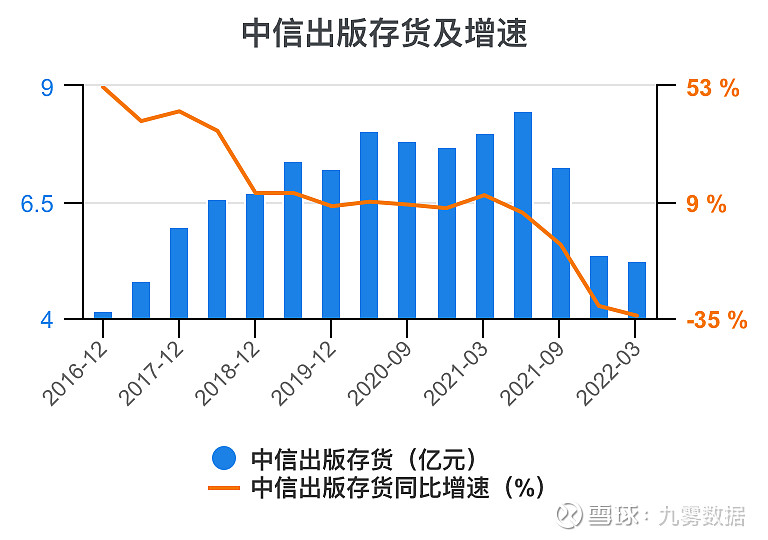

中信出版存货,2022-09期数据为5.21亿元。 中信出版存货同比增速,2022-09期数据为-28.5%。

中信出版固定资产合计,2022-09期数据为0.13亿元。 中信出版固定资产同比增速,2022-09期数据为-5.91%。

中信出版长期股权投资金额,2022-09期数据为1.7亿元。 中信出版长期股权投资金额同比增速,2022-09期数据为117%。

中信出版资产负债率,2022-09期数据为34.4%。

中信出版流动比率,2022-09期数据为2.7。

中信出版速动比率,2022-09期数据为1.84 。

中信出版负债中非流动负债占比,2022-06期数据为7.98%。 中信出版负债中流动负债占比,2022-06期数据为92%。

中信出版在建工程,2022-09期数据为0亿元。 中信出版在建/固定资产,2022-09期数据为0%。

中信出版固定资产/净资产,2022-09期数据为0.63%。

中信出版存货/净资产,2022-09期数据为25.1%。

中信出版应收账款/净资产,2022-09期数据为7.56%。

中信出版现金/净资产,2022-09期数据为72.2%。

中信出版商誉,2022-09期数据为0亿元。 中信出版商誉/净资产,2022-09期数据为0%。

中信出版无形资产,2022-09期数据为0.13亿元。 中信出版无形资产/总资产,2022-09期数据为0.4%。

中信出版年净利润,2022-06期数据为1.87亿元。 中信出版净利润增速,2022-06期数据为-42.6%。

中信出版单季度净利率,2022-09期数据为10.3%。 中信出版单季度毛利率,2022-09期数据为33.5%。

中信出版单季度销售费用率,2022-09期数据为17.7%。 中信出版单季度财务费用率,2022-09期数据为-1.06%。 中信出版单季度管理费用率,2022-09期数据为6.5%。

中信出版销售费用率,2022-09期数据为17.7%。 中信出版季度收入增速,2022-09期数据为5.75%。

中信出版研发费用/收入,2022-09期数据为0.34%。

中信出版薪酬/收入,2022-03期数据为23.2%。 中信出版净利率,2022-03期数据为9.96%。

中信出版应付职工薪酬,2022-03期数据为0.55亿元。 中信出版应付薪酬/上年薪酬,2022-03期数据为14.6%。

中信出版总资产/净资产,2022-09期数据为1.52 。

中信出版税费返还/净利润,2022-09期数据为4.62%。

中信出版税费返还/上交的税费,2022-09期数据为14.5%。

中信出版少数股东权益/所有者权益,2022-09期数据为-0.14%。

中信出版投资收益,2022-09期数据为0.03亿元。 中信出版投资收益/净利润,2022-09期数据为7.01%。

中信出版投资收益/净利润,2022-09期数据为7.01%。

中信出版存货周转率,2022-09期数据为3.21 。

中信出版应收账款周转率,2022-09期数据为13 。

全文ppt下载请前往小程序

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

中信出版(300788)

核心观点

三季度业绩持续改善, 利润率平稳。 2022Q1-Q3 公司实现营业收入 13.27 亿,同减 13.27%; 实现归母净利润 1.39 亿, 同减 31.1%。 其中 22Q3 实现营业总收入 4.79 亿, 同增 5.75%, 环比上升 9.8%; 22Q3 实现归母净利润 4910 万,同减 13.34%, 环比上升 0.9%。 公司经营活动产生的现金流量净额同减 90%,主要因加大内容版权投入以及疫情影响下部分应收账款回款滞后的影响。

22Q3 公司毛利率 33.51%, 同比环比均有下降, 费用率下降, 因而公司净利率保持相对稳定。

行业仍未恢复至疫情前, 短视频渠道逆势增长。 从行业看, 2022 前三季度,图书零售市场仍表现为负增长, 同比下降了 13.41%。 一方面图书消费市场受疫情冲击, 另一方面流量饱和状态下消费疲软。 分渠道看, 实体书店 / 平 台 电 商 / 垂 直 及 其 他 电 商 / 短 视 频 电 商 增 速 分 别 为-36.28%/-14.45%/-2.01%/+56.69% , 2022H1 增 速 分 别 为-39.7%/-15%/-2.3%/+60%。

抖音自播矩阵表现较好。 公司打造了包括“中信读书会” 、 “中信出版旗舰店” “中信出版好书” 、 “中信出版童书旗舰店” 、 “中信童书优选”等一系列差异化账号。 根据出版人, 按出版主体进行划分, 出版社自播带货能力 10 强指数门槛为 1025, 其中中信出版集团旗下中信出版童书旗舰店等 5 个账号入围 10 强。

风险提示: 出版行业持续下行; 直播电商价格战扰乱市场秩序; 新业务探索不及预期。

投资建议: 面对行业下行, 公司积极降本增效, 加强自播电商, 灵活调控亏损板块, 实现业绩逐季改善, 维持行业龙头地位。 我们维持此前盈利预测,预 计 22-24 年 公 司 归 母 净 利 润 2.1/2.46/2.82 亿 , 增 速 为-13%/17.2%/14.26%, 预计 22-24 年 EPS 为 1.11/1.30/1.48 元, 对应 PE 为16/13/12x,维持“增持” 评级

来源:[国信证券|夏妍,张衡]

大话星驰:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

中信出版(SZ300788) 主力在20块附近选择方向

无语凝噎了:

中信出版(SZ300788) 一如既往的……

羊头1991:

【盈亏】

今天继续亏损1.1万,乐鑫主跌。

【交易】

卖出部分中信,再次买入北交所创远信科

【持仓】

恒为科技,乐鑫科技,上海钢联,中信出版,创远信科

【过程】

虽然北交所亏损很多,但是掩饰不住我对他的爱。这次再次买入创远,也是不买睡不着。北交所的流动性也没打算短期卖出,计划买个30万。

目前看手里持仓,乐鑫被套,资金来源重任放在了中信出版上。

【交易原则】

1.溜达选股 2.分散持仓 3不格局 4不补仓

一只嘿呵:

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

中信出版(SZ300788) 一个非常符合强迫症的图形

一只嘿呵:

![[涨]](http://js.xueqiu.com/ugc/images/face/emoji_56_increase.png)

回复@一只嘿呵: 缩仓了,把成本降到10元以下,等站上22或者回踩18再来。//@一只嘿呵:回复@一只嘿呵:中信出版(SZ300788) 回望一周,10%,刚刚开始

寻常路f4q:

据中国统计年鉴数据,以“七普”全国家庭总户数5.22亿测算,目前我国家电保有总量已超32亿台,其中“彩冰空洗”大家电均超5亿台。而家电使用期限大概为8-10年,故目前中国家电存量多为2007-2013年期间“家电下乡”和“家电以旧换新”等政策期间购置,而这批家电正在进入集中报废更新换代期。科德数控(SH688305) 一品红(SZ300723) 中信出版(SZ300788)

寻常路f4q:

科德数控(SH688305)明天继续吧。一品红(SZ300723) 中信出版(SZ300788)

寻常路f4q:

强配要求下,电源侧仍会是增量装机的主要来源:大基地建设有强配储能需求,目前多数省份要求配套比例在10%~15%,即使考虑电厂配套其他灵活性调节资源对该指标的替代,以及共享储能模式下需求测算转至电网侧,保守估计2024年前实际配储比例低于10%,22~25年仍将带来3.3/5.7/8.5/10.6GW的装机增量,占三侧全部增量的约80%。英维克(SZ002837) 一品红(SZ300723) 中信出版(SZ300788)

HIS1963:

为什么我特别提倡投资一定要独自思考,

一定要有适合自己的选股、买股、持股、卖股标准体系,

不能人云亦云,更不能稀里糊涂抄作业,

学习球帖,即使很有价值的球帖,

也要知其然,亦知其所以然,

而且还要看对自己合适不合适。

比如我的帖子,除了真实反映了我的所思所想,我的感受体会,我的操作和持仓,

但不能保证一定正确、有用、赚钱,

反而经常被实战证明是错误的、会赔钱的甚至是危险的。

甚至还有一些自己非常个人的投资逻辑,

比如,我为什么重仓中国石化,而不重仓中国神华H、中煤能源H和中国海油H,甚至不重仓中国石化H,更不会重仓中远海控?

甚至重仓中国神华H、中煤能源H后,又突然换股重仓中国石化H、最后又换成中国石化A?

甚至重仓华虹半导体一天后又突然清仓?

这些都是我今年极看好的几支股票,如果是去年,我一定会重仓,但今年为什么不?

估计这个世界上没有一个人能猜算出来,所以抄我作业就更没有多大意义了。

那是因为我突然有了冠心病!今年我检查出左前支和右冠两条冠脉,狭窄了近70%,而且是近端,是有心梗风险的,发展下去就是上支架了,

实际上去年的一次心绞痛急症,高度怀疑就是一次自我痊愈的心梗……

今年不得不开始吃药了,每天瑞舒伐他汀、依折麦布、阿斯匹林、二甲双胍。

所以我不会再玩波动大、影响因素复杂、费脑毁心脏的高波动高弹性高不确定性的股票了,

只能坐中国石化这样波澜不惊的绿皮车,

远离过山车、冲浪、翼装飞行……这样刺激的投资,

因为健康和生命远比赚钱重要一万倍。

据说水晶苍蝇拍也有类似的冠心病,我马上60岁了,他才四十多岁,比我年轻十几岁,可见投资真不是什么好职业,

除非巴菲特和芒格这种投资风格的,可以活到九十多,还能生活自理谈笑风生思路清晰,

大部分搞投资的,衰老太早太快,甚至还有四五六十左右就英年早逝的悲剧,

中国的平均寿命是78岁左右,这是个及格线,活不够就亏了,我努力及格、争取良好吧,但愿一切还来得及!

上周体检,各种指标大为好转,比如低密度胆固醇从6.37降至1.23,糖化血红蛋白从8.7降至7.3,

按时吃药、注意饮食运动、不熬夜、少看盘是主要原因,重仓放心的中国石化也是极其重要原因。

人老废话多,一说就跑偏远了。

我这帖子的意思是,我是因为有心脏病才买才重仓的中国石化,你没心脏病买什么中国石化,

而且你有心脏病就更不能买中国石化了,因为中国石化也有大起大落惊吓的时候,

比如10月31日中国石化突然暴跌5%,许多没有心脏病的持股人,都可能被吓出心脏病来,有心脏病的简直就是要命了……

所以说职业炒股的门槛很低,但是对心脏的要求很高,我这炒了二十五年股,心脏不仅没有锻炼强大,而且还被吓出心脏病来,

医生说我的心脏和血管比正常的老了五到十年,即使年化百分之二三四十也是亏本生意,何况还是一赚二平七亏呢。

雪无双:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

《救命饮食》 《救命饮食:中国健康调查报告》是2011年中信出版社出版的图书。 书名: 救命饮食:中国健康调查报告 别名: The China Study 作者: T·柯林·坎贝尔托马斯·M·埃贝尔Ⅱ

彭彧:

罗欣药业(SZ002793)看情况出

汉王科技(SZ002362) 汉王再等一等

中信出版(SZ300788) 蹲了一手这个

寻常路f4q:

中信出版(SZ300788)持续更新中一品红(SZ300723) 英维克(SZ002837)

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司在最近的定期(年)报告上多次描述对动漫、ip运营方面的经营决心;请介绍公司对动漫、IP运营方面收入的规划和具体目标;建议公司战略投资POP mart这类在IP运营方面有十几年经验的成熟领先公司,以更好落地动漫IP业务。

中信出版(300788.SZ)11月3日在投资者互动平台表示,公司已成立文学动漫社,进一步布局动漫产线。积极扶持发展自有版权IP和作者IP储备,从源头直接与漫画作者建立联系,帮助作者孵化原创作品;选择合适的IP进行全版权孵化,形成自己的IP链条。

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002108 SH605018 SH688579 SZ301155 SH688238 SZ002285 SZ000880 SZ002364 SZ000961 SH603829 SH600598 SZ300441 SZ002404 SH600373 SH600168 SH600097 SZ002340 SH688577 SZ002922 SH605577 SH688060 SZ002323 SH688047 SH600666 SZ002023 SZ300494 SH600435 SZ002739 SZ000025 SZ000839 SH600833 SZ300583 SZ002222 SH603599 SZ301207 SZ300600 SH600426 SH600919 SZ300288 SZ002706 SZ002820 SH600080 SZ301191 SZ300331 SH688390 SH600131 SZ002287 SH603565 SZ002466 SZ002841