2022-12-11今日SZ300666股票最新净值和交易情况

LEONFENG2021:

江丰电子(SZ300666) 2017年布局的半导体精密零部件,随着工厂建成投产快速放量,21年营收1.8亿元,同比增长240%,实现了多品种、大批量、高品质的零部件量产,填补了国内零部件产业的产能缺口,据机构预测半导体零部件业务2022年有望实现营收4.5亿元,继续翻倍式增长。半导体精密零部件有望成为公司业绩增长第二曲线。

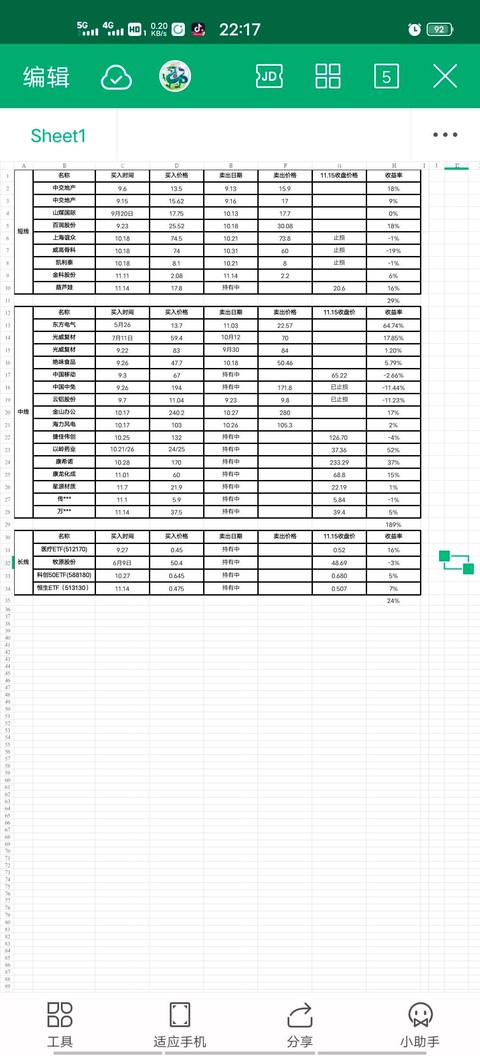

以下是公开组合9月以来收益表,欢迎长期跟踪观察

做个有格局的小韭菜:

一根大阳,图形就好看了,后面40多天,3200应该可以了,上证站上年线也蛮有希望了

持股不动,还远远没到收获季节

看好的科创595/596,都没下手,等着吧汉得信息(SZ300170)江丰电子(SZ300666)正帆科技(SH688596)

心稳致远:

【全球半导体靶材市场竞争格局】

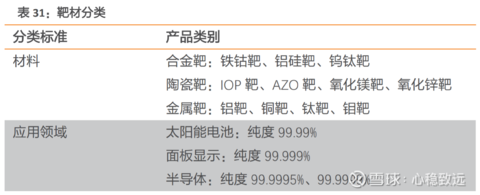

1)靶材是用溅射法沉积薄膜的原材料。按材料可分为合金靶、陶瓷靶和金属靶,溅射形膜的主要原理是靶胚作为溅射源受高速荷能粒子轰击发生溅射,溅射产物沉积在基片上形成薄膜。可应用于面板显示、半导体、光伏等领域,其中半导体生产对靶材的纯度有着更高的要求

2)海外巨头优势明显,国产替代空间广阔。【日矿金属】、【霍尼韦尔】、【东曹】和【普莱克斯】四家海外企业占据全球80%的市场份额,全球半导体靶材市场寡头竞争。国内靶材行业市场中外资企业占比较高,份额达70%,国内靶材龙头企业包括江丰电子、阿石创等,国内市场份额仅在1%-3%左右

江丰电子(SZ300666)有研新材(SH600206)江化微(SH603078)

交易者一悟:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

这一波就大失误应该是昨天没有切换半导体了眼馋和做到的区别,眼馋的新莱应材 天岳先进 江丰电子 安集科技

江丰电子(SZ300666):

江丰电子:关于回购注销部分限制性股票减资暨通知债权人的公告 网页链接

做个有格局的小韭菜:

大盘又是高开低走,3100得而复失,这个地方反复争夺,夯实底部也可以,缺口必补,估计不补也不安心

躺平了,持股检查了一遍,没有逻辑问题,业绩没有爆雷,流通股东和股东人数也合理,眼光远点,不折腾了。

继续寻找好标的,攒钱开新仓汉得信息(SZ300170)江丰电子(SZ300666)

天空之泪:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

江丰电子(SZ300666)天天跌,啥时候能涨

五福娃:

江丰电子(SZ300666)天天亨迪药业赚的都填这个坑里了,今天亨迪卖了看明天这货能不能止跌

szkimjin:

江丰电子(SZ300666)预期这玩意变得太快了,前期还在说芯片不行,只有半导体材料供不应求欣欣向荣什么的,结果这些天半导体材料跌得屎一样,江丰也跟着倒霉,是不是上周传言中芯国际那个事造成的?

韦杨韋楊:

江丰电子(SZ300666)支撑要到60~65一线了

是朱百万吖:

江丰电子(SZ300666) 走坏了

用户7495479739:

江丰电子(SZ300666)走势太弱了,但又舍不得离开,只好做T降低成本。

tiantianwen:

半导体国产替代金赛道(转):

❶『半导体一哥』

北方华创(25年空间100亿+利润,5000亿+市值)

❷『FPGA双雄』:复旦微电、紫光国微

❸『CPU三剑客』:

海光信息、龙芯中科、寒武纪

❹『材料四小龙』:

江丰电子、安集科技、雅克科技、鼎龙股份

❺『设备五虎将』:

拓荆科技、华海清科、盛美上海、芯源/万业、中微/长川

当前半导体处于下游需求不振的下行周期,拐点还未显现。国产化替代,功率半导体逢新能源机遇(汽车、储能),一定程度上对冲下行风险,可能会出现结构性机会

从库存周期来看,虽然目前半导体还处于主动去库存阶段,半导体的基本面并没有见底,但基本面明年上半年见底的趋势已逐渐清晰。回顾历史行情,股价大概率会在基本面见底前1季度开始触底反弹。

国内半导体企业可以分为三类:

第一类是周期型半导体企业:

这类半导体企业的代表有韦尔股份,兆易创新和闻泰科技等,目前这类企业受半导体下行周期影响,股价被打骨折。

第二类是创新型半导体企业:

目前市场上大火的Chiplet就属于这个概念,这类企业的创新并非传统意义的创新,而是能够解决国内半导体产业发展的燃眉之急。

第三类是基于国产替代的核心半导体企业:

设备,材料和零部件都属于这个细分赛道,重要性不言而喻,毕竟巧妇难为无米之炊,目前我们设计的许多高端芯片,比如壁仞科技的BR100人工智芯片,都是由台积电代工生产的。

相信以上的这三种分类也很好解释了半导体这一年来行情的变化,比如周期型的半导体企业闻泰科技,韦尔股份和兆易创新等一众企业,股价一路走低,而属于基于产品的创新型半导体企业的通富微电却能时不时来一波脉冲行情,属于国产替代核心的北方华创,新莱应材,江丰电子等不仅业绩继续高速成长,股价也十分坚挺,设备龙头北方华创即便在被制裁的阴影下也能够绝处逢生,没有一泻千里

我们与先进国家相比,芯片设计大约相差5—10年,芯片制造大约相差15—20年,芯片生产设备大约相差10—30年。每年消耗全球30%以上的芯片。

一个行业内部需求差异也是很大的。半导体的下游芯片设计,设计的芯片最重要搭载到各类电子终端,比如电子的、汽车的、工业的、通讯的各类终端。各类终端最终买单的是谁呢?是消费者。但是肉眼可见的短期未来,消费者手里有钱吗?经济形势下消费者会越来越有钱吗?下行周期这俩月会见底吗?

而半导体的上游是半导体设备和零部件,为设备和零部件买单的是中游的制造环节,买单的不仅有扩产的晶圆厂,还有政府、国家。因为国产替代是长期的路线,而国家有足够的财力投入到半导体产能的建设上,只是最近没有与芯片法案相对应的针对性政策,但动作一直有。

半导体零部件的需求又是持续的,因为零部件类似打印机耗材,不仅是半导体设备成本中重要的一部分,晶圆厂也有更换的需求,双重受益

五福娃:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

江丰电子(SZ300666)公司所属行业很好,公司本身质地很好,至少在我眼里比大多数半导体行业的公司要好。股价现在不太友好,前期涨幅过大,自己发现晚了,好公司价格不好,心理理想价位在60左右,定增85并不能构成短期锚点,很多个股已经证明了,当初当升科技定增一样先跌了20多个点然后才走大牛的。技术走势也不好。个人有30的底仓,成本现在81还是高,在股价趋势向下过程中找机会做T,争取成本做到75-77之间停止。如果做的不好就放弃。72以下逐步加仓位,62以下全仓。我不太在乎什么全仓一只碰黑天鹅,小资金做大的唯一途径就是敢下重手,脚都光着还怕什么

项乾君:

项乾消息

:11月9日,湖北龙腾电子科技股份有限公司发布招股书。公司拟在深交所创业板上市,拟募资7.34亿元,投入珠海龙昌高精密多层印制板生产线项目一期工程、补充流动资金与偿还银行贷款。保荐机构为民生证券。

龙腾电子位于湖北孝感孝昌县,成立于2010年,由尹凤玲、李勇共同成立。截至目前,尹凤玲直接持有公司 18.49%的股份,通过孝感华跃间接控制公司 47.43%的股份,合计控制发行人 65.92%的股份,为公司实际控制人。

资料显示,尹凤玲,1976 年 1 月出生,湖北孝昌人,大专学历。2003 年 11 月至 2005 年 4 月任职于深圳市南粤宇之光电子技术有限公司;2005 年 4 月创立深圳市勇和德电子有限公司;2007 年 9 月创立深圳市龙腾电路科技有限公司;2010 年 3 月创立湖北龙腾电子科技有限公司,现任公司董事长。

龙腾电子主要从事印制电路板(Printed Circuit Board,简称 PCB)的研发、生产和销售,产品涵盖样板、小批量板、大批量板,产品广泛应用于通信、消费电子、工业控制、汽车电子、安防电子等领域。近年来,公司重点布局通信领域,通信领域产品主要应用于 5G 基站系统、光模块、高速连接器等。

公司的主要知名客户包括:武汉凡谷(002194.SZ)、大富科技(300134.SZ)、信科移动、通宇通讯(002792.SZ)、立讯精密(002475.SZ)、拓邦股份(002139.SZ)、欣旺达(300207.SZ)、智迪科技、博力威(688345.SH)、朗科智能(300543.SZ)、伟 创 电 气 ( 688698.SH ) 、 核 达 中 远 通 、 威 胜 控 股 ( 03393.HK) 、 赛 格 导 航(832770.NQ)、智芯原动、捷顺科技(002609.SZ)等。

根据 CPCA 公布的《第二十一届(2021 年)中国电子电路行业排行榜》,综合PCB 百强企业中,公司排名 89 位,内资 PCB 百强企业中排名 56 位。

2009-2021年及2022年1-6月,龙腾电子营业收入分别为3.24亿元、3.77亿元、6.86亿元及3.67亿元;归母净利润分别为3902.8万元、4185.71万元、7642.15万元及3093.86万元。

中颖电子(SZ300327)恒生电子(SH600570)江丰电子(SZ300666)

江丰电子(SZ300666):

江丰电子:国浩律师(上海)事务所关于宁波江丰电子材料股份有限公司2022年第六次临时股东大会之法律意见书 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603699 SZ002724 SZ300969 SH600612 SH688069 SZ000661 SZ300170 SH605080 SZ300712 SZ301030 SH900902 SZ002819 SZ002565 SH600266 SZ000536 SZ300985 SH688798 SZ300727 SZ300658 SZ002778 SZ000963 SZ000420 SZ002727 SZ300716 SH688217 SH600876 SZ300369 SH603215 SH600642 SZ000838 SH605088 SH688258 SH688520 SH600211 SH603677 SZ300795 SZ300805 SZ002637 SZ300119 SH600557 SZ000962 SH603937 SZ000685 SZ000967 SZ003015 SH600332 SZ000828 SZ002362 SH603607 SZ002418