2022-09-03今日SZ002399股票最新净值和交易情况

鱼腥草可治鼻炎:

海普瑞(09989)海普瑞(SZ002399)

海普瑞22年中报正式披露,上半年销售收入37.6亿,同比增长20.7%,毛利率32.58%,同比提升1个百分点;归母净利润5.1亿,同比增51%,扣非净利润5.04亿,同比增77%。目前的利润是达到预期的,并且Q2的势头还不错,全年超过10亿的净利润值得期待。

其中Q2单季度收入18.5亿,同比增0.15%,环比保持的尚可,同比增长少的主因是去年Q2收入基数较高(2021年四个季度收入分别是12.7、18.5、15.2、17.3亿,其中Q2的18.5亿还是当时的单季度收入历史新高)。毛利率34.91%,同比、环比都提高约4.5个百分点,归母净利润2.76亿,同比增41.8%;扣非归母净利润3.38亿,同比增长达到99%,环比增长超过100%。

通过看Q2的经营数据,可以看到毛利率的提高,拉高了利润,但是4个点还不足以有这么明显的作用,利润表里财务费用有9200万的正向贡献,主要是来自汇兑损益的贡献。美元汇率影响资产负债表、欧元汇率影响利润表,过去半年欧元汇率的下跌,影响到公司制剂的盈利水平,而美元汇率拉高,让公司美元汇兑损益提高。

一、业务分析

1、制剂:美国销量增速超出预期,3亿只产能扩张布局

22年上半年制剂收入16亿,同比增长42%,销量超过1.14亿只,同比增长44%,也就是说单价略有下降%,平均单价14.05元人民币,考虑到欧洲销量占比较大,而欧元汇率下滑较多,因此拉低了平均单价。从毛利率也能看到,上半年制剂毛利率只有34.32%,同比下滑近6个百分点。

美国地区,公司称之为“重要战略市场”,20年刚开始布局,象征性做了一点,21年大概1300万只,而上半年销量同比增幅达到185%。注意,美国是友商产品健友股份依诺肝素宣扬的势力范围,没想到,才短短两年,海普瑞就能轻而易举地威胁到隔壁健友在美国的地位。

欧洲仍然是制剂业务的“核心市场”,也是当前制剂业务占比最大的市场。聚焦自营五国,一方面加强医院渠道跟踪,确保产品稳定供应并参与竞标;另一方面,提升药店销售,放大医院渠道的带动效应,提升欧洲地区利润水平。上半年,公司提到,“凭借我们卓越的产品质量,在法国、瑞士等市场实现了销量的突破,进一步巩固了本集团在欧洲的市场地位”,要知道法国是赛诺菲的势力范围,在法国的销量突破是有象征意义的。

中国地区,是公司的“重点开发市场 ”,20年700万只出头,21年大概是825万只,盘子不大。上半年,公司积极销售的同时,做了300多场学术会议,将公司依诺肝素优异的临床效果数据、应有的江湖地位传达给国内医疗人员,同时,依诺具有一定的零售属性,公司也加强互联网平台的宣传和营销渠道的维护。下一步,国内是等待集采的到来,目前赛诺菲的份额仍是占到一半以上,跟去过去集采的效果,首先就是对进口实行替代。

未来,公司在深圳坪山园区启动了制剂产能建设,25年将新增3亿只制剂产能。

总的来说,制剂的发展稳扎稳打,美国的放量超出预期,欧洲的渗透更进一步。

2、原料药:毛利率拐点已来,看来下半年继续爬升

22年上半年原料药收入16亿,增长只有4.95%,毛利率29.78%,同比提高3.2个百分点,21年承受了历史级别的高粗品成本,随着猪价-猪小肠价格-粗品价格下降的传导链到来,毛利率也随之提高。

另一方面,公司提到“与大客户的商务谈判取得重要进展,体现了我们议价策略的成功落地”,这里的大客户指的是赛诺菲,从海关数据大致也能判别。

原料药的另一个看点还是依诺API的占比,作为制剂渗透的辅助产品,依诺API日后会发挥重要的作用和日益提高的利润贡献。

22年粗品价格下跌已经带给公司非常好的转变,转折正在发生。用我过去的话说,“不论粗品价格怎么变,公司在量上增长的趋势已经无人可以阻拦,超越赛诺菲成为全球肝素行业龙头只是时间问题。”

3、CDMO:收入、利润率双升,在手订单达到10亿

22上半年CDMO收入4.7亿,同比增长32%,毛利率提升较大,到了37.6%,相比去年提升11个百分点。

赛湾已进入两大mRNA疫苗公司供应链,

赛湾由于产能的限制,收入增14%,是时候考虑赛湾的扩产了。在上半年赛湾也达成了和国际知名生命科学上游供应商Avantor的合作,为后者提供高级别的质粒产品和相关服务,随着疫情的常态化、mRNA的疫苗的持续供应和后续产品的开发,公司的质粒需求高景气度也有望维持。

4、创新药:潜力巨大值得期待,中短期重心仍是主业业务

潜力巨大、值得期待,中短期重心仍是主业业务。

和之前的结论一样,我认为公司创新药业务最值得期待,变数最小的应该是Oregovomab,目前也完成了半数入组,而在去年年底时点,也才150例,现在已经300多了,按照这个势头,年底有望入组完成。还是强调这个药品的潜力,二期试验时的无进展生存期达到了41.8个月,大大超出了化疗组的12.2个月,因此,患者招募后,还需要等待较长时间临床随访。考虑到2期数据实在太好,我认为最终获批的概率较大。此外,有人认为PARP抑制剂也能达到40+月的数据,实际上,那只是在术后的辅助治疗适应症,和Oregovomab的临床设计是不一样的,同类试验上PARP只相对化疗组增加无进展生存期6到7个月。

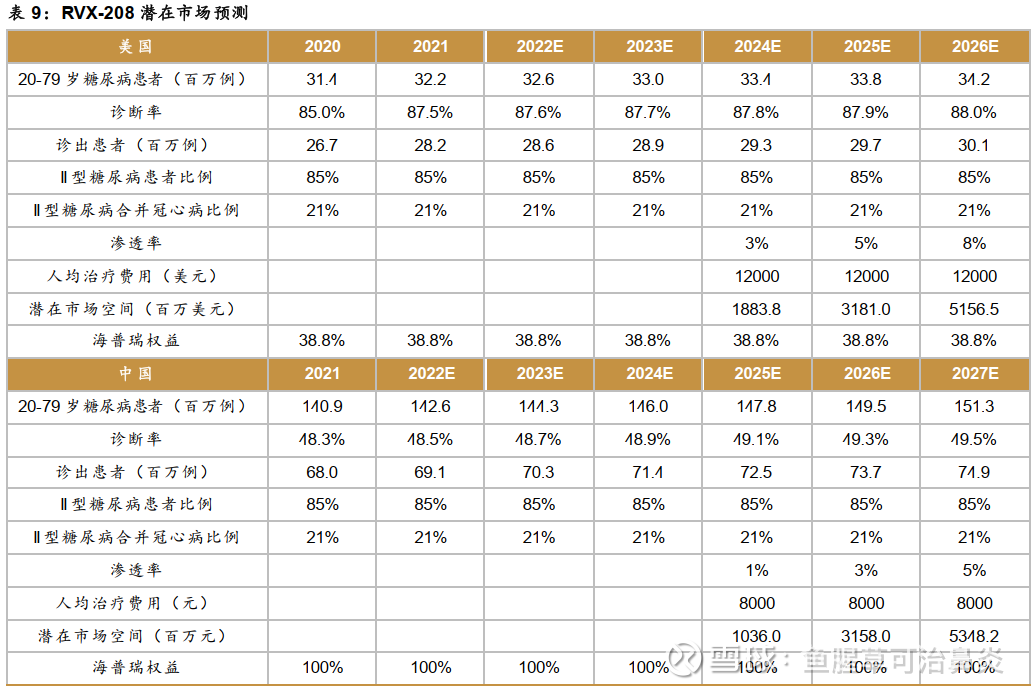

RVX-208 (Apabetalone):和之前一样,公司没有过多提及,对于新冠适应症的开发更是只字未提,只是表示会积极推进后续开发计划。我认为是公司并不希望新冠的概念扰乱预期,实际上成功的概率本身也不大,今年肝素业务的确定性又高,没必要多提新冠概念。列一张券商做的数据表吧:

海普瑞在交流上曾说君圣泰管理层为上市做了股权激励,目前进度应该是在香港上市推进中。

总的来说,Oregovomab三期入组完成会是接下来创新药业务的里程碑。

二、财务分析

资产负债表分析:

上半年总资产从191亿到214亿增长不少,负债从76亿到92亿,剩下是因为利润增长带来的净资产的增长,资产负债率从40%上升到43%。

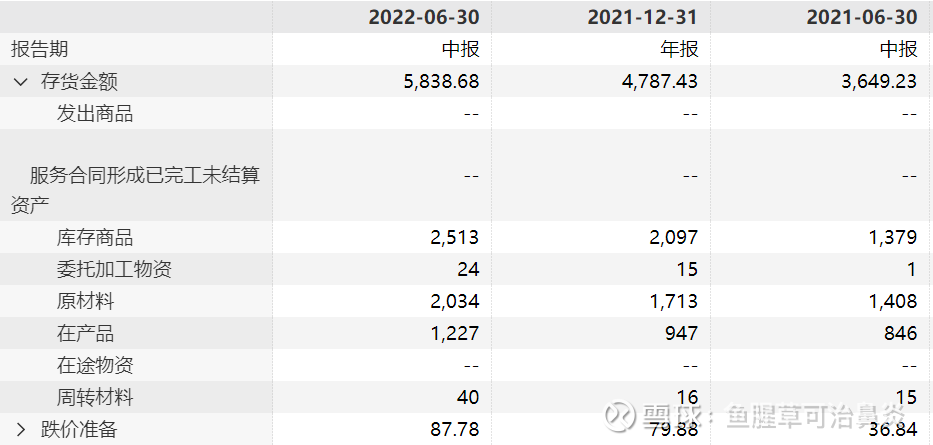

资产结构来看,流动资产从108亿上升到129亿,非流动资产稍许增长,看来资产增加主要到了流动资产。其中存货余额到了58亿,相比21年底增加10亿,相比22Q1增加7亿,主要增加的是产成品,其次是在产品和原材料。对应现金+定期存款+理财来看,22年上半年48.5亿,相比21年底38.3亿有上升,相比22Q1的44.6亿仍有增长,存货现金双增的趋势和之前一样。预付账款、其他应收3.9亿,同比去年下降0.5亿,资金被占用减少。应收18亿,同比微增,相比去年底增加2.6亿,而收入增长了20%,说明对下游话语权也有所提高。非流动资产的结构的数量基本无变化,连续两个季度保持稳定。

看资产结构,主要就是现金+应收+存货,变化大和占比大的也就是存货,存货在持续提高,也是在意料之中,公司希望能保有一定的战略库存水平。

负债构成方面,总负债92亿,相比Q1末增加8亿,其中流动负债从57亿增长到71亿,非流动负债从26亿下滑到21亿,主要是长期借款和应付债券的减少。流动负债里,新增较多的是短期借款,从23亿到了34亿,一年内到期的非流动负债增加了2亿。

总的来说,负债期限结构由长变短,有息负债增加,主要流向了存货和现金。乍看觉得公司负债偏高,熟悉公司的都知道是因为需要储备一些战略库存,经营思路和财报是能对应的。

利润表来看, 公司期间费用率14%,下降6个百分点,销售+管理费用率合计持平,主要是财务费用率降低。

经营现金流为-2亿,主要可以看出是因为用在了存货上。

三、总结

此前已经披露过22年H1的业绩预告,这次进一步披露,利润数额在公布的区间的平均以上,略好于预期。

梳理接下来的看点:

API下半年大订单的继续执行,进一步提高API业务的同比增速,与此同时,API业务毛利率还有提升

美国区制剂继续放量,份额直逼赛诺菲、健友,各地制剂销售爆发不是偶然,还有诸多空白区域,看好未来几年制剂的持续放量。

中国区制剂期待第8批集采,有些人可能担心国内内卷,同行互相坑,的确不排除这种可能,但是我相信,国内同行越内卷,赛诺菲出局的概率越大,由于赛诺菲存量份额实在较大,我认为暂不用担心竞争的问题,而先是讲讲国产替代的预期。退一万步讲,海普瑞前期营销投入小,国内业务占比低,如果集采没谈好,也不至于对公司有多少负面影响,而一旦拿到比较好的量价,那么中国区就很快完成替代赛诺菲,向全球龙头更进一步。

API毛利率上半年同比提升,制剂上半年毛利率还有下滑,除了欧元汇率同比下滑10%以外,还有一点逻辑可能很多人没想到,就是制剂生产比原料药时间还要长几个月,低成本传导过来应该会比API慢,如今API已经逻辑兑现,制剂接下来也可以逐步看到。

(公司的隐含价值:欧洲药品自营渠道,许多公司讲制剂出海的故事,真正的国内制剂出海的龙头其实是海普瑞,现在卖注射剂到全球半年都超过1亿只了,在欧洲甚至还有自营团队,这极度稀缺的渠道将来会发挥巨大的价值)

CDMO业务在高毛利率、高在手订单、低收入增速情况下,说明啥?行业景气度高,公司需要扩产了!接下来看看公司是否有相应的计划落地,全球生物药CDMO持续高景气,目前公司基数不大,未来几年将为公司贡献更高的利润。

重要参股公司君圣泰的上市预期。

创新药Oregovomab的临床三期患者入组完成里程碑。

邓刚钓鱼就是飞:

海普瑞(SZ002399)乐普医药不错

邓刚钓鱼就是飞:

海普瑞(SZ002399)原材料能够囤到30亿,即看好后面的增速,也看好原料的价格,对下游的控制力也不错。

其它方面,目前没啥问题。赛诺菲依然谨慎采购。

事实证明,还是需要机构的大力参与。甚至是各方面的资金。没有参与,没有成交量,上涨会很难。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301206 SZ002846 SH688201 SH600496 SZ001236 SZ002672 SZ000593 SH600663 SH603122 SZ300437 SZ000627 SZ002358 SZ000587 SZ002324 SZ300644 SZ002798 SZ002987 SZ002558 SZ300145 SH900924 SZ002437 SH603416 SH600100 SH603083 SH603138 SZ300977 SH600280 SZ200012 SZ301219 SZ300250 SH601611 SH603489 SZ002109 SH603338 SZ300582 SZ002719 SZ300965 SH600089 SH603948 SH603585 SZ001209 SZ000595 SH688267 SZ200025 SH601311 SZ000899 SH603519 SZ300911 SH601658 SH688528