2022-09-04今日SZ002468股票最新净值和交易情况

用户9014179722:

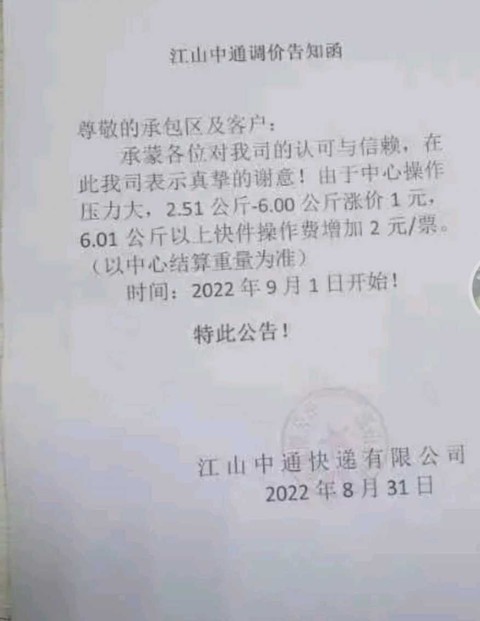

申通快递(SZ002468)快递旺季到来,快递公司涨价了

用户9014179722:

申通快递(SZ002468)

申通业务量增速领跑

申通快递发布的2022年半年报显示,上半年申通完成快递业务量约56.80亿件,同比增长17.54%;实现营业收入149.60亿元,较去年同期增长35.78%;实现归属于上市公司股东的净利润1.89亿元,较去年同期增长228.94%。

尽管面对经济增长放缓和疫情压力,申通快递依旧录得强劲增长,业务量、营收增速远超行业大盘。其中业务量增速、营收增速分别为行业4.7倍、12.34倍,尤其在业务量增长方面1-6月份中,申通快递有5个月在A股上市快递企业中领跑。

值得注意的是,从业务量来看,上半年5家快递企业中,只有顺丰控股同比未增长,而申通快递业务量增速最大。

天青色青色:

申通快递(SZ002468) 申通真是垃圾,寄件放在快递柜9天,打了三次95543投诉,今天依旧没人取件,这公司应该没人了吧……

逆向思维乔帮主:

申通快递(SZ002468)申通快递今天这么一跌,又到了强支撑该向上的时候了。从这几个交易日的走势来看,主力开盘拉升收集筹码,接着砸下去。砸一砸也好,申通快递股价已经横盘很久了,把筹码砸松动,要走的赶紧走,要进来的赶紧进来,重新发力上冲也未必不是好事。

目前以我的观察,论坛很多老面孔已经消失,应该被洗出去了,散户数量越来越少,也就意味着筹码越来越集中到大资金手中了,这也是股价走牛的一个很重要的预兆。

独钓北海:

申通快递(SZ002468)今天其他物流股大涨,尤其是韵达,而申通连续大幅度下跌,很是怪异。从已经公开的信息来看,申通完全没有问题(具体就不分析了,有人能从公开信息中分析出利空,那纯粹是假把式)。现在只有两种可能性:

一是申通有一些未被公开的重大利空,这种可能性并不小,否则这种态度坚决的、对抗板块的放量下跌并不多见;

二是在申通大幅度拉升前挖坑,也不是没有可能,现在申通散户还比较多,在拉升前把散户震出去,暴力收集筹码也未可知。

作为散户,信息上有天然的劣势,现在只能靠赌了,有人说要靠信仰,其实是也是在赌。

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

不管赌赢了赌输,大家要各自认命。

宝贝青蛙:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

申通快递(SZ002468)股价短期资金面决定,申通市占率已创新高,又接近行权时间,总要看看底牌

点一:

留存,有空加内容

丰桥夜泊:

申通快递(SZ002468)中国经济发展到一定程度,已经很发达,各行业基本都过剩,很多国产替代以及新兴行业已透支估值,确定性高增长行业很少了,物流无疑是少有的确定性增长机会,申通在估值安全边际中无疑更具性价比,上海疫情无疑是物流中的最大不确定性因素,已经排雷,目前利空几乎出尽,行业反转,业绩持续变好,市占率持续攀升,阿里行权是锦上添花,即使阿里不行权,自然有高人会出更高的价格,我们投资申通,是看中的安全及业绩增长,拥抱确定性收益机会,珍惜目前的申通快递。

微信321:

申通快递(SZ002468)今年从7块坚守到12清仓,感恩申通,也祝愿坚守的股友发财。

热爱生活的ben:

申通快递(SZ002468) 已加仓。重仓快递三傻2年多了。

申通12的市占率,不断变好的数据,还有行权可能性,快递行业也是有底部反转的趋势,并且还在高速发展的行业。

除了低概率继续价格战外,实在想不出不利的点,欢迎补充。

170亿的申通,赌赢了翻倍,赌输了至多也就短期的10多点,这么难得的机会,我们要好好把握啊。

海水喂虾米:

申通快递(SZ002468)市场绝大多数时候是错的,没事拿各种面去套短期的走势非要解释个所以然纯属吃饱了撑的。韵达的激励说了啥?说她这两三年不打算价格战了,说她估计整个行业两三年内也不会价格战了。前一点是她自己说了算,后一点可能她估计对也可能错。

仔693:

申通快递(SZ002468)大家都想坐电梯,开关在阿里那,谁会去费力抬轿?

潜伏逻辑:

申通快递(SZ002468)

距离12月28日阿里的最后行权截止日期:

还剩下118天,约69个交易日。

西南上海陆家嘴东路:

9月1日

账户一:

100%仓位申通快递

账户二:

100%仓位申通快递

申通快递(SZ002468)

121滚雪3球:

申通快递(SZ002468)卖了韵达加了点申通

一根电话线:

申通快递(SZ002468)买了点~

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300281 SZ300990 SZ300849 SZ002281 SZ300550 SZ000700 SZ300359 SZ002351 SZ301318 SH601106 SH688501 SZ002245 SZ301019 SZ200413 SZ000045 SZ002866 SZ300228 SZ300266 SH603580 SZ002429 SZ000969 SH900916 SZ300538 SH900920 SZ002291 SZ002369 SH601028 SH600776 SH603815 SZ300909 SZ002441 SZ300621 SH600569 SZ300437 SZ003015 SZ300947 SZ002353 SZ300994 SZ000066 SZ002905 SZ002476 SZ000788 SH600619 SZ003028 SZ300101 SZ000417 SZ301235 SH603578 SH688520 SZ300001