2022-09-05今日SZ300285股票最新净值和交易情况

国瓷材料(SZ300285):

国瓷材料(300285)09月03日在投资者关系平台上答复了投资者关心的问题。 投资者: 您好,请问公司车规级mlcc介质材料进展如何,是否已经量产并且出货? 国瓷材料董秘: 尊敬的投资者:您好!公司车规级MLCC粉体材料已批量出货。谢谢关注! 投... 网页链接

远方问道:

9月2日,国家医保局发布关于《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》公开征求意见情况的通告。通告显示,约60%的反馈意见支持开展专项治理.

种植牙集采已提上日程!今年年初,种植牙集采在政策层面定调后,国家就已加速推进相关工作.

8-15突发【远方】医保局:全面开展种植牙价格调查 !为集采奠定基础!“牙茅”躺枪?明日要带崩医药CXO?网页链接

从《通告》中可以看出,牙科集采或许会加速落地!牙茅通策医疗(SH600763) 国瓷材料(SZ300285) 受利空影响则继续向下调整,周一大概率继续“带崩”医药CXO 赛道下跌!药明康德(SH603259) 、康龙化成、迈瑞医疗、长春高新.

选择,往往比你努力重要!

与谁同行比要去的远方更重要!

从来没有不可逾越的寒冷冬天!

也从来没有等不到的春暖花开!

远方

中国深圳

2022.9.3

郑重提醒:

雪球上所有文章的分析研判,仅仅是记录我们投资思路、投资逻辑的变化过程,不做为投资参考!股票买卖,还请您自行独立思考!特此声明!

远方问道:

从《通告》中可以看出,牙科集采或许会加速落地!牙茅通策医疗、国瓷材料受利空影响则继续向下调整,周一大概率继续“带崩”医药CXO 赛道下跌!易方达蓝筹精选混合(F005827) 富国天惠成长混合(LOF)A(F161005) 兴全合润混合(F163406)查看图片

巴罗西锁:

壹石通(SH688733) 一年勃姆石市场4万吨,壹石通占一半,市占50%,行业格局目前较好。但是国瓷准备出产2万吨,没有下游订单肯定不会贸然上产线,壹石通可以吃宁德的红利,但一方面宁德有极盾二供,不排除国瓷进三供应;另一方面其他几家电池厂比如欣旺达、远景等都会逐步考虑新进玩家(壹石通光供应宁德都比较紧张)。所以国瓷进入的意义在于改变了勃姆石的格局,参考铜箔;只能这样说:壹石通也很好,但是国瓷也不差。

南方精神病院院长:

回复@巴罗西锁: 国瓷的勃姆石目前只低端领域,而且据说并没通过宁德的验证,对壹石通没有任何威胁。壹石通(SH688733) 国瓷材料(SZ300285)//@巴罗西锁:回复@古查托尼:勃姆石虽然对于国瓷来说是小头,但是对于壹石通的影响是很大的;另外,现在MLCC受到消费电子不景气影响以及传统燃油车持续下降的影响,国瓷也会格外重视新的方向的突破。我是觉得,只要宁德带着壹石通玩,壹石通基本盘是没问题的,但是这个市场就这么大,一吨2万块,预估2025年全球20万吨,也就是40亿的市场,容不了太多大玩家,后续的价格战以及毛利率下滑是对企业的一个考验了。

同盟投资:

国瓷材料(SZ300285)难,前有宏观经济和电子行业不景气,后有种植牙集采影响不明,这回先看杀估值杀到哪儿吧,后面再看利润能否稳住。

价值事务所:

医疗行业的鬼故事又来了,牙科集采引发板块暴跌,究竟什么情况?视频链接

国瓷材料(SZ300285):

国瓷材料:关于回购公司股份的进展公告 网页链接

assasv:

国瓷材料(SZ300285)调研纪要还没发出来吗

牛春宝:

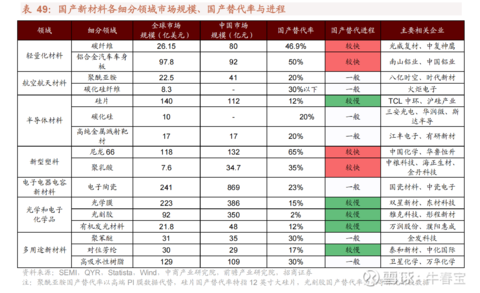

【国产新材料各细分领域市场规模、国产替代率与进程】

从产业链传导的角度来看:在几个高景气的赛道中,下游公司业务规模增长迅速,会推动上游材料环节的公司景气度持续高涨。

在市场化经济中,降本增效是企业的重要目标。国产新材料成本低,上下游沟通效率高,竞争优势明显。

且大多数公司处于发展早期,随着国产化渗透率的提升,新材料板块肯定会成为未来10倍牛股的摇篮。

余生海海:

国瓷材料(SZ300285) 转

金蝶调账专家:

国瓷材料(SZ300285)二次探底中,分阶段买入,好公司就是好公司。看长远,牙科材料也值300亿,还送MLCC,催化剂,新能源材料。

sky_earth:

国瓷材料(SZ300285)这是又下了一个台阶了。看中报没这么差啊?

laura2019:

国瓷材料(SZ300285)跌到2字头准备上车

我真是碉堡了:

国瓷材料(SZ300285)看来大多数人都是这么想的,今天不卖,下周可能就要30以下卖了,真大势已去了,逃命吧

韭菜筐:

国瓷材料(SZ300285)破位,割肉

我真是碉堡了:

国瓷材料(SZ300285)完了,大势已去了,最近两头挨打,清仓冷静一段时间,确实是太难受了,怎么做怎么错。

我真是碉堡了:

国瓷材料(SZ300285)哎,清仓销户了

Freedom2fz:

国瓷材料(SZ300285) 最近这四天是法巴还是其他?我很想知道哪里可以查到Rqfii数据?有路过的大神指点一下吗?

价值事务所:

开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第1056篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

近期种植牙集采的事再次闹得沸沸扬扬,本来在之前《价值事务所max》的文章中,所长对种植牙集采做过解读,但那篇文章有点简短,很多朋友没看够,因此,我们重新拿一篇长文好好讲讲这个事,与此同时,我们也再次解读一下集采到底怎么回事,看到集采就恐慌,归根结底还是因为不了解,了解透了以后就会明白,集采也是需要具体问题具体分析的,或者说,任何事情都需要具体问题具体分析。

01

价值事务所

本次种植牙集采很独特

本次种植牙集采的方案非常独特,因为在过去,我们所知道的集采,不论药品也好、器械也罢,涉及到的基本都是耗材,和上游生产厂家相关,与下游终端服务机构几乎无关。

他的要求在于“技耗分离”

但本次种植牙集采,如果仔细读医保局的文件就会发现,,最终目的是针对种植牙全流程进行总价调控,换句话说就是,这种打包模式,就非常像国家近些年一直在大力推动的DRG。

说到这里,我们就不得不把种植牙先放放,讲讲DRG是什么。

DRG说白了就是按病种付费,我们可以把一个人一生可能会患上的所有疾病做个编号,相关专家会参考国内不同地区、不同年龄段、不同患者的情况,给予各种疾病一个参考价格。

假设某患者去医院,查出患了xxx病,那么医院就会根据数据库查出xxx病的对应编号以及相对应的价格,医院针对患者的治疗费用原则上不能超出这个价格范围。

因为最后医保和医院结算的时候,医保只会给医院结算这个参考价,超出部分将由医院自行承担,当然,多余部分医院大可以拿走,算作医院的超额利润。

那么,本次种植牙集采的打包模式,和DRG其实非常相似。

为什么要用打包模式呢?

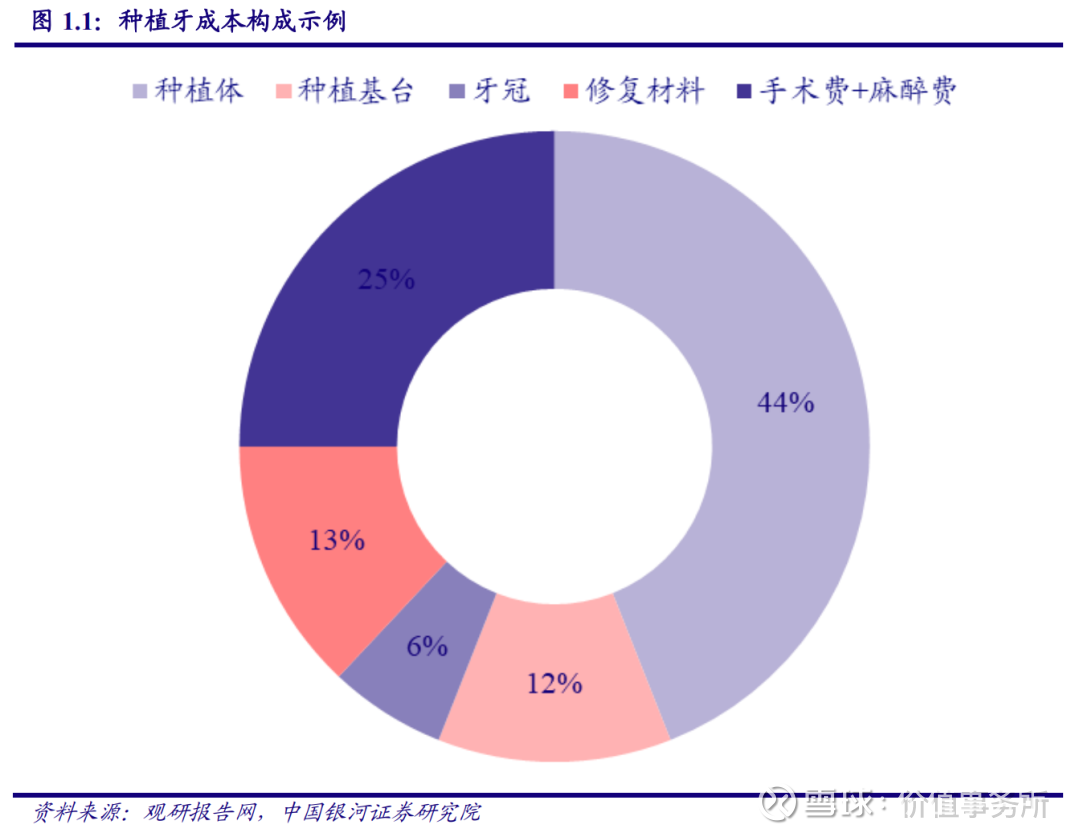

道理也很简单,种植牙产业链信息其实非常不透明,一般来说,我们种一颗牙,里面的成本会涉及种植体、种植基台、牙冠、修复材料以及手术费和麻醉费。

这里面各个环节的占比,在不同医院不同医生那可以完全不同,咱们走到大街上,可以看到有打广告低至1、2千元一颗的种植牙,去公立医院,也可以种好几万一颗的种植牙,这里面的成本到底如何,各个机构究竟如何定价,非专业人士根本搞不清楚。

在进行集采准备工作报价时,各个利益方难免包含私心,肯定往对自己有利的方向说,并且,按下葫芦浮起瓢,这在医疗行业历年改革中都有出现,比如,冠脉支架价格暴降之后,医院对球囊的用量大涨,这真真是上有政策,下有对策。

因此,在成熟经济体如欧美地区的发达国家,一般不搞单独的集采,都是搞DRG直接来个打包价,打包价定死了,让最懂行的医院想办法去控制各个环节的总费用。

现在,种植牙的集采有点打包的味道在里面。

这个种植牙集采的方案,思路基本和两个试点城市一致,在此,我们可以先看下宁波、安徽蚌埠的种植牙集采情况。

02

价值事务所

两个种植牙试点城市

我们先看最早实行种植牙集采的城市宁波,最终的集采情况是,对于约定品牌的种植牙进行全过程限价,其中,耗材方面,国产的1000元/颗,进口的1500元/颗(这里进口多为以色列、韩国低端品牌),这些品牌的种植牙服务价格打包2000元,也就是说,患者在医院进行约定品牌的种植牙手术只用花3000或3500元。

安徽蚌埠市借鉴宁波经验,最终结果和宁波非常相似,目录内品牌的耗材价格按目录内“集采”价格执行,与此同时,医保局积极引导各试点医疗机构在自愿协商的基础上,实行种植牙项目限价收费,按照三级医院不高于2200 元/颗,二级医院不高于2000 元/颗,一级及以下医院(含口腔门诊)不高于1800 元/颗执行。意思就是,如果患者选择目录内品牌种植,最终需要支付的价格和宁波差不了太多。

不过,我们从这两个试点城市的情况其实能看出这次种植牙集采到底是怎么回事。

在保基本之外,也势必还有一个高端市场

国家想的始终都是普惠大众,保基本,。

关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)

在8月18日,国家医保局发布的《》中,就有这样一段话。

公立医院全部参与,全力动员民营机构参加

原则上各统筹地区参加本次集采的医疗机构数(含民营)占开展种植牙服务医疗机构的比例应达 40%以上,或本区域报送需求总量占上年度实际使用总量的比例达50%以上,。

咱们仔细读这句话,本区域报送需求量占上年度实际使用量50%以上,那剩下的50%是啥呢?明显就是“非集采牙”,或者换句话说就是“中高端市场”。

03

价值事务所

集采后的影响

目前,我国全年的种植牙数量在400万颗左右,虽然增速迅猛,但对比起全国大约在10亿级别的缺牙数量而言,显然是九牛一毛。如果全国真的广泛实施集采,那么种植牙市场可能瞬间被引爆,按照通策的话说是“会以极快速度扩容到2000万颗”,假设这2000万颗中,有1600万颗是集采牙,占比达80%(远远超过文件要求的50%以上),那就会剩下400万颗的中高端牙,比起之前,那也是大大的扩容,要知道,之前的400万里面有很大一部分都是莆田系的一两千元种植牙。

更何况,谁说集采牙就赚不到钱了?耗材与服务分离,服务费在整个集采牙全流程费用中占比60%左右,两三千元的集采牙服务费,说医院赚不到钱,所长是死也不相信的。

因为进行集采牙种植手术的医生,肯定不可能是什么知名医生,八成是新手医生、小医生,他们比起专家成本本来就低了不知道几个档次。

一口价我肯定不会加入,还是坚持中高端的定位

《价值事务所》和某种植牙专家进行了对话,专家的表态很直接,“集采和我服务的对象是不矛盾也不冲突的,”。

这就跟我们去医院挂号一样,小医生挂号费可能就9元、12元,知名专家挂号费动辄就是几百元,能一样么?

大师和普通人的劳动成果能一样么?就连我们去按摩店做推拿,高级技师都需要加钱,道理是一样的。

而且,就本次试点城市的集采情况,结合未来可能出现的情况,《价值事务所》认为,种植牙集采对于国产种植牙品牌以及有不错口碑及人才培养优势的民营医疗服务机构而言,是极大的利好。

2019 年均价在1038元,国产则在400-450 元

首先,别看宁波、安徽蚌埠种植牙集采耗材降价非常多,但几乎没有触碰到厂家的出厂价。根据家鸿口腔的招股说明书,其代理的登士柏品牌,。

而根据《价值事务所》进行的一些草根调研,深圳的一些口腔医院的进货价格为:韩国品牌种植体费用在500-800元,欧美在1600-3000元,国产种植体出厂价也就是750元上下。

集采价格,基本没有触及到人家的成本价,甚至有些可能还高点。

价上去了,量又起来了,而且量起来的同时必然伴随着生产成本的下降(规模效应),国产厂家难道不是睡着了都要笑醒?

其次,我们再看医疗服务机构,对于他们而言,市场会迎来极大的扩容,服务也是分级的,有低端集采牙,有中高端种植牙,先不说集采牙能否赚钱,即便不赚钱,做个引流产品也是很不错的选择呀!

以前全国400万颗/年的种植牙市场,其中还有很多莆田系进行恶劣的竞争,现在可能一瞬间扩容至2000万颗/年甚至更多,对于实际是口腔超市的医院,尤其是拥有成熟人才培养体系的医院而言,实则是大大的利好。

未来,这种可以提供分层需求的大型口腔医疗服务集团,市占率有望进一步提升。

最后插一句:明天就是价值事务所约定每个月跟老铁们收点稿费的日子。

新能源的抱团终于有松动的迹象了,资金开始涌向白马股,医药医疗接下来有望承接一部分资金。但不管怎样,只要行业、公司有价值,价格就一定会回来的,这是真理!这也是所长坚持研究、坚持给大家打气的原因,悲观的日子总会过去!

所以明天希望你来捧个场,给我们加个油打个气。你的支持,会鼓励我们做得更好。

老规矩,无以为报,所以明天还是有特别放送,具体明天见哦。

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 通策医疗(SH600763)国瓷材料(SZ300285)正海生物(SZ300653)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300673 SH688257 SH601068 SZ300882 SZ301159 SZ300634 SZ000959 SZ002218 SH603978 SH600927 SH601390 SH605020 SH600020 SH603721 SZ002256 SH600073 SZ301006 SZ301101 SH688303 SZ300396 SZ001236 SZ300462 SZ300498 SZ300682 SZ000555 SZ300012 SH600117 SZ002042 SZ300165 SZ300619 SZ002899 SZ002242 SZ300641 SH603110 SH603363 SZ000503 SH603937 SH688663 SH603379 SZ300732 SZ301286 SH605123 SZ002029 SH688153 SZ002777 SH600100 SZ003033 SZ002565 SZ002732 SZ000915