2022-09-05今日SZ003031股票最新净值和交易情况

一亿抢筹盟主:

中瓷电子(SZ003031)真是个狠人,上次8月29日买你,两天两个跌停

9月1日企稳

条条大路通罗:

中瓷电子(SZ003031)明天跌

宽客-顺势天成:

中瓷电子(SZ003031)

西京Axe:

卫星导航:6.03% 21.1亿元,灿勤科技、神宇股份、震有科技、华力创通 、欧比特、国科微等大涨,由于华为要捅上天。 通信设备:4.7% 12.8亿元,万马科技、中瓷电子、海能达等;同卫星通讯 先进封装:寒武纪、文一科技、振华风光等,由于老美的限制 另外半导体、华为概念、5G等

今天涨的都是啥歪瓜裂枣的股,服气的很!

寒武纪-U(SH688256)华力创通(SZ300045)

证券之星财经:

截至2022年9月2日收盘,中瓷电子(003031)报收于96.99元,上涨8.43%,换手率5.82%,成交量4.05万手,成交额3.88亿元。

资金流向数据方面,9月2日主力资金净流入564.81万元,游资资金净流出323.07万元,散户资金净流出241.73万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

省吃俭用赌场送:

中瓷电子(SZ003031)氮化镓射频pa是卫星通信中成本占比极大的部分声光电科(SH600877)中国卫星(SH600118)

资本邦:

通宇通讯涨停,通鼎互联、中瓷电子等多股跟涨。通信ETF(515880)涨幅超1.5%,成交额超2000万元。

安信证券表示,5G与VR高带宽低时延需求相契合,VR有望成为5G首个C端大流量出口应用。截至2022H1,国内累计5G基站数185.4万个。4G建设受到短视频等核心应用拉动,曾在2019年呈现高速增长态势。当前5G基础设施建设基本完成,但对标4G赋能在线支付、短视频等应用,目前核心应用尚待落地。VR高带宽低时延的需求与5G相契合,有望成为5G首个C端大流量出口应用。

高禾投资研究中心:

38.31亿元!上市公司注入第三代半导体资产

——第三代半导体行业研究报告

导读

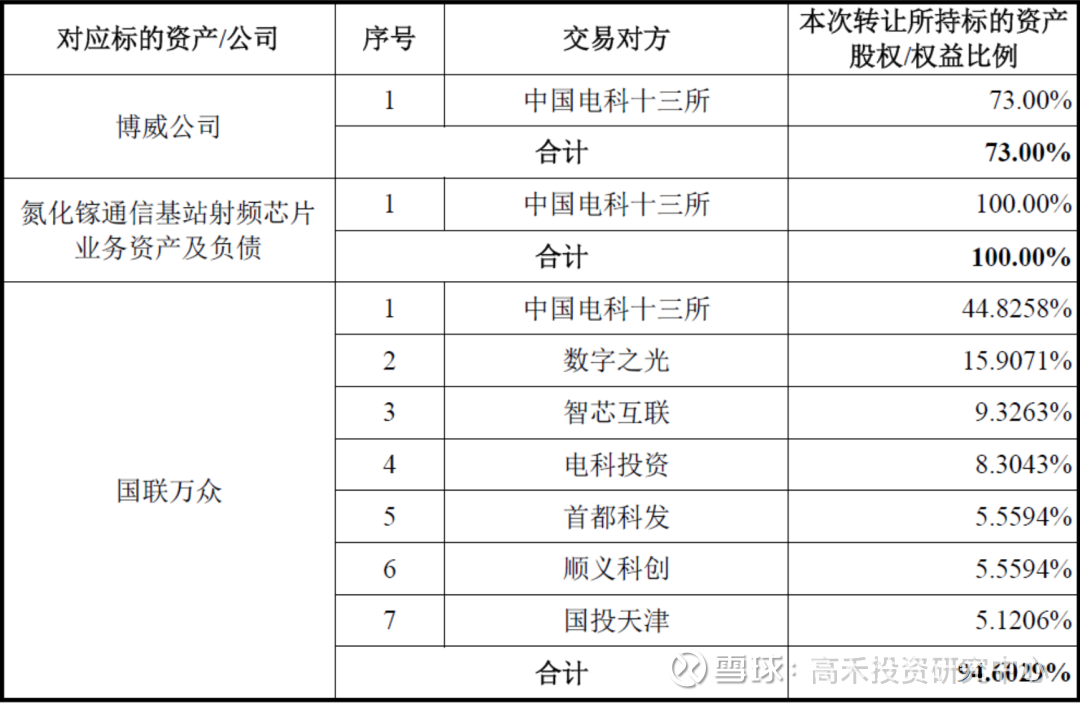

近期,中瓷电子(003031.SZ)公告,公司调整重组方案,拟向中国电科十三所发行股份购买其持有的博威公司73%股权、氮化镓通信基站射频芯片业务资产及负债,拟向中国电科十三所、数字之光、智芯互联、电科投资、首都科发、顺义科创、国投天津发行股份购买其合计持有的国联万众94.6029%股权,标的资产交易作价38.3亿元。

按照发行股份购买资产的发行价格46.06元/股计算,上市公司本次发行股份购买资产发行的股票数量总计为83,173,829股,占本次发行股份购买资产后(不考虑募集配套资金)公司总股本的28.46%。

来源:中瓷电子重组报告、高禾投资研究中心

此外,公司拟向不超过35名符合条件的特定投资者非公开发行股份募集配套资金不超25亿元。本次募集配套资金拟在支付本次重组相关费用后投入氮化镓微波产品精密制造 生产线建设项目、通信功放与微波集成电路研发中心建设项目、第三代半导体工艺及封测平台建设项目、碳化硅高压功率模块关键技术研发项目及补充流动资金等。

来源:中瓷电子重组报告、高禾投资研究中心

此次中瓷电子收购标的均为中电科旗下稀缺的第三代半导体资产。

那么,什么是第三代半导体?

该领域的市场规模有多大?

竞争格局和核心玩家又有哪些呢?

请看今天的文章,enjoy:

一、半导体材料行业的基本概况

常见的半导体材料包括硅(Si)、锗(Ge)等元素半导体及砷化镓(GaAs)、碳化硅(SiC)、氮化镓(GaN)等化合物半导体材料。从被研究和规模化应用的时间先后顺序来看,上述半导体材料被业内通俗地划分为三代。

第一代半导体材料:

以硅和锗等元素半导体为代表,其典型应用是集成电路,主要应用于低压、低频、低功率的晶体管和探测器中。硅基半导体材料是目前产量最大、应用最广的半导体材料,90%以上的半导体产品是用硅基材料制作的。

第二代半导体材料:

是以砷化镓为代表,砷化镓材料的电子迁移率约是硅的 6倍,具有直接带隙,故其器件相对硅基器件具有高频、高速的光电性能,因此被广泛应用于光电子和微电子领域,是制作半导体发光二极管和通信器件的关键衬底材料。

第三代半导体材料:

是指以碳化硅、氮化镓为代表的宽禁带半导体材料,与前两代半导体材料相比,第三代半导体材料禁带宽度大,具有击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势,因此采用第三代半导体材料制备的半导体器件不仅能在更高的温度下稳定运行,适用于高电压、高频率场景,此外,还能以较少的电能消耗,获得更高的运行能力。

来源:天岳先进招股书、中信证券、高禾投资研究中心

值得注意的是,前述三代半导体材料各有利弊,并无绝对的替代关系,而是在特定的应用场景中存在各自的比较优势。

其中,第三代半导体材料碳化硅衬底,按照电学性能的不同,可分为两类:根据工信部发布的《重点新材料首批次应用示范指导目录(2019 年版)》,一类是具有高电阻率(电阻率≥105Ω·cm)的半绝缘型碳化硅衬底,另一类是低电阻率(电阻率区间为 15~30mΩ·cm)的导电型碳化硅衬底。

来源:天岳先进招股书、高禾投资研究中心

就功率和频率两个维度而言,第一代半导体材料的代表硅,功率在100Wz 左右,频率只有大约3GHz;第二代的代表砷化镓,功率不足100W,但频率却能达到100GHz。因此,前两代半导体材料更多是互为补充的关系。而第三代半导体的代表氮化镓和碳化硅,功率可以在1000W 以上,频率也可以接近100GHz,优势非常明显,因此未来有可能是取代前两代半导体材料的存在。

图表:半导体材料的性能指数

来源:华东交通大学《电力电子技术》、高禾投资研究中心

二、第三代半导体的市场规模和产业链分析

第三代半导体材料渗透率逐年提升,2023 年有望接近5%。根据Yole 数据显示,Si 仍是半导体材料主流,占比95%。第三代半导体渗透率逐年上升,SiC 渗透率在2023 年有望达到3.75%,GaN 渗透率在2023 年达到1.0%,第三代半导体渗透率总计4.75%。

图表:2017-2023 年全球主要半导体材料渗透率及预测(%)

来源:Yole、中国电子技术标准化研究院、前瞻产业研究院、高禾投资研究中心

2020 年,我国第三代半导体整体产值超过7,100 亿,电力电子及微波射频持续增长。根据CASA 数据,我国第三代半导体整体产值超过7,100 亿。其中,半导体照明整体产值预计7,013 亿元,受新冠疫情影响较2019 年下降7.1%;SiC、GaN 电力电子产值规模达44.7 亿元,同比增长54%;GaN 微波射频产值达到60.8 亿元,同比增长80.3%。

其中,以碳化硅材料为衬底的产业链主要包括碳化硅衬底材料的制备、外延层的生长、器件制造以及下游应用市场。在碳化硅衬底上,主要使用化学气相沉积法(CVD 法)在衬底表面生成所需的薄膜材料,即形成外延片,进一步制成器件。

碳化硅衬底的下游产业链如下:

来源:天岳先进招股书、Yole、中信证券、高禾投资研究中心

① 半绝缘型碳化硅衬底

半绝缘型碳化硅衬底主要应用于制造氮化镓射频器件。通过在半绝缘型碳化硅衬底上生长氮化镓外延层,制得碳化硅基氮化镓外延片,可进一步制成氮化镓射频器件。

② 导电型碳化硅衬底

导电型碳化硅衬底主要应用于制造功率器件。与传统硅功率器件制作工艺不同,碳化硅功率器件不能直接制作在碳化硅衬底上,需在导电型衬底上生长碳化硅外延层得到碳化硅外延片,并在外延层上制造各类功率器件。

三、碳化硅材料的核心玩家

相对硅片全球市场规模已达上百亿美元,碳化硅衬底的全球市场销售额仍较小,主要系碳化硅行业供给侧成本仍较高,制约了目前的市场购买力和需求的释放。

根据 Yole 数据,用于氮化镓外延的半绝缘型碳化硅衬底市场规模取得较快增长,全球市场规模由 2019 年的 1.54 亿美元增长至 2020 年 1.82 亿美元,增幅达 17.88%。根据 Yole 预计,得益于 5G 基站建设和雷达下游市场的大量需求,至 2023 年,半绝缘型碳化硅衬底市场将保持快速增长。

根据 Yole 数据,导电型碳化硅衬底市场规模取得较快增长,2018 年至 2020年,全球导电型碳化硅衬底市场规模从 1.73 亿美元增长至 2.76 亿美元,复合增长率为 26.36%。根据 Yole 预计,受益于碳化硅功率器件在电动汽车等下游应用的增长,导电型碳化硅衬底市场未来将快速发展。

未来,随着碳化硅衬底和器件制造行业的持续发展,制造成本有望持续下降,碳化硅器件和系统有望显示出竞争力并在下游行业得到广泛应用并快速发展,从而带动整体需求和市场规模的快速发展。根据 Yole 的预测,得益于 5G 基站建设和雷达下游市场的大量需求,用于氮化镓外延的半绝缘型碳化硅衬底市场规模取得较快增长,半绝缘型碳化硅衬底市场出货量(折算为 4 英寸)将由 2020 年的 16.56 万片增长至 2025 年的 43.84 万片,期间复合增长率为 21.50%。

来源:Yole、高禾投资研究中心

目前,具备半绝缘型碳化硅衬底生产能力的国外同行业公司主要有科锐公司及贰陆公司;根据 Yole 出具的《Compound Semiconductor Quarterly Market Monitor》研究报告:“半绝缘型碳化硅衬底市场,山东天岳先进在中国市场处于领先位置”。

根据该报告数据,近年来科锐公司、贰陆公司与山东天岳在半绝缘型碳化硅衬底领域按金额统计的市场份额情况如下:

来源:Yole、高禾投资研究中心

该细分赛道主要玩家为两家纳斯达克上市公司:

(一)科锐公司

科锐公司(CREE.Nasdaq)成立于 1987 年,于 1993 年在美国纳斯达克上市。科锐公司的子公司 Wolfspeed 从事碳化硅、氮化镓等宽禁带半导体衬底、功率器件、射频器件等产品的技术研究与生产制造;此外,科锐公司还曾从事 LED 芯片及组件等业务。

科锐公司能够批量供应 4 英寸至 6 英寸导电型和半绝缘型碳化硅衬底,且已成功研发并开始建设 8 英寸产品生产线,目前科锐公司的碳化硅晶片供应量位居世界前列。2020 年 10 月 13 日,科锐公司将 LED 产品业务出售,全力争取电动汽车、5G 通信和工业应用等领域的增长机会。

(二)贰陆公司

贰陆公司(IIVI.Nasdaq)成立于 1971 年,是工程材料、光电元件和光学系统领域的全球领先企业,为材料加工、通信、航空航天与国防、生命科学、半导体设备、汽车和消费电子等领域的应用提供垂直整合解决方案,于 1987 年在美国纳斯达克上市。贰陆公司能够提供 4 至 6 英寸导电型和半绝缘型碳化硅衬底。目前贰陆公司的碳化硅衬底供应量位居世界前列。

(三)天岳先进

近年来,国内企业山东天岳先进在半绝缘型碳化硅衬底领域市场占有率大幅提升,已进入行业第一梯队,直接与国外巨头竞争。根据上表数据,2019-2020 年,在半绝缘型碳化硅衬底领域,公司按销售额统计的市场份额均位列全球第三。2020 年,公司市场占有率较2019年的18%增长12个百分点,大大缩小了与国外竞争对手的差距。

(四)天科合达

此外,国内厂商还有天科合达,该公司是国内领先的碳化硅衬底生产商之一,主要从事碳化硅领域相关产品研发、生产和销售,主要产品包括导电型碳化硅衬底、其他碳化硅产品和碳化硅单晶生长炉。

总结来看,碳化硅衬底属于半导体领域上游材料的又一细分赛道,该赛道目前的特征是总量相对较少,且国外厂商在其中占有领先的市场地位,国内厂商已经跑出相对的龙头企业,且市场份额占比相对较高。

因此,本次中瓷电子拟发行股份收购的中电科十三所下属三代半导体资产,系国内氮化镓/碳化硅市场引领者,且均为IDM模式。

@今日话题@雪球组合

中瓷电子(SZ003031):

消息 ●记者 明鸿泽 上市一年半后,中瓷电子(003031)(003031.SZ)的重磅运作来了。 据中瓷电子披露的调整后的重组草案显示,公司拟通过发行股份方式向控股股东中国电子科技集团公司第十三研究所(以下简称“中国电科十三所”)收购三项资... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300599 SZ301116 SZ300077 SZ000753 SZ002960 SH603025 SZ002366 SZ000559 SZ200045 SZ002641 SZ002694 SZ300179 SH603799 SZ300411 SZ002092 SZ300532 SH603311 SH603927 SH603610 SH600971 SH600887 SZ002285 SH603408 SH600587 SH605007 SH603272 SZ300025 SZ300458 SZ200539 SZ002906 SZ300123 SH688700 SZ300929 SZ300383 SZ300661 SH600770 SZ300737 SH601399 SZ002903 SH688235 SH600927 SH600744 SZ300925 SH600125 SZ300010 SZ000995 SZ000008 SZ300467 SZ002700 SH600498