2022-09-05今日SZ300138股票最新净值和交易情况

因势而谋应势而动:

//@无芳草: 我推荐:晨光生物。植物提取细分行业龙头。属于嘴巴行业,刚需,永远的朝阳行业。

1.业务介绍:晨光生物主要从事天然色素、天然香辛料提取物和精油、天然营养及药用提取物、油脂和蛋白等天然植物提取物的研发、生产和销售。目前,该公司的产品分为三个梯队。第一梯队3个世界第一品种(辣椒红、辣椒精和叶黄素 19 年公司营收分别为 8.13、2.19、3.57 亿元,在全球市占率分别为 54%、36%、37%),并在进一步扩大市占率;第二梯队如花椒/胡椒提取物、甜菊糖苷、番茄红素 2019 年收入分别为 1.11、0.26、0.26 亿元,收入增速较快,市占率稳步提升;第三梯队如替抗饲料添加剂、菊粉、CBD(全资子公司已取得资质)作为储备品种,目前基数小,但毛利率较高。公司是海底捞等知名餐饮的供应商。

2.发展规划:坚持“三步走”发展战略,实现十个左右世界第一或前列的植提品种,建成世界天然提取物产业基地;并布局保健品、中药现代化产品,做大做强大健康产业。保健品、中药提取物是公司“三步走”发展战略的第三步,目前处于前期启动阶段,储备了银杏提取物、水飞蓟提取物等多种产品,为未来发展奠定基础.

3.财务情况:公司近5年营收年均增速30%,利润年均增速60%。毛利率和净利率稳定,分别为15%和5%左右,近两年有逐步提升趋势。

4.目前已买入。原因不是基于研报和大v推荐,而是一次网上的搜索,如下图。这或许就是最好的、不带目的的推荐。

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问贵司上半年现金流量表中支付的逾7亿元投资支出是投资到什么项目了?

晨光生物(300138.SZ)9月3日在投资者互动平台表示,报告期内公司投资活动现金流出798921320.87元,包括闲置资金购买理财、购建固定资产、无形资产和其他长期资产等。

(记者 王可然)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

晨光生物(SZ300138):

有投资者在投资者互动平台提问:请问贵司上半年现金流量表中支付的逾7亿元投资支出是投资到什么项目了? 晨光生物(300138.SZ)9月3日在投资者互动平台表示,报告期内公司投资活动现金流出798921320.87元,包括闲置资金购买理财、购建固定资... 网页链接

诺诺rvw:

坚持去了解我们喜欢或者不喜欢的公司,目的就是为了增长见识,强化对商业逻辑的理解,通过不懈的努力能踩准企业巨变的转折点,来实现投资的收益增长。我们每篇文章都是毫无保留无私分享,把自己能想到的都写出来,仅供大家参阅,不构成投资建议。

今天关注的公司《晨光生物》为什么会关注这家公司呢?初步引起自己兴趣的是几点;

1、在研究仲景食品调味配料业务时,发现这个行业的龙头是晨光生物,就有想着研究一下公司的想法。

2、公司业绩从2007年以来基本上是年年保持增长,这是一件很了不起的事情。

3、在研究的过程中我们逐步发现公司的很多优点,促使我们更加深入的去了解公司的各项业务。所以我们就有一个对公司进行深入研究的想法。

第一部分:主营业务

公司主营业务天然植物提取物细分领域,主要系列产品有:天然色素、香辛料提取物和精油、营养及药用提取物、天然甜味剂、保健食品、油脂和蛋白等。目前已有三大产品做到全球市占率第一分别为辣椒红素、辣椒精、叶黄素,甜菊糖苷、花椒提取物、姜黄素、葡萄籽提取物、番茄红素、迷迭香提取物等梯队产品处于快速发展的上升阶段,多品种发展取得良好成效。

第二部分:企业的历史(过去是否优秀)

公司主营业务二大块:棉籽类业务、色素/香辛料/营养及药用类,棉籽类业务近十年复核平均增长26%属于增速非常之快的业务内容,缺点是毛利润及净利润都非常的低目前还在筹划分开上市中,色素/香辛料/营养及药用类业务近十年复核平均增长21%也是非常的优秀,以十年的跨度来理解公司在营收增速方面表现非常优秀;

公司所处的行业是提供原料药行业,存在一定的周期性,在2013/2014年市场众多生产厂家都亏损的情况下公司顶住了压力熬过了那段最困难的时期,从15年之后公司利润开始稳步增长,且随着公司产品品种的多样化周期性越来越弱,2016年至2022年公司利润复核平均增长高达35%,从这些数据来理解公司非常的优秀。也正因为这些数据的优秀促使我们很想深入研究一下这个企业。

实实在在的十年财务数据告诉我们,公司的过去非常优秀,而且是高速成长。

第三部分:公司的财务数据研究

财务数据的研究非常有必要,让我们可以弄清楚企业发展的脉络及企业发展的过程。

公司营收及利润十年保持20%以上的增长,非常的难得,这个收入的增长都是非常实实在在的营业收入及营业利润,没有什么并购、投资、卖股权之类的非营业性利润的影响。

销售费用近几十年周期来看2012年至2017年都保持在占比营收30%左右,2017年之后销售费用增长较快,2020.2021年销售费用减少是由于根据新会计准则——收入准则,公司将因履行合同发生的“发货费、装卸费、港杂费”从销售费用调整至营业成本列报,因此营业成本构成中“制造费用及其他”同比变动幅度较大。如果按照同口径折算回去的话感觉销售费用2020年、2021年会比2019年底,这里有一个疑问是公司也觉得报表里面销售费用增长太快不好看所以改变了会计方式还是具体是什么原因,这个有待考证。

研发费用这些年投入增长较快,这也是公司很多新技术、新产品投入所需要的,证明公司在研发上面还是肯花钱的。

公司毛利率棉籽类业务波动较大,色素/香辛料/营养及药用类业务已连续保持六年毛利率增长,且能长期保持在20%以上,相对还是比较稳定的,这样来看公司的经营不能算是强周期,应该算是弱周期行业。

存货公司常年占比营收45%左右,我们感觉存货是挺多的,48亿的营收有22亿的存货,查询存货门类其中原材料、发出商品大约为10亿元,库存商品12亿,这样折算之后也就是25%的备货差不多就是一个季度的存货。

负债率基本都是在40%以上,像这类公司给人感觉就是非常靠固定资产的投资来拉动业绩的增长,从报表中也可以看出公司固定资产的投资每年差不多要2亿左右,且近几年在建工程较多也有2亿左右,常规来理解公司在业绩释放之前肯定会有大手笔的固定资产投资,这跟公司的业务属性有关系,都是靠扩产产能拉动的业绩增长。21年短期借款金额高达18.4亿元,公司一直以来就是高负债的经营模式。

应收账款3.94亿元基本上是一年以内的应收款。

合同负债3.08亿比2020年增加了1.14亿,这是个好事情

销售商品、提供劳务收到的现金大于营业收入,公司的上游是种植植物的农户,占公司成本的94%,而这部分农户的钱公司肯定是不能占用的都是需要现金支付,这也就导致公司现金流比较差,再加上公司还得预支一部分钱给农户用于预定公司下个年度的原材料,所以反应在报表上就是现金流金额非常的不理想,商业模式决定了公司现金流这个很难改变,唯一的改变也许只能是提高毛利率。

整个财务数据分析下来公司最大的几个问题是负债率较高、现金流较差,这二个指标是互相关联的,正因为现金流差所以要借款,负债率才会高,再加上近几年在建工程较多,更加加剧了公司负债率,但整的研究下来公司应该不大会发生系统性的风险,公司短期借款一般会在三季度有大幅度下降。

第四部分:对于公司的看法

我们分二个方面来探讨公司的将来:第一是短期内是否会存在业绩下滑的可能;第二是长期来看公司是否具有竞争优势;

关于第一点我们先分析下公司的主力产品

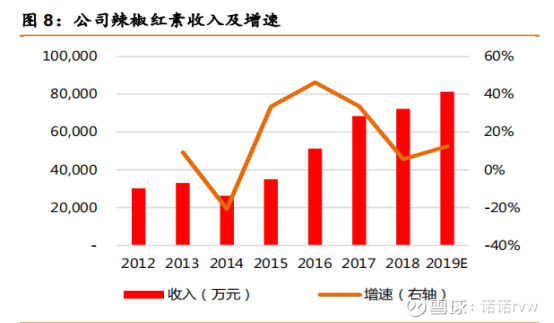

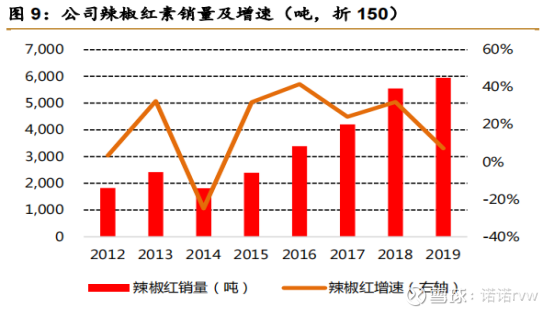

1、辣椒红素

辣椒红被广泛应用于食品(调味品、酱菜类、火锅底料、奶油制品、肉类制品、海产品、饼干等)、医药、化妆品、饲料等行业着色(或调色)。 公司2000年开始生产以来用时8年做到全球第一,根据研究报告显示辣椒红全球年需求量为1.2万吨左右,产值预估在18~24亿元,根据近几年显示年均还在以10%的增速增长,根据公司2021年报显示公司销售总量突破8000吨,连续14年全球第一,按照口径计算市场占有率已经高达66%左右,2022年中报销售总量已经突破5000吨全年有望突破10000吨届时市场占有率将提升至83%;在定价权方面可以说拥有绝对的定价权,辣椒红稳居全球第一市占率。

我们在研究一个产品的时候首先会考虑的就是增速,第二会考虑的就是价格的稳定性,根据公司多年数据整理辣椒红销量除2014年由于一部分政策原因及2013年辣椒红价格历史低位经销商部分提前执行了采购量原因外都是在高速成长之中,近些年由于市场占有率已经较高增速有所下降,但还可以享受行业自然增速10%左右的增长;

辣椒红价格由于2013/2014年众多厂家的参与竞争非常激烈公司当年基本都是保持保本的状态,随着价格的惨烈众多竞争力较弱的小厂家被出清,行业产能快速被出清2015年行业回暖价格快速回升,从整个历史价格来看辣椒红价格具有一定的周期性,按照常理来说公司拥有全球80%的市场占有率应该说是具有定价权的,为何价格还有这么强的周期性呢?这得从公司的成本加利润销售价格模式来说,公司销售价格是根据成本加成法计算的,所以不管销售价格为多少对公司的固定利润影响不是很大,再加上公司一贯依仗自己成本优势采用低价策略来快速战略市场,所以不能享受到涨价带来的利润快速增长。

经过以上分析辣椒红素这款产品公司市场占有率高,每年还能享受行业10%左右的增长,公司成本及规模优势明显,销售价格虽有周期性波动但对公司影响不是很大,属于一款利润比较稳定的产品,占公司营收比例为20%左右。

2、叶黄素

叶黄素被广泛运用于食品加工、医学、化妆品、饲料等,公司2007年开始生产用时同样是8年做到全球第一,叶黄素全球需求量大概 12 亿克,其中饲料级 10 亿克、食品级 2亿克,市场规模超过 10 亿元。公司2021年报显示公司销售数量为3.07亿克,2022半年报显示上半年销量同比增长29%;市场占有率25.5%左右,公司在这款产品上同样依靠自己的成本优势运用低价策略来提高市场占有率。

2019年产品涨价非常厉害公司销售额也迎来了一波上涨从3亿克左右直接涨到了4.5亿克,但2021年报显示公司销售数量又下落至3亿克附近,从公司年报说明中说叶黄素供需持续偏紧,公司产能4.68亿克,怎么会供应不上呢?难道是原材料万寿菊原料受限,公司拥有万寿菊种植面积约19万亩,理论上来计算亩产2500KG左右(这算是比较保守的数据),100吨万寿菊可以产1吨叶黄素,19万亩则可为公司提供4700吨左右的叶黄素产量。所以我们的理解是销量下滑应该是销售的问题,跟产能问题不大。今年查询新闻新疆、云南万寿菊丰收亩产快达到3000KG了,而公司收购价格上调了20%,会不会对2023年业绩造成压力。

我们推测随着2019年开始的这轮景气周期已经接近尾声,再加上2022年万寿菊丰收产量增加价格可能会有所回落,公司可能会利用这次价格回落的机会加大市场占有率。叶黄素生产厂家我们查询了有关资料国内最大的就是晨光生物,国外生产企业有Kemin Industries、Synthite等合计三大供应商占有超35%的市场份额,其中晨光独占25%左右,最近我们在雪球上看到不少评论在说叶黄素全球缺口3-4亿克,这是一个错误的观点,目前国内根据相关研究报告显示为9000吨左右,换算之后为10.53亿克再加上国外的产能其实从产能上来看是足够供应全世界的叶黄素使用量的。而且按照目前的情况产能是过剩的。

3、辣椒精

辣椒精是一种天然具有辣味的调味品,产品广泛应用于辣味食品、调料,亦可用作餐厅、家庭烹饪的佐料;辣椒精全球年需求量将近 4000 吨,产值 6-8 亿元,年均增速 15%左右,根据公司21年报显示公司销售为1100吨,综合市占率28%左右。辣椒精产品2005年开始正式生产用了9年时间做到全球第一,公司销售数量在2017年达到最高1400吨之后有多回落,21年报显示销售数量为1100吨,22年半年报显示销售数量同比下滑15%,近二年的下滑主要是由于疫情导致餐饮行业萎缩引起。

原料方面公司在印度建设有种植基地确保公司为国内同行业企业相比有明显的成本优势,近年来由于印度辣椒减产价格在高位,公司营收及利润已创新高。

公司的三大主力产品基本情况就是这样,辣椒红价格比较稳定、叶黄素价格在高位但销量较前几年偏少、辣椒精价格也在高位销量也较前几年偏少;这里我们暂时能看到的就是在合理的时间内叶黄素、辣椒精都将回归合理的价格,也许这二块会对公司业绩造成不小的影响,这里就看公司销量是否能弥补价格下跌所带来的影响。

公司三大主力产品之后有众多二线产品甜菊糖、姜黄素、番茄红素、葡萄籽提取物、花椒提取物、迷迭香这几年的业绩增长这些产品功不可没,很多产品都已经发展到销售额过亿了,像甜菊糖、花椒提取物这些都是非常有潜力的品种,公司在产品的研发及储备上有过人的优势。

关于第二点长期来看公司是否具有竞争优势

公司目前的竞争优势主要体现在成本端,公司所属的行业95%的成本在原料,而原料大多有农户或者供销社种植所得,这一块对于我们来说优势是很难保持的,与农户合作的部分其实农户是很没有忠诚度的。农户大多考虑的主要因素是价格和资金。同等价格下选择可以现金交易的,不同等价格下选择收购价格高的,随着国内生产水平的提高人工工资的增长,此部分优势相对于全球来说会变的越来越弱,所以我们认为这块公司很难建立起长期的竞争优势。

公司近些年在赞比亚、印度等劳动力较便宜的市场建立了种植基地,这项举措应该在中期内会能为公司在原料方面提供较大的竞争优势。

公司属于固定资产投入较大这也许也是一个门槛,再加上常年将价格压在净利润10%以内这也不得不佩服公司策略的英明,这是一项非常适合长期生产的发展,一则规模有优势、成本有优势,二则价格我也只卖薄利这样就可以阻挡大部分竞争者,从中也可以看出公司叶黄素在销售价格时并不希望高价格而是希望薄利的策略,这为公司加大市场占有率提供了有力的条件,如果说要说晨光生物什么最值得投资,我们认为就是公司的策略及工程师的精细化精神这几个特质不是一般企业所能具备的,公司的产品经过公司长期的努力都做到了世界第一这可是一份了不起答卷。

根据我们对公司的四项判断总结

1、公司是否有核心竞争力保持业绩的稳定(有)

2、公司是已经有决定或计划,以使利润长期大幅度增长(有)

3、公司是否存在被市场误判导致价格远低于价值的情况(没有)

4、公司管理层是否有进取精神(有)

根据我们的四项判断原则公司目前估值相对还是较高,在估值回归合理之后是非常值得投资的一家企业。

离岸不远1:

周一从一缕晨曦中醒来,改换位姿准备起床时,一阵眩晕,真正的天旋地转,恶心的想吐。勉强挣扎着到了地铁站,头试着后仰时眩晕到马上要晕倒,地铁服务人员都跑过来问要不要帮助。

我知道,我的老毛病耳石症又犯了。在去医院和专家聊为什么会有耳石症的发生时,他说以前基本没有这种病,除非脑部受重击或撞击才有可能发生,现在随着饮食、环境的大变化,无诱因的耳石症越来越多了。

在这个眩晕的光怪陆离的社会里,一个个社会百面在展开。

先看没修炼好的通策医疗(SH600763), 又要出来害人了。

再看*ST必康(SZ002411)和*ST博天(SH603603),这俩好基友都是从妖再次回到人世间,俩人一起重归好基友的日常生活。

再看下面80岁的老太太,比格力电器(000651)的掌舵人还要励志,40岁进入外企开始学ABC, 最后做到全球HR VP, 60岁被Morningside等机构聘为顾问,65岁遇见爱情,远嫁荷兰,今年80岁,照样慈祥美满。

最后看看我们的小美女 晨光生物(300138),9月15日将去哥大读书,就和晨光生物的国际化道路一样,将会向光明进发,在旭日中绽放。

坚守价值123:

华能水电(SH600025)长江电力(SH600900) 今天将融资仓的长电换了部分到华水,目前4:6,静待时间验证。本金持有晨光生物(SZ300138) 期待晨光的表现。

本贴只作为本人投资记录,特此说明。

金鱼qs:

晨光生物(SZ300138) 还有好多人想着高攀低吸,奉劝一句别弄这些没用的,买股票真能挣钱的都是坚定持有那部分人,没有信仰只会中途下车!最精彩的都是在后面!能涨多少谁都不知道这是市场决定的,但时间最起码是用季度来计算!

Mryangxab:

晨光生物 多个产品市销率全球第一

曾书书:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

晨光生物(SZ300138)坚强

一七爸比:

晨光生物(SZ300138)这是个好票 不过里面的

股票

MORE>

- 最近发表

- 标签列表

-

-

SH900928 SH603267 SH605007 SZ000858 SZ002841 SH601577 SH688399 SH600562 SZ300459 SH600037 SZ002056 SH601921 SH600420 SH603322 SH688606 SZ002446 SH603178 SH603721 SH600022 SH900943 SZ002965 SZ300467 SH688239 SH603313 SH601336 SH688041 SZ002086 SZ002399 SZ300218 SZ000601 SZ002919 SH688323 SH688686 SZ300844 SZ000889 SH603181 SH600682 SH603000 SZ002369 SH600480 SZ300679 SZ002486 SZ300536 SH600819 SZ000859 SZ300771 SH603515 SH600801 SZ002635 SH600688