2022-09-05今日SZ200596股票最新净值和交易情况

宝爷价投成长记:

1、宝爷组合概述

截止9月2日,宝爷组合年内收益从最低-18%左右(3月15日)变成-7.5%,领先指数超过10个点(个人长期目标),组合持仓始终随大盘波荡起伏,相对来说一直领先沪深300指数即跌幅始终低于沪深300指数令自己比较舒坦,心情始终能够平静对待,相对能够理性面对波动,甚至近期因为工作忙碌等原因,经常都忘了看账号了,对于持仓市值变化也慢慢无感了,自认为算是迈入价值投资的门槛了。

注

:相比于年中总结公布的宝爷组合(蓝色背景的为周期股),在分众跌破6元时又搜搜扣扣零碎买入1%仓位,后续无买卖操作,满仓度过精彩的2022年。同时依据中报跟踪情况对腾讯控股、中国中免和古井贡B的内在价值和1年内卖点进行了微调,见图表中红字部分,其余公司估值不变化,并将原“仓位上限”改为“买入上限”,进一步明确这个仅针对买入时不超过上限即可,后续上涨导致超过上限就不管了。

2、中国中免中报跟踪

①疫情影响上半年业绩

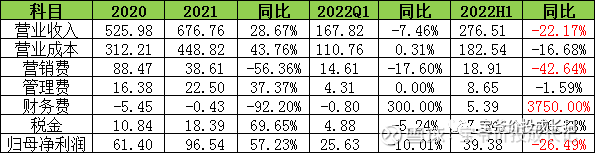

今年上半年国内疫情多点散发、多地频发,客流大幅下降,门店和物流运营出现中断,公司3-5月份的经营受到了很大冲击。面对挑战,公司采取优化商品供给、提升供应链效率、强化营销推广、改善客户服务等一系列举措,最大限度降低疫情对公司经营的影响。上半年公司实现营业收入276.51亿元,同比下降22.17%;实现利润总额52.97亿元,同比下降37.83%;实现归属于上市公司股东的净利润39.38亿元,同比下降26.49%。

自5月下旬开始,随着国内疫情缓解,特别是上海地区复工复产、海南等多地消费券发放等一系列刺激消费和稳增长政策的密集出台,国内跨省旅游的恢复,公司门店销售得到明显回升。进入6月,公司销售环比大幅提升,当月营收同比增长13%。

【数据来源:公司中报】

财报几个异常数据说明:

营销费用

同比下滑超过营收幅度,主要是公司与北京机场&白云机场签署补充协议机场租金降低以及一次性租金冲回影响,同时加大降本控费力度。

财务费用

同比不降反增,主要是汇率兑换付出4.72亿损失,去年还倒赚了1.25亿,一进一出导致同比增速大。

经营现金净额

为负,主要是经营性应付项目的同比相差33亿,同时存货同比增加幅度超过3亿导致,对于存货由于下半年海口国际免税城将开业,需要提前准备奢侈品,所以现有存货价值高达237亿,占总资产的44%,这也是商业模式所决定的,但今年上半年存货损失仅计提1.79亿,惊喜的是存货损失转回2.64亿,是否应证了奢侈品经常提价,带来部分容易保存的奢侈品还会跟着被动升值(越存越值钱),有待后续继续跟踪。

②上半年公司积极采取措施,降低疫情影响

采购方面

:上半年中免海南渠道新引入戴比尔斯、御银座等20余个高端特色品牌,公司层面新增20余个高端特色品牌,并联合多个重点品牌推出中免专供及限量款产品。

销售渠道

:公司在积极打造自有媒体传播矩阵,形成了多元直播体系;面对疫情冲击,公司着力提升线上业务,丰富线上品类品牌并增强畅销商品供应。截至2022年6月底,线上主力平台CDF会员购海南日均销售额较年初增长近2倍,中免大会员系统会员总数已超过2200万。

免税城建设

:目前公司海口新海港免税城建设正在稳步推进,按管理层最新消息,全球最大的免税单体建筑“海口免税国际城”9月将开业,将解决公司旺季供需错配问题,赶上国庆黄金周将成为公司新的发展推动力。

③港股折价上市的遗憾

8月25日,中国中免在港股上市,发行价158港元,落在最初确定的价格区间(143.50港元~165.50港元)中上端,发行1.03亿股,发行后总股数为20.55亿股,在目前港股市场低迷,加之海南疫情等因素冲击,一定程度上影响了中免H股定价,上市首日曾到120港元跌破发行价,下午收盘时接近发行价,还是说明了市场对中国中免的认可和欢迎。

本次募资总额超过162亿港元,这意味着中国中免超越天齐锂业(募资134.58亿港元),成为今年以来港股市场最大规模的IPO,而港股上市也将为中国中免搭建起国际资本运作平台,推动其加速融入国际资本市场,获得全球化的渠道及产业链资源,进一步加快其全球化业务的发展和布局。

单纯从估值的角度看,港股对中国中免估值为158港元×0.88汇率×20.55亿股≈2900亿,相对于2021年归母净利润96.54亿来说约30PE,相对合理,但没有考虑后续离岛免税收入的高速增长,是便宜还是贵三年后再看吧,但对于我来说估值低了,我估值乐观到5000亿了。

按照确定发行价时期约8月17日A股收盘价193.16元来说,港股价格为158元×0.88汇率=139元,相当于A股的7.2折,明显比A股便宜多了,相比其他企业港股上市折价五折来说,这个7.2折还算高的了,据说中国中免折价在近几年港股上市的相关企业中折价算最少的了,对此我也无话可说了,接受现实吧,反正后面看港股和A股哪个便宜买哪个。

④内在价值调整

海南省政府海南免税销售额短中长期目标日益明确:2021年突破600亿(下半年政策刺激+各免税公司积极促销勉强实现)、2022年突破1000亿、2025年实现3000亿乃至更高。

鉴于今年疫情影响,海南省已出台《促进2022 年离岛免税销售行动方案》等多项政策刺激离岛免税销售,从6月28日起海南省开启为期半年的离岛免税购物节,政府协同运营商计划在暑期及下半年节假日推出超50场全渠道营销活动,在此前2000万消费券基础上,适时追加7000万配套资金,明确力争完成年度1000亿销售目标。

同时据公司透露,海口国际免税城(超过现有盈利王牌“三亚国际免税城”营业面积)一期今年9月开业,赶上四季度国庆黄金周的旺季时期,若疫情能够稳定控制的话(即使若发生疫情能够像8月海南疫情快速控制住也行),公司管理层预计三季度和四季度销售收入会有显著增长,甚至维持原定的全年销售目标,因此个人对全年归母净利润持乐观态度,若能够像去年三季度正常情况盈利30亿毛估(去年四季度有疫情影响拉低了盈利导致旺季不旺),因此在下半年没有疫情影响下,2022年中国中免归母净利润预计能在去年基础上稳住,预计100亿左右。原估计2024年归母净利润翻倍至200亿,现在推迟一年预计2025年能够达到200亿目标。

鉴于近几年资本开支大,疫情不可控以及港股折价上市等瑕疵,在此基础上估值打八折处理,下半年常规性上调10%。

企业内在价值

=200×80%×(1+10%)/3.5%≈5000亿。

一年内卖点

:

内在价值上限的1.5倍:5000亿×1.1×1.5≈8250亿

2022年预计净利润的50倍(下半年上浮10%):100亿×50×(1+10%)≈5500亿

故一年内卖点取上述两者低值5500亿。

估计后面有资金会直接买港股,毕竟折价在那里,若没有折价就买A股,也方便沪市打新,毕竟沪市股就这一只。

3、古井贡酒中报跟踪

①上半年业绩表现亮眼

古井贡酒在外部宏观环境较差的情况下,第二季度营收仍实现近30%的增长,且归母净利润增速快于营收增长,高达39.2%,总体来说今年上半年业绩表现亮眼。上半年营收90.02亿,同比增长28.47%,归母净利润为19.19亿元,同比增长39.17%,非常牛掰,同时上半年合同负债余额34.28亿元,环比减少12.65亿元,同比增加12.14亿元,同比增幅高达54.86%,预计与第一季度客户打款积极性高,第二季度发货确认收入有关,也为下半年业绩做保障。

【数据来源:公司中报】

公司也存在行业共性问题,钱多的烦恼,中报中的货币资金高达167亿,占总资产57%,都超过2021年的营业收入了,若不能找到好的投资方式仅靠银行理财这种保守手段,收益太低,是一种浪费,还不如多分红给我们去投资呢。

②次高端战略稳健发展,但全国化战略不太理想

1)省内优势明显,次高端战略发挥作用

安徽省内消费升级趋势显著,古井作为徽酒龙头,古8精准卡位200元~300元的价位带,市场基础好,预计持续受益,古16+古20当前聚焦宴席和商务消费,持续拔高品牌势能,重塑古井老八大名酒的品牌地位可期。

上半年年份原浆、古井贡酒、黄鹤楼分别实现收入67.05亿、9.01亿、6.31亿元,同比增长32.26%、11.80%、8.53%,其中年份原浆销量2.89万吨,同比增长24.45%,吨酒价23.20万元/吨,同比增长6.27%,年份原浆系列量价齐升引领增长,产品结构持续升级,次高端战略在发挥作用。

2)全国化战略不太理想,增速明显低于华中地区

公司围绕“全国化、次高端”战略,重点布局苏鲁豫浙冀等市场,逐步向全国其他市场进行辐射。从中报表现的数据看,次高端在发挥作用,但全国化战略目前效果不太理想,华中大本营地区增速超过30%,华北和华南增速远落后30%,华中营收占比高达87.51%,还是靠大本营(安徽、湖北)本地支撑,全国化还得继续努力啊。

【数据来源:公司中报】

③内在价值调整

继续使用2021年报跟踪时的估值数据,2021年古井贡酒归母净利润22.98亿,预计近三年年化增速15%,2024年古井贡酒归母净利润=22.98×1.15×1.15×1.15≈35亿,由于2022年上半年归母净利润19.19亿,同比增长41.15%,按去上半年业绩60%毛估,预计全年归母净利润能达30亿,超过我的预期,因此估值按照下半年常规性上调10%。

企业内在价值

=35亿×(1+10%)/3.5%=1100亿。

一年内卖点

(考虑B股流通性不好,卖点都打八折):

内在价值上限的1.5倍=1100×1.1×1.5×80%≈1450亿

2022年预计净利润的50倍=30×50×80%≈1200亿

故一年内卖点取两者低值为1200亿。

4、牧原股份中报跟踪

①猪周期处于底部反弹上行期,牧原上半年亏损近67亿

从2021年6月至2022年5月近一年间,中国市场生猪销售均价处于低位(低于成本价),相当于亏了一年。自2022年6月份,生猪价格上升至16元以上有盈利,导致第二季度亏损幅度较第一季度显著收窄,第一季度、第二季度归属于母公司所有者的净利润分别为-51.80 亿元、-15.03 亿元,合计亏损近67亿,上半年共销售生猪3128万头,同比增长79.39%,完成全年上限目标5600万头的56%,下半年若价格能稳定在20元以上,相信能够快速释放产能,不排除超额完成目标。

【数据来源:公司中报】

进入7、8 月份,生猪价格平均在21元/kg以上,若九月份猪价能继续维持在21元上,三季度盈利=450万头×(21-15.5最新公布的完全成本)元/kg×100kg(平均生猪销售正常重量110kg,有部分仔猪约30kg拉低重量,按100kg毛估)×3≈75亿,就能抵平上半年75亿元的亏损,目前处于猪周期底部反弹上行期,四季度若能继续保持21元/kg的猪价(大概率能保持住),第四季度赚的就是全年盈利,明年猪价上行和产能释放就是一个很好的收获期。

【数据来源:公司公告】

②生产效率稳步提高,屠宰业务年内预计盈利

1)生产效率稳步提高,低成本优势明显

公司生猪养殖生产效率稳步提升,截至7月份全程成活率83%(一季度约为80%);PSY约为26(一季度约为24);能繁母猪年平均胎次2.4左右,能繁母猪6月末公司能繁母猪存栏为247万头(一季度为270万头),能繁母猪呈现小幅度波动,主要基于公司自身经营需求,随着生猪市场行情好转,下半年能繁母猪数量将持续回升。

生产效率的提高带来总体成本下降,公司二季度生猪养殖完全成本环比改善,目前公司完全成本15.5元/kg(一季度约为16元/kg),2022年公司完全成本目标为阶段性实现14.5-15元/kg。

从牧原股份回复证监委的报告可以看出牧原股份生猪养殖完全成本的构成,饲养饲料成本约占60%左右,与同行基本一致,同行饲料成本占比为56%~68%,另外人工费用占比约14%,折旧占比约12%,其中折旧是非现金成本,跟业绩会说的2元左右基本一致,这些是跟踪牧原股份比较重要的数据,作为记录备存,当然完全成本也是动态变化的,但构成比例基本稳定。

【数据来源:公司公告】

同时牧原股份完全成本一般能低于行业3元/kg左右,主要是仔猪自养,相比同行外购仔猪要低;或同行代养模式下的额外花费的头均委托养殖费用平均在3元/kg左右,并提供了详细对比数据,也是值得记录备存。据统计猪价要到24元/kg才符合大部分养殖户心理预期,而且价格消费端也能承受。总体来说牧原股份低成本优势还是很明显的。

【数据来源:公司公告】

2)屠宰业务产能投放将加速,预计年内盈利

公司屠宰业务的出肉率为70%~75%左右,生猪采购、猪肉产品销售均按照市场价格确定,肉食销售方面,目前公司已在全国22省份设立服务站,销售团队人员600余名,已服务农批经销商、连锁商超、连锁餐饮、食品加工企业、新零售等B 端客户超5,000家。公司当前在广东省、海南省、江苏省均有布局养殖基地并开展相关生猪销售业务。

今年上半年公司屠宰生猪351.5万头,完成鲜、冻品猪肉销售33.68万吨,屠宰业务实现营业收入50.75亿元。当前已投产的屠宰产能为2200万头,产能利用率仍处于爬坡阶段,各项费用较高,目前屠宰业务尚未实现盈利,预计2022年末屠宰产能将超过3000万头,根据管理层透露争取年内实现盈利。

③有息负债与资本开支情况

1)有息负债规模还是较高,公司预应手段较多

公司持有的货币资金及获得的银行授信较为充足,具有较强的融资能力及资产变现能力,能够覆盖短长期偿债需求,中报显示牧原股份有息负债合计约581亿(一季度601亿),同时公司具有多重偿债资金来源,包括充足的货币资金136亿;公司具有较强的融资能力(未使用授信额度为196亿元+公司储备债券批文合计220亿);大股东能够在必要时通过股权质押为公司提供资金支持;公司存货(消耗性生物资产及原材料)和生产性生物(仔猪和能繁母猪等)变现能力较强,必要时可作为公司短期偿债的资金来源,同时公司生猪销售业务采用“钱货两清”的销售结算模式,具有良好的经营现金流创造能力。

2)合理利用猪周期上行期现金流,及时高速扩张

公司前几年根据生产运营情况,结合生猪价格等市场条件,在保证现金流安全的情况下规划产能建设(据管理层透露今年下半年暂无计划),总资产从2014年上市时的41亿扩张到2021年底的1773亿,生猪销售数量从185.9万头到2021年的4026.3万头,今年达成目标5600万头基本没有压力,扩张速度惊人。

由于公司储备养殖1亿头的土地资源上限,后续再像以前大规模扩张不太现实,按照1亿头预计,结合公告显示的单位养殖产能投资额1570元/头,现有产能7000万头,还需要建设3000万头的资本开支约为471亿,中报显示的1300万头屠宰项目预算20亿,毛估建满1亿头屠宰还需要约100亿(6500/1300×20),合计还需要571亿的资本开支,能否在这一个猪周期上行期完成扩张,我们拭目以待。

④内在价值调整

继续按照2021年报跟踪时的估值执行,由于生猪价格变动差异大,希望在正常猪肉价格水平就能取得较好的收益,这样不用花心思去猜猪价,就将十年平均头均利润打八折处理,即头均利润为435元×80%=348元。

【数据来源:公司年报】

牧原股份现有7000万头产能,相信在猪周期高点能够快速释放,同时考虑到有息负债、资本开支高这些缺点,估值打八折处理。

内在价值

=7000万×348×80%/4%≈4800亿。

一年内卖点

=4800亿×1.1×1.5≈8000亿。

以上仅为个人投资股票的思考与价值投资的依据,均有判断错误的可能和思考不全的风险,不构成任何投资建议,不对任何人盈亏负责,切记!!!

中国中免(SH601888)古井贡B(SZ200596)牧原股份(SZ002714)

#价值投资##深度财报分析##雪球星计划#

e大海航行靠舵手:

回复@年轻飞扬的背影: 对。这是b股里的长牛股。//@年轻飞扬的背影:回复@e大海航行靠舵手:必须加上古井贡B(SZ200596)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688551 SZ300113 SZ002329 SH688261 SZ300454 SH603887 SH900929 SZ002298 SZ000407 SH600692 SH600273 SZ300600 SZ300793 SZ300519 SZ300847 SZ002391 SH600822 SZ002716 SZ000739 SH600138 SZ300550 SH600744 SZ301043 SH603053 SZ300213 SH601116 SZ300878 SH603048 SZ300566 SH600483 SZ300991 SZ300026 SH601890 SH600429 SH688128 SH603019 SH600966 SH603866 SZ002003 SZ000633 SH605218 SZ000567 SH603126 SH600362 SH603989 SH600201 SZ002798 SH600116 SH600298 SH600516