2022-09-05今日SZ000606股票最新净值和交易情况

晚来停清:

*ST顺利(SZ000606)连续跌停还无脑唱多的人

你真以为别人发帖是为了带着你发财?

是为了减少恐慌盘,让盘口能打开跌停

给个缝别人就跑掉了

而你们还在死守

你真的看好顺利的话

为什么不出来等止跌再进?

说了连续涨停的股

一定会有回调的

最少几十个点

但凡玩st玩的多的人都知道

这时候还在唱多居心何在?

自己想想吧

博索宏:

*ST未来(SH600532)*ST顺利(SZ000606)*ST博天(SH603603)未来一直回调,顺势下杀,很多人不断给我说,可能重组要黄了!非常担心!我不想写未来,毕竟这股成了就是王侯,败了就是贼!但是很多人反复问,还是写几句话:

如果是假收购,未来通过假收购,想得到什么?能得到什么?

思考问题,正向思维,求证收购成功和失败的各种因素,没有错!同时要反向思维,

就是拉高股价,控股股东和利益相关人赚的盆满钵满,出货完毕,出货的正收益远远大于退市带来的损失。

如果是假收购,未来想得到的只有一个目标:这是他们假收购的唯一目的,代价就是假收购的收益要远远大于退市的损失。

对于比较冷清的个股来说,它们可能某日换手率达到10%或者20%就是主力进行了一次出货。

我们回到未来的走势,一般庄股要出货,基本规律是:1.股价最少2倍以上。2.高换手大成交。一般主力高位出货换手率一般是在15%—30%这个区间,并且分场景主力出货换手率也是不同的。在交易比较活跃的个股中,可能换手率达到40%-70%的时候主力才算出货,又或者连续几日都保持在25%-35%之间。

过去一周和本周

未来从13元走起到最高价28元!股价翻了一倍。,累积换手率只有可怜的12.5%。可怜的庄家!真要假收购,就为了这几个钱?赚的这几个钱,可能都不够前期沟通费!

所以,庄家现在要是给你一口气干到40-50元,你还真要注意点了,就现在这个位置,这点换手,他要是假收购,把未来搞退市了,岂不是赔的底朝天?赔了夫人又折兵啊!

无利不起早!庄家现在假收购没有收益,相反赔的会很惨,他怎么能是假收购了?

关于收购成功我总结了10个正向因素!这里就不多言了,大家自己总结品味即可!认知、功底,缺一不可!不要过多的纠缠于无伤大雅的细节问题,特别会让一个人迷失了主航道!

慎!!!慎!!!

个人胡言乱语,切不可做投资依据!切记切记!

再次声明:我就是个人分析记录自己思维!

主力的卧底:

未来会来ST海越(SH600387) *ST顺利(SZ000606) *ST必康(SZ002411)

采光井:

*ST顺利(SZ000606)

从不搞暧昧,只想搞自残。

1、顺利2020年报后带帽、2021年年报后带星,是哪一家审计单位搞的审计?

2、这家审计单位这两年分别审计了哪些上市公司?

3、这家审计单位是什么时候进驻的?

4、彭聪是什么时间被带走的?

5、负责顺利年报的审计单位负责人是谁,分别负责过哪些公司的审计?

6、顺利的商誉为何2020年不一次性减值完?

7、为何2020年能保证净资产为正?

8、为何2021年把可待售资产无偿减值为0?

9、彭聪案子是否已经结束?

10、为何顺利从不搞暧昧,从未表现出较强的求生欲,却只想搞自残?

高盛亚洲:

*ST顺利(SZ000606)大家注意前三大股东持股按市值算没多少了,国资随便几个亿就能做大股东,不管是转让还是拍卖。

十里尘香:

首先声明我是一枚小散,关注并入手顺利是去年七月份,中间进进出出,6月份以来顺利天天大宗交易,感觉要有异动,于是7月份接那天的跌停打进来几万股,自此一路向上,中间基本没回调,这次连续四个跌停,忍不住,于第二个跌停就匆忙补仓,这几天直面硬抗。

我想说的是,顺利这次也许真的要有自救动作了,新班子组建半月不到,没闲着,和之前明显的区别是,信息公布很快,很及时,说明保壳动作一直在推进。私募进来不会吃个短线就走,如果纯为了桌下协议拉高股价解放股东出逃,没必要大费周章的组建新班子,也不会借款给顺利摆脱目前的局面,只要编点故事就能把股价推上去,青海国资更没必要派个还算比较重要的人物进入顺利,他们更珍惜的是政治前途。

说说这几天的调整,从底部起来已经翻倍还多,四个跌停不过分,并且这四个跌停除了一字板那天,另外三个跌停纯粹是没必要的,明明盘面已经稳定,仅用几千手就直线砸了下去,这难道是出货吗?特别是2号早上5万手反复压单,撤单,让别人的单子排在前面,见过这样出货的活雷锋吗?

最后,只要认同国资和私募这次入场目的是拯救顺利的基本逻辑,那途中的涨涨跌跌都是过程,不要天天涨,天天开心,一下跌就唱空骂娘,这个是拖,那个坏蛋,也许当初你就是信了拖的话才操作了顺利,退一步讲,即便真的是拖把你拖进来的,那也是在1块多的底部开始唱的,你该庆幸。

明天就开盘了,通过周五晚的公告及周末心情的调整,至少盘面不会恐慌了,平常心对待,若看好顺利就坚守一下,给新选出的班子一点信任,谁也无法预料后面的结果,收益总是与风险并存。

本文

寒江客:

*ST顺利(SZ000606) 待到秋来九月八,

我花开后百花杀。

冲天香阵透长安,

满城尽带黄金甲。*ST辅仁(SH600781)

st周瑜:

1.个人原因:

(1)在2022的五月到八月,博天 辅仁 未来 必康 澄星我都参与主升浪疯狂了一把,但为什么我九月重点集中去做海越?不是说他们不看好了,他们都是非常好的标。时间点到了九月我个人更偏向于防守票,这是我个人原因。外面的大行情也不好很不稳定,我更想安全的渡过下半年,保护好我的本金。

(2)在去年退市了40家的情况下,st海越首先最关键的就是肯定不会退市,净利润扭亏为盈,营收轻松过亿,摘帽只差结案了。因此海越相对来说非常的安全!这也是我持有他最大的原因之一,当然安全的标很多,我为什么重点做海越,因为在他安全之余他还有很多未实现的预期和逻辑,稳中求进,趋势向上。

2.预期:

海越的逻辑炒作节点

1.结案预期。海航系已经全部结案只有海越了,结案公告随时出,海越结案可以炒作一波。

2.摘帽预期。只要结案后,走流程即可直接申请摘帽,无需等待年报。当地政府比公司都急着摘帽!因此摘帽几乎已经是板上钉钉的事。

3.定增预期。海航就是先例,结完案立即就定增了,最近海越压价明显,很有可能就是为了定增。

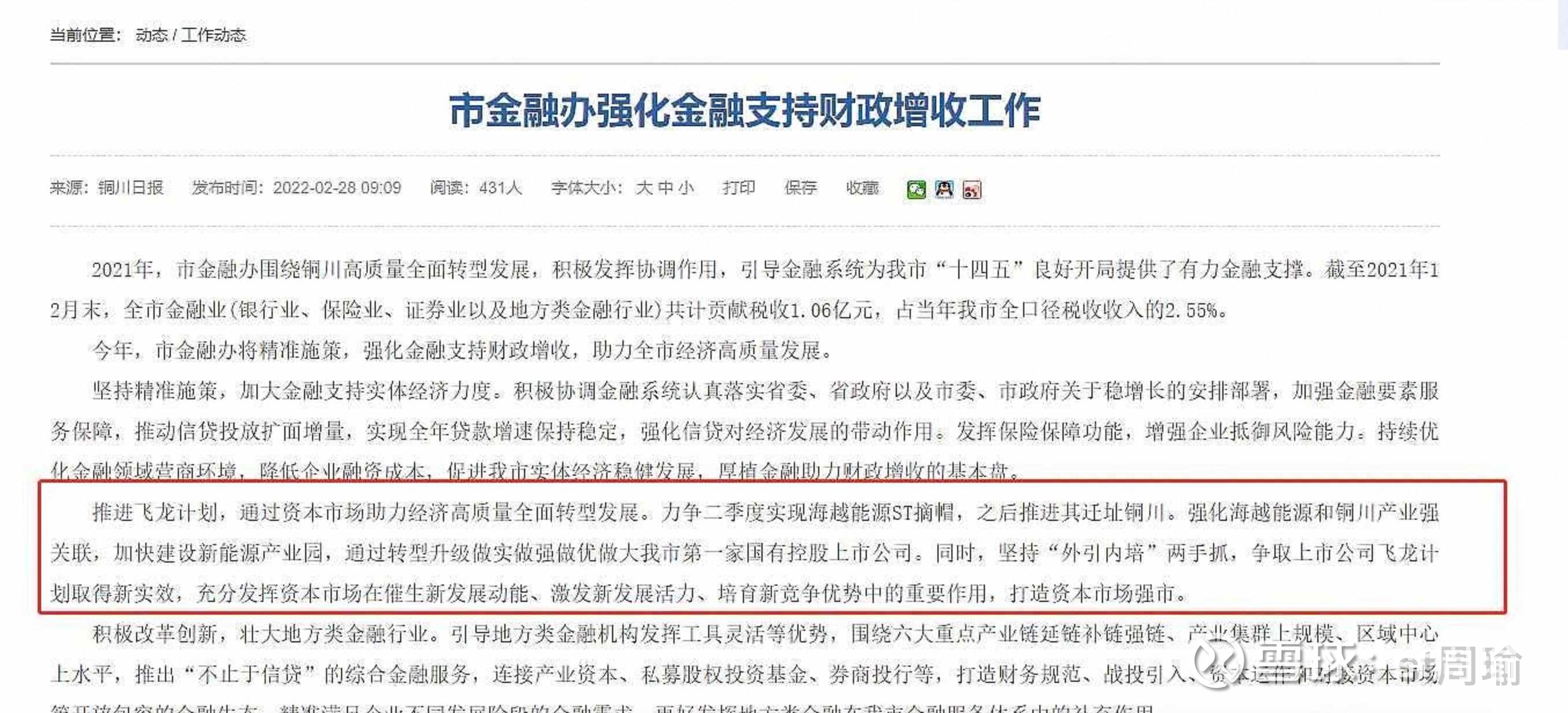

4.转型新能源预期。公司已经在西安和铜川大量招工了,因此等结案摘帽后工司便很快就会迁址。铜川市的飞龙计划也明确提出要重点发展新能源,作为当地第一家国资上市海越必须转型。

5.钒电池储能预期。公司已经和陕西政府签订了协议,公司也一直在积极行动。海越也是st里面唯一一个设计钒电池概念的。

6.锂电池预期。锂电产业去年提出了,已经有了初步协议,最近也刚买了地,公司确实在为转型行动。

7.公司创投预期。公司投资了很多新能源汽车项目,投资眼光独到,包括了蜂巢能源,零跑汽车等著名项目,零跑汽车也将在香港上市。

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

附:实现这么多预期是一件很漫长的事,因此海越需要有耐心的人来做,喜欢超短的确实不合适做海越。道阻且长,行则将至。道路是曲折的,但是趋势是向上的。万里征途的第一步就是:结案。结案公告随时发布,万里长征随时出发。最后祝大家守得云开见越明。

ST海越(SH600387) *ST必康(SZ002411) *ST博天(SH603603)

主力的卧底:

海越下周起飞ST海越(SH600387) *ST顺利(SZ000606) *ST必康(SZ002411)

浅薄之剑:

*ST顺利(SZ000606)退市中天(SH600856) 相同的,该走啦,该走啦。不服的可以去看我昨年对中天的判断。同工之妙呀! 我敢说他肯定会有一个连续a杀。然后反弹直接退市。

韭菜新工厂:

*ST顺利(SZ000606) 最近一直关注这个股票,到底有没有不退市的可能?有什么方案?

永远的冠军_ST王:

转型中的海越能源

,已知项目

下面是商洛县的招商新闻:

商洛高新区钒液流储能产业园项目

2022-07-16 12:14:00 来源:

商洛新闻网

项目名称:

商洛高新区钒液流储能产业园项目

项目单位:

商洛高新区管委会,金钼集团五洲矿业公司,该公司拟先期建设年产200MW储能电池制造生产线,配套建设控制系统、检测中心、储能电站系统集成等。

项目内容:

占地500亩,建设钒液流电池生产线(钒电解液配置车间、储能电堆生产车间、离子隔膜生产车间、储能系统总装车间、储能研发中心和控制中心等),配套建设以钒氮合金清洁生产工艺为主的钒系列产品生产车间、大规模钒液流储能电站、“光储配用充”一体化的智能微网示范基地,打造一个100%利用可再生能源的产业园区。

投资总额及合作方式:

总投资20亿元,合作方式:独资、合资均可。

市场预测及投资回报分析:

项目建成后,年收入可达40亿元,税收2亿元。

联系单位:商洛高新区招商服务局

联 系 人:朋洋

电 话:0914-203098818992468063(微信同号)

地 址:陕西省商洛市商丹大道1号

邮 箱:slgxzsj@126.com

下面是签约新闻

下面是10万吨铝电解质综合利用项目

这项技术来源于中科院

已经完成投资4.67亿元,公司却未公告,可能是因为两项原因,第一,有可能前期投资是政府投的,即土地政府出,厂房政府建,公司只是租用厂房,这样可以减少公司投资 ,提高公司效益。第二、有可能这个项目是公司的再融资项目,所以暂未公布。等到摘帽后,再融资时即会公告。

单单这两个项目建成后,每年净利润就有10几亿,按照储能电池50倍以上的市盈率,公司市值将接近千亿……

也许就在明天,也许就在下周,必然大爆发……

*ST顺利(SZ000606)*ST博天(SH603603)ST海越(SH600387)

采光井:

*ST顺利(SZ000606)

1净资产回正有可代售资产,顺利这2年的年报有隐藏的大杀招,2营收过亿与净利润为正是“且”的关系,扣非营收不好,那净利润不是个大事。这个是保壳的办法,关键不一定走的保壳路线。

虎鲸王:

ST曙光(SH600303) VS*ST顺利(SZ000606) 一个明牌,一个盲盒

曙光,9月29日二股东股权在阿里拍卖,10月10日大股东股权在京东拍卖。一旦股权拍卖成功,大、二股东就易主,将是新的起点,已近明牌,至于谁可能拍下来?后续再看吧,雪球很多人挖很多了。

曙光,没有退市风险,安全系数高。已经明牌,适合稳健型的投资者。

顺利,之前一个非独立董事选举,姜弘弃权票,迎来的4个跌停。周五晚上又一个公告,关联公司借款5,000万给上市公司(图片褐色方框)。虽然这个公告不足以保壳,但说明新的管理层实实在在的已经开始做事,估计后面还有组合拳。后续能否成功保壳、注入什么资产?均有不确定性。一个盲盒。

再次强调:*st顺利毕竟带*,有退市风险,需要投资者个人把握,特别是对*ST没有经验的投资者,要更谨慎。

下周,2只票,在消息刺激下,均有可能上涨。因为从写这2只票以来,都有一定上涨幅度,为了防止随时到来的回调,避免因看了我的雪球投资者高位买入而亏损。之后会减少更新这2只票的频率。

良5596:

*ST顺利(SZ000606)求教个位大神,除一二大股东外,青果子实际持有顺利办股权7%左右,一二大股东股权都已冻结,请问,一二大股东股权将会何去何存,国资如果要控股顺利办会有哪些可能实现的可行性方案

青春橄榄绿:

*ST顺利(SZ000606)看了最近一天的发言,有大v清仓后提示风险的,有无脑唱空的!总结来说,下跌途中提示风险的没有好人,无脑唱空的不是蠢就是坏!股市有风险,投资需谨慎!

用户2365097040:

顺利 st板块中第一只十倍股 逻辑最硬,没有之一

*ST顺利(SZ000606)

下半年最大黑马,没有之一!

1个弃权票4个跌停.今天全部赞成票.新懂事会运作效率提高 年底保壳有望(早几天恢复上市的盈方微 涨6倍 也是懂事不断借钱给公司运作)

厅级干部当市值16亿上市公司董事长,绝无仅有!

顺利是给予了很高的期望的,名字就很顺利,代码606也很顺利,主要是还在青海,青海这些年总是能给人惊喜,无论是盐湖股份借壳ST数码还是青海春天借壳ST贤成,青海永远不想浪费任何一个上市公司的壳资源,而且也没有一家退市的上市公司,但青海目前也只有11家上市公司,所以我们也对激发了我们跟踪、投资顺利的好奇心。其实顺利也完全秉承了打不死的小强精神,从早期的上海青海明胶到后面的神舟易桥到现在的顺利,业务虽不断变更,但永不退市。

私募公司已经是国资外的第二位置了,且均出任公司要职。两人都是财务达人,很明显重要任务就是帮助公司理清财务问题,保证借壳顺利!

目前根据公开的消息,再次确认:

1当地国资态度100%,要全力保公司;

2保公司最快的就是把国尚新能装入,国尚董事长已经来做发展战略主任了,都是国资体系,装入是国资给的任务!

3到年底要完成重整,进度必须快

如果注入国尚,资产质量究竟如何?

两张地图对比,光伏发电效率,青海比东部地区高50%,简直就是印钞机。

西宁开发区管委会副主任黄国俊:<< 青海如何打造千亿锂电产业基地>>写到:

年产1万吨正极材料较内地电度电价0.65元计算,每年节约电度电费约400万元,相对较低的电价是发展锂电产业的比较优势。

如注入是锂矿,预期价值更高。不排除这种可能性

st板块中第一只十倍股吗?

姜弘,目前是唯一的省国资委厅级领导担任战略发展委员会主任st股,且市值仅十几亿,资产注入预期强烈。青海国资委旗下国尚新能源于2022年7月22日,法人代表变更为姜弘,青海国资委又于2022年8月1号提名姜弘担任ST顺利非独立董事,难道真的只是偶然?(考虑到新的球友,尚不了解这支票炒作的逻辑,所以加一句。有兴趣的看前面帖子)下面正文:

今天查了一下他们股权结构,理顺逻辑。

结论是:

1、大概率注入青海新能源,而不是市场担心的注入新疆某个企业! 2、st顺利必成为大牛股。而刘春斌、杨晓燕只不过春江水暖鸭先知而已!我们坐在他们的后座上,扶好坐稳!

重整重组题材是所有题材里,最具吸引力!最具想象力!最具爆发力!

相当是一家新股上市!而作为普通投资者可以通过自己判断拿到原始股唯一机会!俗话说富在险中求!而这个险是要通过事物表象去剖析其本质!通过概率去衡量!现在顺利有没有退市风险,肯定有,否则也不可能只有两块多钱,但有没有升十倍机会,显然也是有!那就看看两者谁概率大!

显然顺利不重组就只能退市!大股东股份,国资股份,私募新增持股份会一文不值!所以重组是唯一出路!

表象看几点,连不提名非董,国资提名厅级干部非独董,私募1-3季度增持一家濒临退市公司股票,彭被排除在董事会外!第一批提名同一天,股东大会后第二天就公布高管任职,这一系列表象下面本质是什么?是多方已站在国资一方,并提前达成共识!且已设计好了一场注资大戏剧本!

重整重组就意味着变更主业,而这个变更主业又是最火新能源,就相当是一家新能源上市新股,会值多少钱?珍惜现在手里筹码!两块多钱新能源上市新股实在是太便宜了!

一、ST顺利的几个看点

1.壳资源很干净。

其实大家都非常清楚,顺利走到今天完全是因为大股东和二股东之间的内斗,虽然公司业务是千疮百孔,但是两位股东相互监督,公司内控方面的违规操作竟然特别少,无对外违规担保,无大股东占款,无证监会立案调查,纵观整个ST市场,公司内控相对而言问题不大,公司的主要问题是:这些问题都是比较容易解决的财务问题问题,说白了就是拿钱能够解决的问题,相对于新余国资接手的ST奇信,是非常的干净。

2.处置问题级别高。

通过对比可以发现,青海国资在上一届董事会中是没有派出高管的,这次青海国资破例派出董事已经释放了明确的介入信号,而且还派出了一位副厅级的干部,这足以说明青海国资这次介入的深度,青海国投是属于青海省国资委直接管理,而原大股东彭聪的案子也是青海省公安厅在处理,将一个上市公司处理的高度提到省级的,放眼全国,好像不多吧?从姜弘个人的从业履历来说,有大量的股权交易、证券从业、资本运作方面的经验,而且还是盐湖股份的二把手,同时还在不久前任青海国投下面的国尚新能源的法人,这应该不是巧合。如果不相信青海国资派出的姜弘,难道我们去相信诉讼缠身的彭聪吗?

3.亏损业务加速剥离。

其实公司目前的主业是企业相关的服务,代理记账、报税、工商信息登记等,彭聪在全国跑马圈地,收购了好多这种类似的公司,但是收购了以后没有形成规模效应,反而年年亏损不断,从2021年的年报中看出,公司大概处置了33家拥有控制权的子公司,大量的剥离之前收购的外省的子公司,这种剥离基本就是“打扫干净屋子请主人”的思路,证明公司已经对目前的主业已经完全失去了信心,这基本上为未来公司引入新业务奠定了一个良好的基础。

二、资本运作方向盲猜

1.注入太阳能光伏电站预期。

青海作为全国太阳能资源的一类地区,拥有大量优质高效的的光伏电站,而青海国投下属的国尚新能源主要是从事太阳能光伏电建设和运营,姜弘又是青海国尚新能源的董事长、近期的法人变更更加增强了这种预期,国尚新能源的注册资本金就达到了7个亿,青海作为全国的新能源基地,目前还没有新能源相关的上市公司,目前来看,注入太阳能电站的预期可能性较大

2.注入盐湖资产或钾肥资产预期。

青海属于全国盐湖开发比较成熟的区域,8月9日明确提出要整合盐湖全产业资源,推进盐湖全重组工作,而背靠盐湖股份,加上成熟的盐湖提锂技术,盐湖提锂注入的可能性也是较大的。

3.重整预期。

顺利目前最大的问题就是国资占比较低,而公司目前的问题就是错综复杂的股权关系,业务中最大的障碍就是顺利收购股权之前的往来和剥离股权后的往来,光速重整能够快速解决这些债权债务关系,引入战略投资人,增加国资控制力度,加上省级国资的推动,重整能彻底的解决公司面临的复杂局面

青海省人民政府关于进一步提高上市公司质量的实施意见

这个意见很细,每一点都有责任单位。

包括省法院,未来如果走破产重整之路,法院必须在ZF领导下,配合重整工作

破产重整看似时间久,但顺利不一定会很久!顺利重整不用招募投资人环节,国资与顺利就可签协议,这就省去了一个多月!债权人申报一个月,相关会议,相关审批一个月平行推进,四个月时间确实很紧,但可以满足!实在年底没有完成,还可以进行财务展期,之前有这样案例!(ST北生38天完成重整)

公司要在年底前给出方案,进入实质的重整,不然到年底就要退市!留给国资的时间不多了。(这也说明未来2-3个月公司需要不断推进重组进程,不会拖很久。)

4.股权转让预期。

当然,目前彭聪身陷囹圄,等到国资掌控局面后,向国资转让自身所持股份,交出控制权,保证自身安全,从这次连良桂没有提名非独立董事能够看出,连良桂基本已经倒向国资,转让一部分自身股份,跟上国资吃肉也未可知

顺利的主线,即青海省国资委那条线老师们都挖的很深很全面。周末闲来无事,把顺利的私募股东这条线挖了下,作为交叉验证。

杭州霖诺+深圳华涵一季度之后进入前十大股东,推荐候选人:杨晓燕和刘春斌。从两人的历史履历可以关联到中诚国达集团有限公司。

中诚国达集团有限公司,隶属于中国民生开发集团有限公司,注册资本7亿元,是一家多元化经营的集团公司。…公司专注于不可或缺且富有成长性的细分行业和区域市场。以石化、新能源、高新技术实业以及资产端为发力点,导入全产业链经营的思维,实施贸产融一体化运作… 从公司介绍中可以看出这是一家专注于资源、新能源以及科技类细分领域的投资公司。

刘春斌曾任中诚国达投资新疆有限公司执行董事兼总经理(22年7月6日卸任)

杨晓燕曾任中诚国达集团监事(22年6月15日卸任)

那么现在的明牌是:专注于资源、新能源及科技类细分领域投资的资本,于一季度之后开始买入606的股票并进入上市公司十大,且仅买到3.04%足够提名非独董候选人就停手,并在后续委派了经理及监事来作为董事侯选人,丝毫没有抢董事长这个一号位的意思。

我倾向于保壳方案已经在桌下谈拢,606转型资源或新能源的路线已经接近明牌。

今年ST澄星 从1.86涨到18涨幅900% ST红太阳从3.4涨到18涨幅600% 众和 从0.4涨到9.2涨幅2300%. 盈方微 低价 绝版 芯王如果从2.25涨到18不算高.

ST 江特—江特电机 1.25—32.56元

ST 宜化—湖北宜化 2.44—35.00元

ST 藏格—藏格矿业3.55—41.77元

ST 舍得—舍得酒业26.42—264.96元

ST 慧球—天下秀 2.73—24.60元

ST 宝鼎—宝鼎科技3.57—31.78元

ST 凡谷—武汉凡谷3.53—32.28元 ST

伊利—伊利股份 6.45—52.24元 ST

嘉瑞—华数传媒1.25—63.35元

ST 大成—妙可蓝多2.10—65.50元

ST 水井—水井坊3.33—107.68元

ST 酒鬼—酒鬼酒2.25—232.18元

ST 中燕—通策医疗1.56—309.84元

用户2365097040:

*ST顺利(SZ000606)1个弃权票4个跌停.今天全部赞成票.新懂事会运作效率提高 年底保壳有望(早几天恢复上市的盈方微 涨6倍 也是懂事不断借钱给公司运作)

置顶 删除 举报 评论 点赞

躺平成长股不做T:

*ST顺利(SZ000606)

公告我没看,但是想一想谁会借给一个即将退市公司5,000万。钱多打水漂玩吗?

所以下周一想卖出的可以在盘中自由卖出了,感觉不会再封跌停板了。

想看底牌的可以继续小仓位坚守。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000990 SH688728 SH600696 SZ300466 SZ002538 SZ000839 SH603206 SZ300679 SH603590 SZ002168 SZ300465 SZ300612 SH688150 SH603661 SZ001208 SH600727 SZ002137 SH600358 SZ002928 SZ002175 SH605089 SH601369 SZ301024 SZ300716 SZ000627 SZ002421 SH600713 SH603063 SZ002900 SZ002942 SH600152 SZ001296 SZ301059 SZ300877 SZ300710 SZ301235 SH600703 SZ002438 SZ000761 SH603039 SZ002815 SZ002793 SH900947 SZ000815 SZ300707 SH601966 SH600865 SH688233 SH600097 SZ300209