2022-09-07今日SH601555股票最新净值和交易情况

潜军:

传艺科技(SZ002866) “血制品黑马”博雅十倍空间的逻辑!血制品公司作为独特的有“资源”属性的医药股,是极少数不受集采影响、能充分分享老年化红利的特殊品种,并且随着血浆当中的新品种不断研发推出,吨浆利润也将持续提高,真正做到“量价齐升”!种子选手博雅更有十倍以上空间的潜力!

在华润加持下,博雅面临“内生+外延”双重高增长的历史性机遇,且目前股价严重低估,妥妥的十倍股!博雅现价比华润收购价还低,目前一百七十亿市值,有四十多亿现金,没有任何有息负债!非血制品业务资产将被华润剥离整合,可卖十五亿左右!那么账上现金将达六十亿元左右,市值减去现金,目前血制品业务估值仅百亿左右,按东吴证券最新研报测算,随着血制品的新品种的研发上市,博雅吨浆利润很快将达131万!目前产能技改后将达660吨,也意味着血制品净利润将达9亿元左右,那么按博雅目前市值,市盈率仅11倍,差不多比钢铁股估值还低,而国际血制品龙头公司平均估值为40一50倍!

同时在华润赋能下,博雅未来浆站将高速增长,2025年1800吨智能工厂一期试生产,目前吨浆利润为96万元左右。未来每年都会有一个新产品上市,满产的时候,按东吴证券最新研报预计吨浆利润将达131万元,这样一来,净利润会到25亿左右,国际市场上血制品公司平均市盈率四、五十倍,例如csl公司市值高达7000亿市值!最保守预计高增长的博雅市值会达到1500亿以上,智能工厂二期3600吨产能投产后,净利将达50亿,市值有望达3000亿!而且目前血制品行业集中度并不高,甚至相当部分的大公司由于大股东财务危机,都面临换主的可能性,可以说血制品行业充满了并购机会!在并购之王华润的加持下,面临空前的外延式并购机遇,未来博雅的并购想必十分精彩!贵绳股份(SH600992) 比亚迪(SZ002594)

每日经济新闻:

每经AI快讯,东吴证券09月04日发布研报称,给予联创电子(002036.SZ,最新价:16.34元)买入评级。评级理由主要包括:1)事件:蔚来、比亚迪、吉利极氪等新能源车企公告2022年8月销量数据;2)8月车载核心客户全面开花;3)车载镜头及模组业务客户资源丰富,高速增长有望延续;4)布局中控屏、激光雷达、HUD,卡位车载光学平台型公司。风险提示:自动驾驶渗透率不及预期;光学镜头出货不及预期;毛利率下滑风险。

AI点评:联创电子近一个月获得11份券商研报关注,买入8家,增持1家,平均目标价为22.29元,与最新价16.34元相比,高5.95元,目标均价涨幅36.41%。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

云一平:

东吴证券(SH601555)

东吴证券给予茅台科技狂买评级

每日经济新闻:

每经AI快讯,东吴证券09月03日发布研报称,给予姚记科技(002605.SZ,最新价:15.07元)买入评级。评级理由主要包括:1)新游前期投入影响短期费率,但Q2盈利能力已环比改善;2)扑克牌业务稳增,休闲游戏和广告业务上半年有所承压;3)前瞻布局球星卡业务,或有望打造下一个增长点。风险提示:政策监管风险,商誉减值风险,新业务发展不及预期。

AI点评:姚记科技近一个月获得4份券商研报关注,买入4家。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券09月03日发布研报称,给予振华科技(000733.SZ,最新价:114元)买入评级。评级理由主要包括:1)上半年营收利润大幅增长,下游高需求量推动业务发展。公司;2)增资奥罗拉推动MOSFET产业化发展,转让振华研究公司降低投资风险。风险提示:1)下游需求放量不及预期;2)产能扩张达产不及预期;3)高性能产品研发进展不及预期。

AI点评:振华科技近一个月获得9份券商研报关注,买入6家,增持2家,平均目标价为168.11元,与最新价114元相比,高54.11元,目标均价涨幅47.47%。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券09月03日发布研报称,给予徐工机械(000425.SZ,最新价:5.14元)买入评级。评级理由主要包括:1)业绩表现优于行业,下半年增速有望回暖;2)原材料价格上涨导致利润率下滑,下半年有望修复;3)整体上市在即,“新徐工”扬帆起航。风险提示:行业周期波动加剧,原材料价格波动,疫情影响供应链。

AI点评:徐工机械近一个月获得3份券商研报关注,买入2家,增持1家,平均目标价为5.64元,与最新价5.14元相比,高0.5元,目标均价涨幅9.73%。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券09月03日发布研报称,给予三一重工(600031.SH,最新价:15.61元)买入评级。评级理由主要包括:1)Q2业绩符合预期,下半年起有望触底回暖;2)原材料价格上涨导致利润率下滑,下半年有望修复;3)国际化进入兑现期成为一大亮点,有望拉平周期、重塑格局。风险提示:宏观经济波动;下游基建地产投资不及预期;国际贸易争端;原材料价格持续上涨。

AI点评:三一重工近一个月获得5份券商研报关注,买入4家,平均目标价为18元,与最新价15.61元相比,高2.39元,目标均价涨幅15.31%。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

第一猛男:

在9月2日由东吴证券与SOLARZOOM光储亿家联合举办的“2022 HJT&叠层技术峰会”上,作为HJT领域的龙头,安徽华晟新能源科技有限公司CEO周丹表示,目前公司已经实现了银包铜电池及组件量产出货,产能开始向10吉瓦以上级别大幅迈进。“到今年年底,我们希望HJT电池全成本接近PERC电池,HJT组件全成本与PERC组件全成本打平甚至胜出。”

厦门左手:

【行业龙头透露最新动向:HJT电池全成本年底将接近PERC电池】在9月2日由东吴证券与SOLARZOOM光储亿家联合举办的“2022 HJT&叠层技术峰会”上,作为HJT领域的龙头,安徽华晟新能源科技有限公司CEO周丹表示,目前公司已经实现了银包铜电池及组件量产出货,产能开始向10吉瓦以上级别大幅迈进。“到今年年底,我们希望HJT电池全成本接近PERC电池,HJT组件全成本与PERC组件全成本打平甚至胜出。”(上证报)@目光forest

7X24快讯:

【行业龙头透露最新动向:HJT电池全成本年底将接近PERC电池】在9月2日由东吴证券与SOLARZOOM光储亿家联合举办的“2022 HJT&叠层技术峰会”上,作为HJT领域的龙头,安徽华晟新能源科技有限公司CEO周丹表示,目前公司已经实现了银包铜电池及组件量产出货,产能开始向10吉瓦以上级别大幅迈进。“到今年年底,我们希望HJT电池全成本接近PERC电池,HJT组件全成本与PERC组件全成本打平甚至胜出。”(上证报)

潜军:

ST红太阳(SZ000525) “血制品黑马”博雅十倍空间的逻辑!血制品公司作为独特的有“资源”属性的医药股,是极少数不受集采影响、能充分分享老年化红利的特殊品种,并且随着血浆当中的新品种不断研发推出,吨浆利润也将持续提高,真正做到“量价齐升”!种子选手博雅更有十倍以上空间的潜力!

在华润加持下,博雅面临“内生+外延”双重高增长的历史性机遇,且目前股价严重低估,妥妥的十倍股!博雅现价比华润收购价还低,目前一百七十亿市值,有四十多亿现金,没有任何有息负债!非血制品业务资产将被华润剥离整合,可卖十五亿左右!那么账上现金将达六十亿元左右,市值减去现金,目前血制品业务估值仅百亿左右,按东吴证券最新研报测算,随着血制品的新品种的研发上市,博雅吨浆利润很快将达131万!目前产能技改后将达660吨,也意味着血制品净利润将达9亿元左右,那么按博雅目前市值,市盈率仅11倍,差不多比钢铁股估值还低,而国际血制品龙头公司平均估值为40一50倍!

同时在华润赋能下,博雅未来浆站将高速增长,2025年1800吨智能工厂一期试生产,目前吨浆利润为96万元左右。未来每年都会有一个新产品上市,满产的时候,按东吴证券最新研报预计吨浆利润将达131万元,这样一来,净利润会到25亿左右,国际市场上血制品公司平均市盈率四、五十倍,例如csl公司市值高达7000亿市值!最保守预计高增长的博雅市值会达到1500亿以上,智能工厂二期3600吨产能投产后,净利将达50亿,市值有望达3000亿!而且目前血制品行业集中度并不高,甚至相当部分的大公司由于大股东财务危机,都面临换主的可能性,可以说血制品行业充满了并购机会!在并购之王华润的加持下,面临空前的外延式并购机遇,未来博雅的并购想必十分精彩!*ST必康(SZ002411) ST澄星(SH600078)

每日经济新闻:

每经AI快讯,东吴证券09月03日发布研报称,给予雷赛智能(002979.SZ,最新价:20.3元)买入评级,目标价格为26.75元。评级理由主要包括:1)2022H1营收+4.58%、归母净利润-14.68%,主要系行业景气度&疫情封控&内部变革等不利因素影响所致;2)盈利能力短期承压,主要系原材料成本和费用增长所致,管理体系变革持续优化,未来有望拉升毛利水平;3)下游新兴行业开拓获重大进展(尤其光伏行业增长明显),伺服、PLC等产品稳步推进。风险提示:宏观经济下行,竞争加剧,国内疫情影响加剧等。

AI点评:雷赛智能近一个月获得1份券商研报关注。

每经头条(nbdtoutiao)——大丰收!基金公司这半年大赚725亿管理费,有21家公司收了10亿+

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

国广有话说:

点击蓝字 关注我们

投资要点

事件:

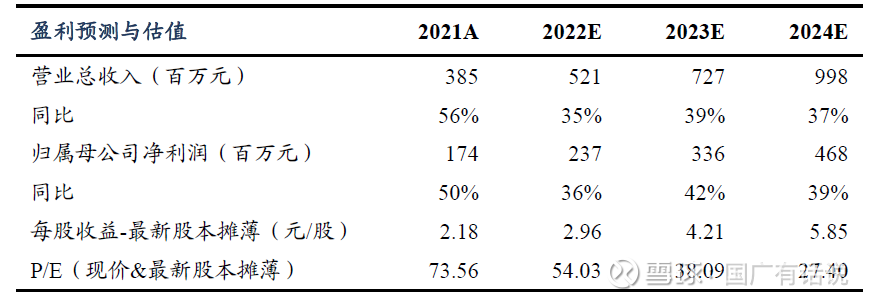

2022年8月29日晚百普赛斯发布2022年半年度报告,2022H1公司实现营收2.29亿元(+30.55%,括号内为同比,下同),归母净利润1.09亿元(+50.99%),扣非归母净利润1.09亿元(+51.46%)。单Q2公司营收1.14亿元(+33.5%),归母净利润5537.6万元(+76.0%),扣非归母净利润5501.1万元(+74.4%)。

常规业务高速增长,盈利能力稳步提升:

2022年H1,分应用领域来看,公司常规产品营收1.80亿元(+41.95%),新冠防疫产品营收4899.6万元(+0.86%)。分产品来看,重组蛋白营收1.89亿元(+29.75%),剔除新冠产品营收1.55亿元(+39.23%);抗体、试剂盒及其他试剂营收2819.1万元(+22.85%),剔除新冠产品营收1251.2万元(+63.08%);检测服务营收787.41万元(+46.75%)。公司2022年H1的毛利率和归母净利率分别为93.77%(同比+4.84pct)、47.62%(同比+6.44pct),盈利能力进一步提升,主要系公司费用管控良好,汇兑收益增加,且2021年同期部分毛利率较低的新冠抗体产品占比较高。整体来看在2022年Q2疫情扰动下公司业绩继续保持高速增长。

持续践行全球化布局,重组蛋白龙头前景乐观。

公司战略布局明确,持续加大研发投入,2022H1研发费用同比增长92.2%,收效也较为明显,目前共公司共有2700种产品(其中重组蛋白2400多种),同比增长40%,产品质量、品牌优势持续领先。同时公司持续开拓新应用领域,重组蛋白占总营收比例降为82.5%,抗体、试剂盒、检测服务保持高速增长;新领域方面,公司产品已涉及CGT研发与生产全过程,为公司成长不断提供新动能。此外,公司持续践行全球化战略,国外防疫逐步取消的情况下海外非新冠病毒防疫产品收入实现50%以上增长,海外市场发展前景乐观。

盈利预测与投资评级:

公司为重组蛋白龙头,行业高景气发展,考虑到公司新冠业务下滑,我们将公司2022-2023年收入5.62/7.77亿元的预期下调至5.21/7.27亿元,并预计2024年营收9.98亿元,对应2022-2024年归母净利润分别为2.37/3.36/4.68亿元,当前股价对应PE分别为54 X /38X /27X ,维持“买入”评级。

风险提示:

新产品研发及拓展不及预期,市场竞争加剧,汇兑损益等。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

免责声明:

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

点“在看”给我一个小心心

国广有话说:

点击蓝字 关注我们

投资要点

事件:

2022H1公司实现营业收入3.5亿元,同比增长1033%,扣非归母净利润为-4.9亿,去年同期-4.4亿。公司2022H1销售费用1.5亿元同比增加146%,研发费用4.5亿同比增加37.7%。截至2022年6月30日,公司现金及现金等价物余额总计25.9亿元。业绩符合我们预期。

核心产品泰它西普RC18进入医保后放量显著,SLE III期数据即将公布,授权潜力大确定性提升:

泰它西普红斑狼疮适应症2021年3月获批上市,同年纳入医保,销售放量明显。其SLE适应症III期临床数据已随访结束,预计年底公布,该数据将为泰它西普在治疗SLE上的有效性提供更多的临床数据支持,助力其学术推广。美国狼疮III期临床已启动,数据计划于2023年底公布。IgA肾炎II期临床数据已公布,III期临床试验申请已于6月递交CDE;美国IgA肾炎II期临床稳步推进,已招募10人以上。干燥综合征、重症肌无力的II期临床已取得积极结果,预期下半年公布数据启动III期。类风湿关节炎III期临床数据将于下半年公布,并报NDA。泰它西普下半年多项数据读出和临床进展,此外夏季为狼疮高发季,加之真实世界数据及使用经验的累积,我们预计泰它西普的销售额将持续稳步增长。此外,作为目前披露数据最好的狼疮药物,泰它西普竞争格局好,数据优异,适应症覆盖范围广,是潜在的重磅炸弹品种,III期数据的披露将增加RC18出海的确定性。

ADC药物维迪西妥单抗RC48,三线GC,二线UC已获批上市,联合疗法临床推进顺利。

RC48联合PDL1(RC98)早线GC适应症IND已获得受理,联合PD1新辅助治疗肌层浸润性膀胱癌IND已获得受理,联合PD1一线UC适应症正在探索中。ASCO 2022公布了RC48联合特瑞普利单抗在HER2+一线UC患者中ORR高达80%以上,RC48有望成为HER2+ UC标准疗法。其在美国正开展二线HER2+ UC适应症国际多中心II期,联合K药的一线UC也在稳步推进。乳腺癌方面,HER2+ 二线伴肝转移,HER2低表达乳腺癌两项III期正在患者入组阶段,计划将于2023陆续公布其临床数据并申报上市。RC48在乳腺癌适应症上的销售将凭借安全性和价格优势和8201竞争,尿路上皮癌适应症具备显著疗效优势,胃癌适应症具备先发优势,2-3年内市场格局良好。此外,其他多项ADC品种RC88 间皮素ADC,RC108 c-Met ADC以及RC188 Claudin18.2 ADC均正处于I期剂量爬坡阶段。

盈利预测与投资评级:

公司核心产品销售额稳步增长,因疫情影响预计2022-2024年销售收入从8.95、14.83、26.89亿元略微下调至8.60、13.65、24.65亿元,其业绩未来增长空间大,维持“买入”评级。

风险提示:

研发进展不及预期;商业化不及预期;国内外ADC竞争格局加剧;新技术开发失败的风险;连续亏损风险。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

免责声明:

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

点“在看”给我一个小心心

国广有话说:

点击蓝字 关注我们

投资要点

事件:

公司2022年H1主营业务收入15.26亿元(+63.8%,较2021年同期增长63.8%,下同),净利润2.24亿元(+13.46%),经调整净利润3.01亿元(+46.6%),其中,调整项目包括股份支付薪酬开支0.19亿元,汇兑亏损0.48亿元,收购医院产生的折旧与摊销0.05亿元。2022年上半年经营活动产生的现金净额为2.91亿元(+78.7%)。

就诊人次快速增加,门诊服务收入占比提升。

2022年H1,公司医院业务收入为14.46亿元(+69.9%),一是存量医院收入的持续增长,二是公司通过外延扩张收购苏州永鼎医院及贺州广济医院,不断扩大收入规模。分业务来看,2022年H1公司住院服务收入9.32亿元(+61.0%),占总收入61.1%(-1pct,较2021年同期提升1个百分点,下同);门诊服务收入5.13亿元(+88.8%),占总收入的33.6%(+4.4pct)。公司就诊人数不断增加,截至2022年H1,就诊人次为161.8万人(+115.8%)。随着公司品牌影响力和口碑的提升,就诊人次保持快速增长。

聚焦肿瘤特色的医院建设,持续提升医院竞争力。

2022年H1,公司肿瘤相关业务收入为6.72亿元(+50.4%)。截至2022年H1,公司管理或经营12家肿瘤科为核心的医院,共完成29717例手术。公司强化肿瘤多学科综合诊疗模式建设,苏州永鼎医院新成立肿瘤外科,贺州广济医院积极推进肿瘤中心建设。肿瘤早筛方面,公司投入一系列高端设备为早筛提供有力保障。2022年H1,公司获得国家实用新型专利4项,发表相关论文31篇,同时强化专家工作室建设,助力医院肿瘤科发展。

内生外延扩大集团服务网络,投后整合激发医院潜力。

公司持续加速肿瘤业务全国性布局,现有医院扩建方面,重庆海吉亚医院二期项目预计2022年年底前投入使用,二期投用后,医院可扩展床位将达到1500张;单县二期项目计划设置床位500张,公司预计2023年上半年使用;成武二期项目计划新增床位350张,公司预计2023年年底前投入运营。在建医院方面,2022年4月,聊城海吉亚医院投入运营,德州海吉亚预计于2023年开业,无锡海吉亚预计2024年交付使用。公司积极赋能苏州永鼎医院及贺州广济医院的业务提升。广泛的服务网络为长期发展奠定基础。

盈利预测与投资评级:

考虑到汇兑损益等调整项目对公司净利润的影响,我们将公司2022-2024年归母净利润为6.12/8.20/10.41亿元的预计下调为5.20/7.71/9.92亿元,经调整净利润分别为6.12、8.20、10.41亿元,对应当前市值的PE估值分别为38/28/22倍。维持“买入”评级。

风险提示:

医院扩张进度或不及预期的风险;医院盈利提升或不及预期的风险等。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

免责声明:

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

点“在看”给我一个小心心

国广有话说:

点击蓝字 关注我们

投资要点

事件:

公司2022上半年实现主营业务收入11.38亿元(+32.5%,较2021年同期增长32.5%,下同),归母净利润1.90亿元(+22.2%),经调整归母净利润2.61亿元(+17.9%),经营活动产生的现金净额为2.73亿元(+56.53%)。

成都地区业务表现亮眼,生殖与妇儿结合卓有成效:

分地区来看,2022年H1,成都地区创收7.01亿元(+71.3%),占总收入的比例提升至61.6%(+13.9pct,较2021年同期提升13.9个百分点,下同),其中,ARS收入3.55亿元,较2021年同期基本持平。成都收入的快速提升主要系妇产儿科医疗服务及相关产品销售提升,创收2.81亿元。生殖与妇儿业务相互协同,引流效果显著,成都西囡医院接受ARS治疗并成功怀孕的患者转化至锦欣妇女儿童医院建卡的数量同比增长125%,反之,后者为前者导流进行IVF的初诊患者增加108%。2022年上半年,成都西囡医院移植患者满意度提升至96%(+3pct), 同时西囡医院与83家医疗机构合作,有望持续保持在四川省ARS市场的领先优势。此外,深圳业务收入为1.66亿元(-19.9%),主要系疫情干扰;海外业务实现营收2.38亿元,较2021年同期基本持平。

自建+收购扩大服务网络,产能提升助力增加市场份额。

公司继续加强大湾区的产能建设,公司于2022年2月收购新产业,用于扩大深圳中山医院的服务范围,缓解满负荷运营的的现状,新产业预计2024年初正式投入运营。截至2022年7月,公司对云南省九州医院和万家医院的控制权增至96.5%,以上两家医院市场份额占云南省民营医院的首位,为公司在云南的业务开拓打下较好的基础。未来公司会利用成都和昆明的医院网络,继续扩大在四川省和云南省的市场份额,进一步辐射至贵州省,带动公司在西南地区的影响力。海外方面,2022年8月,HRC Fertility自建的圣地亚哥诊所正式运营,HRC Medical 在美国西部的市场影响力进一步提升。

盈利预测与投资评级:

考虑到疫情等因素对业绩的干扰,我们将对公司2022-2024年归母净利润5.24/6.41/7.81亿元的预测下调为4.30/5.31/6.50亿元,经调整归母净利润为5.30/6.26/7.35亿元,当前市值对应的PE为20/17/15X,维持“买入”评级。

风险提示:

医院扩张进度或不及预期的风险;医院盈利提升或不及预期的风险;医疗事故风险;疫情反复风险等。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

免责声明:

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

点“在看”给我一个小心心

每日经济新闻:

每经AI快讯,东吴证券09月02日发布研报称,给予百普赛斯(301080.SZ,最新价:157.36元)买入评级。评级理由主要包括:1)常规业务高速增长,盈利能力稳步提升;2)持续践行全球化布局,重组蛋白龙头前景乐观。风险提示:新产品研发及拓展不及预期,市场竞争加剧,汇兑损益等。

AI点评:百普赛斯近一个月获得10份券商研报关注,买入7家,平均目标价为182.48元,与最新价157.36元相比,高25.11元,目标均价涨幅15.96%。

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

智利红酒:

东吴证券

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600971 SH605050 SZ003000 SZ300413 SH600887 SH600744 SZ000539 SH688029 SH600821 SZ000692 SZ300288 SZ002656 SZ300990 SH688151 SH603133 SH600641 SH600375 SH600802 SH603587 SZ300384 SZ300396 SZ002700 SZ300045 SZ300547 SZ002729 SZ300278 SH600702 SH601992 SZ301190 SH603919 SZ000408 SH603003 SZ002370 SZ300103 SH600580 SH600636 SZ300254 SZ002472 SH600225 SH600190 SZ300840 SH603912 SH605398 SZ000820 SH605389 SZ300628 SH605218 SH601390 SH601608 SH600213