2022-09-07今日SH601696股票最新净值和交易情况

沂蒙山张同学:

去年中签了好多新股有5-6只基本都能赚钱,赚的最多的是这个厦钨新能(SH688778)(当天就卖了) 中银证券(SH601696) 。其实打新有很多方法和技巧,有想知道的可以探讨一下

证券之星财经:

中银国际证券股份有限公司郝帅,杨雨钦近期对博汇纸业进行研究并发布了研究报告《销量稳健增长,期待盈利水平持续回升》,本报告对博汇纸业给出增持评级,当前股价为7.47元。

博汇纸业(600966) 公司于 8 月 30 日发布 2022 年半年报, H1 收入 88.7 亿元,同增 10.8%,归母净利润 4.3 亿元, 同降 71.4%,盈利能力受纸浆价格提升影响有所承压。白纸板行业格局持续优化, 公司产能稳步释放有望带动业绩提升, 维持增持评级。 支撑评级的要点 机制纸销量稳健增长,需求承压抑制纸价。 2022Q2 公司收入 47.3 亿元,同增 19.7%,收入稳健增长主要系销量提升, 2022H1 公司机制纸销量为163.8 万吨,同增 15.1%,主要系 2021Q2 低基数叠加机制纸出口量增长,我国纸及纸板 2022H1 出口量较上年同期增长 62.1%。 从价格来看, 2022H1公司纸制品均价为 5337.2 元/吨,同降 4.8%,国内需求疲软抑制纸价上行,同时 2021H1 基数较高,公司纸制品均价下跌幅度小于行业平均主要系公司持续优化产品结构。综合来看公司 2022H1 收入维持稳健增长, 目前浆价受全球供应链影响处于较高位置,根据卓创资讯数据, 8 月木浆平均价格为 7262.8 元/吨,同增 15.9%,对纸价形成拉动, 期待疫情后求复苏带动公司机制纸业务量价齐升。 盈利能力环比提升,存货结构有所优化。 2022H1 毛利率为 17.0%,同降17.0pct,主要系木浆价格维持高位,同时疫情影响下游需求,抑制纸价上行,盈利能力承压, Q2 毛利率为 18.8%,环比提升 3.9pct, 盈利水平逐步恢复。费率方面,销售费用率同增 0.2pct 至 0.6%,管理费用率同增 0.6pct至 7.0%,呈小幅提升,净利率为 4.9%,环比提升 0.5pct,同降 14.0pct。期末存货周转天数为 73 天,同降 1 天,存货中原材料账面价值 28.0 亿元,同增 87.1%,主要系公司积极储备原材料,存货结构有所优化。 产能稳步扩张,看好公司长期成长潜力。 目前公司有 45 万吨在建高档信息纸项目,此外有 100 万吨白纸板产能规划,白纸板销量有望稳健增长。同时在木浆价格维持高位背景下,白卡纸价格短期内有较大支撑。疫情反复抑制下游需求以及未来两年白卡纸产能集中投放对纸价有扰动。但长期看,在下游消费品行业稳健发展以及大量白卡纸替代需求产生背景下,白卡纸价格有望企稳上涨,看好公司长期成长潜力。 估值 当前股本下,预计 2022-2024 年 EPS 分别为 0.74/0.89/1.17 元,同比-42.3%/+21.5%/+31.3%,对应 PE 分别为 10/8/6 倍。维持增持评级。 评级面临的主要风险 原材料价格波动、疫情反复抑制需求、产能投放进度不及预期

证券之星数据中心根据近三年发布的研报数据计算,中银证券杨志威研究员团队对该股研究较为深入,近三年预测准确度均值高达84.31%,其预测2022年度归属净利润为盈利20.05亿,根据现价换算的预测PE为4.98。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为10.0。根据近五年财报数据,证券之星估值分析工具显示,博汇纸业(600966)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,中银证券09月06日发布研报称,给予博汇纸业(600966.SH,最新价:7.47元)增持评级。评级理由主要包括:1)机制纸销量稳健增长,需求承压抑制纸价;2)盈利能力环比提升,存货结构有所优化;3)产能稳步扩张,看好公司长期成长潜力。风险提示:原材料价格波动、疫情反复抑制需求、产能投放进度不及预期。

AI点评:博汇纸业近一个月获得3份券商研报关注,买入1家。

每经头条(nbdtoutiao)——动物凶猛!狙击“咬人水怪”鳄雀鳝

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

中银证券(SH601696):

券中社9月6日讯,医药上市公司的中报数据先后出炉,医药生物板块整体平稳向好,收入端与利润端均稳定增长,据中银证券(601696)统计,医药生物板块2022H1营业总收入为11645.22亿元,同比增长9.6%,实现归母净利润1319.81亿元,同比增长8.26... 网页链接

春天不远了:

中银证券(SH601696)能不能给自己算个命,增持吗?好弱呀

春天不远了:

中银证券(SH601696)一天到晚给别人算命,自己怎么弱,不能好好算下吗?

朱启兵宏观研究:

摘要

9月5日晚5点,央行宣布,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

8月15日以来,受美元指数走强、国内经济受阻以及中美利差倒挂加深影响,人民币汇率加速调整,先后跌破6.80、6.90关口。正如我们此前报告中的观点,当人民币出现较快贬值时,人民币升值阶段出台的政策措施都可能反向使用。因此,2022年4月份人民币急跌期间以及8月15日人民币急跌以来,央行先后下调外汇存款准备金率1个百分点、2个百分点,向市场释放汇率维稳信号。

9月5日,央行下调外汇存款准备金率2个百分点的重要背景之一是,人民币汇率再次临近7的心理关口,市场对此关注度明显提升。我们认为,即便短期人民币汇率跌破7,也不需要过度担心。预计四季度,随着美联储紧缩节奏放缓,美元指数见顶回落,国内稳增长政策逐步见效,人民币汇率或将震荡回升。

风险提示:

事件

:9月5日,央行宣布,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

三因素导致人民币汇率自8月15日以来出现快速贬值

2022年4月下旬至5月中旬人民币汇率出现急跌,5月17日随着上海市卫健委宣布全市 16 个区均已全面实现社会面清零,人民币汇率止跌回升,5月25日之后总体围绕6.70上下波动,7月中旬开始重新贬值。8月15日以来,受美元指数走强、国内经济受阻以及中美利差倒挂加深影响,人民币汇率加速调整,先后跌破6.80、6.90关口。截至9月5日,人民币汇率中间价、收盘价(下午四点半,下同)分别为6.8998、6.9366,较8月12日分别贬值2.3%、2.9%。其间,16个交易日中,仅4个交易日的收盘价环比升值,12个交易日为环比贬值,日均贬值220个基点,9月5日贬值幅度高达338个基点(见图表1)。

央行再次下调外汇存款准备金率,意在释放汇率维稳信号

2020年6月份之后,人民币汇率出现较长时间的持续升值,期间央行分别于2021年5月31日、2021年12月9日各上调外汇存款准备金率2个百分点,政策出台背景分别是5月末人民币汇率出现急升,10月-11月人民币多边汇率升幅较大,有损企业出口竞争力。正如我们此前报告中的观点,当人民币汇率出现较快贬值时,人民币升值阶段出台的政策措施都可能反向使用。因此,2022年4月份人民币急跌期间以及8月15日人民币急跌以来,央行先后下调外汇存款准备金率1个百分点、2个百分点,向市场释放汇率维稳信号(见图表2)。9月5日,央行下调外汇存款准备金率消息公布之后,离岸人民币汇率从6.95附近瞬间拉升近200个基点。

即便短期人民币汇率跌破7,也不需要过度担忧

9月5日,央行下调外汇存款准备金率2个百分点的重要背景之一是,人民币汇率再次临近7的心理关口,市场对此关注度明显提升。我们认为,即便短期人民币汇率跌破7,也不需要过度担心。一是,因为2019年8月人民币汇率已经成功破7之后,打开了汇率可上可下的空间,市场对汇率破7的容忍度更高。二是,因为8月15日人民币汇率急跌以来并未伴随市场恐慌。8月25日,国家外汇管理局负责人表示,当前我国结售汇市场运行平稳,8月以来银行结售汇和涉外收付款呈现双顺差局面,境外投资者总体净买入我国证券,外汇市场主体参与更趋理性,保持‘逢高结汇’的交易模式,汇率预期平稳。三是,前期积累的大规模基础收支顺差、民间二级外汇储备仍然是人民币汇率的重要安全垫。此外,政府也拥有充足的政策工具可以应对汇率大幅超调。正如9月5日刘国强副行长所言,“短期人民币汇率双向波动是常态,不会出现“单边市”,但是汇率的点位是测不准的,大家不要去赌某个点;合理均衡、基本稳定是我们喜闻乐见的,我们也有实力支撑,我觉得不会出事,也不允许出事”。我们预计,四季度,随着美联储紧缩节奏放缓,美元指数见顶回落,国内稳增长政策逐步见效,人民币汇率或将震荡回升。

风险提示:

---------------------------------

作者声明

本文为中银国际证券宏观研究系列报告。中银国际证券宏观研究团队致力于以翔实的数据、缜密的逻辑为基础,发现价值,匹配收益与风险,愿我们的研究服务能为您的投资成功尽一份力量。

免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

每日经济新闻:

每经AI快讯,中银证券09月05日发布研报称,给予海天味业(603288.SH,最新价:76.25元)增持评级。评级理由主要包括:1)疫情影响下收入仍实现较快增长,2Q22调味品低基数下实现高增;2)缩减费用应对原料成本上行,盈利能力继续承压;3)下半年成本压力受基数影响有所缓解,中长期市场份额加速提升。风险提示:疫情反复影响餐饮渠道,行业竞争大幅加剧,原料成本超预期上涨。

AI点评:海天味业近一个月获得28份券商研报关注,买入16家,增持6家,平均目标价为98.34元,与最新价76.25元相比,高22.09元,目标均价涨幅28.97%。

每经头条(nbdtoutiao)——年轻人都在抢着提前还房贷?当心踩坑这几种“骚操作”!

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

中银国际证券股份有限公司汤玮亮,邓天娇近期对海天味业进行研究并发布了研究报告《2Q22业绩实现较快增长,市场份额继续提升》,本报告对海天味业给出增持评级,当前股价为76.25元。

海天味业(603288) 公司发布1H22中报。公司实现营收135.3亿元,同比+9.7%;归母净利润33.9亿元,同比+1.2%;EPS0.73元/股。其中2Q22营收63.2亿元,同比+22.2%;归母净利润15.6亿元,同比+11.8%;EPS0.34元/股。预计公司下半年成本压力受基数影响有所缓解,中长期市场份额加速提升,维持增持评级。 支撑评级的要点 疫情影响下收入仍实现较快增长,2Q22调味品低基数下实现高增。(1)1H22调味品业务收入+8.0%(1Q/2Q分别-1.0%/+20.6%),2Q22收入高增主要原因为:①2Q22受疫情反复、新兴渠道冲击等影响,基数较低;②6月华东疫情企稳后,公司积极布局复工复产,同时加大C端投入,发力保证半年目标达成。(2)分品类来看,1H22酱油/调味酱/蚝油/其他分别+6.8%/-3.6%/+3.7%/+39.0%(2Q22分别为+17.1%/+3.9%/+12.0%/+87.3%),在去年同期低基数下实现恢复性增长。其中零添加等新品推进对酱油高增贡献较大;调味酱餐饮渠道占比较高,所以增速较慢;其他品类主要是醋、料酒借助渠道扩张,增长强劲,浙江久晟(茶油)、红河宏斌(辣椒调味料)的并表也有贡献。(3)分区域来看,东/南/中/北/西部分别+5.7%/+15.8%/+2.5%/+11.4%/+3.5%(2Q22分别为+5.9%/+27.3%/+20.9%/+28.1%/+19.6%),东部区域增速较低主要受2季度华东疫情影响。(4)经销商数量来看,2Q22全国经销商净增加8家至7147家,开拓速度放缓,我们推测可能与公司聚焦“核心经销商”战略有关。(5)分渠道来看,在保证线下渠道稳定发展的同时,公司加快布局线上业务,线上/线下同比+113.3%/+5.7%。 缩减费用应对原料成本上行,盈利能力继续承压。(1)1H22毛利率为36.6%,同比-2.7pct,主要为原材料价格上涨带来的成本端压力所致。(2)成本压力下,公司缩减费用应对。1H22四项费用率合计同比-0.4pct,其中销售费用率5.1%,同比-0.4pct,销售费用细分项来看,人工成本与广告费用占营收比例同比-0.4pct/-0.3pct;财务费用率-0.2pct;管理费用率同比持平;研发费用率同比+0.2pct。(3)1H22综合作用下销售净利率25.1%,同比-2.1pct,成本端压力是盈利能力下滑的主要原因。 下半年成本压力受基数影响有所缓解,中长期市场份额加速提升。展望下半年,如果B端餐饮延续好转态势,收入端良性增长有望延续;盈利端来看,目前包材成本有所回落,叠加去年原材料价格上下半年前低后高,预计2H22成本压力有所缓解。中长期来看,竞争优势较弱的区域小企业将加速淘汰,行业集中度提升是未来的主线。随着餐饮渠道恢复,我们看好海天的平台化发展,市场份额有望加速提升。 估值 根据中报和疫情情况,我们调整盈利预测,预计22-24年EPS为1.57/1.87/2.15元,同比+9.0%/+19.2%/+14.7%。维持增持评级。 评级面临的主要风险 疫情反复影响餐饮渠道,行业竞争大幅加剧,原料成本超预期上涨。

证券之星数据中心根据近三年发布的研报数据计算,德邦证券花小伟研究员团队对该股研究较为深入,近三年预测准确度均值高达98.95%,其预测2022年度归属净利润为盈利74.61亿,根据现价换算的预测PE为47.36。

最新盈利预测明细如下:

该股最近90天内共有43家机构给出评级,买入评级26家,增持评级17家;过去90天内机构目标均价为101.0。根据近五年财报数据,证券之星估值分析工具显示,海天味业(603288)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标4.5星,好价格指标2.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,中银证券09月05日发布题为《HJT大单连续落地,设备龙头地位稳固》的研报称,给予迈为股份(300751.SZ,最新价:483元)买入评级。评级理由主要包括:1)公司签署7.2GW异质结整线设备订单,在手订单持续积累。HJT电池产业化快速推进,转换效率不断突破,公司设备龙头地位稳固;维持;2)与华晟新能源签署7.2GW异质结电池整线设备合同;3)HJT产业化快速推进,公司设备订单连续落地;4)HJT电池效率不断突破;5)华晟新能源签署10GW光伏组件供货协议。风险提示:新产品研发不达预期;新冠疫情影响超预期;光伏政策风险;下游扩产需求低于预期;设备价格竞争超预期;新技术路线替代进度不达预期。

AI点评:迈为股份近一个月获得13份券商研报关注,买入9家,增持2家,平均目标价为578元,与最新价483元相比,高95元,目标均价涨幅19.67%。

每经头条(nbdtoutiao)——年轻人都在抢着提前还房贷?当心踩坑这几种“骚操作”!

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

朱启兵宏观研究:

本周官方制造业PMI公布,各分项均处于收缩区间。8月非农就业数据结构特点值得关注,当前美国劳动市场的供需失衡已出现一定缓解。

摘要

国内动态

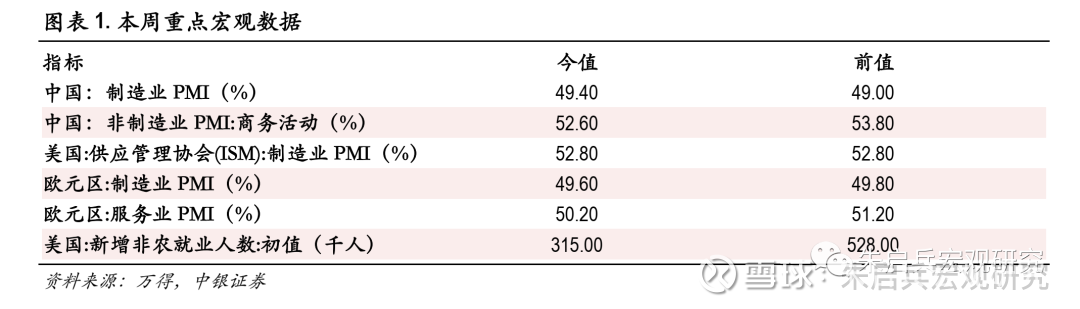

本周官方制造业PMI公布,各分项均处于收缩区间。

8月制造业PMI指数为49.4%,较7月回升0.4个百分点,但仍处于荣枯线以下水平,仍低于三年历史同期水平1.2个百分点。8月制造业生产、需求恢复不足,制造业景气度仍处于收缩区间。从分项数据看,8月新订单指数49.2%,较7月回升0.7个百分点,其中新出口订单回升0.7个百分点至48.1%;生产指数49.8%,较7月持平;原材料库存指数48.0%,较7月微幅修复0.1个百分点;从业人员指数为48.9 %,较7月回升0.3个百分点;供货商配送时间指数为49.5%,较7月继续下降0.6个百分点。

五大分项延续弱势表现,指数均位于荣枯线以下,其中供应商配送指数由7月的扩张区间降至荣枯线下方,生产、新订单等权重较高的分项均仍处于收缩区间。究其原因,其一,8月企业生产的不利因素较多,高温极端天气或对部分行业生产经营产生影响。其二,尽管月内价格指数低位回升,但原材料购进价格、出厂价格指数分别仅为44.3%和44.5%,仍处于低景气度区间,企业观望情绪或仍较浓,采购意愿较弱。其三,本月部分地区疫情出现反弹,对供应商物流交货有所限制。

行业方面值得注意的是, 8月黑色、非金属矿物制品业景气度明显上升,两行业新订单指数分别上行17.2和6.5个百分点,基建发力或是周期品行业景气度回暖的重要原因。

海外动态

海外方面,8月非农就业数据超预期,但结构特点值得关注。

美国8月季调后非农就业人口增31.5万人,高于预期的30万人,但较前值52.6万人,已有明显下降;8月失业率高于预期及前值的3.5%,实现3.7%,美国就业市场出现微幅降温。

且从8月薪酬的增速看,8月平均每小时工资同比上升5.2%,低于预期5.3%的增速,与前值持平;环比方面,8月每小时工资环比上升0.3%,低于预期的0.4%。薪酬增速放缓能够在一定程度上反映出居民的通胀预期有所下降,叠加8月就业参与率为62.4%,高于预期的62.2%,佐证我们这一判断。

从这一结构性特点看,当前美国劳动市场的供需失衡已出现一定缓解,民众通胀预期下降或对美短期通胀粘性有所缓解,进而缓和当前市场对于美联储激进加息的预期。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

目录

一、本周重要宏观数据梳理

二、本周宏观重点要闻梳理

三、货币市场环境跟踪

四、上下游高频数据跟踪

五、下周重点关注

本周重要宏观数据表现

本周宏观重点要闻梳理

1. 国常会:稳经济接续政策细则9月上旬应出尽出

国务院常务会议部署充分释放政策效能,加快扩大有效需求。会议指出,稳经济接续政策细则9月上旬应出尽出,着力扩大有效需求,巩固经济恢复基础。将上半年开工项目新增纳入政策性开发性金融工具支持,并将老旧小区改造、省级高速公路等纳入支持领域。出台支持制造业企业、职业院校等设备更新改造的政策。引导商业银行为重点项目建设、设备更新改造配足中长期贷款。支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款。促进汽车等大宗消费。(万得)

2. 国务院支持山东深化新旧动能转换

国务院支持山东深化新旧动能转换,目标是到2027年,山东深化新旧动能转换建设绿色低碳高质量发展先行区实现重大突破,产业数字化转型全面推进,新技术、新产业、新业态、新模式成为经济发展的主要驱动力。到2035年,发展动能持续转换升级和绿色低碳发展的体制机制基本成熟定型。(万得)

3. 商务部:我国服务贸易继续保持平稳增长

据商务部,1-7月,我国服务贸易继续保持平稳增长,服务进出口总额33922.1亿元,同比增长20.7%,服务贸易逆差下降20.1%至1077.3亿元。7月当月,我国服务进出口总额4999亿元,同比增长15.7%。(万得)

4. 央行调查统计司:后续货币政策调控预留有空间

央行调查统计司司长阮健弘表示,中国实施正常的货币政策没有过度刺激,为后续货币成本货币政策调控预留了空间。当前消费价格上涨相对均衡,也为货币政策调控创造良好条件。货币政策要进一步做好跨周期调节,保持货币信贷平稳适度增长,保持流动性合理充裕,助力经济发展,同时也密切关注国内外通胀走势,不搞大水漫灌,不超发货币,保持物价水平基本稳定。(万得)

5. 前7月我国社会物流总额同比增长3.1%

中国物流与采购联合会公布,1-7月份全国社会物流总额约190万亿元,同比增长3.1%,物流运行保持恢复态势。从结构来看,工业品物流需求有序恢复,汽车制造等重点行业供应链恢复稳定,民生消费物流需求保持平稳增长。(万得)

货币市场环境跟踪

截至9月2日,公开市场逆回购到期量为100亿元。央行本周连续5天维持地量逆回购20亿规模投放,公开市场资金无净投放。

银行间市场方面,截至9月2日,DR001与DR007利率分别为1.1550%、1.4314%,较前一周分别变动-10BP、-27BP,交易所市场方面,R001与R007利率分别为1.3423%、1.7981%,较前一周分别变动-9BP、-27BP。

金融机构融资成本方面,银行体系资金成本仍处于持续较低水平。7天期逆回购与DR007差值为0.56860%,较前一周变动27BP,DR007、R007之差较上周小幅走扩,狭义流动性依然维持宽松。

上下游高频数据跟踪

上游周期品方面,本周水泥价格指数继续反弹,周五价格指数为145.98点,较前一周变动0.68点。此外,多数地区炼焦开工率呈现上升,仅东北地区开工率出现下降。

海外方面,本周美油价格震荡下行。截至9月2日收盘,布伦特、WTI原油期货结算价分别为93.02和86.87美元, 较前一周分别变动-7.89%和-6.65%。国际金价期现货有所下降,截至收盘,COMEX黄金价格、伦敦现货黄金价格分别为1,694.00美元和1,694.30美元,分别较前一周变动-2.51%和-1.26%。海外机构持仓方面,SPDR黄金ETF持仓总价值变动-4.34%。原油库存方面,8月26日当周,美国API原油库存小幅上升,周环比变动59.30万桶。

房地产方面,截至9月2日,30大城市商品房成交面积继续小幅抬升,当周单日平均成交量为44.89万平方米,较前一周变动5.67万平方米。周内30大中城市商品房成交面积一度超过55万平方米,或与部分地区对地产销售政策有所放松有关,但行业突发事件、预期转弱等因素仍存。

根据万得数据,8月28日当周,国内乘用车批发、零售销量单周同比增速分别达到-2.00 %和-2.00 %,为6月以来首次转负,但考虑到去年同期基数较高,且当期部分省份限电,增速转负或为偶然事件,汽车消费仍具备上行动力,疫情缓解、促消费政策落实等因素对汽车消费的提振作用仍较明确。

下周重点关注

1.9月7日(下周三)8月进出口数据公布。

2.9月9日(下周五)8月通胀数据公布。

作者声明

本文为中银国际证券宏观研究系列报告。中银国际证券宏观研究团队致力于以翔实的数据、缜密的逻辑为基础,发现价值,匹配收益与风险,愿我们的研究服务能为您的投资成功尽一份力量。

免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601089 SH900952 SZ300158 SH900901 SZ300709 SZ300121 SZ002445 SZ200992 SH600359 SH600993 SZ300499 SH601226 SZ000002 SZ000959 SZ300476 SH605298 SZ301219 SH688700 SZ300603 SZ002315 SZ002117 SH600488 SZ000032 SH600885 SZ300099 SZ300516 SZ000930 SZ300523 SZ000026 SH600114 SH603859 SH688739 SZ300309 SH600152 SZ000762 SH600318 SZ300993 SZ002498 SZ300323 SH601108 SZ000590 SZ002067 SH688728 SZ000816 SH688088 SH603609 SZ300300 SZ300623 SZ002950 SZ300535