2022-09-07今日SH688196股票最新净值和交易情况

带带大河马:

关于嘉澳环保,行业背景啥的我就不详细交代了,今天主要来说说嘉澳的几个确定性逻辑,当然随着时间轴的推移,逻辑兑现的节点也是值得关注的重点:

1、嘉澳新建的洲泉生产基地,已(试)投产35万吨生物质能源项目,其中生物柴油20万吨,该生产线六月份已经开始投投产使用,利润将在三季度及之后的报表中释放。关于一季度和二季度的生物柴油产销数据来看,三季度的理论销量预期是在二季度的环比增长1.5倍,保守一点在不满产的情况下至少也不应低于80%的环比增长,业绩利润将出现断层增长的机会。

此外,该基地预留有更大规模的二代生物柴油和可持续航空燃油SAF(生物航煤)的生产能力,而生物航煤的规划落地也是保证嘉澳成为10倍大牛股的重要牵引力

。

2、洲泉生产基地采用新的生产工艺,生物柴油得率较之比东江生产基地的更高。

3、供需矛盾不断加码,生物柴油目前还处于供不应求。2021年至2022年6月生物柴油出口月均价上涨57%,需求旺盛、供应受限是核心原因。根据生物柴油网,截至5月30日工业级混合油(UCO)港口价已达1.06~1.07万吨/吨(不带票),生物柴油报价已达1.28万多元/吨。

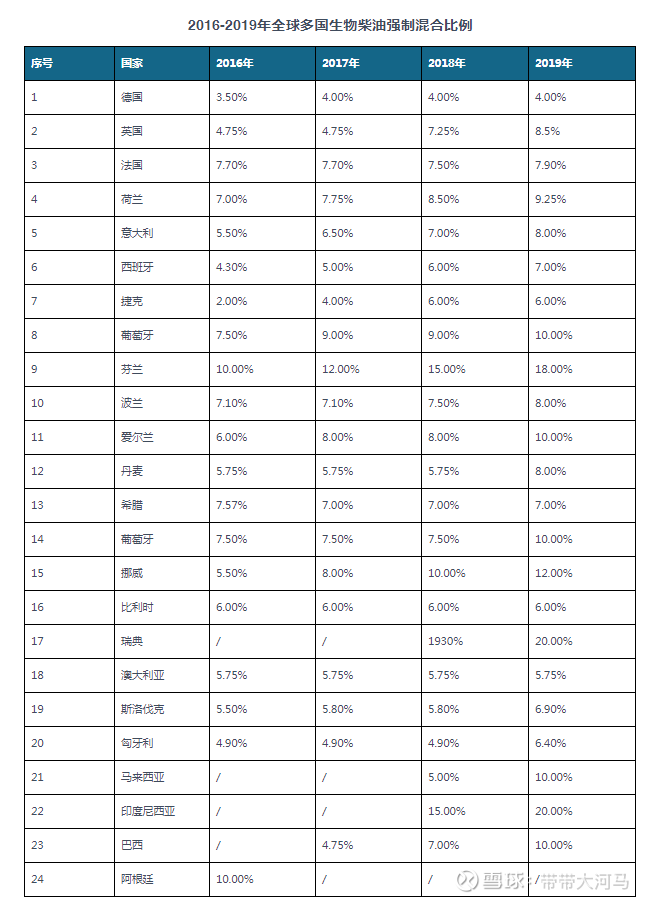

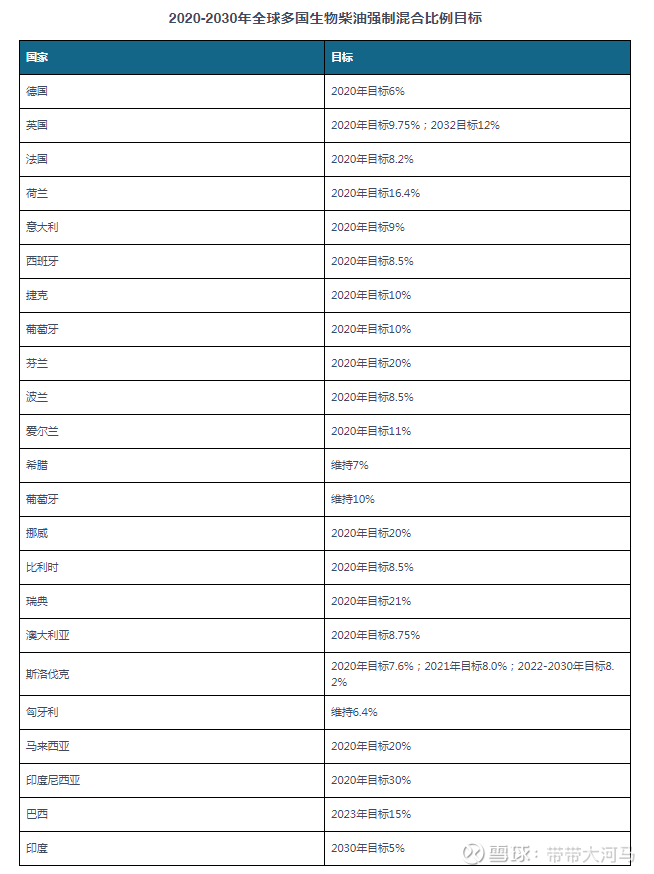

4、欧盟对于包括生物柴油在内的生物燃煤需求来自于多因素的催化,2022年5月18日欧委会明确2030年可再生能源占比将由之前40%提高至45%,“双碳”意识的增加以及为摆脱对俄能源的依赖,欧盟后续对于生物燃料、电能、氢能等清洁能源支持力度更加强劲,同时世界各国的生物柴油强制混合比例接连提高,也是使得未来多年内的供需关系将持续是供不应求。

5、CCER(中国核证减排量)重启在即,明确了在2022年需要完成《碳排放权交易管理暂行条例》的法案修订,同时也在近期要求加速推进碳中和计量体系的建设,CCER对于嘉澳而言,除了带来三千万左右的净利润,也是对行业重塑的契机,进而影响全行业整体估值的拔高。

6、市值回归,对标卓越新能,嘉澳以同质化业务对标,合理市值定在60-70亿为合理,前期虽有一波拉升,但目前市值仍具60亿有16亿的差距,仍有30%-40%的空间回归合理。

关于#嘉澳环保# ,洋洋洒洒写了一点,请各位看官轻喷,小弟感激不尽。

嘉澳环保(SH603822) 卓越新能(SH688196)

Kanchi76:

回复@MIsaac: 同质?嘉澳环保(SH603822)与卓越新能(SH688196) 产品都不同,何来同质?一个生产的是Part B原料的UCOME,市场天花板很快看到,吨加工净利被死死压制在不超1000元;一个生产基于Part A原料的Advanced FAME,欧盟有掺混比例的下限目标,目前处于0-1的市场拓展过程。//@MIsaac:回复@带带大河马:嘉澳环保形态不错,在这个位置已经横盘盘整了这么久了,今天收盘也站上了所有均线,后期强烈看好,感谢楼主推荐。

嘉澳环保(SH603822):

嘉澳环保:关于公司拟签订《项目合作协议书》的公告 网页链接

秋叶0123:

回复@伊飞2020: 嘉澳环保最早做环保增塑剂的时候一直都还是稳扎稳打的企业,只是在进军生物柴油后才逐步把杠杆加起来,经营变得激进//@伊飞2020:回复@朗姿回头:生物航煤无论是量产还是应用都还有不少难题!中国石化(SH600028) 今年6月才刚刚做好全亚洲第一套生物航煤装置,产量设计不过四五万吨!也没听说哪家国内航空公司正式开始添加生物航煤了,这国内几家半道出家的小公司纷纷一下子上马又是五十万吨,又是一百万吨的,投资都是超出公司正常体量几十亿的大手笔;是不是画大饼一目了然?市场还没形成,产能大跃进就搞起来了!嘉澳环保(SH603822) 我还是钟爱卓越新能(SH688196) 的稳扎稳打

笨笨狗:

//@Kanchi76:回复@朗姿回头: 项目拖了好久,2020年底就开始征地,终于把人家祖坟都请走了。好在公司没有干等,根据市场变化及时对项目做出调整,改扩建动作迅速,提现出了效率。公司风格一向都是少说多做,不象一些不入流的企业,兜里比脸都干净,P都没干就先把牛

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300262 SZ001316 SZ002598 SH600501 SZ301037 SZ002567 SH600779 SH688022 SZ002397 SH600380 SZ300491 SZ002027 SH600844 SZ300050 SZ300124 SZ301026 SZ300451 SH601398 SZ301321 SZ200541 SH600363 SZ301088 SZ300842 SH603366 SH603668 SH603131 SZ300129 SZ301092 SZ300018 SZ300875 SH600816 SH603869 SZ300993 SZ002916 SZ301191 SZ301195 SH900915 SZ002579 SZ200869 SZ300495 SZ000415 SH600726 SZ300518 SH600321 SH605128 SZ002041 SH603226 SZ301229 SZ300179 SH603518