2022-09-09今日SH600876股票最新净值和交易情况

_阿泽:

凯盛科技(SH600552) 洛阳玻璃(SH600876) 进入垃圾时间……

王元鹅:

金晶科技(SH600586) 带带萝卜吧,求求了洛阳玻璃(SH600876)

零度起点:

洛阳玻璃(SH600876)从半年报来看,毛利率严重下降,只有10%,很明显原材料价格影响毛利率。未来即使收购中建材的薄膜电池,毛利率能提升到多少?各位大佬有研究吗?指教一二。

顺趋势投资:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

回复@只干真龙头: 千万别怪我,鹏辉能源(SZ300438) 我都拿了快4个月了,也才涨到这样,挣钱不易,坚持不易,洛阳玻璃(SH600876) 咱拿3个月看看//@只干真龙头:回复@顺趋势投资:没怪你的意思

不再关注:

洛阳玻璃(SH600876)兄弟俩哪个先发消息?

只干真龙头:

洛阳玻璃(SH600876)破玻璃,再见

不想当好人了:

洛阳玻璃(SH600876)尽管行业供需压力很大,但是我个人判断公司竞争力在提升。光伏玻璃产品需求结构在变化,某些品种随着下游市场技术革新,会出现一定供应紧张。因为无论是双玻还是大尺寸,从改造到成品率达标都需要一个季度的时间。

而现在绝大部分供应还是停留在传统品种上,即便萝卜2.0及以下品种的比例都有所下降。这说明下游目前成本压力太大,技术更新可能没法覆盖成本,有些组件甚至为了省个5毛钱的成本会选择用3.2的超白浮法。 我判断下半年到明年随着上游供需逐渐平衡,下游技术更新会加快。萝卜本身储备的竞品还是可以的,例如1.6和可洁净玻璃,2.0随着桐城一窑八线放量,成本改善会更快。

总结下,行业还是比较卷,但是公司往后除了年底的三季度报告,个人觉得不太会有利空。好消息倒是值得期待一下,吹了半年的合肥和台玻,台玻如果算上反垄断审查的时间,应该很快要公布了。

翻滚吧毛毛球:

小米的太阳能板及储能方案,将光伏组件消费品化,推to C市场,是一个很不错的尝试,未来光伏产品 to C化是一个趋势。但这个产品存在很大的问题,首先使用户外太阳能板及储能,一定需要结合汽车来使用,而新能源汽车都具有反向放电功能,笨重的手持光储显得这个很鸡肋,其次定价上面,小米太阳能板11元/w,相较于2/w高太多,而且还是晶硅组件技术。如果未来要打开to C市场,光伏薄膜电池一定是最佳选择洛阳玻璃(SH600876) 天合光能(SH688599)

子棋96827:

(转 自学) //@邻家老右: 金晶科技好,也不能忽视洛阳玻璃(SH600876)、凯盛科技,中国玻璃。至于信义玻璃(00868)福莱特(SH601865),还是注意一点。湖北省鄂州建成世界最大应用了碲化镉光伏发电玻璃的机场,这座机场号称全球第四座、亚洲第一座”的专业货运枢纽机场。该机场其综合楼和宿舍楼的东、西、南三个立面安装的近6000块不同尺寸、不同透光度的碲化镉光伏发电玻璃,其中照明和空调用电完全由碲化镉光伏玻璃发电。@立身之年,楼主在光伏领域的研究非常深,在这波光伏大行情启动前就准确预判并推荐了一些优质个股,点赞。本文关于金晶科技的重新定位和认识也很好,金晶科技未来想象空间很大,TCO光伏玻璃会反复炒作,金晶科技作为国内当前唯一能量产TCO光伏玻璃的企业,具有很强的辨识度和唯一性。

天潮投资:

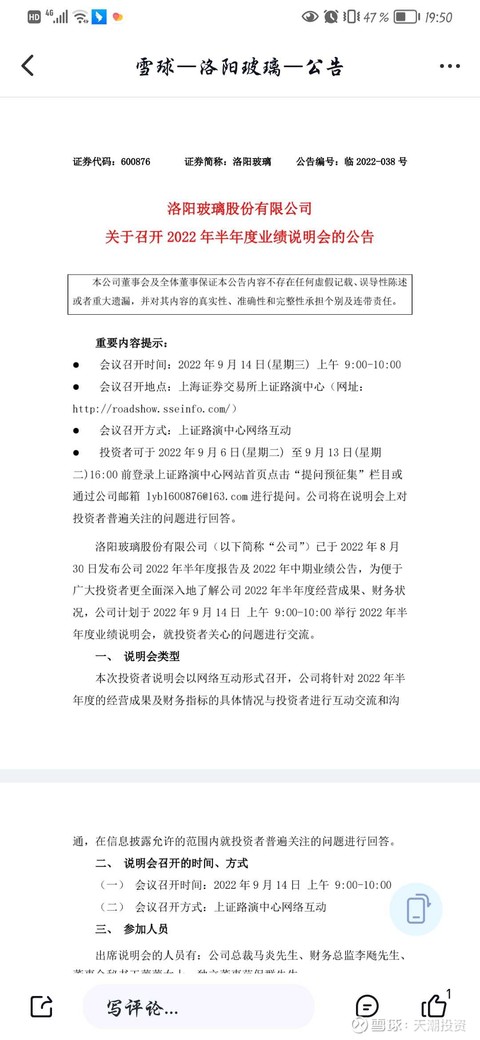

9月14日,洛阳玻璃(SH600876) 将召开中报说明会,到时候可以听听,发展规划进度如何,扣非净利润,下半年的发展规划。

股市老幺人:

希望搞不清楚的再看看,中建材、凯盛集团、凯盛科技,洛阳玻璃的关系,看看公众号就应该了解了!

时间验证官:

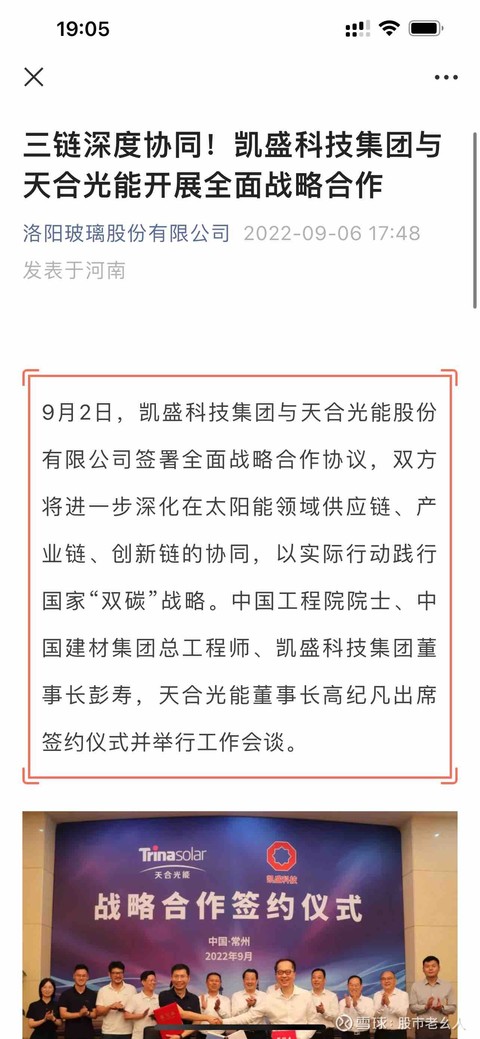

昨晚的一则凯盛集团、天合光能战略合作的消息让很多人再次陷入遐想,同样也有很多不明所以的吃瓜群众提出了一大堆问题,我选择几个典型问题进行一下解读。

第一个问题,彭寿院士带着凯盛集团和天合光能谈框架,没有实质内容。

解读:框架协议很多时候被人认为是国企领导搞的花架子,吹牛皮用的。不排除有这种现象存在。但是要注意到,彭寿是院士!期间常州市委书记陈金虎还专程来见了彭院士,你觉得他们是没事闲的吗?领导人都很忙的。领导人出面都是表态的,细节的东西要在具体的合作协议里写,而且很多合作内容属于商业秘密,没敲定的东西能随便往外发吗?给双方点时间。

第二个问题,带着凯盛去的,应该是凯盛科技利好。

解读:这是说过无数次的常识性问题了,凯盛集团不是凯盛科技,凯盛科技和洛阳玻璃都是凯盛集团的儿子。按照3+1战略,凯盛科技主营显示玻璃,洛阳玻璃主营光伏玻璃和碲化镉薄膜电池。天合光能是光伏组件厂商,不和洛阳玻璃合作,难道和凯盛科技去搞显示屏?光伏电站里放电影???

第三个问题,双方有什么领域可以合作

解读:这个问题,在上个问题里回答了,天合光能要加深和洛阳玻璃在光伏领域的合作,从产业链条上深度融合。现在玻璃都是奔着超薄、超大去做的。以后想要薄又大,只能去找洛阳玻璃,放眼国内任何一家都友商都做不出来210的1.6MM玻璃。更何况洛阳玻璃的碲化镉那更是以后炙手可热的抢手货。天合光能应该是大概率想提前锁定一些订单,提前备战抢市场了。

第四个问题,天合光能本就和洛阳玻璃有合作,这次没有新花样。

解读:从双方表态的信息中可以看出,双方本就是长期合作伙伴关系。基于企业共发展,强强联合的角度出发,洛阳玻璃的技术优势应该是打动了天合光能,洛波通过天合加大超薄超大玻璃的推广,天合通过锁订单的方式,提前占据组件供应端的有利位置。

亚玛顿和天合的订单给了四个涨停板。你认为洛波会有几个板?给双方点时间,好戏一步一步要来了!

相关标的:洛阳玻璃、凯盛科技、天合光能

山茶花飘零:

洛阳玻璃

洛阳玻璃(SH600876):

洛阳玻璃:洛阳玻璃股份有限公司关于召开2022年半年度业绩说明会的公告 网页链接

顺趋势投资:

各位看空储能逆变器的老师今天在看多的时候,请语气委婉一点,小心被骂死。

8.17日我发了篇《储能行情还能在继续吗?》,刚发完就开始震荡然后就跌跌不休。。。

之后有球友说鹏辉能源(SZ300438) 跌的伤心,我回了句“过几天就回来了”,结果鹏辉中报归母同增105%,真是谢谢鹏辉了,让我过得体面些

派能科技就不说了,机构抱团股,心知肚明,他也还没到我的预期,再看看。

固德威这次让我大出血,不过我仓位不多就一点点,继续持有观看

前天刚发了篇,《欧洲户储,电价分析0903》我觉得对我有用,你们应该也喜欢看吧

可能是巧合吧,今天科信技术,科士达,鹏辉能源,南都电源,昱能科技,禾迈股份等一系列赛道股都是涨

此外今天看到金晶科技(SH600586) 已经涨停了,TCO玻璃都这么火,薄膜发电不可能不火 洛阳玻璃(SH600876) 我前几天加仓了,

《中报后简单复盘》这里说了会在加仓洛阳玻璃

在这个经济弱复苏,漂亮天天挑事搞制裁 ,海外动荡的环境下,选股一定要慎重,择时更重要,安全边际高才能拿的住。

建议在震荡下跌的时候,情绪不稳定的时候,好好复盘,回顾下各个公司中报,在算一次估值,做到心中有数

时刻保持敬畏之心,切莫追高

涨了别飘,跌了就继续学习和分析

今年还是储能逆变器靠谱些 ,现在板块的持续性不如5—6月了。现在轮动的比较快,换来换去可能得不偿失。

最近我在湖南玩的很开心,还要继续玩,人生最美好的事情莫过于有钱有闲,陪伴至亲日出到日落。

你们有空也出来玩玩吧, 愿我们都能心想事成#储能# #复盘# @今日话题

王元鹅:

洛阳玻璃(SH600876) 妈的,2号签约,前两天跌的时候没见这么多发文,这一涨了点全是战略合作新闻稿

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”

投资经济性持续改善,产业融合趋势增强

双碳和绿色建筑新规驱动行业景气上行,21H1以来产业融合进入发展新时代,跨领域合作明显增强。根据我们模型更新测算,BIPV项目可达到的内部收益率为22.06%,静态回收期为4.91年,经济性明显提升,往后看提高光伏组件发电效率仍是降本的核心关键。当前工商业屋顶仍是BIPV企业的主战场,但“光伏+”产品百花齐放,功能性日趋完善,车棚、交通等领域有望贡献新增量。我们测算仅新增市场至2025年BIPV装机有望达18.6-23.8GW,20-25年CAGR 92%-102%,行业处于高速发展阶段,建议重视产业链的投资机会,重点关注三类龙头企业的布局和业务拓展能力:1)光伏玻璃:金晶科技、亚玛顿、洛阳玻璃、福莱特;2)BIPV产品+工程:江河集团、森特股份、精工钢构、杭萧钢构;3)防水:东方雨虹等。

光伏、建筑双管齐下,分布式光伏发展环境更加优化

21年分布式新增装机容量占比53.4%,首超集中式,后续分布式光伏发展或将更快。政策端来看,1)十四五光伏规划装机提速:我们统计全国31个省十四五期间光伏规划新增装机容量可达514GW,相较十三五规划而言同比+272.8%;2)建筑节能减排和双碳使得绿色建筑重要性有望提升:《建筑节能与可再生能源利用通用规范》要求新建建筑必须安装光伏发电系统,《“十四五”建筑节能与绿色建筑发展规划》指出,到十四五末,全国新增建筑太阳能光伏装机容量50GW,而截止2020年我国BIPV装机容量仅709MW;3)电价机制改革后进一步拉开峰谷价差,使得绿电本身价值有望提升,高能耗工商业业主推进分布式光伏或具备更强的主动性。

经济性仍具备改善空间,市场规模增速可观

分布式光伏的组件成本占比50%,其中电池片成本占组件成本比例超65%,未来硅片的减薄化和大型化有望带动组件进一步降本,根据中国BIPV联盟的预测,十四五末BIPV的系统造价有望降至2.5元/W,具备全面推广替代建材的条件。此外,分布式光伏产品功能性日趋完善,BIPV和BAPV在不同的场景下均有应用空间,“光伏+”模式有望遍地开花,从装机容量角度测算,保守预计2025年BIPV新增装机有望达18.6-23.8GW,20-25年CAGR 92%-102%,若假设2025年工商业分布式新增装机全部使用BIPV,则20-25年BIPV市场的复合增长率有望达到119%-129%,市场规模超千亿。从建筑面积角度估测,我们预计公共建筑(仅建制镇)、农村房屋、厂房仓库三大类新建建筑在2025年为BIPV带来的潜在市场有望达到46GW, 20-25年复合增速也超100%,BIPV的潜力市场或更大。

整县推进带动商业模式重塑,资金、渠道、技术与服务仍是核心竞争要素

整县推进将碎片化的分布式光伏业务进行规模化开发,“央国企+民企”联合投资的模式优势互补,进一步推动分布式光伏行业发展。我们统计676个试点县投资规模有望超150GW,截止2022年6月底,整县推进重点省份新增的分布式装机规模达15.2GW,占全国新增分布式装机规模的77.6%。从产业链角度来看,“建筑+光伏”赛道空间广阔,在为传统建筑行业提供额外增量空间的同时,也有助于商业模式重塑。除了在传统的光伏建筑领域利用自身的资源优势之外,建筑企业也在向产业链上游延伸,转型组件生产,从而进一步增加产业附加值,资金、渠道、技术和服务的竞争或将愈发激烈。

风险提示:政策支持力度不及预期;BIPV系统推广不及预期;上游原材料涨价带动成本上扬抑制需求;测算基于一定假设,具有主观性。

来源:天风证券

@今日话题@雪球创作者中心#赛道回暖,光伏储能板块强势反弹##光伏屋顶##新能源#金晶科技(SH600586)亚玛顿(SZ002623)洛阳玻璃(SH600876)

慢慢回本鹿:

#复盘# 出了洛阳玻璃,进了英威腾,3个点。其他未动。风光热储是未来的主线,其他只是过客罢了。

小乌龟投资智慧:

9月2日,凯盛科技集团与天合光能股份有限公司签署全面战略合作协议,双方将进一步深化在太阳能领域供应链、产业链、创新链的协同,以实际行动践行国家“双碳”战略。

天合光能作为深耕光伏25年的组件龙头企业,实力不容小觑。至于凯盛科技集团,可能有人并不熟悉,它并不是A股上市的凯盛科技,而是凯盛科技的控股股东,隶属于中国建材集团有限公司。

天合光能将把技术优势、产业优势与凯盛的资源优势、材料优势充分结合,进一步深化拓展前期合作事项,积极拓展创新链、布局产业链、构建产业群,在充分把握时间性、经济性中,共同打造新能源、新材料的产业发展高地。

凯盛科技集团自确定“3+1”战略布局后,对集团业务进行了大刀阔斧的改革。其中,凯盛科技主要发展“显示材料和应用材料”,洛阳玻璃主要发展光伏玻璃、发电玻璃等业务,集中精力打造新能源材料平台。此次双方的合作,很有可能是看上了洛阳玻璃的TCO玻璃生产技术。至于具体情况,由于双方企业暂未披露更多信息,我们拭目以待。洛阳玻璃(SH600876)天合光能(SH688599)凯盛科技(SH600552)#赛道回暖,光伏储能板块强势反弹#

我将持续跟踪,欢迎点赞关注。

翻滚吧毛毛球:

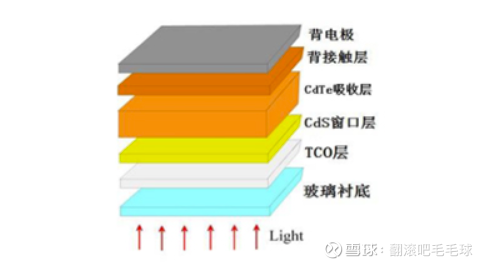

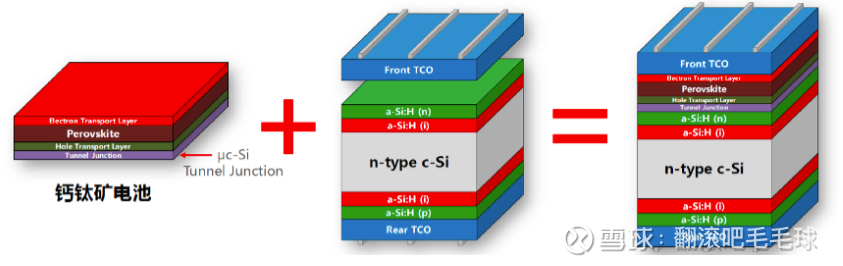

由于硅料价格的不断上涨,最新硅料价格已涨至31万元/吨,相比2021年年初的8万元/吨,价格大涨近3倍,导致中下游的中小型光伏组件厂商停工停产。为此,各大光伏厂商都在努力研制下一代光伏电池,即非晶硅光伏组件。其中,被公认为第二代的碲化镉薄膜电池和第三代的钙钛矿电池组件变成了光伏领域技术高峰。

但无论是碲化镉薄膜电池还是钙钛矿电池都有一个主要配件#TCO导电玻璃#,TCO导电膜玻璃具有对可见光的高透过率和高的导电率,在未来第二代和第三代光伏电池的最为重要的配件之一。

比如典型的碲化镉组件,在玻璃沉底上面需要加一层TCO导电玻璃

比如钙钛矿电池组件,前后背板都需要TCO玻璃

TCO玻璃为什么技术门槛这么高?

技术壁垒较高

,当前能够提供TCO镀膜设备的有美国、德国和日本的一些企业。高品质的太阳能 TCO玻璃基本被日本的旭硝子、板硝子垄断。由此可见,主要还是生产TCO玻璃的设备大多是需要进口,。

TCO主要制造商:

日本:旭硝子(AGC)、板硝子(NSG),目前也是Firstfolar碲化镉电池组件的主要TCO供应商

欧洲:莱宝光学、欧瑞康、冯·阿登纳

美国:PPG

中国(量产条线):金晶科技、南玻A、信义玻璃、洛阳玻璃

尤其是金晶科技,5月30日,国内首条TCO导电玻璃投产,并且在firstsolar扩产中成功成为了二供。

当然,除了金晶科技,比较低调的洛阳玻璃,也拥有自主产权的TCO玻璃生产技术。

相比于今天涨停的金晶科技,低调的技术流洛阳玻璃似乎还在蓄势待发。

金晶科技(SH600586)洛阳玻璃(SH600876)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603122 SH600223 SZ000061 SH688326 SH688046 SZ300243 SZ002425 SH600570 SZ300109 SZ301263 SZ300188 SH601963 SH601016 SH603268 SH603299 SZ002629 SZ002980 SZ300847 SZ000950 SZ002171 SZ301162 SZ300521 SH603317 SH605077 SZ301226 SH688119 SH600386 SH605222 SZ002111 SZ002093 SH600329 SZ002661 SH603693 SH600565 SZ002882 SZ000852 SH600936 SH600266 SZ000818 SZ300401 SH603429 SZ002142 SH603093 SZ002302 SH600863 SH600935 SH603878 SZ002574 SZ002781 SZ002429