2022-09-10今日SH601336股票最新净值和交易情况

乐居财经:

乐居财经 刘治颖

9月9日,新华保险(SH601336)公告,因任独立董事时间满六年,根据相关监管规定,程列向董事会提出辞去公司独立董事、战略委员会、投资委员会及审计与关联交易控制委员会委员职务。

鉴于程列的辞职将导致公司独立董事的人数低于相关监管规定及《新华人寿保险股份有限公司章程》的要求,程列将继续履行独立董事及其在董事会专业委员会中的相关职责,直至新任独立董事的任职资格获得中国银行保险监督管理委员会核准。

新华保险(SH601336):

新华保险:新华保险关于独立董事辞职的公告 网页链接

价投小王:

新华保险(SH601336)你的涨幅永远是倒数第一,你的。。

何颖9:

新华保险(01336) 最近三天放量下跌,与其A股新华保险(SH601336) 截然不同,看了一眼,做空比例迅速升到40~50%的水平,可是为什么呢?

记得起2015年股哉时,老郭是站台了的,当时他举例说的就是新华保险,50左右吧,不能被恐惧主导我们的内心……然后好像是2016年初熔断的那段时间吧,复星好像是35左右吧,又减持了……

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

赶紧去看了一眼股东,卧槽,复星持股4.7%,这是有资金偷跑做空狙击老郭吗?这些天复星系股票无疑是一个mini版的小股哉,公司这是躺平中枪了吗?

老郭不知道从什么时候,就不再身体力行巴菲特之道了,成为了资本玩家,兄弟梁都容不下了,我是看了梁同学的公开信后,彻底放弃复星的跟踪研究的。被复星投资的公司,既是一种幸运,也是一种悲哀,譬如已经知道的案例:都市丽人。

也许复星退出的话,新华保险可以迎来一个拐点?

百无聊赖之瞎咧咧,别信!投资,独立思考最重要查看图片

宽客-顺势天成:

新华保险(SH601336)

十字星操盘:

大金融持续护盘,保险板块走势亮眼,后市怎么看?视频链接

郡投007:

中国太平(00966)新华保险(SH601336) 两个难兄难弟,股基权益类占比都是最高的,市场感受到了投资端的压力了。

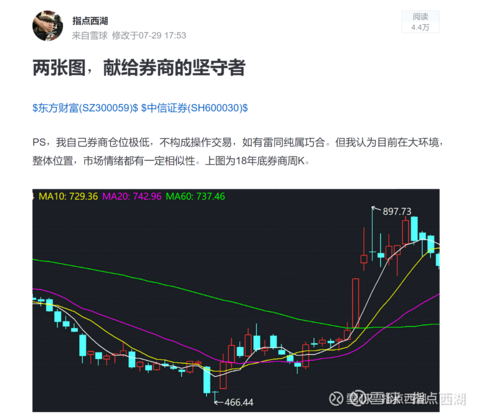

指点西湖:

东方财富(SZ300059)中信银行(SH601998)新华保险(SH601336)

说说中午对盘面的理解,开盘前已经说过,别看外围大反弹,但我们前三天已经有了透支。所以今天指数绿油油的,我并不惊讶。

当然,我认为今天热点板块的回调,并不代表反弹的结束,我的认知是:所有的回撤是为金融上攻腾出资金空间。

其实大金融的大反弹,我第一次提出是在7月底,当时我认为还有六周左右的调整,现在在时间上是高度吻合的。

经过六周的调整,从八月初的探底回升,到8.11的大阳,到连续四周的盘整,金融股已经积蓄了足够的上升动能。

当然,现在的大环境不好,能攻到哪里暂时未知,但大金融的上攻逻辑是有的,我在月初提过,不再重复。

而相比于券商,其实银行和保险,已经提前做好了准备,以我的理解,就是机构从茅台这些偷偷转移到金融上。而券商虽然机构偏好低,但也可以看到,社保基金持仓量在增加,比如兴业证券,有些券商证金也在加仓,比如东方证券。

我应该说的够清楚了吧?静待花开。

价投小王:

新华保险(SH601336)永挣倒数第一。

时间的朋友win:

中国平安的困境:

1、保险就是一个收现在钱,未来支付的一个行业。随着老龄化的到来,及出生率下降,保险和社保可能都会进入一个"支大于收"的时代。

2、保险和银行很类似,都是集钱,然后放贷、投资挣利差。过去20多年,房地产高速发展,而且基本是只挣不赔的生意,所以大部分的银行和保险贷款都流入了房地产,而且利润很好,但随着房企不断暴雷,房地产业的巨变,保险如何再挣到这种“只挣不赔”的利差利润呢?

中国平安(SH601318) 中国人寿(SH601628) 新华保险(SH601336)

宽客-顺势天成:

新华保险(SH601336)

价投小王:

新华保险(SH601336)上个29元都费劲。

未来智库:

(报告出品方:兴业证券)

1、核心数据解读

2022 年上市险企中报核心数据概括为:资产端权益市场景气度较低背景下,投 资收益承压,成为利润增长的主要拖累,但环比一季度均有改善,其中中国平安、 中国人保净利润增速由负转正。负债端价值表现整体承压,NBV 负增幅普遍在 -20%以上,究其原因供给端在于行业转型背景下,代理人渠道持续疲弱;需求 端在于疫情影响下居民的保险消费尤其是重疾险消费意愿仍未完全恢复。渠道和 产品结构加速调整下,新业务价值率大幅下滑,成为 NBV 负增长的主要原因。 但从趋势看,各家代理人队伍规模逐步触底企稳,部分公司人均产能有所提升, 渠道改革成效渐显,但考虑前期人力清虚和产品结构调整对人均产能提升有一定 正向贡献,未来队伍质量能否持续改善仍待数据验证。

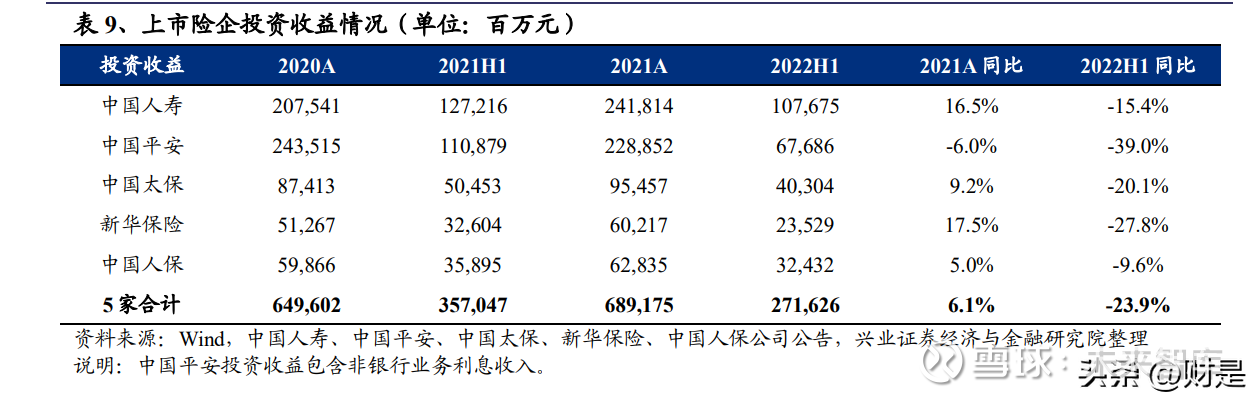

投资收益下滑是利润承压的主要拖累。2022 年以来,权益市场波动加剧叠加利 率低位震荡,5 家上市险企合计实现投资收益 2716.3 亿元,同比下滑 23.9%。具 体来看,中国人寿、中国平安、中国太保、新华保险、中国人保分别实现投资收 益 1076.8、676.9、403.0、235.3、324.3 亿元,同比分别变动-15.4%、-39.0%、 -20.1%、-27.8%、-9.6%。准备金计提方面,五家上市险企责任准备金额外计提 合计同比增加 19.5%,归因于前期利率下滑导致的 750 日国债收益率移动曲线下 行以及部分产品精算假设调整。预期随着利率触底,后续影响减弱。投资收益下 滑以及准备金计提拖累利润增速,中国人寿、中国平安、中国太保、新华保险、 中国人保分别实现归母净利润 254.2、602.7、133.0、51.9、178.5亿元,同比分别 变动-38.0%、+3.9%、-23.1%、-50.8%、+5.7%。其中中国平安、中国人保净利润 增速较一季度由负转正,超市场预期。中国平安地产减值同比改善是主要原因, 同时税收有小幅正贡献;中国人保主要受益于投资收益改善以及财险承保利润大 增。

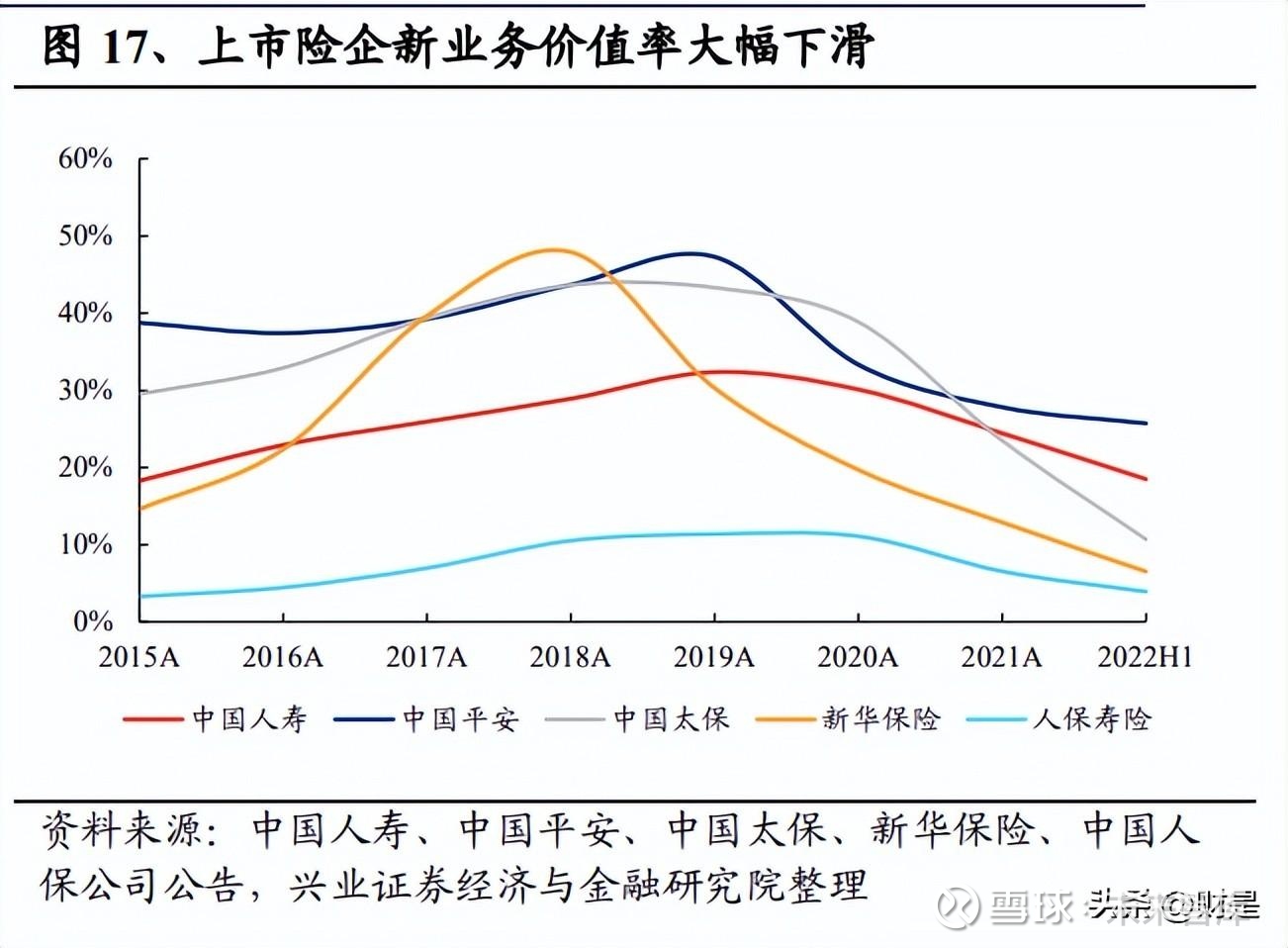

新业务价值增速持续承压,内含价值增速普遍放缓。上半年中国人寿、中国平安、 中国太保、新华保险、中国人保寿险 NBV 分别实现 257.5、195.7、56.0、21.1、 14.9 亿元,同比分别变动-13.8%、-28.5%、-45.3%、-48.4%、-38.1%。NBV 负增 长的主要原因在于渠道和业务结构加速调整下,新业务价值率同比大幅下滑。新 华、太保受同期基数较高、中短期业务占比增加等因素影响,NBV 负增幅更为 显著。各家寿险内含价值分别实现 12508.8、9066.2、3862.4、2588.7、1095.7 亿 元,分别较年初变动+4.0%、+3.4%、+2.5%、+0.0%、-1.7%。

总结:总结 2022 上半年保险行业发展,负债端表现持续承压,投资端为业绩负 增长主要原因。从负债端看,寿险代理人渠道持续疲弱,重疾等高价值产品新单 增速下滑,NBV 增长承压,使得 EV 增速放缓。但渠道转型的不断深入有望扭转 当前疲弱趋势,中国平安、中国太保、中国人寿中报显示人均产能同比提升、队 伍结构同比优化表明未来 NBV 重回增长依然可期。财险受新车销售和新型业务需求提升带动,保费实现较快增长,后续在汽车减税政策等利好因素刺激下,保 费增速或将持续改善。考虑龙头公司具备成本优势和对行业的领先,长期格局改 善的基本面不改。从资产端来看,投资收益普遍承压,权益市场波动导致短期投 资收益下滑是主要原因。从趋势看,各家净利润和 NBV 负增长幅度较一季报明 显收窄,表明二季度经营基本面持续改善。

2、负债端:寿险渠道调整加速,财险业务趋势向好

2022 上半年,疫情对于保险等非必需品的需求抑制尚在,而供需不匹配愈发凸 显导致行业整体销售端仍然承压。面对行业变革调整,各家上市险企均持续推进 供给侧改革,围绕“渠道+产品”的结构调整优化策略进一步深入。集中表现为代 理人渠道稳量提质、银保等多元渠道加速布局,“储蓄+”业务以及康养服务等已 成为行业转型重要方向。 人身险方面:1)转型推进下渠道和业务结构正加速调整。个险渠道占总新单比 重均有明显下滑。2)续期业务持续负增长,拖累总保费收入增速。3)上市险企 普遍加大银保渠道建设,新单保费贡献进一步提升。4)长期保障型产品持续低 迷,长期储蓄型产品逐步发力。5)退保率下降,13 个月保单继续普遍提升,业 务品质改善。6)代理人规模逐步触底,部分公司人均产能明显提升,队伍专业 化和职业化建设效果显现,但能否持续仍待数据验证。 财产险方面:1)上市险企财险渠道保费结构调整。2)车险业务和非车业务保费 均延续良好增长势头。3)财险综合成本率表现分化,其中车险综合成本率均优 化,非车业务中责任险综合成本率普遍抬升,与全国城乡人身损害赔偿标准统一 导致的赔付增加有关。

2.1 集中度:上市险企人身险集中度稳定,财产险优势地位增强

2022上半年,行业保费收入增速持续回暖。全行业累计保费收入同比增速从 1月 的-2.98%提升至6月的+5.10%,其中人身险保费收入增速从-4.87%回升至 +4.01%, 主要得益于寿险产品明显发力;财产险保费增速先降后升,6 月疫情防控形势改 善后增速显著改善,截至 6 月末累计保费收入增速同比增长 8.92%。 上市险企人身险保费市占率先升后降,整体保持稳定。上半年,中国人寿、平安 人寿、太保人寿、新华保险、人保寿险等五家上市险企人身险累计保费收入市占 率 46.9%,同比下滑 1.5 个百分点。从月度走势看,1-5 月集中度有所上行,预期 主要因去年同期新定义重疾切换导致的基数相对较低。6 月集中度下行,可能与 储蓄需求回暖下中小险企银保渠道等新单保费增速相对较快有关。

上市险企财产险保费市占率进一步提升。上半年随着综改基数效应的消除,以及 新车市场景气度回升,财险行业保费增速持续回暖。大型财险公司在后综改时代 凭借规模优势、渠道优势和科技优势,成本管控和定价能力更强,在市场竞争中 处于有利地位;而经营管理能力薄弱的中小公司则面临车险业务亏损扩大的严峻 挑战。从集中度来看,2022 上半年人保财险、平安产险和太保产险三家上市财 险公司累计保费收入市占率从 2021 年 6 月末的 77.5%提升至 2022 年 6 月末的 78.5%。预计未来财险公司之间差距会进一步拉大,保费与利润有可能进一步集 中到大型财险公司。

2.2 人身险:新业务价值承压,渠道产品结构加速调整

1、转型推进下渠道和业务结构正加速调整。上半年,中国人寿、中国平安、中 国太保、新华保险、中国人保寿险的个险新单保费收入分别实现 784.7、593.6、 147.8、89.4、104.1 亿元,同比分别变动-0.4%、-8.3%、-35.1%、-27.0%、-11.5%, 各家均承压;其中中国太保和新华保险个险新单负增幅较大。从个险新单占比来 看,均持续下滑,其中中国平安降幅最小,且为唯一一家占比仍超 60%的上市险 企;中国太保下降幅度最大,由2021半年末的66.5%下降至2022半年末的34.3%, 降幅高达 32.1 个百分点,反映出“长航行动”转型过程中公司渠道结构的剧烈变化。 中国人保寿险和新华保险个险新单占比仍然较低,已不足 30%;个险期缴在个险 新单保费中占比仍较高,但占比变动有所分化,除中国平安期缴保费占新单比重 下降外,其余各家均有提升,主要与长期保障型产品销售疲弱下各家大幅增加中 短期储蓄型业务销售有关,但预计 10 年及以上新单期缴业务占比有较大幅度下 降。

2、续期业务持续负增长,拖累总保费收入增速。上半年除新华保险续期保费收 入同比+4.8%外,其余各家均同比下滑,占总保费比重有所下降。其中,中国太 保因率先启动个险渠道转型,长险新单业务承压更早,续期业务增速下滑幅度相 对较大。短期看各家续期保费或将因前期新单增速下降以及退保率增加导致的继 续率下滑持续负增长,成为制约总保费收入增长的主要因素,但是随着后续新单 增速以及业务品质改善,长期看续期保费收入有望重回正增长。

3、银保等多元渠道保费贡献显著提升。1)银保业务方面:从增速来看,五家上市险企银保新单保费均实现快速增长, 其中中国太保于 2021 年重启价值银保渠道,银保渠道价值网点、价值产品和高 质量队伍建设方面取得卓越成绩,新单增速同比大增 1125.5%。从保费占比来看, 中国人寿、中国平安、中国太保、新华保险、中国人保寿险银保新单占比分别提 升 3.0、2.8、35.1、8.5、15.7pct;其中新华保险和中国人保寿险银保新单占比超 过 50%,已成为新单规模贡献主体。当下个险渠道持续疲弱,银保渠道生态与十 年前已大不相同,海外银保渠道占据半壁江山,可能是未来我国保险业渠道结构 调整的发展方向。银行客户经理相比保险代理人而言,更专注客户长期服务和品 牌建设,在居民财富管理和养老储蓄需求提升背景下,银保渠道或将重新成为未 来行业价值增长的重要驱动力。目前上市险企新银保渠道建设呈现出新的特点, 比如中国平安近年来打造银行优才渠道,与集团内平安银行深化合作,招募精英 理财经理,为平安银行近 110 万财富客户提供“保险+金融”的一站式财富管理服 务;中国太保价值银保渠道则聚焦三大策略:一是以私人银行为主的高端客户经 营;二是对深度合作的战略伙伴,给予资源倾斜、产品倾斜,提供服务和系统对 接;三是四高队伍建设,高素质、高收入、高举绩和高留存。

2)团体业务方面:从增速看,除中国平安和中国人保寿险外其余各家新单保持 增长,中国太保同比增速较高,达+13.1%;从占比看,除新华保险外,其余各 家占比均有所下降,中国人寿、中国平安、中国太保、中国人保寿险团体业务新单保费占比同比分别下降 0.3、2.3、3.0、2.6pct。

4、长期保障型产品持续低迷,长期储蓄型产品逐步发力。 1)疫情持续下居民对于未来收入的担忧加剧,对于非必需的保障型产品需求持 续低迷。上半年中国人寿、中国平安、新华保险长期保障型产品新单同比分别变 动-58.9%、-55.2%、-38.2%;从占比看,长期健康险/保障型新单保费占总新单比 重持续下降,至 2022 半年末分别降至 2.1%、5.4%和 8.7%。

2)收益稳健性优势凸显下储蓄业务持续回暖。2022 年初以来较为震荡的资本市 场使得各类净值化管理的产品收益率承压,而保险作为具有稳定现金价值提升的 产品,收益率较为稳健,在市场波动加剧背景下受到消费者追捧。上半年,以增 额终身寿险为代表的长期储蓄型产品增速回暖,新单贡献提升。中国人寿寿险产 品和中国平安长期储蓄型产品新单分别同比回升至+12.3%、-10.6%;占比分别提 升至 59.9%、37.4%。

5、退保率下降,业务品质改善。2021 年以来,上市险企纷纷加大承保质量管控 和考核力度,加强自保件、互保件管理,2022 上半年退保率普遍下降,带动 13 个月保单继续普遍提升,中国人寿、中国平安、中国太保、新华保险、中国人保 13 个月保单继续率分别同比变动+3.9、+4.1、+6.1、-4.5、+3.8pct,除新华保险 外其余公司均有明显改善。25 个月保单继续率分别同比下降 5.1、1.4、6.2、3.1、 9.4 pct,主要因前两年承保保单质量下滑以及代理人大规模脱落所致,预期后续 随着人身险销售新规和 “双录”政策落地,上市险企或将进一步严格自保件、互保 件管理,加强品质和合规管控,业务品质或持续改善。

6、代理人规模逐步触底,部分公司人均产能明显提升。上半年中国人寿、中国 平安、中国太保、新华保险、中国人保寿险代理人分别较年初下降 9.0%、13.5%、 40.6%、18.3%、30.5%。从趋势看人力规模虽仍有下滑,但降幅明显放缓;同时, 部分公司队伍提质稳量效果显现,队伍产能同比提升,比如平安月人均 NBV 同 比+26.9%、国寿和太保月人均新单同比+60%、+33.6%。表明代理人渠道职业化 和专业化的转型改革取得阶段性成效,但需注意产能提升有队伍规模萎缩和产品 结构调整影响,后续能否持续改善仍需持续观察。我们认为当前代理人规模已经 到达阶段性底部,预期 2022 年下半年各家上市险企将在稳规模基础上加强优增 和培优,推进队伍结构升级。

2.3 财产险:车险业务回暖,非车业务保持较快增长

1、上市险企渠道保费结构调整。上半年人保财险持续加大直销渠道建设,保费 占比同比提升 0.6pct,持续压降兼业代理渠道,保费占比同比下降 1.6pct。平安 产险则进一步加大代理渠道开拓,保费占比同比大幅增加 2.1pct,直销渠道占比 下降 1.4pct。车险综改要求财险公司压缩费用率、提高赔付率,渠道成本管控压 力增大,在此背景下,以电销和网销平台为代表的直销渠道成本较低,未来占比 或提升。

2、车险业务和非车业务保费均延续良好增长势头。上半年,人保财险、平安产 险、太保产险累计保费收入同比分别增长 9.9%、10.1%、12.3%,其中车险保费 分别同比增长 6.7%、7.3%、7.9%。自 2021 年 10 月综改满一周年以来,随着保 费基数效应消除,以及新车销售市场景气度回暖,上市险企车险保费增速由负转 正并持续向好。后续考虑车辆购置税减免等政策利好以及新能源车业务的强劲增 长,车险业务有望保持较快增速。非车业务增速更快,分别同比增长 12.8%、 15.8%、17.6%,其中信用保证险、意外伤害及健康险农险等增速普遍保持两位 数增长,尤其是人保财险信用保证业务得益于全球供应链恢复,同比大增 129.9%。头部险企在企财险、家财险、责任险、农险等业务领域因布局相对较早、 规模效应下成本优势明显,在国家政策支持以及居民需求提升推动下,预计非车 业务仍将保持较快增长。

3、财险综合成本率表现分化,其中车险综合成本率均优化。上半年人保财险、 平安产险、太保产险综合成本率分别为 96.0%、97.3%、97.2%,除平安产险同比 提升外,其余两家均有下降,承保盈利明显改善。分险种看,车险因上半年疫情 导致出险率下降,赔付率和费用率均有优化,带动三家上市险企车险综合成本率 分别同比下降 1.3pct、3.0pct、2.4pct。非车业务方面,各家表现分化。上半年人 保财险主要非车业务中除责任险外,其余险种综合成本率均有改善;平安产险责 任险、保证保险综合成本率同比提升;中国太保责任险和企财险综合成本率同比 提升。责任险综合成本率普遍抬升,与全国城乡人身损害赔偿标准统一导致的赔 付增加有关。

3、资产端:投资收益表现承压,大类资产配置微调

上半年因权益市场波动加剧叠加利率低位震荡,上市险企投资表现整体承压。大 类资产配置方面,上市险企为寻求更稳健收益,普遍增配债券资产。非标资产受 另类投资“优质资产荒”影响,供给减少导致配置比例普遍下调。偿二代二期落 地以及新会计准则即将切换下,上市险企将更注重稳定投资收益以及更好地匹配 资产负债久期,预期长期利率债、高股息资产仍是重要方向。

3.1 权益市场波动导致投资收益承压

1、投资收益率同比下滑。上半年,5 家上市险企合计实现投资收益 2716.3 亿元, 同比下滑 23.9%,其中中国平安负增幅最大。总投资收益率同比下滑明显,其中 新华保险降幅最大,同比下降 2.3pct至 4.2%。净投资收益率整体稳健,其中中国 人保和新华保险相对领先,且同比提升。预期主要是债券等生息类资产贡献,包 括前几年增配的主力产品、长周期资产投资收益贡献提升。从趋势看,短期内净 投资收益率会随着降息周期而下降,但是降幅可能慢于市场利率下降速度。展望 后续,考虑险企久期缺口缩窄对利率影响敏感性已经明显下降,同时房地产风险 敞口整体可控,预期投资收益环比将保持稳定。

2、部分公司累计浮盈规模下滑明显。上半年,中国人寿、中国平安、中国太保、 新华保险利润表中的其他综合收益分别为-55.5、+84.6、-38.3、-47.9 亿元,除中 国平安外其余均为负收益。拆分其他综合收益,债权型和股权型可供出售金融资 产普遍取得负收益,其中股权型可供出售金融资产因权益市场波动浮亏较大。截 至 2022 半年末,中国人寿、中国平安、中国太保权益表累计其他综合收益分别 为 447.5、-10.2、159.1、26.7、99.1 亿元,占净资产比重分别为 9.3%、-0.1%、 7.0%、2.6%、4.5%,除中国平安外,其余各家占比较年初均有下滑。

3.2 普遍增配债券,非标整体下调

1、从大类资产配置来看,上市险企普遍增配债券资产。上半年除中国人寿外, 其余各家均加大债券资产配比。具体看,中国人寿增配股基资产,降低定存、债 券和其他资产比重。中国平安提升定存、债券、股基资产配比,降低其他资产比 重。中国太保降低股基和其他资产配比,转而增加定存和债券配置。新华保险则 增加定存、债券和股基资产配比,降低其他资产比重。中国人保增加债券配比, 减少定存、股基和其他资产比重。截至 2022 半年末,上市险企定存类资产占比 在 5%-17%之间,债券类资产占比在 38%-50%之间,股基类资产占比在 11%-16% 之间。

2、供给收缩下非标资产配置比例普遍下降。2022 上半年末中国人寿、中国平安、 中国太保、新华保险非标资产投资规模分别较年初变动-1.4%、+0.6%、-1.8%、- 0.6%;除中国平安外,其余各家非标资产配置规模下降。从占比看,上市险企非 标资产配置比例均有下调,主要因 2021 年监管出台多项举措加强非标产品规范 力度以来,市场上优质非标供给持续收缩,尤其是房地产、城投企业的非标融资 持续受到限制背景下,险企对优质资产的争夺更为激烈,资产荒仍会持续,原来 通过持有优质非标资产获取收益和匹配久期的难度越来越大。从收益率看,上半 年中国太保、中国平安非标准化资产的名义投资收益率分别达到 5.2%、5.0%, 虽有下滑但仍相对较高。

3、偿二代二期工程下,部分公司长期股权投资比例下降。近年来长期利率震荡 下行,保险公司需增加权益资产配置从而提升投资收益率,覆盖负债端成本。由 于长期股权投资能更好地匹配寿险长久期负债情况,且对于偿付能力的资本要求 相对普通股票也较低,近年来占投资资产比重呈现出上行趋势。但偿二代二期工 程监管规则落地后对于长期股权投资、投资性房地产等资产的认可标准变严格, 上市险企对于长期股权投资更加审慎,2022 上半年上市险企长期股权投资占总 资产比重均小幅下降。未来,在长期利率下行、资本金监管方式实施和新会计准 则即将切换的大背景下,险企投资能力的竞争愈发显性化,大类资产配置选择获 取收益的时代将逐渐转为通过久期和权益投资来获取收益。

4、价值表现:价值率持续下滑,EV 增长放缓

新业务价值=新单规模*新单价值率,上半年上市险企 NBV 持续负增长,核心原 因是渠道和业务结构加速调整下,新业务价值率大幅下降。在保障业务销售疲弱 而储蓄型业务需求回暖的背景下,VIF 对投资收益率的敏感性略有提升。EV 增 速放缓,但 ROEV保持相对稳健,剩余边际增速有所下滑,但储备仍丰厚。上市 险企营运利润安全边际仍较高,关注评估利率变化对后续利润影响。

4.1 价值率下滑拖累 NBV 增长

1、NBV 持续承压。上半年,中国人寿、中国平安、中国太保、新华保险、中国 人保寿险 NBV 分别实现 257.5、195.7、56.0、21.1、14.9 亿元,同比分别下降13.8%、-28.5%、-45.3%、-48.4%、-38.1%;其中,中国太保和新华保险受队伍 规模降幅较大以及同期基数较高等因素影响, 负增幅较大。

2、渠道和产品结构加速调整下新业务价值率持续下滑。中国人寿、中国平安、 中国太保、新华保险、中国人保寿险新业务价值率分别为 18.5%、25.7%、10.7%、 6.5%、3.9%,同比分别下降 3.8、5.5、14.7、5.6、4.4pct,价值率普遍大幅下滑, 一方面与代理人渠道持续疲弱下银保渠道中短期业务占比提升有关,另一方面重 疾等高价值产品低迷、储蓄型产品需求回暖也是重要影响因素。展望后续,考虑 渠道和业务结构的加速调整,价值率的下滑或成为趋势。但银保渠道和储蓄型产 品规模的快速增长有望弥补价值率下滑带来的 NBV 缺口。

3、NBV 和 VIF 投资敏感性均有提升。在保障业务持续低迷的背景下,NBV、 VIF对投资收益率的敏感性提升。假设投资收益率增加50BP,中国人寿、中国太 保、新华保险、中国人保的新业务价值敏感性同比分别变动+4.1、+6.1、+13.2、 +29.5pct;有效业务价值敏感性同比分别变动+0.9、+0.7、+1.1、+1.0pct,各家 NBV 和 VIF 对投资敏感性均有不同程度提升,随着传统年金等储蓄业务逐步回 暖,预期投资敏感性将在一定时期内保持窄幅波动。

4.2 剩余边际下滑,关注准备金计提变化

1、上市险企剩余边际较年初下滑,但储备仍较为丰厚。上半年受 NBV 持续缩量、 新增剩余边际大幅下滑影响,上市险企剩余边际余额较年初下滑。中国平安、中 国太保、中国人寿、新华保险的剩余边际余额分别为 8350、9247、3456、2228 亿元,较年初分别下降 0.05%、1.70%、0.78%、1.42%,但整体看利润储备绝对 规模仍较为丰厚。从中国平安剩余边际的摊销来看,每年的剩余边际摊销占税前 营运利润比重在 60%-80%,占比较高,对营运利润增长有较好贡献,为上市险企营运利润提供了较强的安全边际。2022 上半年,中国平安、中国太保集团归 母营运利润分别为 853.4、201.0 亿元,同比分别增长 4.3%、9.9%,显示出公司 经营和盈利能力保持稳健。

2、股基资产变动对利润影响较大。上半年,中国人寿、中国平安、中国太保、 新华保险、中国人保股基资产占投资资产比重为11%-16%左右,测算10%股基资 产变动占净利润比重分别为 220.0%、84.1%、173.5%、346.8%、102.0%。整体看, 上市险企配置股基资产占比虽不高,但对利润影响较大,其中中国人寿、新华保 险的股基敏感性弹性更大,在权益市场波动加剧时需重视保险公司的市场 β 弹性 机会。

3、上半年国债 750 日收益率均线持续下行。从基准评估利率的历史走势来看, 1-10 年期国债收益率 750 日移动平均线在 2019 年末迎来向下拐点后持续下探, 2020 年以来受疫情和经济增速放缓等因素影响,利率大幅下滑。2022 下半年, 基本面偏弱的格局可能短期内仍然难以改变,但考虑存量政策的落地以及社会托 底政策的推出可能会是未来一段时间内政策关注的重点,新增政策对于经济增长 的支撑或将逐步体现。基本面偏弱格局+风险事件频发背景下,央行大概率维持 稳健偏松的货币政策,长期利率预期仍在低位徘徊,向上空间有限,或呈现出触 底企稳走势。

4、从会计估计变更导致准备金变化看,上半年各家均多计提较大规模准备金, 对利润影响较大。各家多计提准备金规模占税前净利润的比重在 3%-69%之间 (2021H1为 10%-29%),整体看与去年同期相比提升。准备金额外计提增加预期 主要受到国债收益率 750 日移动均线下行及部分产品精算假设调整影响。当前准 备金计提在利率下行趋势下仍面临一定压力,后续需持续关注长期利率走势对准 备金影响。

5、寿险 EV 增长放缓,ROEV 保持稳健。上半年,由于新业务价值持续承压以 及短期投资波动影响,各家上市险企 EV 增长明显放缓,其中新华保险寿险 EV 较年初仅增长 0.02%。但上市险企寿险 ROEV 整体仍保持稳定。因投资回报差异 变化幅度较大,同时市场价值调整、股东分红等相对稳健,在剔除这些短期波动 后,我们计算 ROEV 来衡量寿险公司的经营增长中枢。从结果看,上半年中国人 寿、中国平安、中国太保、新华保险寿险业务上半年的 ROEV 分别为 6.1%、 6.6%、6.0%、2.0%,整体保持稳健,其中中国平安最高、新华保险最低。

5、投资分析

对于保险板块的投资分析,核心逻辑在于:资产决定趋势,负债决定趋势强弱。 具体看,权益、利率和负债端新业务价值增长是最重要的三大因素;其中权益 市场表现对短期投资影响最为显著,利率环境影响中长期投资判断,保费及其相 关的价值成长表现决定市场的板块成长性预期,往往决定趋势的强弱和个股的选 择。回顾 2022 上半年,保险板块在一季度资产负债双杀情况下持续低迷,但二 季度以来,随着疫情改善后资产端权益市场小幅回暖、负债端人力企稳和储蓄业 务需求提升带动新单增速改善,市场对保险板块关注度明显提升。

展望 2022 下半年,我们认为在经营基本面改善预期下,保险股估值修复可期。

资产端:利率下行存在一定配置压力,但考虑地产风险缓释、稳增长政策持续发 力,长期利率预期触底企稳,权益投资环比有望改善,险企投资收益趋势向好或 将带动短期利润好转。

负债端:1)需求层面,对于储蓄业务,短期看在权益市场震荡加剧背景下稳健 性优势凸显,需求预期持续回暖;长期考虑居民财富管理需求提升、第三支柱个 人养老金建设加快,未来成长空间巨大。对于保障业务,短期看需求仍低迷,需 关注疫情变化态势;长期考虑过往重疾险平均保额不高,未来加保空间仍大。2) 供给层面,人身险考虑队伍规模和保费增长基数下降,以增额终身寿等为代表的 长期储蓄型产品竞争力提升以及政策规范力度缓和,新单增速有望持续回暖。财 产险考虑汽车减税政策将带动新车销量抬升、车险保费增速有望延续较快增长态 势;且后综改时代财险龙头公司成本和定价优势将推动格局持续优化,保费和利 润可能进一步向大公司集中。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300943 SZ001872 SH603316 SH601360 SH688488 SZ301300 SH600371 SH688320 SH600079 SH688377 SH601077 SZ301209 SH603919 SZ000046 SH603848 SZ301061 SH688529 SZ001266 SZ300172 SH600200 SH600525 SH600523 SZ301149 SH603357 SZ000819 SH600355 SZ002169 SZ300712 SH603123 SZ002252 SH603679 SZ300925 SZ300424 SZ000993 SH601898 SZ000931 SZ002391 SZ000608 SZ002739 SZ002647 SZ000516 SH600408 SH900942 SZ000659 SZ000905 SH605177 SZ002958 SZ000504 SZ002438 SH600651