2022-09-12今日SH600176股票最新净值和交易情况

资产配置2019:

中国巨石(SH600176) 调研报告 20220905

概念爱好者:

前言:在上一篇基建系列中,介绍了基建细分赛道以及对其中的玻纤赛道进行了梳理,本篇将进一步深入分拆玻纤赛道的情况。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.认识玻纤

2.行业现状

3.行业前景

4.供给分析

5.需求分析

6.产业链

7.相关上市公司

8.独家核心提示

,认识玻纤

一

玻璃纤维是以叶蜡石、石英砂、石灰石等矿物为原料,配合纯碱、硼酸等化工原料经高温熔制、拉丝、络纱、织布等工艺制造成的纤维增强材料;传统的金属材料及非金属材料相比,玻纤具有耐高温、抗腐蚀、强度高、比重轻、延伸小及电绝缘性能好等特性。目前玻纤类占到增强纤维复材整体约 90%,广泛用于建筑、工业管罐、汽车与交通运输、电子电气、风电等领域。

二,行业现状

1.行业集中格局稳定

自从 21 世纪初池窑快速普及后,行业领导企业集中格局基本确立并保持至今,近年来随着产能升级换代,行业集中度仍有缓慢提升趋势;在全球范围内,玻纤行业产能同样高度集中。

据中国巨石公告,中国巨石、泰山玻纤、重庆国际、OC、NEG、JM 六大企业合计产能占有率超过 70%;我国前三大玻纤企业为中国巨石、泰山玻纤、重庆国际,2016 年国内玻纤企业CR3为 60%,2022年 4月该比例上升 3pct至 63%。

2.我国玻纤产能高度集中

我国玻纤产能高度集中,主要在山东、浙江、重庆、四川省,以无碱纱和电子纱为主

玻纤行业产能高度集中,目前国内排名前三的中国巨石、泰山玻纤、重庆国际产能占全国产能达到 63%,未来还有进一步提升的可能。

从品类分布来看,无碱纱是目前玻纤纱最主要品种,产能占比达到 72%;其次是电子纱,产能占比达到 16%;中碱纱和其他各类品种占比相对较低。

从地域分布来看,山东、浙江、重庆、四川四个大省市场份额分别为 26%、23%、13%、8%,合计占比为70%。

三,行业前景

1.汽车轻量化成为拉动玻纤需求的最快马车

规划推进 “ 以塑代钢”, 汽车及交通领域受影响显著。我国自“十一五”以来,就明确将“以塑代钢”作为节约能源和资源的重要举措,并将“复合材料、高分子材料、工程塑料及其低成本化、新型塑料合金生产”作

为调整产业结构、发展高新技术的重点。我国改性塑料产量从 2010 年的 705 万吨增长至 2021 年的 2650 万吨,CAGR 达 12.8%,改性化率从 16.2%逐步提升至 24.0%。

考虑到汽车改性塑料对于强度有更高要求,因此对玻纤增强材料的需求拉动更为明显。

据前瞻产业研究院统计,2020 年汽车领域改性塑料需求大约占比 19%,仅次于家电领域。

2.我国玻纤行业持续高速增长,行业进出口依赖度下降

中国玻纤行业进口量占消费量比重、出口量占产量比重均呈下降趋势,说明当前我国玻纤行业对玻纤进口的依存度下降。

总体来看,我国玻纤产量持续高速增长。据中国纤维复材网数据,2021年,全国玻璃纤维产量达到 624万吨,相比 2001年的 25.8万吨,我国玻纤行业近 20 年的 CAGR 高达 17.3%。从进出口数据看,2021 年全国玻纤及制品出口量为 168.3 万吨,同比增长 26.5%;进口量为 18.2 万吨,维持正常水平。

3.能耗双控有望引导厂商产品结构优化

而汽车轻量化/新能源汽车/风电行业发展均带来玻纤应用的显著提升。

能耗双控目的是为了倒逼产业结构/能源结构调整,一方面有望引导产业向低能耗方向发展,例如汽车轻量化;另一方面有利于新兴/低能耗产业的发展,例如新能源汽车/风电等行业。

1)在汽车轻量化方面,节能减排是汽车轻量化的核心驱动力,材料轻量化成重点内容,而玻纤增强热塑性塑料成为重要突破口;

2)在新能源汽车方面,规划支持下近几年新能源汽车销量快速增长,而新能源汽车对轻量化的需求更为迫切,从而加快了玻纤在汽车领域的渗透;

3)在风电应用方面,随着风电进入平价时代,未来风电需求的增长主要依赖于度电成本的下降,大容量、长叶片、高塔架被认为是降低度电成本的主要手段。1GW 风电叶片约需 1 万吨玻纤用量,随着风机机型容量越来越大,风机叶片朝着大型化趋势演变,每兆瓦风电叶片所需玻纤用量增加,长期利好风电用玻纤产品需求。

四,供给分析

1.中国是全球最大的玻纤生产国,产量占比超过 66%

2012 年至 2020 年,全球玻纤总产量由 530 万吨增加至 820 万吨,年均复合增长率 5.61%;同期国内玻纤总产量由 288 万吨增加至 541 万吨,年均复合增长率 8.20%。2021 年国内玻纤产量达 624 万吨,同比增长 15.2%。玻纤是建材行业中少有的出口产品,2021 年度玻纤及其制品出口量为 168.3 万吨,同比增长 26.54%,出口占国内产量比例提升 2.4 pct 至 26.97%。

2.预计 2022 年新增粗纱产能 76 万吨,新增电子纱 22 万吨

2021 年国内主要新增产能来源于邢台金牛新点火 10 万吨粗纱,中国巨石 15 万吨短切原丝及 6 万吨电子纱,长海股份、泰山玻纤、山东玻纤各 10 万吨粗纱,黄石宏和 6 万吨电子纱,同时存在少量计划冷修的产线。合计增量 55 万吨粗纱及 12 万吨电子纱,大部分在 9月以后释放。

据卓创资讯统计,2022 年新增无碱粗纱产能为巨石成都 3 线 15 万吨,国际复材长寿 F12 线 15 万吨,重庆三磊、邢台金牛各 10 万吨,以及九江华源、四川裕达分别 6 万吨、3 万吨产能。考虑潜在的冷修技增产,预计合计新增 76 万吨,产能增长 15%左右,节奏较 2021 年有所加速。2022 年中国巨石、泰山玻纤、建滔化工合计新增电子纱 22 万吨,对电子纱价格的冲击已经在上半年充分体现。

五,需求分析

玻纤应用广泛,具体需求结构为建筑、交通、电子、风电、工业占比分别为 32%、41%、12%、10%、5%。

1.建筑需求

中性假设下,预计 2022-2023 年建筑领域玻纤需求量分别为 181.5、190.8万吨,需求增速分别为 6.8%、5.1%,保持稳健增长。

玻纤下游需求中,建筑建材领域对玻纤的需求最大,建筑行业玻纤需求主要来自于基建和地产。考虑 2022 年为达成稳增长目标,基建将重点发力,预计 2022-2023 建筑业产值增速在 5%左右。此外单位产值玻纤需求量受益于绿色建筑的进一步推广,有望逐步增加。

2.电子纱需求

预计今年全国集成电路产量小幅回落至 3,360亿块,同降 6.5%,对应电子纱需求 88.4万吨。

在下游出货量下滑,对电子纱需求减少又叠加疫情干扰的影响下,电子纱需求回落,价格持续下跌。随着疫情结束后,复工复产加速,三季度或会出现电子纱需求的一个相对高峰期。

3.风电需求

预计2022、2023年风电装机量为 55GW、65GW,对应 2022-2023年玻纤需求量约为 55、65万吨,增速分别为 19.0%,18.2%。

2020 年全国出现新一轮风电抢装潮,年内风电新增装机量达到 71.7GW,创下历史新高。2021年,新增装机量回落较明显。2022年 4月末至 5月,全国多地陆续发布《“十四五”可再生能源规划》,风电装机量合计约为 250-300GW,即 2022-2025年每年平均完成 60GW以上。

4.汽车需求

预计今年汽车产量与去年基本持平,预计 2022-2023年汽车领域玻纤用量分别为 63.8和 70.6万吨。

2021 年中国新能源汽车产量354.5 万辆,同比增长 159.5%,新能源汽车的快速发展将持续拉动对玻纤轻量化材料的需求。预计单车玻纤用量将持续提升,百公里油耗要求趋严;2021 年我国汽车制造业产能利用率为 74.7%,考虑到汽车行业存在以空间换时间的可能,后续若随着规划刺激,燃油车以及新能源汽车均能够一定程度修复 4-5 月疫情带来的影响,

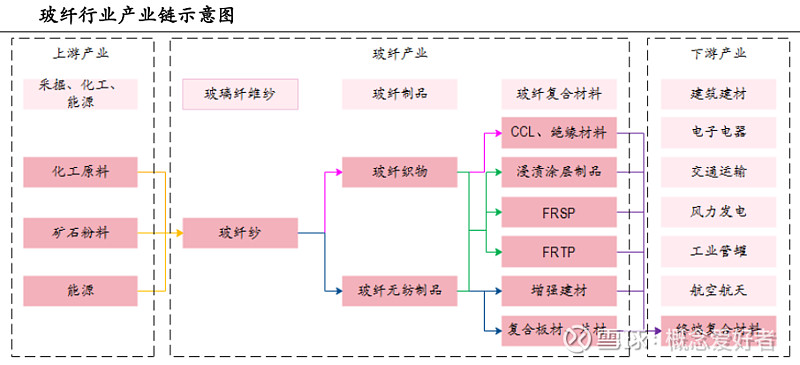

六,产业链

玻璃纤维产业链较长,上游主要涉及采掘、化工、能源等基础性行业。玻纤下游为各个应用行业,包括建筑建材、电子电器、风力发电、工业管罐、航天军工等各行业。

玻璃纤维行业上游是矿石原料、能源燃料以及化工产品。

目前,玻璃纤维行业使用的主要原料是叶腊石,叶腊石属于小品种矿石,其应用集中于玻璃纤维的生产,具有专用性,再加上玻纤领导企业基本实现控股叶腊石厂商,玻纤行业对上游叶腊石拥有较强定价权。

下游来看,玻璃纤维相比其他材料拥有性价比的优势,在风电、PCB 领域都有较强的不可替代性,在建筑和汽车领域的渗透率有成长空间。

以电子领域为例,玻纤在电子领域的应用以生产印刷电路板为主,处于

“电子纱→电子布→CCL→PCB”价值链上游。电子纱技术要求更高,在全产业链中,价值创造能力较高,而“风电纱→叶片→风机→运营”产业链中,玻纤也基于较高的资本门槛,拥有较高的毛利率。

七,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

因版权方要求,「个股报告」仅在「内部报告」栏目提供。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

八,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

中国巨石(SH600176) 旗滨集团(SH601636) 中材科技(SZ002080)

融资不停永贴地板:

近日,由于欧洲重要的能源供应来源“北溪-1”天然气管道停止输气,欧洲能源危机愈演愈烈。

受此影响,让本已是高油气价的欧洲,雪上加霜,使得欧洲部分化工品厂家的平均原料成本居高难下,进而大批厂家不得不降低运行率。

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

我国化工产品随着生产硬性成本的上涨,中国巨石、中材科技库存玻纤产品有望更多承接欧洲产能转移,从而受益量价双升之趋势

就让我们拭目以待吧…………

中年垃圾佬:

中国巨石(SH600176)今天开仓中国巨石。港股和A股地产刚开始共振,说明地产保交楼正在发酵,越来越多人认识到保交楼,这个利好建材不用多说。巨石业绩增长路径确定,叠加最近地产基建反弹,看好。

咯咯咯旅途快乐:

中国巨石(SH600176)看看社保基金,2021年一季度杀入,然后被套,现在亏钱减持。好好查查社保基金,这个高买低卖的操作,有没有猫腻。股价高位的时候,社保资金在买,港资在卖,现在低位,社保卖,港资在买,是谁抬了谁的轿子?

长风破浪88888:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

中国巨石(SH600176)宁可你跌停,也不愿你跟建材为伍,渣石。

与时间和复利同行:

![[苦涩]](http://js.xueqiu.com/ugc/images/face/emoji_75_bitter.png)

中国巨石(SH600176) 今天跟着建材喝了口汤回了点血,感恩,比心~~~

Kira1101:

中国巨石(SH600176) 该说不说,今天顶三个涨停了吧

巨shi:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

中国巨石(SH600176)这周不错,涨停了2次!

好马加快刀啊:

东方雨虹(SZ002271)中国巨石(SH600176)上半年公司费用率提升1.2pct 进一步挤压利润空间,预计下半年将节省费用,费用率有望下降,利润增速有望改善,但参考上半年利润水平,全年完成股权激励指标或有难度网页链接

长风破浪88888:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

中国巨石(SH600176)涨停了吗,

狗子你变了:

中国巨石(SH600176) 这相当于两个涨停了。

尽人事待天命:

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

中国巨石(SH600176) 不错不错 中午加跟肠

全世界最谦卑:

![[尴尬]](http://js.xueqiu.com/ugc/images/face/emoji_78_awkward.png)

今天这盘面有点引人遐想啊… 感觉像是大基建要落地开搞了?

上证指数(SH000001) 中国巨石(SH600176) 宁波银行(SZ002142)

LIU_Sw:

中国巨石(SH600176) 今天算涨停了,差不多了,就是基建都涨成这样了,这边就动一点点,也是挺服的。

lnykdwh:

中国巨石(SH600176)从17年10月开始持有巨石,就做过山车,17年翻倍,到18年回到原点,到19年末中间折腾做波段,结果可想而知,19年末20年初开始持续加仓巨石,20年收益还是不错的,21年又做过山车,但这次一直到22年7月中旬前一直都在加仓,现在实在是加不动了,就打算静静的做一名观众,我个人觉得能把心态调整到观众的心态是一个比较理想的状态。就像芒格投资阿里的状态差不多吧。

断断续续做股票也有将近二十年了,这二十年中有个很大的缺点就是有十八年不爱看书,但也有个优点就是喜欢阅读。阅读同读书对于我来说还是有区别的,这个今后有机会再说。19年前由于读的书少,对价值投资都是很模糊的概念,做股票也是赔多赚少,但通过不停的总结多年的经验后,确定了价值投资一定是正确的方向,19年末开始动用的资金要比之前动用的大很多,这是多年总结正确经验后,获得的可以对较大资金进行操作的胆量,如果没有这些年的磨砺,也是不会形成足够大的胆量的。这也被我归结为学习投资,哪怕是几千元的本金,通过不停的锻炼能获得的重要投资技能之——胆量技能。所以我一直认为做投资本金的大小很重要,但是学习投资跟本金没什么关系。

20年21年借助疫情在家休息的时间看了很多价投方面的书,基本把巴神,芒格,费雪,彼得林奇,张磊,李录,段永平,老唐的书还有问答录都翻了一遍。再次坚定了价投的信念。21年末,我系统的整理了从通胀,复利,资产,股权,证券,投资,政策,资本一些内容,在证券公司客户经理的协助下,每周组织股民交流会,分享一些自己的经验,内容主要是围绕价值投资展开的,有一定效果,但不是很理想,好的一面是能找到些志同道合的朋友,遗憾的是能坚持听,并能听懂的寥寥无几。。。

证券之星财经:

2022年9月8日中国巨石(600176)发布公告称公司于2022年9月8日接受机构调研,中信证券股份有限公司、中盛晨嘉(深圳)私募证券基金管理有限公司、杭州亲橙私募基金、禹合资产管理有限公司、天风证券股份有限公司、上海申银万国证券研究所有限公司、国信证券股份有限公司、广发证券股份有限公司、交银施罗德基金管理有限公司、南方基金管理股份有限公司、杭州汇升投资管理有限公司、上海银叶投资有限公司、杭州钱江新城金融投资有限公司参与。

具体内容如下:

问:对此轮玻纤周期怎么看?对未来玻纤的需求和价格运行怎么判断?

答:此轮玻纤周期主要是从2020年下半年开始,疫情好转,市场需求增长,而供给端因新增产能较少造成供需错配,产品价格持续上涨,延续到2021年底,2022年国内外两个市场出现不同步的发展,国外明显好于国内。受产品价格走高和行业盈利能力增强影响,去年以来,玻纤厂商扩产意愿强烈。未来,预计玻纤产品价格将延续此前的基本规律,中低端产品先受影响,价格下跌较快,中小规模玻纤企业将相应出现业绩落;高端产品价格韧性较强,价格较为稳定,公司以高端产品为主,优势将会更加明显。

问:欧洲天然气到冬天会非常紧张,会导致全球的供给收缩吗?欧洲竞争对手的成本能扛得住吗?

答:海外产能面临单耗+天然气价格双重劣势,尤其是俄乌冲突对欧洲天然气价格影响较大,欧洲当地的玻纤企业有产能减少和退出计划安排。如果这部分欧洲地区的海外产能退出,相应可以给公司带来的市场增量也会比较可观,对此公司也在保持密切关注和跟踪。

问:对公司未来在全球的市占率展望如何?与竞争对手相比,公司的优势体现在哪些方面?

答:从公司角度看,如今的行业地位,一开始是从规模扩张起步的,后期是技术、竞争力影响。规模优势并不是不重要,但必须有技术优势支撑。展望未来,公司始终充满信心,目前已经在资源、政策利用、产能布局上、客户合作共赢等方面做新的尝试和探索。公司的国际化进程步伐不会停止,但是在选择上会更加谨慎和科学。美国工厂用了两年的时间实现扭亏,可以说是良好的开端,验证了巨石的管理、文化和产品得到了美国市场的认同。竞争对手退出短切原丝领域,已经充分证明目前公司在装备、技术、效率等方面已经超过竞争对手,优势明显,相信在未来这种趋势将会更加明显。

问:玻纤E9往上在物理性能上有没有上限?行业里面的新增产能在能耗等环节上是什么情况?

答:关于E9产品公司持续为玻纤在风电上的快速推广和应用做贡献,具体表现为两大方面一是技术、质量上的进步和满足;二是成本方面,玻纤成为风电制造上性价比较高的原材料。公司E9高模产品主要应用在大兆瓦级风电叶片领域。今年8月份以来产品用量增速明显加快,公司预计明年E9产品在风电市场将迎来较大增长。关于能耗约束按照碳达峰、碳中和目标要求,未来玻纤企业生产经营将朝着低碳、零碳转型,走降耗控本、增产增效之路,发展的增量和效率会进一步提高。公司作为玻纤行业领导企业,未来发展的方式和结构将同步调整,力争为行业、产业、整个制造业起到带头示范作用。

问:公司铑粉出售情况及后续计划?

答:上半年出售铑粉为公司带来了不小的资产处置收益。铑粉作为一种稀有金属在贵金属市场流通且价格波动较大,作为漏板加工的原材料,制成后可用于玻璃纤维池窑拉丝生产线设备中。目前由于漏板加工技术朝着低铑无铑方向改进,漏板中的铑含量逐渐降低,部分铑粉出现闲置。公司选择出售闲置铑粉,在盘活资产的同时进一步提高资产利用效率,优化资产结构,促进玻纤业务的持续发展并稳步提升盈利能力,后续会继续推进。

问:对电子布市场的展望?

答:目前公司电子布下游客户遇到了行业调整期,但是从近两年来看电子布下游客户的增量超过了公司产品增量,说明了不仅公司看好这个行业,而且客户也非常看好。上半年电子纱价格相对稳中偏低,在效益体现上来讲对公司有一定影响,但是从体现竞争力的角度来讲,公司的成本优势更加明显。公司从2005年开始涉足电子布领域,经过十多年的总结、完善和提高,2017年开始大规模扩产增量,现已做到电子布行业效率、技术、管控的全面领先,成本优势大幅领先。公司未来在该产品领域还将有更大空间和更多亮点,对此公司充满信心。

中国巨石主营业务:主要从事玻璃纤维及制品的生产、销售

中国巨石2022中报显示,公司主营收入119.1亿元,同比上升39.13%;归母净利润42.06亿元,同比上升61.96%;扣非净利润28.3亿元,同比上升12.64%;其中2022年第二季度,公司单季度主营收入67.77亿元,同比上升48.48%;单季度归母净利润23.7亿元,同比上升54.53%;单季度扣非净利润13.88亿元,同比下降4.49%;负债率45.72%,投资收益1015.65万元,财务费用1.19亿元,毛利率37.03%。

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为23.74。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.03亿,融资余额增加;融券净流出67.21万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,中国巨石(600176)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

中国巨石(SH600176):

中国巨石9月8日公告,近日,公司发行了2022年度第四期超短期融资券,发行总额为5亿元,发行利率为1.55%,募集资金已于9月7日到账。 网页链接

光的方向_:

中国巨石(SH600176)业绩好的不涨,真心头痛啊。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300870 SZ300902 SH688538 SZ002790 SZ000563 SH600732 SZ002640 SZ300052 SH603272 SZ300179 SH603399 SH603813 SZ002823 SZ300174 SZ300938 SZ300988 SH600107 SZ000830 SZ002172 SZ002676 SZ200026 SZ300295 SZ301208 SH688425 SZ000633 SH603626 SH603386 SZ301236 SZ301166 SZ002284 SZ002288 SZ000150 SH600071 SH603126 SH603708 SZ301235 SZ000739 SZ300851 SZ300757 SH605500 SZ301158 SZ300009 SZ300674 SH603977 SZ300740 SZ300425 SH600712 SZ300146 SZ300335 SZ000501