2022-09-12今日SH603667股票最新净值和交易情况

竿子营:

从量本利角度深挖五洲新春三大预期差系列之一:放量逻辑

五洲新春立足四大业务,轴承及套圈,风电滚子,汽车零部件,空调管路。跨越风电和新能源汽车两大黄金赛道,叠加热管理系统概念风口,公司作为增量行业中的增量企业,将从放量降本增利三个维度,显著受益于两大赛道的高景气高成长。

放量的维度:风电和新能源汽车两大黄金赛道的高景气度,有望推动公司从现有产品放量、新客户开发和新产品开拓三个方向,强力支撑公司未来高速放量。

一、国内方面,装机并网上半年相对淡季,6月风电新增装机环比改善,H2有望迎来装机旺季,看好下半年进入陆风交付吊装高峰期。风电招标保持高增长,海风招标显著增加,风电行业景气度超预期。风电行业已经由政策补贴扰动的周期性波动行业,转向市场化竞争的成长性行业。

1、根据【安信机械】公开信息统计,2022年1-6月,招标规模达53.5GW,同比+70.3%,创历史新高,其中陆风37.4GW,海风16.1GW。分季度来看,Q1/Q2招标分别为24.7、28.8GW,分别同比+74%、67%。上半年招标数据超预期,只是疫情影响了装机,所以,今年下半年装机交付会加速(行业β,影响PE)。

2,据国家能源局数据,22H1全国风电新增装机容量12.94GW,同比+19%;其中6月风电新增装机2.12GW,同比-31%,环比+71%,风电装机量环比明显改善。随着疫情影响逐步消退,叠加Q3风电装机旺季来临,Q3整机、塔筒、主轴等企业排产环比改善,预计22年全年风电新增装机58GW,同比+22%。

3、根据中信证券电新数据,2022H2风电需求有望显著复苏,预计全年装机有望超50GW。从目前的行业情况来看,影响风电项目建设的因素在逐渐消退,建设也有望提速。随着外部不利因素逐步消除,准备工作和方案切换到位,以及风电项目收益率明显提升,预计下半年风电装机有望实现明显改善,尤其是海上风电,设备企业排产出货或迎来大幅回升,预计2022年国内风电新增装机有望超50GW。

风电经济性显著提升&项目储备丰富,成长性有望进一步强化。目前国内三北/中东部风电项目IRR基本达10%/8%以上,具备显著投资吸引力;部分海上风电项目IRR亦可达7%左右,平价进程有望大幅加速。预计2022年风机招标量将达80GW以上,其中海风招标量或达20GW左右,未来高招标规模增长有望延续。国内“十四五”期间风电年均装机规模有望进一步增至65GW左右,2022-25年CAGR约16%,其中海风CAGR或达30%以上。

4、国联证券认为,装机规模释放助推风电零部件环节销量水平提升。展望下半年,随着疫情缓解以及原材料价格持续下跌,上半年限制风电装机的因素将逐渐解除,再结合近期光伏组件价格高企,风电项目经济性凸显,预计下半年风电装机规模将显著提升,全年新增装机量有望突破50GW,带动风电零部件环节销量水平提升。

5、国家风电产业政策利好不断,风电下乡、分散式风电、风电设备回收的政策性扶持和推广,进一步助力风电行业的高速发展。

二、国际层面,公司约50%滚子订单来自海外品牌,将显著受益于欧美风电加速。

1、近年来海外风电装机需求迎来加速增长,欧美国家在能源独立和清洁能源转型的目标下,有望持续加大风电建设投入,五洲新春已经切入海外厂商的供应体系,且相较于海外的零部件企业更具成本优势,具备出口能力的零部件环节有望受益于海外需求增长迎来进一步放量,看好公司在海外市场的竞争力,公司得益于技术升级和成本优势扩大有望加快“出海”。

2、丹麦、德国、比利时与荷兰规划2022-30年海风年均新增装机6-7GW,相当于国内十四五年均海风装机的近一半,利好国内风电零部件出海。公司风电滚子价格较外资便宜30%+,较内资轴承厂自制产品便宜15%-20%,在风机降本压力下外资轴承厂倾向将滚子产能转移给五洲等内资滚子厂,在手订单约3.5亿,外国品牌(蒂森、斯凯孚和NKE等)占比约50%(超1.6亿)。定增下22-24年有效产能预计2、4、5.5亿,目前订单供不应求,下半年进入快速放量期,3年后公司市占率有望突破50%。公司远高于同行的毛利率和优质的客户证明了公司的技术能力。

三、长期层面,陆风海风齐头并进,第一批风光大基地陆续投产,第二批风光基地规划已经落地,“十四五”、“十五五”时期规划风电行业景气度有望长期延续。

1、随着第一批风光大基地陆续投产,2022年下半年风电装机有望大幅提升,我们预计2022全年我国风电装机有望超过55GW。截止7月22日,我国风电公开招达54.54GW,2022全年招标有望超过100GW,将支撑2023年风电大规模装机。中长期来看,第二批风光基地规划已经落地,“十四五”时期规划建设200GW,“十五五”时期规划建设255GW,风电行业景气度有望长期延续。

2、克拉克森研究最新发布的专题报告《聚焦中国海上风电市场》预计,中国海上风电投运规模有望在“十四五”末期达到约60吉瓦,较当前投运水平(24吉瓦)增长约150%。

3、今年以来,广东、浙江、福建等多个沿海省份陆续公布十四五海上风电发展规划。根据多家机构研报预估,“十四五”末国内海上风电装机规模大约在55GW-65GW之间,新增市场空间广阔。而东吴证券周尔双等人在研报中更是预计,海上风电在今年退补后开启平价时代,“十四五”新增装机合计可达73.45GW,约是“十三五”新增装机量的8倍。资料显示,相较陆上风电,海上风电具有风机利用率更高、单机容量更大等显著优势。我国现已为全球海上风电投运规模最大的国家。根据浙商证券6月21日研报数据,去年我国风电新增并网装机容量同比增长下降33.63%,而其中新增海上风电并网装机容量同比增长452.29%。近期来看,除沿海各省陆续公开十四五装机规划外,海风补贴政策、原材料价格下降等因素进一步刺激海风装机需求,另外,欧洲和越南海风装机规划提速,一定程度上将拉动国内海风产业链需求。

四、国内外新能源汽车行业的高景气度长期持续,公司继续开发新产品新客户,也会长期推动公司汽车零部件的快速放量。

1、22H1国内新能源汽车产销翻倍以上增长,行业高景气度持续。根据中汽协数据,22H1我国新能源汽车产销量分别为266万辆和260万辆,同比+118%和+115%,产销均维持翻倍以上增长;22年6月我国新能源汽车产销量分别为59.0万辆和59.6万辆,同比+130.4%和+129.2%,环比分别+26.6%和+33.4%,行业高景气度持续。

2、五洲新春轴承及套圈业务,同斯凯孚达成战略合作,定点配套北美特斯拉驱动电机轴承套圈,特斯拉预计其未来五年交付量CAGR超50%,该项目价值量在亿元级别且增速较快。

3、五洲新春汽车零部件业务,持续拓展新客户(双环传动、南京泉峰)、新产品(驱动电机外壳、主轴等),有望迎来放量高增。

五、其他新产品、新业务的开发。

1、球环滚动轴承是传统产品,目前每月供应丰田40万套,明年翻番供应丰田80万套。

2、驱动电机这块刚刚研发出来,大批量生产还需要两三年时间。

3、高端滚子层面,变桨滚子今年是一个突破,目前68-70%的变桨滚子还是外资为主,国内有十几家在做,但是能做成几家难说。同时,公司还在研发高铁轴承滚子和盾构机轴承滚子。

4、其他轴承产品,包括电梯、军工、航空航天的,都已经有突破了。军工、航空航天的,已经有大概六款做成并且数量合格了,目前已开始承接小批量订单,然后又有六款在开发,索然暂时量不大,但是利润率非常高。

5、未来轴承板块重点是发展新能源汽车方向,目前传动系统的组成产品,已经送样成功,估计今年十月开始批量,并且批量将会很大。重点是倾向于新能源汽车传动系统的变速箱的,因为五洲新春有一个技术水平国内领先的唐山变速箱厂。

六、通过收购FLT公司100%股权做大欧洲市场,带动国内采购放量。

1、FLT及其子公司在工业轴承领域拥有独特的研发服务能力和丰富的销售渠道,其全球前六大客户为意大利邦飞利(Bonfiglioli)、德国BPW、美国德纳(Dana)、英国GKN、意大利卡拉罗(Carraro)、德国赛威传动(SEW),最终用户为菲亚特、奔驰、宝马、沃尔沃、通用、东风等著名品牌汽车及工业主机。

2、轴承方面,五洲新春70%是配汽车的,FLT70%是做工业传动的,两者互补性很好,通过这个互补,公司今年轴承的放量发展势头会非常好。

3、FLT主要是做工业传动的,年销售6个多亿,6%的是在国外欧洲采购的,4%的是在其国内采购的,原来有些新增也给他供货,但是只有大概百分之十几,还有80%左右公司准备逐步拿过来做国产化。通过对FLT这样的操作,销售端把欧洲市场做大,供应端加大国内采购放量。

综上所述,从宏观定性分析和微观定量分析两个维度,阐述了五洲新春四大业务的放量逻辑,从中我们有望推演出五洲新春未来高速放量的广阔空间。

备注:以上内容,部分材料根据网络公开信息和公司调研纪要采集,如有侵权,敬请联系删除。

理性反脆弱:

业务分析很全面。中报披露,智能装备及航天航空等高性能轴承建设项目在建工程增加了7000万。这部分放量应该在明后年了。五洲新春(SH603667)查看图片

法克王:

一、结论

延续至23年

从当下行业时点来说,风电招标旺盛,装机景气期有望。8月新增招标8.1GW,维持高位。1-8月风机招标约69GW/+79.5%,其中海风招标预计在15-20GW,远超21年全年海风招标量3GW。我们预计22年预计招标量超90GW,对应23年装机预计超过50%。受部分零部件产能爬坡限制7月装机仍较低,而结合当前招标数据,我们判断装机景气期有望自8月延续到23年。

9月原材料成本持续下降,风机价格整体稳定。8月陆/海风机不含塔筒单KW均价约1830元/3500元,环比+4.6%/-6.7%,基本稳定。目前业主评标时将价格分占比调低,据金风,全年陆/海风机均价大概率稳定在1700-2000元/3500-4000元。风电设备原材料成本占比超50%,9月初铁矿石/螺纹钢/阴极铜/铝均价同比-4.5%/-33.6%/-12.7%/-18.7%,环比-5.9%/-9.3%/-1.9%/-1.6%,均回落。风电零部件供应商盈利能力预计向好。

风电轴承的滚子是目前国产渗透率率仅10%-15%

公司方面:风电高增+出海+国产替代,风电中不多的具备阿尔法的环节。,,。在风机降本压力下,海内外风机轴承厂逐步导入公司的滚子。公司直接或间接供应蒂森、斯凯孚、维斯塔斯、远景、金风、新强联等,其中海风客户有东方电气、金风、远景等。目前公司订单饱满,产能供不应求,积极扩产,定增包括年产2200万件4MW以上风电轴承滚子项目(22-24年有效产能预计5.5亿),预计全年风电滚子销售1.5亿,明年3-4亿。22H1仅完成目标30%,。中长期收入目标做到10亿、15亿。此外,也会做一部分高铁、盾构机业务。成品轴承方面:今年投入较多研发,预计明年销售起量,后年爆发。1)轮毂轴承早期给斯凯孚、舍弗勒做贴牌,未来或将成为车企一级供应商;2)驱动电机主轴给BYD送样,预计今年验证通过,明年产能爬坡。3)汽车轴承定点新能源汽车,全系列研发,预计今年下半年小批量供货,明年陆续定点,之后开始放量。4)去年并表FLT,形成协同带动需求增长。预计今年成品轴承做到10亿以上,供车6-7亿。

综上,我们建议二级市场布局公司,我们积极看好未来公司成长性。当下即可买入。定增项目也建议投资者买入,未来公司业绩也较强支撑,风电行业继续维持行业景气度,单价较低也。

⼆、公司概况

1.公司简介

深耕精密零部件 领域二十余载,纵向延伸+ 横向扩张,不断扩宽业务种类。五洲新春以轴承套圈加工起家,经过近二十年的精耕细作,已经成功打造出一条涵盖精密锻造、制管、冷成形、机加工、热处理、磨加工、装配的“纵向一体化”轴承、精密零部件制造全产业链。同时基于轴承套圈制造的技术,将产品覆盖范围不断横向延展,逐步囊括了轴承套圈、成品轴承、风电滚子、汽车配件。

2、证券信息

该股暂未列入交易所发布的融资融券标的,因此没有融资融券的数据。

3、公司股权结构

董事长张峰为公司的实际控制人, 股权结构较为分散 、 稳定。公司三大自然人股东为董事长张峰、副董事长王学勇、董事俞越蕾,直接加间接的持股比例分别为 25.30%、9.52%、7.31%,合计控股 42.13%,三人均为公司发展至今的骨干,公司主要由内部人员控制并管理,股权结构较为稳定。

4、公司产品和主营业务

公司产品品类较为丰富,业务扩展能力强。公司的产品包括轴承套圈、成品轴承、汽配产品、空调管路以及新开发的风电滚子业务。轴承套圈是公司的核心业务,基于轴承套圈领域的技术积累,公司将产品类别扩展至了成品轴承、汽配产品,2018 年通过收购新龙实业将业务扩展至空调管路产品。同时近年来,风电行业始终保持较高的景气度,公司也顺应风电零部件国产化降本的趋势,成功研发高端风电轴承滚子,解决了行业“卡脖子”难题,实现高端滚子进口替代。

产品开发能力强,在研项目处于国际或国内先进水平。除上述公司已实现销售收入的产品外,公司目前在研项目包括轮毂轴承套圈、风电轴承滚子、汽车等速万向节球环滚针轴承、新能源汽车驱动电机轴承、汽车凸轮块等,均处于国际或国内先进水平,其中新能源汽车驱动电机轴承已处于试生产的状态,可见公司产品横向扩展能力较强。

资料来源:五洲新春公告

5、大宗交易

6、龙虎榜

最近1年内该股9次登上龙虎榜。

三、轴承⾏业分析

轴承: “机械的关节”,用于支撑机械旋转体、降低摩擦。轴承是在机械传动过程中起固定、旋转和减小载荷摩擦系数的部件,它的主要功能是支撑机械旋转体,并降低设备在传动过程中的摩擦。按运动元件的摩擦性质不同,轴承可分为滚动轴承和滑动轴承两类,其中滚动轴承最为常见。滚动轴承由两个环组成,一个内部和一个外部,也即内圈和外圈,并且在这两个环之间装有支撑旋转部件的滚动体,以减少内圈和外圈在相对旋转过程中摩擦。此外,还装有起到固定和支撑作用的密封件和保持架。轴承在工作时会受到两个方向的力,径向力和轴向力。径向力是指方向通过轴横截面圆心且垂直于轴线的力;轴向力则是沿着轴线方向施加于轴承的力。

轴承的分类:从内部结构来看,滚动轴承主要按以下三个维度来分类,按滚动体分类(球轴承、圆柱轴承、圆锥轴承),按滚动体列数分类(单列轴承、双列轴承、多列轴承),按是否可调心分类(调心轴承、非调心轴承)。调心轴承的含义:指可以允许内圈和外圈轴心线有角偏差的轴承。能够抵消一定的安装误差以及主轴挠曲产生的倾斜,同时可以保证轴承的高承载性能和运转稳定性。

轴承生产可分为磨前、磨装两道工序,对应产品为轴承套圈和成品轴承。滚动轴承的制造分为套圈毛坯成型、套圈车加工、热处理、套圈磨加工、装配。通常将后 2 项工序称为磨装工序,所涉技术可称之为“磨装技术”,生产出的产品为成品轴承,前 3 项工序为轴承套圈制造工序,生产出的产品为轴承套圈或称为“磨前产品”,相关技术统称为“磨前技术”。

轴承的上游为原材料及零部件厂商,下游应用领域极为广泛。① 上游:轴承的上游原材料主要是轴承钢以及少部分的非金属材料,大多数轴承厂商会选择采购部分零部件以生产轴承,零部件主要包括内圈外圈、滚动体、保持器和密封圈。 ②中游:全球轴承市场几乎被瑞典、德国、日本、美国四个国家的八家大型轴承企业垄断。瑞典斯凯孚、德国舍弗勒、日本恩斯克等八家轴承企业在国际轴承市场的市场占有率合计达到 70%以上,而国内企业主要占据中低端市场。 ③下游:只要涉及旋转轴的机械结构就一定需要轴承来起到支撑和减小摩擦的作用,因此轴承广泛应用于几乎所有的工业领域,根据中国轴承工业协会相关数据,2020 年汽车、电工、机床为国内轴承的前三大应用领域。

全球轴承市场几乎被八大跨国集团垄断。高端轴承领域技术壁垒较高,海外厂商先发优势明显,2020 年全球轴承市场 70%以上的市场份额由八大海外厂商占据(瑞典 SKF、德国Schaeffler、日本 NSK、日本 JTEKT、日本 NTN、美国 TIMKEN、日本 NMB、日本 NACHI)。国内轴承市场近 2000 亿元 ,高端轴承的国产替代空间较大。2020 年中国轴承市场规模为1930 亿元,行业规模较大,但参与者众多、同质化现象严重,行业集中度低,CR6 仅为20.3% ,各家厂商的规模较小,产品主要分布于中低端领域。根据公司公告,截至 2022年 6 月,国内轴承市场高端产品的占比 30%,高端产品的市场份额中 70%市场为八大集团占据,大致有 400-500 亿元的国产替代空间。随着未来头部企业逐渐实现技术突破,头部企业有望实现市占率的大幅提升。

中国轴承已经形成五大产业集聚区。根据轴承工业协会的信息,我国轴承产业几十年来不断升级改造,市场资源配置持续优化,已经形成五大产业集聚区,分别是瓦房店、聊城、长三角、洛阳和浙东产业集聚区。 ①瓦房店:老工业基地培育的“中国轴承之都”,主要生产冶金矿山轴承、风力发电机轴承、铁路货车轴承等。 ②洛阳:产学研紧密结合,具备强劲的研发能力,主要生产高、精、尖、特轴承产品。 ③苏锡常:差异化发展,定位“专精特新”,主要生产汽车轴承、家电轴承、机床主轴轴承等。 ④聊城:拥有全产业布局,聊城郑家镇是中国轴承保持器之乡,主要生产各类标准轴承,内外球面轴承、关节轴承等。⑤浙东:新昌被称为“轴承之乡”,具有完整的工业布局,主要生产汽车轴承、电机轴承、电动工具轴承等。

四、财务分析

克服疫情影响后, 收入利润双双实现快速增长。2020 年受疫情影响业绩有所下滑,同时子公司新龙实业因未完成年度业绩承诺计提商誉减值损失拖累了公司的净利润表现。2021年疫情逐渐缓解,五洲新春实现收入 24.23 亿元,归母净利润 1.24 亿元,2016-2021 年间收入和归母净利润 CAGR 分别为 17.69%、6.85%。2022 年一季度,由于 FLT 已经并入公司报表,公司业绩增长较快,成品轴承和轴承套圈业务保持稳定增长,风电滚子实现快速放量。2022Q1,收入 8.82 亿元,同比增长 59.78%,归母净利润 0.40 亿元,同比增长 21.10%。

轴承产品是最主要的收入来源, 公司出口导向为主,境外销售占比达到 62.08%。从产品收入结构来看,2021 年五洲新春轴承产品收入 13.27 亿元,占总收入比重的 54.78%,是公司的主要收入来源,空调管路收入 6.27 亿元,占比 25.89%,汽配产品收入 3.27 亿元,占比13.48%,风电产品业务处于起步期,2021 年收入 0.60 亿元,占收入比重 2.48%。从地区收入分布来看,2021 年境外收入占比 62.08%,境内占比 34.55%,公司产品出口导向为主,轴承套圈的前两大客户是德国舍弗勒和瑞典 SKF,成品轴承销售客户包括 BPW、邦飞利、德纳、吉凯恩、卡拉罗等海外企业。

随着产品结构优化及工艺进步,毛利率有望持续提升。2021 年公司的销售毛利率、销售净利率分别为19.89%、5.39%。从产品角度来看,2021年各产品毛利率分别为,轴承套圈18.26%、空调管路 16.00%、汽配产品 19.74%、风电产品 36.75%。虽然近年来毛利率总体呈现下降趋势,但未来随着高毛利率的风电滚子产品逐渐放量以及汽配产品工艺水平的提升,有望带动公司整体毛利率持续上升。

期间费用率管控良好,研发费用率保持稳定。2021 年公司销售费用、管理费用、财务费用合计占收入比重为 10.46%,近年来随着公司规模持续扩大,规模效应开始显现,三项费用占比呈现不断下降的趋势,2021 年研发费用 0.82 亿元,研发费用率 3.37%,始终处于较为稳定的状态。

ROE 、ROA 开始 回升, 资产负债率有所提高。2021 年 ROE 为 6.34%,ROA 为 3.43%,得益于归母净利润的快速增长,ROA、ROE 相较 2020 年有较大幅度的回升。近年来资产负债率存在上升的趋势,2016 年资产负债率为 26.6%,2021 年资产负债率已经提升至 51.6%。

五、定增情况

本次发行公司拟采用询价方式募集资金总额不超过55,000.00万元,扣除发行费用后,拟全部用于以下项目:

6.2、年产1020万件新能源汽车轴承及零部件技改项目

项目建设期2年

本项目将由母公司五洲新春实施,建设地点位于浙江新昌省级高新园区梅渚镇,总投资 18,618.59 万元,。本项目拟购置磨床、数控车床、高速镦锻机、加工中心等智能化专用生产设备,生产新能源汽车轴承与零部件、新能源汽车动力系统零部件,达到年产 1020 万件的生产能力。本项目生产汽车热管理系统零部件及家用空调管路,符合国家、浙江省和兴市的产业政策,将进一步提升公司在汽车及家用空调领域关键零部件的配套能力,有利于践行国家及地方产业发展政策。

6.3、年产 870 万件汽车热管理系统零部件及 570 万件家用空调管路件智能制造建设项目

项目建设期2年

本项目将由公司全资子公司浙江新龙实业有限公司(以下简称“新龙实业”)实施,建设地点位于绍兴市新昌县新昌大道西段新龙实业西厂区,总投资13,838.79 万元,。本项目将采用国内先进的全自动化生产工艺,拟新建汽车空调管路自动化生产线,分流板、调温阀焊接件自动化生产线,MEB/GEN/MRA2 热器管自动化生产线,家用智能空调管路自动化生产线,并配套辅助生产设备,形成年产870万件汽车热管理系统零部件及 570 万件家用空调管路的生产能力。本项目生产汽车热管理系统零部件及家用空调管路,符合国家、浙江省和绍兴市的产业政策,将进一步提升公司在汽车及家用空调领域关键零部件的配套能力,有利于践行国家及地方产业发展政策。

六、风险分析

1、基本面风险分析:

客户集中度较高的风险:2021 年,五洲新春前五大客户销售收入合计金额占营业收入的比例达到 51.9%。如果未来主要客户与五洲新春的合作发生变化,或者主要客户经营策略变化减少采购或者不再采购五洲新春产品,或者主要客户自身经营发生困难,或者竞争对手抢占公司市场份额等,可能导致公司对主要客户的销售收入增长放缓、停止甚至下降。

技术人才流失风险:五洲新春拥有一批较高水平的专业技术人员,具备丰富的产品开发和制造经验。如果公司核心技术或重大商业秘密泄漏、核心技术人员流失,公司的生产经营将可能会受到一定影响。

原材料价格波动的风险:五洲新春生产的轴承套圈及成品轴承所需的最主要原材料为钢材及钢材制品,若钢材价格短期内发生剧烈波动,则会对公司的成本控制带来一定难度,使公司的盈利能力受到一定影响。

募投项目收益不及预期的风险:若风电市场景气度不及预期,或风电滚子市场竞争过于激烈,会导致募投项目生产的风电滚子价格或产能利用率达不到预期的水平,使得募投项目收益不及预期。

非公开发行的审批风险:若非公开发行项目未能通过审批,则会对公司后续经营计划产生影响。

市场空间预测存在一定主观性的风险:本文对高端轴承滚子的市场空间测算基于一定的前提假设,存在一定的主观性,存在假设条件不成立、市场发展不及预期等风险,导致市场空间测算出现偏差。

2、实控人暂无不良历史

3、重⼤资产运作

项目投资

4、客户以及供应商情况

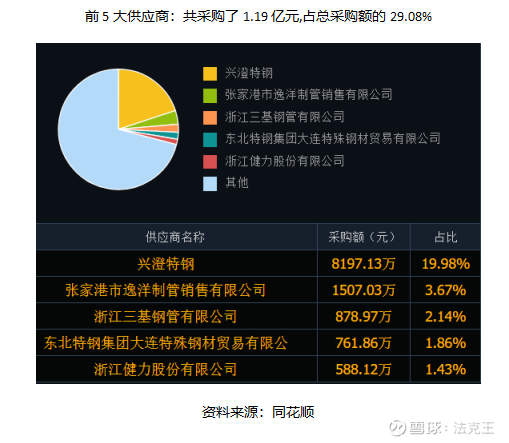

深度绑定优质 客户,产品质量得到国际一流公司认可。经过多年的市场开拓和培育,公司已经拥有一批稳定的客户群,积累出良好的市场口碑,积累了斯凯孚、舍弗勒、恩斯克、恩梯恩、捷太格特、铁姆肯、奥托立夫、法雷奥等世界知名跨国公司客户。为保证产品质量并考虑下游行业要求,舍弗勒及斯凯孚对供应商的各项生产、技术指标均订立了严格的考核标准,在确定供应商前,通常需要进行严格的供应商考核程序;新供应商进入其全球采购体系需要花费漫长的时间和较大的财务成本,存在较高的准入门槛。因此,通过客户资源及旗下各子公司产业链的整合,有望创造更多的业务机会,客户资源优势已经成为五洲新春的重要竞争优势。

五洲新春的客户资源:

5、商誉、质押、解禁、冻结、股票交易

5.1、商誉:暂无商誉

5.2股东交易

5.3、解禁

5.4质押

5.5冻结

近2年内上市公司无股份冻结情况的公告。

五洲新春(SH603667):

据快查APP了解到,9月9日公告显示,五洲新春(603667)(603667)控股股东俞越蕾质押502万股,本次质押占其所持股份比例为26.04%,质押起始日期为2022年9月5日,预计结束日期为2023年5月15日,质权人为上海海通证券资产管理有限公司,质押用... 网页链接

每日经济新闻:

每经AI快讯,五洲新春(SH 603667,收盘价:17.29元)9月8日晚间发布公告称,截至本公告日,浙江五洲新春集团股份有限公司实际控制人之一俞越蕾女士持有公司股份约1928万股,占公司总股本的5.87%;其中股份累计质押数量为502万股,占其持有公司股份数的26.04%,占公司总股本的1.53%。截至本公告日,公司控股股东之一致行动人王学勇先生持有公司股份约2619万股,占公司总股本的7.97%;其中股份累计质押数量约为955万股,占其持有公司股份数的36.46%,占公司总股本的2.91%。截至本公告日,公司控股股东及其一致行动人合计持有公司股份数量约为1.38亿股,占公司总股本的42.14%;公司控股股东及其一致行动人持有公司股份累计质押数量约为5018万股,占控股股东及其一致行动人持股数量的36.24%,占公司总股本的15.27%。

2021年1至12月份,五洲新春的营业收入构成为:轴承及配件行业占比54.78%,空调管路行业占比25.89%,汽车配件占比13.48%,风电行业占比2.48%。

五洲新春的总经理、董事长均是张峰,男,59岁,学历背景为本科。

截至发稿,五洲新春市值为57亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内共有1批机构对五洲新春调研,合计调研的机构家数为95家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——“一级市场宠儿一天浮盈140万!”赚钱就凭一张“黑嘴”?

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

五洲新春(SH603667):

五洲新春(SH 603667,收盘价:17.29元)9月8日晚间发布公告称,截至本公告日,浙江五洲新春集团股份有限公司实际控制人之一俞越蕾女士持有公司股份约1928万股,占公司总股本的5.87%;其中股份累计质押数量为502万股,占其持有公司股份数的2... 网页链接

五洲新春(SH603667):

五洲新春:浙江五洲新春集团股份有限公司关于公司实际控制人及其一致行动人部分股票质押及解除质押的公告 网页链接

只干新能源:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

五洲新春(SH603667) 这波反弹要是能反弹到19左右就是强势,后面还会回到15,到时再干!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601900 SZ002457 SH603099 SH600499 SH600062 SZ000629 SH688393 SH600037 SZ000951 SZ300498 SH600015 SH600027 SZ002529 SH688116 SH600575 SH603227 SZ300281 SZ300005 SH600567 SH688267 SH688186 SZ300092 SZ301023 SZ002783 SZ000417 SZ000001 SH601001 SH603607 SH688059 SZ301201 SZ300141 SZ000825 SH600742 SZ002902 SH600876 SZ002732 SZ300152 SZ000999 SZ002225 SZ002878 SZ300831 SZ002707 SZ301075 SZ002034 SZ300088 SH688318 SH688175 SH600897 SZ300193 SZ300938