2022-09-12今日SH688520股票最新净值和交易情况

神州细胞-U(SH688520):

神州细胞-U:中信证券股份有限公司关于北京神州细胞生物技术集团股份公司2022年半年度持续督导跟踪报告 网页链接

高瞩:

世卫组织对于未来更好的新冠疫苗的研发指引:

一、由第三代MRNA或者病毒载体技术开发,能够序贯加强接种所有疫苗,MRNA与病毒载体疫苗互相加强。

二、有全面详实丰富扎实严谨可信的临床数据以支持桥接快速上市,能够追赶上病毒变异的速度,广谱(多价)和能够激活黏膜免疫阻断病毒传播。

请问在国内已经获批使用的新冠疫苗和还在研发中的新冠疫苗中,除了康希诺的二价(原始株+奥密克戎)吸入型克威莎外,还有不有哪种疫苗完全契合世卫指引?君实生物-U(SH688180) 恒瑞医药(SH600276) 复星医药(SH600196)

工千:

神州细胞

大有小米红豆粥:

神州细胞-U(SH688520)所有产品里,只有sct800有实际意义,其他产品毫无用处。尤其是癌症类产品,就是骗人的,包括国外的产品。疫苗更是智商税

阿镭:

石药 神州细胞

荟三板:

▎

中国证券报记者梳理半年报发现,采用第五套上市标准的科创板企业通过资金“活水”进行长期研发投入,并加快商业化进程,为我国医药领域高质量发展注入全新动能。与此同时,在上半年市场震荡之际,科创板第五套标准上市企业也获得了机构投资者的持续、稳定配置。

业内人士认为,科创板第五套标准上市企业与成熟型药企相比差异较大,对于这类企业,建议通过跟踪企业研发进展,关注企业的持续经营能力。需关注的是,科创板也通过退市制度对未盈利上市企业在研发成功和盈利时限提出要求,若此类企业因研发失败、商业化前景黯淡而丧失核心竞争能力,则将面临研发失败退市和财务指标双重退市风险。

第五套上市标准体现科创板包容性

8月31日,微电生理在科创板上市,成为首家按照第五套标准上市的创新医疗器械企业。截至目前,科创板共有19家公司按照第五套标准申报上市,包括18家创新药企业和1家医疗器械企业,首发募集资金合计393.98亿元,总市值达2153.3亿元。

据悉,科创板第五套上市标准支持处于研发阶段、尚未形成一定收入的企业上市,充分体现了科创板的包容性魅力。在业内人士看来,随着第五套标准扩展至医疗器械行业,既让更多处于研发攻坚阶段的企业能与资本市场结缘,又更好服务科技高水平自立自强,鼓励非盈利企业开展关键核心技术产品研发创新。

中国证券报记者发现,采用第五套上市标准的科创板企业已成为A股“研发”生力军。数据显示,2021年,科创板第五套标准上市企业研发投入合计为83.68亿元,研发投入三年复合增长率达40.21%,平均每家公司研发投入已从2018年的1.6亿元提升至4.4亿元,研发投入平均规模及复合增速均超过A股其他板块。

从研发投入绝对规模看,A股医药制造行业2021年共有40家公司研发支出超过5亿元,其中8家公司系科创板第五套标准上市企业,占比达两成,君实生物研发投入超20亿元。2022年上半年,科创板第五套标准上市企业合计研发投入金额达到42.58亿元,同比增长超过10%。

凭借不断增强的包容力和吸引力,目前,科创板已成为继纳斯达克、香港联交所之后的又一创新药企业的主要上市地。2022年上半年,科创板共支持8家公司按第五套标准上市,已超过港股(同期港股按18A标准上市企业为4家)。

凭借募集资金

在这393.98亿元IPO募资金额背后,是一家家创新药企依靠科创板突破资金“瓶颈”,心无旁骛抓研发、抓创新的“发展进行曲”。当下,研发投入已转变为支撑创新药企可持续发展的动力,且部分公司已迎来业绩收获期。

今年上半年,第五套标准上市企业加大产品推广力度,实现良好业绩增长。19家公司中,9家公司上半年营业收入突破1亿元,其中5家公司已经实现盈利。例如,荣昌生物已上市2款药物,上半年实现营业收入3.5亿元,较上年同期增长逾10倍。神州细胞的重组人凝血因子Ⅷ产品也是血友病治疗领域的首个国产自主产品。神州细胞上半年销售收入达3.76亿元,连续两个季度保持两位数增长。

同时,多家公司有新产品或新适应症陆续获批,为公司进一步扩大产品种类、拓宽收入来源奠定良好基础。例如康希诺除新冠疫苗以外,还获批A群C群脑膜炎球菌多糖结合疫苗和ACYW135群脑膜炎球菌多糖结合疫苗2款高端疫苗产品,目前正在积极推向市场。据统计,截至目前,14家第五套标准上市公司已有产品获批销售。根据国家药监局数据,2021年我国批准的47款国产创新药,其中5款系由科创板第五套标准上市企业自主研发。

值得注意的是,在已上市的19家采用第五套标准上市的科创板企业中,目前仍有5家未有产品上市,也未实现规模化营业收入。不过,根据招股说明书,预计将在2022-2024年陆续有产品申报上市。

“在产品获准上市前,研发型医药企业在2-3年内无收入、无盈利实属正常,现阶段企业的经营重点在于抓紧推进临床试验,为产品的有效性和安全性取得充分的证据,这是产品获批以及取得商业化成果的根本前提,建议通过跟踪企业研发进展关注企业的持续经营能力。”一资深生物医药领域专家告诉中国证券报记者。

相较于联交所18A上市规则,科创板第五套标准对上市企业的筛选更加严格。上述专家指出,科创板第五套标准规定生物医药企业在申报时,至少要有1款产品进入临床II期并满足市场空间大的要求;相关企业上市后如果在任一会计年度出现重大研发失败,也可能触发退市风险警示。若因研发失败、商业化前景黯淡而丧失核心竞争能力,则将面临研发失败退市(针对主要业务、产品或者所依赖的基础技术研发失败等情形)和财务指标退市(针对连续两年净利润为负值且营业收入低于1亿元等情形)双重退市风险。可以说,科创板第五套标准,从前端到后端都对企业的持续经营能力提出了更高要求,其目的是倒逼公司加快研发进程,早日实现产品商业化。

长线资金看好中长期价值

近年来,长线资金对科创板的重视程度逐步提升,从科创板开板初期的兴趣初现,到如今的积极调研、参与战投甚至重仓持有。其中,具有高成长性的采用第五套标准上市的科创板企业已进入机构投资者等长线资金的视野。

中国证券报记者梳理半年报发现,整体来看,截至2022年6月底,科创板创新药企业的机构持股比例平均达到21%,神州细胞、百奥泰等4家公司机构持股比例超过三成。

其中,共有16只基金产品现身第五套标准上市企业十大流通股名单,其中15只产品持股比例超过公司流通股本的1%,期末持股市值合计达到14.79亿元。包括易方达、摩根士丹利、摩根大通在内的国内外机构投资者在上半年积极增配相关个股。

与此同时,公募基金、险资、海外机构等机构投资者在密集调研科创板创新药企业。9月5日,康希诺披露2022年8月投资者关系活动记录表,汇添富、高盛、瑞银、Point72等明星机构在内的近280名投资者对公司进行了调研。更早之前,君实生物9月2日披露,公司于8月31日-9月1日接受了超240家机构投资者调研。

从调研情况来看,机构投资者不仅关心公司上半年经营情况,更关注公司在研管线进展,商业化进度以及长期的研发方向及技术储备。某资深市场人士表示,“机构投资者高度关注公司的重点产品创新趋势、高壁垒技术平台的建立等话题,体现机构投资者对公司价值投资的长期支持。”

展望未来,第五套标准上市科创板企业有望得到机构投资者更多青睐。截至目前,泽璟制药、百奥泰、神州细胞、君实生物、康希诺、艾力斯和欧林生物7只股票均入选科创板生物医药指数。君实生物、康希诺已被纳入科创50指数、上证180指数。国际方面,君实生物、康希诺亦被纳入MSCI中国A股在岸指数和富时罗素指数。可以预见的是,科创板建设的稳步推进和第五套标准上市企业的创新发展,将吸引越来越多的机构投资者关注科创板医药企业,支持医药企业的持续发展。

富国医药君:

上市公司中报披露完毕,各家药企纷纷交出2022年期中考试成绩单。

发成绩这回事,往往是几多欢喜几多愁,那么今天我们就来盘点一下医药龙头ETF和沪港深创新药ETF的成份股中,有哪些药企在2022年期中考试中脱颖而出,谁又将会坐上2022上半年业绩王的宝座?跟着医药君一起来看看吧。

2022H1营收同比增长top10

数据来源:wind,截至2022年9月8日。指数成分股列示不代表个股推荐,不构成投资建议

先来看营收方面,中证医药50指数成份股中有35家营业收入实现同比增长,其中万泰生物实现翻倍增长,排名靠前的以疫苗、医疗研发外包板块个股居多。中证沪港深创新药产业指数成份股中有39家营业收入实现同比增长,其中博腾股份、凯莱英、诺诚健华实现翻倍增长,排名靠前的个股居多的板块同样是医疗研发外包、疫苗板块。

本轮pk中,中证沪港深创新药产业指数成份股以“质量”取胜,其中排名第一的博腾股份,同比增长率达211.67%

。

2022H1归母净利润同比增长top10

数据来源:wind,截至2022年9月8日。指数成分股列示不代表个股推荐,不构成投资建议

接下来是净利润方面,在中证医药50指数成份股净利润同比增长top10中,化学制剂、疫苗板块个股居多,万泰生物、达安基因2022上半年归母净利润实现翻倍增长。在中证沪港深创新药产业指数成份股净利润同比增长top10中,医疗研发外包板块个股居多,博腾股跟、凯莱英、昭衍新药、人福医药2022上半年归母净利润实现翻倍增长。

本轮pk中,2022上半年净利润增速top1依然是中证沪港深创新药产业指数成份股博腾股份,同比增长率达449.46%,同比涨超4倍,堪称药中业绩王者。

2022H1研发支出top10

数据来源:wind,截至2022年9月8日。指数成分股列示不代表个股推荐,不构成投资建议

研发投入方面,也是看点多多,中证医药50指数成份股中,2022上半年研发投入超10亿的有复星医药、恒瑞医药、迈瑞医疗等14家公司研发支出占营业收入的10%以上,排在前三名的是贝达药业、甘李药业、海思科。

中证沪港深创新药产业指数成份股中,2022上半年研发投入超10亿的有百济神州、复星医药、恒瑞医药、君实生物等18家公司研发支出占营业收入的10%以上,4家超过100%,分别是百济神州(119.13%)、诺诚健华(113.15%)、君实生物(112.28%)、神州细胞(104.26%)。

本轮pk中,2022上半年研发投入top1是中证沪港深创新药产业指数成份股百济神州,研发支出50.16亿元,研发支出占营业收入119.13%,创新投入一骑绝尘。

2022H1销售毛利率top10

数据来源:wind,截至2022年9月8日。指数成分股列示不代表个股推荐,不构成投资建议

最后一轮pk,是毛利率大比拼,2022上半年,中证医药50指数成份股有14家毛利率超过80%,2家超过90%,其中爱美客毛利率达94.39%。中证沪港深创新药产业指数成份股有12家毛利率超过80%,4家超过90%,其中神州细胞毛利率达96.48%。

本轮pk中,2022上半年销售毛利率top1是中证沪港深创新药产业指数成份股神州细胞,凭借96.48%的毛利率稳坐毛利率之王。

总的来看,2022上半年,中证医药50指数和中证沪港深创新药产业指数成份股均有不错表现,整体营收、净利润实现稳健增长,疫苗、医疗研发外包板块表现较为出色,保持高景气度,此外多家药企研发投入持续加大,为医药行业注入强心剂。聚焦医药投资,大家也可以关注一下指数背后的产品,跟踪中证医药50指数的产品为医药龙头ETF(515950),聚焦沪深两市医药龙头,实现高景气细分领域全覆盖。跟踪中证沪港深创新药产业指数的产品为沪港深创新药ETF(159748),主要投资A+H创新药产业链,专注聚焦创新药。另外,偏爱场外的球友们可以选择医药龙头ETF联接基金——富国中证医药50ETF联接基金(A类:012801,C类:012802),想投资医药的小伙伴们可以看看哦~

互动小话题:大家觉得以上两只产品成份股2022H1业绩指标大PK中,谁的表现更出色?

#医药# #股民的日常#

上证指数(SH000001) 沪港深创新药ETF(SZ159748) 医药龙头ETF(SH515950)

@牛氓的胜利 @醉酒看股 @雪白血红 @闲来一坐s话投资 @userfield @别犹豫别后悔

@傻儿司令 @火鸟台风 @沉默的70后 @老狼牙@醉酒看股 @老黑01

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担

万手G:

上市公司中报披露完毕,各家药企纷纷交出2022年期中考试成绩单。

发成绩这回事,往往是几多欢喜几多愁,那么今天我们就来盘点一下医药龙头ETF和沪港深创新药ETF的成份股中,有哪些药企在2022年期中考试中脱颖而出,谁又将会坐上2022上半年业绩王的宝座?跟着医药君一起来看看吧。

2022H1营收同比增长top10

数据来源:wind,截至2022年9月8日。指数成分股列示不代表个股推荐,不构成投资建议

先来看营收方面,中证医药50指数成份股中有35家营业收入实现同比增长,其中万泰生物实现翻倍增长,排名靠前的以疫苗、医疗研发外包板块个股居多。中证沪港深创新药产业指数成份股中有39家营业收入实现同比增长,其中博腾股份、凯莱英、诺诚健华实现翻倍增长,排名靠前的个股居多的板块同样是医疗研发外包、疫苗板块。

本轮pk中,中证沪港深创新药产业指数成份股以“质量”取胜,其中排名第一的博腾股份,同比增长率达211.67%。

2022H1归母净利润同比增长top10

数据来源:wind,截至2022年9月8日。指数成分股列示不代表个股推荐,不构成投资建议

接下来是净利润方面,在中证医药50指数成份股净利润同比增长top10中,化学制剂、疫苗板块个股居多,万泰生物、达安基因2022上半年归母净利润实现翻倍增长。在中证沪港深创新药产业指数成份股净利润同比增长top10中,医疗研发外包板块个股居多,博腾股跟、凯莱英、昭衍新药、人福医药2022上半年归母净利润实现翻倍增长。

本轮pk中,2022上半年净利润增速top1依然是中证沪港深创新药产业指数成份股博腾股份,同比增长率达449.46%,同比涨超4倍,堪称药中业绩王者。

2022H1研发支出top10

数据来源:wind,截至2022年9月8日。指数成分股列示不代表个股推荐,不构成投资建议

研发投入方面,也是看点多多,中证医药50指数成份股中,2022上半年研发投入超10亿的有复星医药、恒瑞医药、迈瑞医疗等14家公司研发支出占营业收入的10%以上,排在前三名的是贝达药业、甘李药业、海思科。

中证沪港深创新药产业指数成份股中,2022上半年研发投入超10亿的有百济神州、复星医药、恒瑞医药、君实生物等18家公司研发支出占营业收入的10%以上,4家超过100%,分别是百济神州(119.13%)、诺诚健华(113.15%)、君实生物(112.28%)、神州细胞(104.26%)。

本轮pk中,2022上半年研发投入top1是中证沪港深创新药产业指数成份股百济神州,研发支出50.16亿元,研发支出占营业收入119.13%,创新投入一骑绝尘。

2022H1销售毛利率top10

数据来源:wind,截至2022年9月8日。指数成分股列示不代表个股推荐,不构成投资建议

最后一轮pk,是毛利率大比拼,2022上半年,中证医药50指数成份股有14家毛利率超过80%,2家超过90%,其中爱美客毛利率达94.39%。中证沪港深创新药产业指数成份股有12家毛利率超过80%,4家超过90%,其中神州细胞毛利率达96.48%。

本轮pk中,2022上半年销售毛利率top1是中证沪港深创新药产业指数成份股神州细胞,凭借96.48%的毛利率稳坐毛利率之王。

总的来看,2022上半年,中证医药50指数和中证沪港深创新药产业指数成份股均有不错表现,整体营收、净利润实现稳健增长,疫苗、医疗研发外包板块表现较为出色,保持高景气度,此外多家药企研发投入持续加大,为医药行业注入强心剂。聚焦医药投资,大家也可以关注一下指数背后的产品,跟踪中证医药50指数的产品为医药龙头ETF(515950),聚焦沪深两市医药龙头,实现高景气细分领域全覆盖。跟踪中证沪港深创新药产业指数的产品为沪港深创新药ETF(159748),主要投资A+H创新药产业链,专注聚焦创新药。另外,偏爱场外的球友们可以选择医药龙头ETF联接基金——富国中证医药50ETF联接基金(A类:012801,C类:012802),想投资医药的小伙伴们可以看看哦~

互动小话题:大家觉得以上两只产品成份股2022H1业绩指标大PK中,谁的表现更出色?

#医药# #股民的日常#

上证指数(SH000001) 沪港深创新药ETF(SZ159748) 医药龙头ETF(SH515950)

@牛氓的胜利 @醉酒看股 @雪白血红 @闲来一坐s话投资 @userfield @别犹豫别后悔

@傻儿司令 @火鸟台风 @沉默的70后 @老狼牙@醉酒看股 @老黑01

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担

华尔街财经圈:

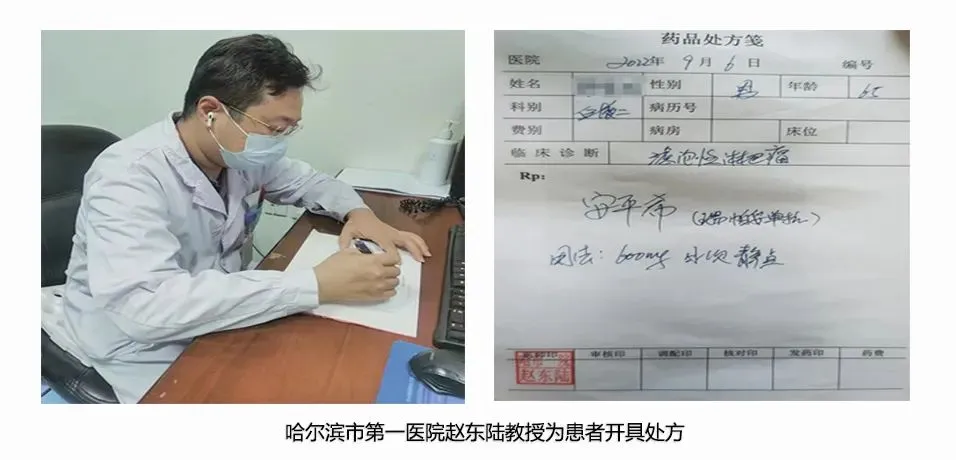

安平希®成功开启商业化道路,首单出库顺利完成

9月2日,神州细胞工程有限公司多部门密切协作,紧锣密鼓将第一批安平希®出库并装车,发往北京、河北、江苏、浙江等地,顺利完成了安平希®产品出库。

安平希®顺利落地全国各地商业及终端

9月5日以来,两种规格的安平希®已陆续在国药控股湖南医药有限公司、广西柳州医药、浙江上药新欣医药有限公司及重庆重药新健康和平欣特医学院店等各药店开始上架售卖。

安平希®临床应用正式开启,多位临床专家开出处方

9月6日,多家医院医师在第一时间开出首张处方,临床专家和广大患者对国产新型抗CD20单抗充满期待,中国淋巴瘤患者可以安全放心地使用。

关于安平希®

安平希®的上市,展示了神州细胞的科研能力,践行用毕生精力做好药的使命。安平希®的上市必将提高抗CD20单抗药物的可及性,更好的实现淋巴瘤患者5年生存率从38%提高到欧美国家的70%,实现淋巴瘤患者属地化诊疗,使得淋巴瘤患者能够早诊断早治疗,获得长期生存,更好的实现“健康中国2030”目标。

安平希®——瑞帕妥单抗是神州细胞自主研发,结构优化、安全升级的新型抗CD20单抗。适用于国际预后指数(IPI)为0~2分的新诊断CD20阳性弥漫大B细胞性非霍奇金淋巴瘤(DLBCL)成人患者,应与标准CHOP化疗(环磷酰胺、阿霉素、长春新碱、强的松)联合治疗。相比于进口利妥昔单抗相同的疗效,安平希安全性趋势更优,可显著降低间质性肺病和肺部炎症不良反应的发生率。

证券之星财经:

2022年9月6日神州细胞(688520)发布公告称公司于2022年8月31日召开业绩说明会,广发证券、大成基金管理有限公司、北京源阖投资基金管理有限公司、上海九祥资产管理有限公司、Xingtai 星泰投资管理有限公司、中泰证券(上海)资产管理有限公司、华夏基金管理有限公司、新华资管理股份有限公司、北京泓澄投资管理有限公司、三亚鸿盛资产管理有限公司、长城证券股份有限公司、上海珺容投资管理有限公司、中信期货有限公司、四川发展证券投资基金管理有限公司、创金合信基金管理有限公司、浙江韶夏投资管理有限公司、湘财基金管理有限公司、深圳市红筹投资有限公司、建信养老金管理有限责任公司参与。

具体内容如下:

问:公司八因子产品上市后的商业化情况?如何应对集采?对近两年该产品销售情况总的预期?

答:自2021年8月底安佳因的国家医保代码正式公布以来,公司全力推进国家医保代码在各省市的对接,积极参与地方政府药品招标、医院准入等工作,并在公立医院系统外,通过各省市双通道药房、非公立医院系统等多种渠道提高药物可及性。在公司营销团队强有力的推动下,已在全国范围内建立起覆盖面广、渠道多样的营销网络;建立了以患者为中心的多维度服务模式,通过举办多层次的医生和患者专题学术讲座推进血友病治疗理念的改变;通过各省市双通道药房、非公立医院系统等提高药物的可及性;尝试创新支付,实施全方位患者援助计划;持续支持疾病三级诊疗体系建设,提升产品渗透率。多措并举之下,2022年一季度安佳因销售收入1.56亿元,二季度销售收入增至2.2亿元,上半年整体销售收入超过3.76亿元,连续两个季度的环比增长率分别为25.30%、41.33%,销售收入稳步增长。上半年广东等省率先开展对重组八因子的地方集采,其他省是否也会跟进,公司也在密切关注。我们认为,短期内集采不会带来量的提升,可能会增加销售压力,但集采对未来市场影响大,如果能通过以价换量,提升整个中国市场的产品渗透率,提高人均用药水平,切实改善这部分患者群体的生活质量和生存状态,无论对患者还是对公司,都是双赢。自2017年以来,中国八因子市场规模一直维持较高增长,人均用药量逐年增加。我们认为,在产品价格下降、渗透率增加以及国内市场不断向成熟市场的产业结构靠拢的趋势下,我国重组八因子产品市场有望进一步扩大。目前安佳因的销售稳中有增,公司对该产品的销售抱有比较积极的预期,同时也在努力通过多种渠道、多种模式开展市场销售活动,希望能够借助具有竞争力的、惠及患者的综合解决方案,真正造福广大甲型血友病患者。

问:我国目前甲型血友病患者的整体用药情况及年人均治疗费用情况?

答:我国目前甲型血友病主要以按需治疗为主,且治疗渗透率较低,相关统计显示,甲型血友病患者的治疗需求尚未获得充分满足。自2017年以来,中国八因子市场规模维持较高增长,主要是因为患者因改善身体状况导致人均用药量逐年增加。即便如此,我国患者人均用药水平距离欧美发达国家甚至部分发展中国家都有较大差距,在产品价格下降、渗透率增加的情况下,产品市场有望进一步扩大。国际标准对于预防治疗的推荐剂量下限为25 IU/kg,每2天一次。根据这个标准测算,一个体重60kg的成年人年均用药量需要25~30万IU,按目前产品价格估算,每个患者每年治疗费用高达数十万元甚至上百万元。该产品患者自付比例较高,患者经济负担非常沉重。

问:八因子的海外市场情况?SCT800的海外市场拓展计划?

答:国际市场上甲型血友病治疗也存在巨大且未满足的临床需求。据统计,2020年全球血友病患病人数约为79.2万人,受限于凝血八因子产能有限、凝血八因子产品价格较高等因素,全球甲型血友病患者的用药水平存在巨大差异。根据世界血友病联盟(World Federation of Hemophilia)的数据,2019年,发达国家如加拿大、美国、澳大利亚等的人均用量达到8.774IU、7.105 IU及7.646 IU,而发展中国家如缅甸、印尼、菲律宾等的人均用量仅分别为0.096 IU、0.011 IU及0.103 IU;即使在欧美等发达国家,在目前的治疗费用水平下,用药量仍有大幅提升的潜在需求。此外,欧美发达国家仍存在大量医保覆盖不足(由于报销上限较低而导致用药量不足)的甲型血友病患者,针对此类患者,欧美国家价格昂贵的重组八因子的可及性仍不足。广大发展中国家甲型血友病患者大多数没有得到治疗,可及性严重不足。因此,对价格具有优势的凝血八因子的市场需求远未得到满足。鉴于凝血八因子药物广阔的国际市场空间,SCT800已经启动国际化相关工作公司目前已与印度、土耳其、印尼、斯里兰卡、巴西、巴基斯坦、沙特、阿尔及利亚区域合作伙伴签约,利用合作方在当地的临床、注册和销售经验,推动SCT800尽快在当地商业化;与其他多个“一带一路”国家合作伙伴也在持续沟通合作事宜,争取与更多国家完成合同签署并陆续展开当地的相关临床和注册工作,加快安佳因在已开展合作国家的商业化进程,目标是让全球更多的患者用上质优价廉的药物;公司也会争取尽快启动在发达国家的临床研究。

问:CD20产品的销售规划?

答:公司CD20单抗产品安平希已于2022年8月23日获批上市。公司已为安平希的商业化组建了市场推广经验丰富、专业化程度高且执行力强的营销团队。CD20抗体整体市场规模可观。作为国产新药,我们有信心通过产品优势积极开拓市场。

问:公司14价HPV疫苗的最新进展情况?产品的性价比优势体现在什么地方?有无进军海外的计划?

答:公司自主研发的14价HPV疫苗SCT1000正在江苏省疾病预防控制中心开展临床I/II期研究,I期临床研究仅用一天时间,II期临床研究仅用六天时间就完成全部患者的入组,展现了临床研究专家及公司临床运营团队强大的执行力和志愿者对公司疫苗的信心。目前14价HPV疫苗的临床I/II期研究尚在进行中,I期临床已完成数据库锁定,Ⅱ期临床已完成全程免疫接种,如进展顺利,预计可在今年年底之前开展III期临床。在开展III期临床研究之前,公司还将与药审中心充分沟通III期临床的研究方案设计,具体研究周期受临床方案设计及实施等多种因素影响,具有一定的不确定性。公司研发的14价HPV疫苗SCT1000涵盖了WHO公布的全部12个高危致癌的HPV病毒型及2个最主要导致尖锐湿疣的HPV病毒型。SCT1000在默沙东9价疫苗的基础上又增加了5个型别,预测可将宫颈癌的预防保护率从默沙东9价疫苗的90%提高到96%,发病的可能性相当于进一步降低了超过50%,避免依赖不可靠的或十分有限的交叉保护作用来防御癌症,对于接种者个体而言意义很大。目前根据已有数据看,SCT1000在工艺、成本和产能上都具有一定优势。WHO自发布《加速消除宫颈癌全球战略》,计划在2030年实现全球90%的女孩在15岁前完成HPV疫苗接种的目标以来,一直致力于提高HPV疫苗的产能和接种覆盖率,我们也会持续跟踪临床研发相关的最新资讯,积极做好各方面的准备。公司在海外开展临床及产品上市不存在专利方面的障碍,并且也已在海外为SCT1000递交了相关专利保护申请。

问:新冠疫苗在海外开展临床的进展情况?预期获批时间?公司准备自己生产还是找合作方委托生产?使用的什么佐剂?

答:公司的二价重组蛋白疫苗SCTV01C已于2021年11月取得国家药监局核准签发的药物临床试验批件,获准在18周岁以上未接种过新冠疫苗的健康人群中开展Ⅰ/Ⅱ期及Ⅲ期临床试验,并于2021年12月获得阿联酋批准的2项已接种新冠疫苗(灭活苗和mRN疫苗)人群加强免疫的临床I/II期研究批件,目前相关临床研究均在推进中。在SCTV01C的基础上,公司又进一步针对德尔塔和奥密克戎变异株开发了四价重组蛋白疫苗产品SCTV01E,并基于不同的临床研究方案设计,已在阿联酋、约旦、老挝等多个国家取得临床试验批件并分别开展多项I/II/III期临床试验,其中SCTV01E在阿联酋的III期临床入组已接近完成。从公司近期披露的数据可以看出,公司2价疫苗SCTV01C开展的国内I期临床基础免疫及国外I/II期临床加强免疫,期中分析结果都显示出良好的安全性以及优异的免疫原性和广谱性。SCTV01E仍有多项II/III期临床研究在向多国监管机构提交申请过程中,各项临床研究的进度、临床数据揭盲时间、最终能否获批上市及上市时间、率先获批上市地均存在不确定性。公司生产工艺先进,产品均自行生产,新冠疫苗的设计年产能达到数十亿剂。公司使用的佐剂是新型的水包油佐剂,一方面与传统铝佐剂相比,更能诱导产生强效的Th1优势T细胞免疫反应,另一方面公司佐剂也为自行开发和生产,不存在技术和供应被“卡脖子”的情况。

问:公司在生物类似药领域的开发思路和策略是什么?

答:公司认为,参考目前化药带量采购的发展趋势,未来生物类似药的竞争可能是生产成本的竞争。因此,如何优化生物类似药的生产工艺,控制生产成本,增加产量,从而在产品售价方面取得竞争优势,将长期决定生物类似药的竞争力。我们将积极利用工艺能力,降低生产成本,通过有竞争力的产品价格,增加产品渗透率、提高产品可及性,最终实现国家、患者个人和企业共赢的目的。公司目前在研的两个生物类似药SCT630和SCT510均已处于上市申请阶段,未来生物类似药的研发不会是公司的方向和重点。

神州细胞主营业务:生物药的研发、生产

神州细胞2022中报显示,公司主营收入3.76亿元,归母净利润-25034.13万元,同比上升42.72%;扣非净利润-19880.19万元,同比上升55.75%;其中2022年第二季度,公司单季度主营收入2.2亿元,单季度归母净利润-10703.6万元,同比上升56.23%;单季度扣非净利润-8506.19万元,同比上升65.97%;负债率125.04%,投资收益171.17万元,财务费用3593.99万元,毛利率96.48%。

该股最近90天内共有1家机构给出评级,买入评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出558.38万,融资余额减少;融券净流出26.98万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,神州细胞(688520)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300209 SZ002130 SZ300220 SZ002453 SH600822 SZ002993 SH601089 SZ002999 SH601186 SZ300261 SZ002798 SH600968 SH603096 SH603917 SH603132 SH600195 SZ300766 SH688345 SZ300490 SZ002583 SH688259 SZ300303 SZ300972 SH600736 SZ300800 SH605277 SZ003030 SH603272 SZ000524 SZ200726 SZ300376 SH600429 SZ000639 SZ002876 SH603187 SZ000901 SZ300925 SH600998 SH600436 SH688068 SZ002887 SZ002228 SH600750 SH600388 SZ200058 SH688311 SZ002151 SH600956 SZ301180 SZ003042