2022-09-13今日SH600809股票最新净值和交易情况

时间的常青树:

找几只好股票;做一个有耐心的股东。山西汾酒(SH600809) 泸州老窖(SZ000568) 爱尔眼科(SZ300015)

真空无法:

2022年8月26日,五粮液(SZ.000858)发布年度中报;截止8月29日,A股市值最大的5家一线白酒企业——贵州茅台(SH600519)、五粮液(SZ000858)、山西汾酒(SH600809)、泸州老窖、洋河股份,均已发布年度中报,交出了各自的成绩单。

五粮液是中国白酒行业的著名品牌,也是中国浓香型白酒的典范,其产品全国家喻户晓,深受消费者喜爱。

作为现今中国白酒行业的老二,在2005年之前,无论是市值、营业收入还是净利润,持续多年排名中国白酒企业第一。

作为上市公司,五粮液一直是各大投资机构青睐的优质资产,自1998年上市以来,五粮液经过了近25年的发展,股价翻了五十多倍,虽然与较晚上市的茅台相比少了不少,但股价涨幅仍然排得上白酒行业的前列。

不过,2022年上半年,宏观环境复杂,国内疫情反复,消费疲软,人口红利逐渐消失,老龄化“来袭”,白酒行业持续“内卷”,五粮液交出了一份颇有“压力”的中期成绩单——业绩增速放缓,直销增速下滑,现金流恶化。

五粮液未来业绩如何,恐怕不宜过度乐观。

1.业绩实现双位数增长,毛利率上升

2022年上半年:

营业收入412.22亿元,同比增长12.17%,其中,二季度136.74亿元,同比增长10.04%。

归母扣非净利润151.11亿元,同比增长15.05%亿元,其中,二季度42.69亿元,同比增长11.88%。

经营活动产生的现金流量净额18.87亿元,同比降低78.33%,其中,二季度52.88亿元,同比增长65.14%,一季度-34.01亿元,同比降低161.78%。

加权平均净资产收益率14.43%,比上年同期增长0.13%。

酒类产品毛利率81.86%,比上年同期增长1.45%。

期间费用率12%,比上年同期增长0.28%,其中:销售费用率10.22%,比上年同期增长0.55%,管理费用率3.96%,比上年同期降低0.21%。

2.老二难当,业绩增长压力显现

20世纪末至21世纪初,五粮液依靠大商模式和OEM模式,也曾经称霸过一个时代,营业收入及净利润皆是行业第一,是名副其实的“五老大”。要说当前市场浓香型白酒的“总舵主”是谁,五粮液自然毋庸置疑,但要问白酒行业“王者”何在,恐怕还是后来居上的“茅老大”——贵州茅台。

五粮液前董事长李曙光曾说过“老大不好当,老二也不好当,当过老大的老二更不好当”,或许这句话,目前正印证着五粮液当前的处境。

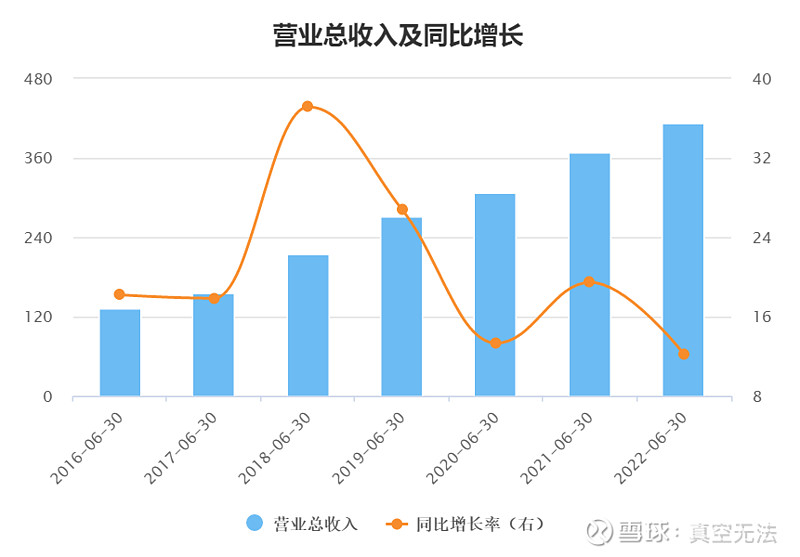

2022年上半年,五粮液营收增速12.17%,创自2016年以来新低,在一线白酒企业(A股市值排名前五)排名中垫底。

首先是营业收入增速方面,

五粮液2016年以来营业收入增长情况(单位:亿元):

(来源:东方财富终端)

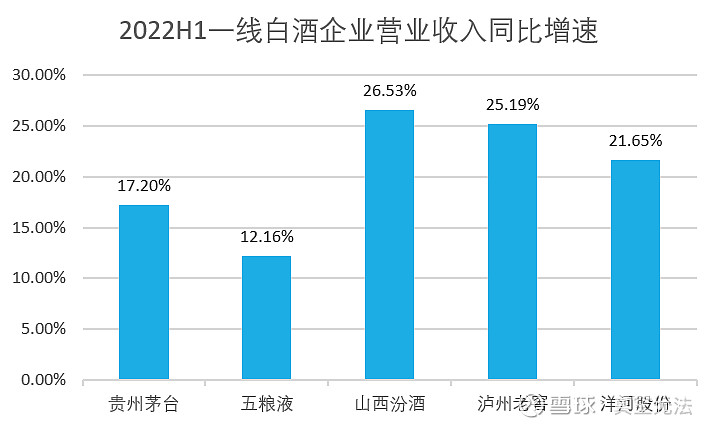

一线白酒企业2022H1营业收入增速情况:

(数据来源:相关上市公司财报;制图:如实投研)

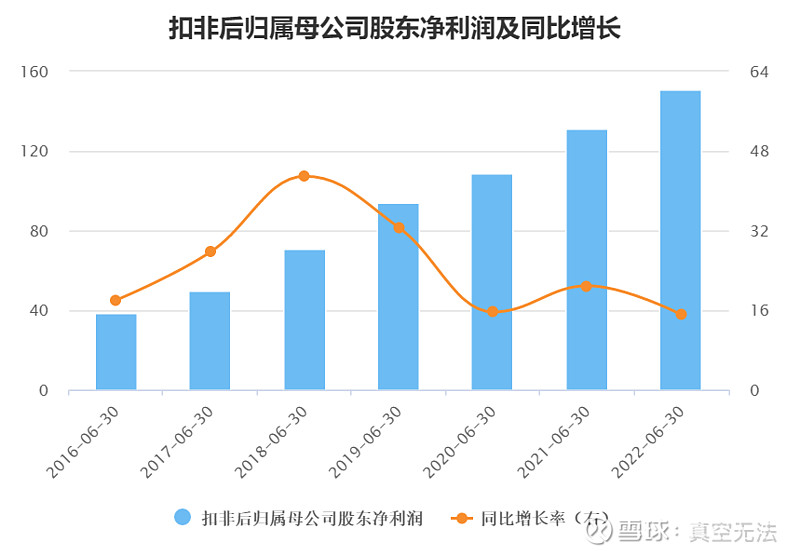

2022年上半年,五粮液归母扣非净利润增速15.05%,创2016年以来新低,在一线白酒企业中排名垫底。

其次是归母扣非净利润方面,

五粮液2016年以来归母扣非净利润增长情况(单位:亿元):

(来源:东方财富终端)

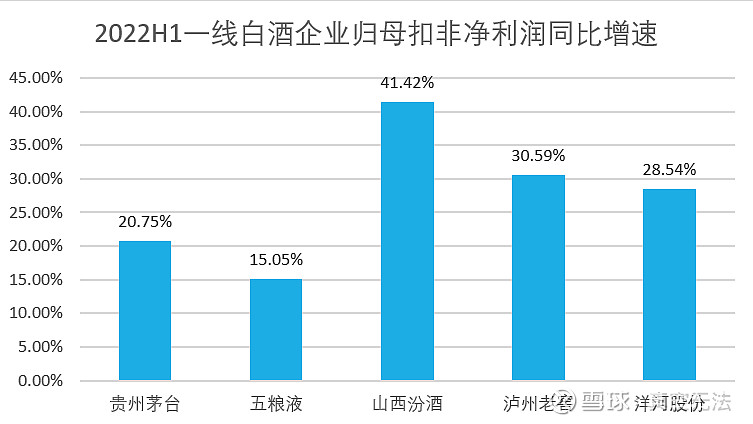

一线白酒企业2022H1归母扣非净利润增速情况:

(数据来源:相关上市公司财报;制图:如实投研)

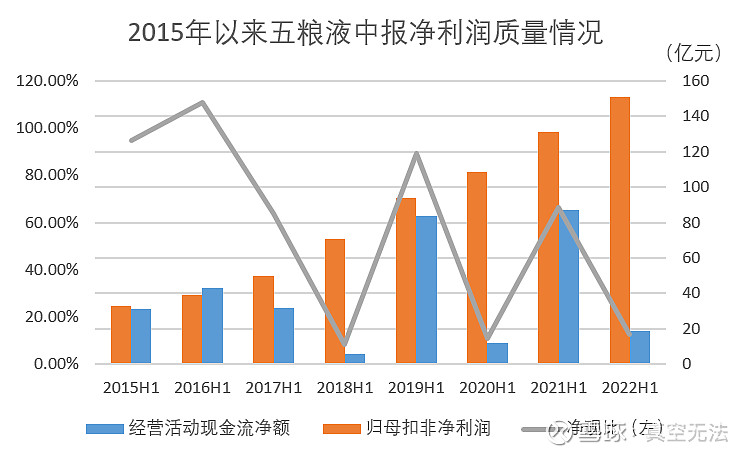

3.现金流恶化,应收票据持续增长,合同负债创新低

净现比只有12.49%,自2015年以来,仅高于2020年上半年的10.75%及2018年上半年的8.42%。

2022年上半年五粮液虽实现151.11亿元的净利润,同比增长15.05%,但不容忽视的是经营现金流净额仅有18.87亿元,

(数据来源:公司财报;制图:如实投研)

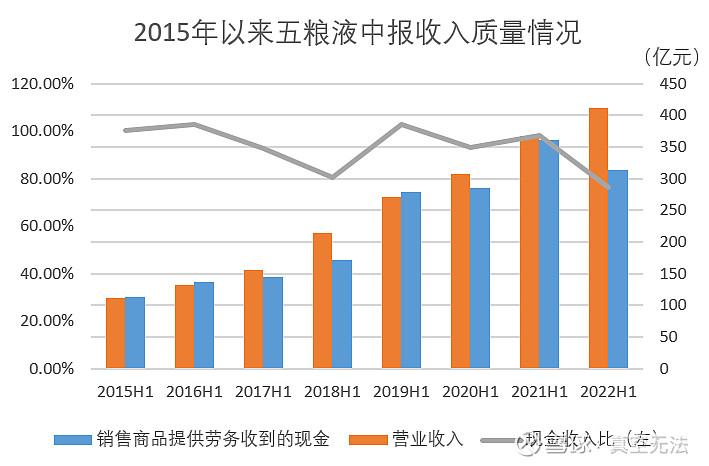

现金收入比创下自2015年以来中报的最低,为76.26%。

没有意外,2022年上半年的销售收现情况也不容乐观,

(数据来源:公司财报;制图:如实投研)

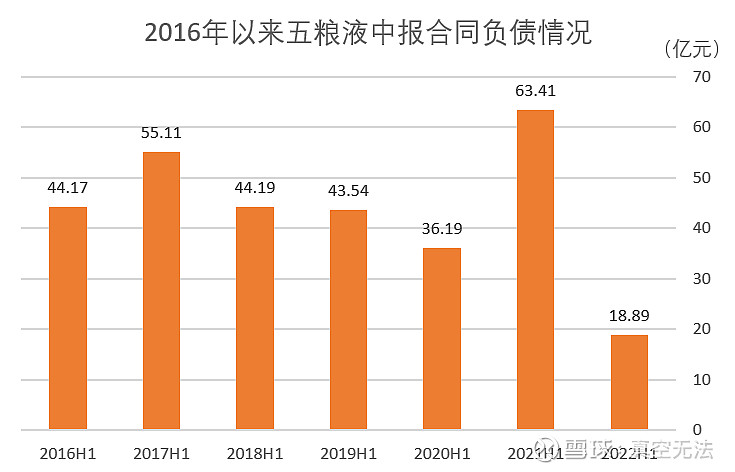

上半年收入有一百多亿是之前预收款的转化,占比将近三成。

2021年末,五粮液的合同负债为130.59亿元,创下历史新高,不过2022年一季度末迅速下降至36.07亿元,2022年二季度末18.77亿元,说明

(数据来源:公司财报;制图:如实投研)

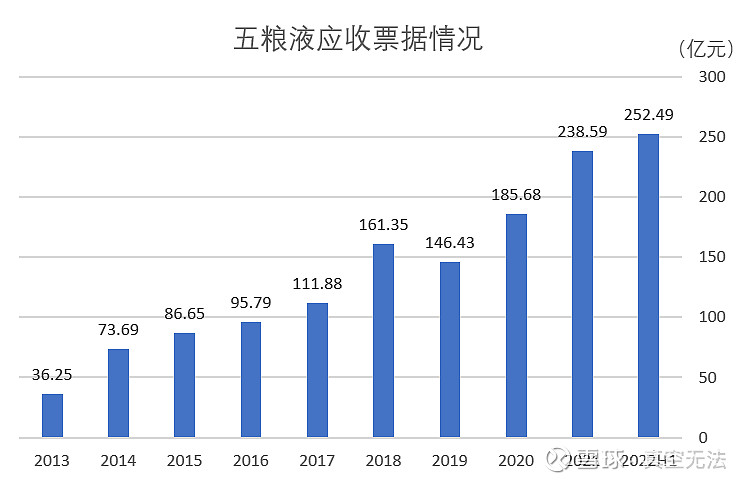

应收票据却持续刷新历史,2022年上半年末达到最高值253.72亿元,正是由于应收票据的增加,上半年的销售回款出现下降,合同负债也创下新低。

五粮液历年来应收账款都在1亿元左右,金额较小,但备受诟病的

五粮液在中报表示,因为受到国内疫情多点反复态势影响,公司通过降低预收款中现金收取比例等措施缓解经销商资金压力,导致销售商品提供劳务收到现金减少,从而影响经营现金流的下降。

应收票据和应收账款意味着先货后款,预收款则是先款后货,两种不同的付款方式,反映的是对下游经销渠道的掌控能力。

在“茅五汾泸洋”一线酒企中,只有五粮液始终有如此之高的应收票据,其余酒企的应收票据和应收账款要么根本就没有,要么少的几乎可以忽略不计。

五粮液上半年的增长,一定程度上依赖于向经销商压货,且对经销商的掌控能力不强。

这也从一定程度上说明,

众所周知,五粮液曾经依靠大商模式,称霸过一个时代,如今对经销商的依赖仍然令人诟病,早在2018年五粮液就表示要大幅减少经销商对票据的使用,之后仅在2019年有所减少,尚不到10%,之后便屡创新高,这或许暴露了五粮液的隐忧。

(数据来源:公司财报;制图:如实投研)

4.直销增速剧烈下滑

2022年上半年,公司经销模式收入同比增长19.99%,明显高于整体收入15%增幅,直销模式收入同比增长4.14%,拖累整体收入增速。

2022年第二季度五粮液收入和净利润增速皆是略超10%,勉强维持住了两位数的增长。在收入来源上,

2020年,五粮液首次披露直销模式收入情况,当年实现同比增长1.4倍,而同期经销模式收入仅有4.65%的同比增速;2021年公司实现直销收入同比增长64.37%,经销模式同比增长仅有10.48%。

近两年直营模式一直是公司的增长引擎,如今却面临增速下滑的状况。

2021年,五粮液直销收入为115.95亿元,上半年实现直销收入69.35亿元,下半年只有46.6亿元,与上半年相比大幅减少。

2022年上半年延续了2021年下半年的颓势,直销收入继续放缓。

在2022年上半年财报中,公司说明将专卖店纳入直销模式,调整了直销模式收入的统计口径。

是专卖店收入负增长拖累直销收入的增速,还是被纳入统计口径的专卖店收入大幅增长拉起了直销收入的增幅?若是后者,恐怕情况更加不容乐观。

大商模式曾经是五粮液发展的助力,后虽经改革,但仍有后遗症,对经销商过度依赖一直是五粮液的管理难题。

最近几年,各大龙头白酒企业都发力直营渠道建设,因为直营渠道销售等于变相涨价,促进企业业绩增长,不至于对原有经销模式大动干戈,冲击自家公司产品价格体系,反噬企业自身利益。

因此,直营渠道值得高端白酒企业重视。

2022年上半年五粮液的直销增速急速下滑,公司业绩压力出现,未来情况如何,恐怕不宜过度乐观。

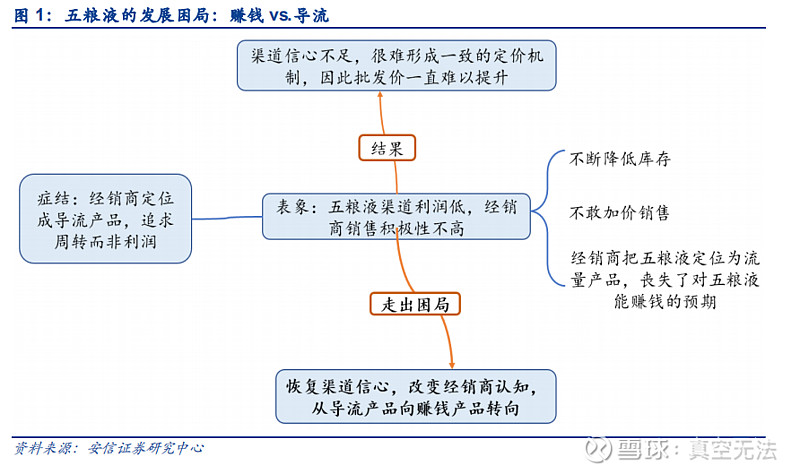

5.核心产品提价难

五粮液的主要销售产品是普五,其供应并不紧张,终端零售价长期低于零售指导价,与竞争对手茅台的产品一瓶难求,终端销售价大幅高于零售指导价的现状,形成鲜明对比。

受制于曾经的发展困局,五粮液的经销渠道一直存在着不同程度的问题,经销商利润低,信心不足,品牌力下降,被经销商定为导流产品,一度出现了批发价与终端零售价倒挂现象,虽经管理层不断修正,颇有成效,但受制于之前的大商模式,对经销商的依赖属于“沉疴痼疾”,仍未完全有效解决。

(来源:安信证券研究中心)

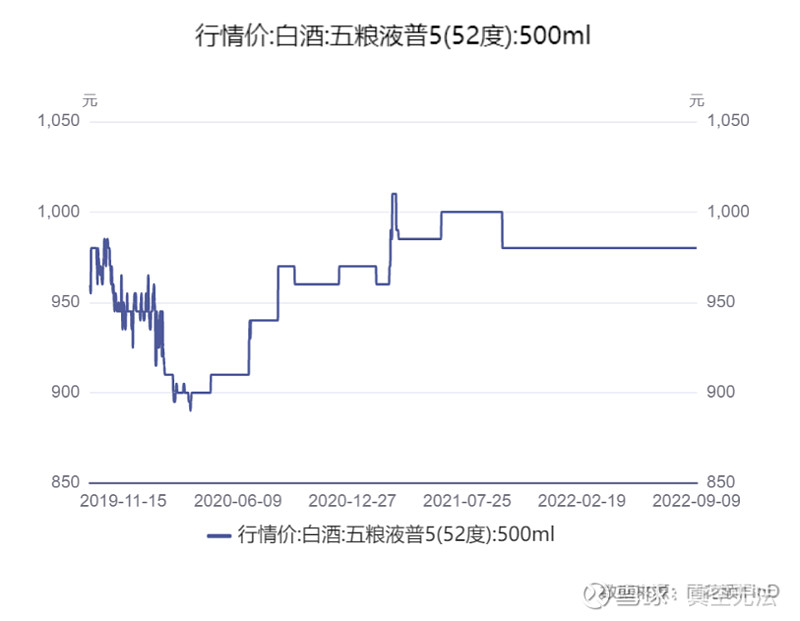

现在虽未出现倒挂现象,但与公司预期售价相去甚远,2021年底,五粮液将核心产品——第八代普五出厂价调整至969元/瓶,市场零售指导价1499元/瓶,与茅台持平。

提价简单,但市场接不接受是另外一回事,五粮液一直实施控量保价政策,但终端售价并未能达到预期,第八代普五批发价格一直徘徊在单瓶千元以下,终端售价徘徊偶有在1300元/瓶以上,大部分在1100元/瓶附近。

京东商城第八代普五(52度)终端售价:

(来源:慢慢买APP、京东商城,单位:元/瓶)

普五价格走势:

(来源:同花顺IFinD)

2022年1月,茅台也推出了千元价格产品——茅台1935,零售指导价1188元/瓶,填补茅台千元价格带的空白,也与五粮液的核心产品普五,直接在价格维度上开始厮杀,是茅台降维打击还是五粮液防守反击?恐怕还需持久的观察,虽然目前茅台1935供应较少,在量上无法对普五产生大的冲击,但结合茅台的品牌影响力,以及茅台1935供不应求和终端价实际高于指导价的现状,恐怕也会对五粮液产生不小的压力。

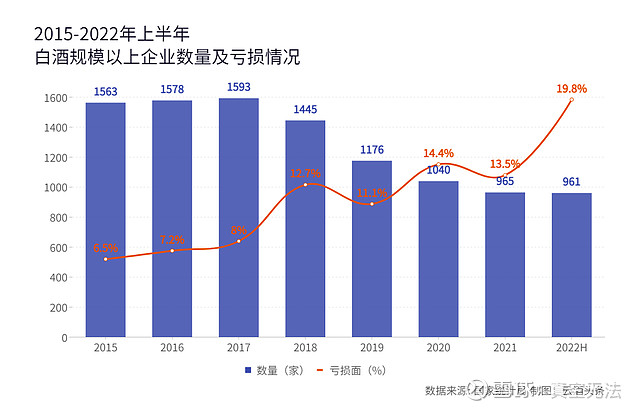

6.白酒行业早已不是朝阳产业

全国规模以上白酒行业产量早已在2016年见顶,之后便一直回落,2021年相比疫情前2019年仍然下滑。

白酒行业受益于结构性消费升级,虽然总体需求下降,但偏高端白酒的需求增长,一线白酒企业由于白酒品牌效应和定价权优势,量价齐升,收入与利润大幅增长。

但在人口老龄化,年轻人消费偏好变化,经济增长放缓,国内外疫情形势反复的背景下,无法忽略的是在白酒行业整体见顶的趋势下,亏损企业数量占比持续走高,全国规模以上白酒企业数量连年下降,行业中底部企业不断加速出清。

(来源:云酒头条)

未来消费升级带来的偏高端白酒还有多少增长空间,需要打个疑问,高端白酒在今后几年是否会陷入越来越内卷的环境当中,也值得我们关注。

7.勤修内功,以待时变

虽然2022年上半年,五粮液交出了一份颇有“压力”的中报,但无可否认的是,在1994—2005年,五粮液依靠大商模式和OEM模式称霸时代,是当时当之无愧的中国白酒企业“扛把子”。

但这样的后果就是五粮液的品牌力逐渐减弱,给了其他酒企留下了空间。茅台依靠大单品飞天和对营销渠道的有力掌控,不断提升品牌价值,在2005年超越五粮液,坐上白酒企业头把交椅,一直持续至今。

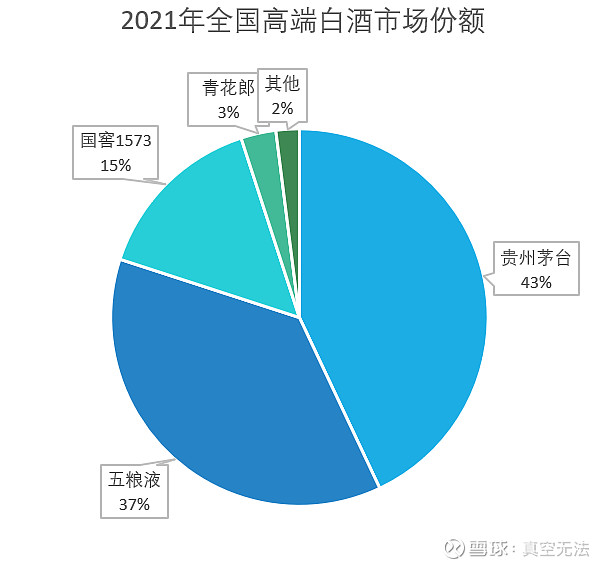

五粮液也并非无所作为,2007年以来,改良渠道,瘦身品牌,及时“止血”,改革颇有成效,保住了行业老二的位置,与其他品牌也是拉开了不小距离,但在高端白酒市场份额与茅台比仍有较大差距。

(数据来源:观研报告网,制图:如实投研)

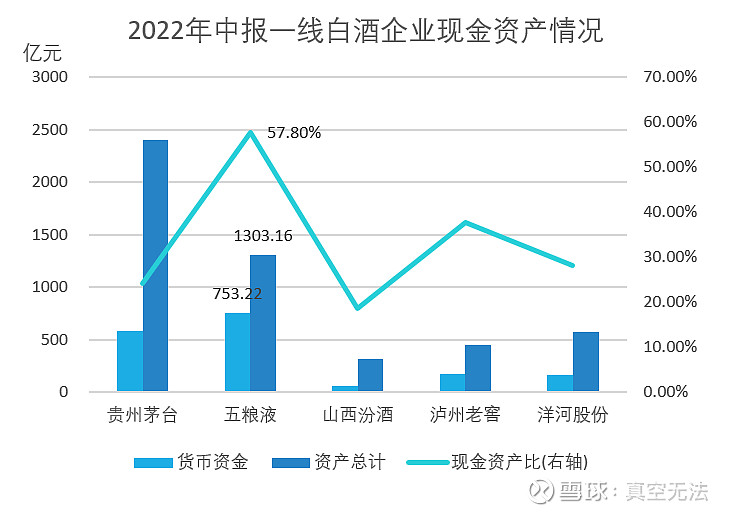

如今,五粮液依旧是中国白酒的驰名品牌,有着强大的品牌效应,手握753亿现金资产,现金资产比将近60%,远超其他一线白酒企业,大量的现金冗余,便是艰难时期“床底下的现金”,在关键时期是可以有一些作为的。

(数据来源:公司财报,制图:如实投研)

或许,求稳才是现阶段五粮液最重要的事,对内隐忍修炼,继续进行渠道深度改革,提升品牌力,对外等待其他酒企“犯错”。

茅台现在在搞多元化——冰淇淋、月饼,这明显是在迎合年轻人的喜好,扩大消费者群体,但同样也冒着削弱品牌力的风险。

茅台最近几年也在不断寻求新的业绩发展增长点——老大不是好当的,高处一样不胜寒。

五粮液仍有机会重新夺回行业老大,做出一番作为。

即便重新成为“王者”的道路任重道远,但作为行业老二也并非无力可为。

在未来,宏观经济环境持续好转,高端白酒行业有望延续高景气现状的背景下,五粮液虽与茅台相比仍有距离,但相比与其他品牌市占率有明显的优势。

五粮液未来成长弹性可能不会很高,但依然有较高的确定性保持稳定增长。

以上内容为本人梳理投资逻辑用,不作为投资建议,据此作出投资决策者,风险自负!

股市有风险,投资需谨慎。

#2022年中投资炼金季#

#五粮液#

#财报大炼金#

@今日话题

老孔s:

如果把时间周期拉长,把股票样本增多,还真有稳赚不赔的炒股方法。

这就好像做基金的定投一样,只要资金量足够大,周期足够久,实现盈利是必然的。

买股票,其实也是一样的道理。

最简单的方式就是找一只业绩稳定的个股,通过价格定投的方式,实现稳定盈利。

步骤其实也非常的简单,精心选股、定投入场、止盈出局。

1、先说选股。

如果你想稳定地在股市里赚钱,那一定得选基本面没有问题的个股。

基本面是股票长期价格稳定的基石,也是实现稳定盈利的基础,属于必备条件。

业绩不稳的话,个股的行情就容易出现超预期的波动,实现稳定盈利就非常的困难。

就比如一家上市公司爆雷了,那即便你越跌越买,股价也会越走越低,压根没有盈利空间。

所以,选股这件事,其实是能否盈利的一个必要条件。

散户要选择业绩增长的个股,其实得靠点运气,但是选择业绩能够平稳的股票,还是把握比较大的。

一些传统的行业,比如消费、零售,包括银行、基建等等,这些都是业绩稳定,增长相对比较低,风险比较低的行业。

一些高增长的行业虽好,但是行业里的个股业绩层次不齐,是很难挑选的。

除非是借道ETF指数基金投资,否则选股方面是容易踩雷的。

找到业绩稳定的股票,是实现稳定盈利最基础的一个步骤,宁可选择业绩平平的,也不要去选择有潜在业绩风险的股票。

2、入场方式。

想实现稳定盈利,在股票买入的时候,就不能站岗。

再好的股票,也会有山顶,一旦被困山顶,又是高仓位,能不亏钱就不错了,根本谈不上稳定的盈利。

所以,大部分能够实现稳定盈利的模式,都是通过仓位控制,在入场的时候分批进入的。

比较常见的入场方式,叫做价格定投。

就比如,一家上市公司业绩很稳定,股价长期在5-10元波动。

那么,建仓点最高可能就在8元,买入10%,跌到7元,买入20%,跌到6元,买入30%,跌到5元买入40%。

业绩稳定的个股,价格区间是相对比较好判断的,也就比较方便的操作。

尤其是那些市盈率市净率很低的股票,虽说平时不温不火,恨铁不成钢,但是通过合理的建仓方式,实现稳定盈利,还是比较简单的。

在进场的时候,一定要有耐心,可以等待,不要急于求成,更不要满仓操作。

实现稳赚的重要一条,就是不要害怕错过,总有机会可以买入的。

一定要确保总体的建仓成本,在价格的中轴线之下。

3、出局方式。

出局方式其实比较简单,就是设定盈利目标,当收益达到之后,卖出股票就行了。

既然是稳定盈利,对于收益的目标,就是稳定,而不是爆发式增长。

或许你把收益目标定在20%,股价上涨了50%,但你要明白,并不是所有的收益都是你能赚到的。

既然你选择的是稳定盈利,那么在股价偏低的时候入场,在价格相对合理的时候离场就对了。

股价因为资金的运作,因为惯性出现大幅度上涨的情况,其实并不少见,只不过那一部分的利润本身,是不确定的,也就与你无关。

如果你有自己的其他股票卖出模型,参考自己的模型进行交易,也是可以的。

出局方式多种多样,只不过目标止盈的方式比较简单,能够学会而已。

图片,点击识别内容

其实,大部分的炒股模式,在摸透规律之后,都是可以实现稳定盈利的。

只不过,不同的方式,对应的盈利周期是不一样的。

说两种我自己的操作方式,基本上属于稳定盈利,只不过周期相对比较长。

1、场内ETF,指数基金投资。

做ETF投资,也就是最近五六年的事情,但是基本上是一个稳定盈利的状态。

投资指数基金的方式比较简单,无非就是低买高卖。

我喜欢的指数基金有两类。

第一类,以蓝筹为代表的指数基金,比如上证50,沪深300,加上创业板50和科创板50。

虽说创业板和科创板的风格,与沪深指数差别很大,但毕竟是每个板块的核心上市公司。

能够被纳入核心指数的股票,本质上业绩都不会太大。

而综合几乎没有系统性的风险,不存在爆雷,并且可以用综合市盈率去评估。

当一个指数的综合市盈率,或者说动态市盈率偏低的时候,就是大胆买入的时候,等到综合市盈率走高后,就可以卖出。

指数的投资,会比个股投资简单很多,很多基本面的参考指标,在指数上是可以运用的。

第二类,周期性行业的指数基金投资,诸如原油、黄金、稀缺贵金属、化工等等。

周期性行业,是因为原材料价格的波动,形成业绩周期的。

股价的上涨和下跌,会根据整个行业的周期来进行,所以投资起来也很简单。

当这一类上市公司的业绩指标优秀的时候,往往就是周期的巅峰,选择抛售。

等到这一类家里有矿的企业,连年亏损的时候,就可以开始布局了。

顺周期抛售,逆周期布局,就是周期股的炒作方式。

关键问题在于,顺周期和逆周期的交替,周期的时长是不确定的,没法百分百地固定下来。

指数基金的ETF投资,需要一个周期性的盈利过程,并不是一蹴而就的。

没有耐心的投资者,也就很难熬过周期稳定的赚钱。

2、优质行业,绩优股的趋势交易。

前一种是场内的基金投资,虽说也是直接在证券账户里交易,但严格意义上并不能算股票投资。

那对于单纯的股票,采用的交易模式,是趋势交易。

趋势交易,本质上是由市场资金对于个股进行买卖时,运作痕迹带出的趋势行情。

趋势交易,是一种跟随资金做行情的典型模式。

既然是股票交易,就不是一句跟着资金做趋势交易,就能说清楚的。

趋势交易也会分为选股、买入、卖出三个步骤。

关于选股。

选择优质行业,也就是趋势性发展的行业,诸如这两年的新能源领域。

有一些行业,是未来的大势所趋,发展是必然趋势。

也就是说行业的蛋糕未来一定会越做越大,那么行业里的个股机会就多。

那句话叫做,风来了,猪都会飞,指的就是这种趋势性的机会。

对于高成长性的个股来说,大部分都集中在行业趋势性的大机会中。

所以,选股的思路,一定是在趋势性的热点板块中,寻找具备趋势性上涨的股票。

然后,并不是寻找行业里业绩最好的股票,而是寻找行业里,股票处于上涨趋势通道的个股。

趋势的形成,其实是资金的所作所为,股票上涨本身依靠的就是资金,而不是什么基本面。

当资金认定某只个股有上涨的潜在动力,就会不断地买入股票,并且形成趋势性的上涨态势。

结合板块与技术面的选股方式,就是趋势性选股的核心原则。

关于买入。

通常来说,趋势性行情的买入比较简单,当股价处于趋势通道地下轨道时,进行买入。

但是从投资者的心态来看,当股价运作到趋势线附近,又会犹豫,股价是否存在继续下跌的可能性,导致趋势被破坏,进入趋势拐点。

所以,在整个趋势行情中,买点的把握其实没有想象中那么简单。

通常来讲,在趋势启动初期,也就是股价从下降趋势转向上涨趋势的时候,是一个不错的买点。

这时候,趋势刚刚形成,股价也处在一个相对较低的位置上。

还有一种,就是趋势已经形成一段时间,股价回踩趋势线的时候,要果断买入。

通常来说,除非出现明显的冲顶出货走势,否则,要出现趋势的扭转,可能性并不大。

大部分的股票,尤其是具备成长性的个股,通常不会轻易地结束上涨趋势,会在趋势线附近有大量的资金进行博弈,而业绩的预期也会带动行情的向上的概率更高。

这就是为什么选股的时候,一定要选择行业趋势向上的,这是一个大前提,也是确保赚钱的一个大原则。

关于卖出。

最后就是卖出,趋势交易的卖出方式通常有两种。

第一种,短期超涨卖出。

很多投资者对于超涨没有概念,会认为是什么市盈率过高,就要卖出。

所谓的超涨,指的是股价突然启动出现进一步的上涨,上涨幅度非常高,导致了股价偏离趋势轨道。

一旦估计进入超涨,意味着大量的长线投资的资金,可能会选择抛售股票,获利了结。

这种现象一旦发生,很有可能导致一个股票的趋势性上涨,出现塌方。

股价严重偏离价值的时候,资金会用脚投票,但凡多方资金博弈失败,空头占据主动,拿多杀多就是必然。

因为高位的股价,一旦没有赚钱效应,就会丧失接盘侠,行情自然也就结束了。

第二种,趋势结束后卖出。

趋势交易另一种卖出方式,就是等趋势结束后,选择卖出。

但这种情况,往往会错失一部分的收益,也就是从冲顶到跌破趋势线这一段价格的利益。

这是一种相对比较稳妥的卖出方式,不会出现太大的行情踏空,准确率也会偏高。

股市中稳定盈利的方法,真的不少,但这些方法其实无一适用于短线交易。

如果短线有稳赚的方法,那把这种方式直接量化成模型,或者整个市场去复制,那自然方法也就无效了。

所有的盈利模式,几乎都是周期性的结果,也只有周期性的盈利,才能稳定住这个市场的局面。

毕竟股票的蓄水池,可以长期地放水抽水,但短期把水抽干的结局,就是再也放不出水了。@今日话题 @7X24快讯 @雪球创作者中心 #股票# #今日看盘# #今日话题# 山西汾酒(SH600809) 兰石重装(SH603169) 招商银行(SH600036)

淘牧:

白酒~ 稳健长期投资,贵州茅台、五粮液和山西汾酒;短期可靠的爆发型,老白干和金种子:老白干酒名下武陵酒主打高端酱香型、不够卖,扩产后,全省化铺货带来稳定增长,三年内稳定持续增长很确定;金种子酒,华润的零售赋能,重回金种子的辉煌、并走向全国化,确定性强。

蓝姐聊财经:

8个隐形冠军,续写山西汾酒200倍神话!视频链接

木-一:

消费板块8-25号放量大涨, 之后一个星期冲高回落.现在下探又创新低。

个别消费龙头中位横盘震荡,代表山西汾酒

消费板块长期看,位置够低 值得建仓。

华润金种子酒:

来吧,喜欢白酒股的兄弟们,蜕变ING贵州茅台(SH600519) 五粮液(SZ000858) 山西汾酒(SH600809) @否极泰董宝珍 @吴伯庸 @厚积薄发上海

永遠荣昌:

白酒节前销售意外遇“冷”!多只主题基金仍跌超25%,张坤、萧楠、刘彦春...还值得持有吗?

白酒终于有起色了!

截至9月9日收盘,中证白酒指数涨1.37%。

然而持有白酒主题基金的小伙伴,怕是仍高兴不起来。

随着双节的临近,很多人都在盼着白酒能趁机涨一大波。结果9月以来(截至09-09),中证白酒指数跌了4.73%。

与此同时,线下也传来了白酒销售“遇冷”的消息,据媒体报道,部分受访经销商反映,今年中秋前夕白酒销售不及去年同期。

旺季不旺,白酒市场究竟怎么了?相关白酒主题基金最近又是啥表现?是否还具有投资价值?

一、白酒市场为何”旺季不旺"?

一般来说,每年从中秋开始直至第二年的农历新年之间都是白酒的销售旺季。

逢年过节,中国人总归有个习惯,即开瓶酒庆祝一下,因此这也会是白酒企业冲全年业绩的重要时刻。

然而反观今年的白酒市场,却似乎出现了“旺季不旺”的局面。有经销商在接受媒体采访时就表示,“除了茅台,其他品牌酒销售都不如往年,比较内卷”。

白酒市场究竟怎么了?

华泰证券分析称,短期来看,近期疫情的原因对旺季动销造成一定干扰,总体预期仍较为平淡。

国海证券表示,当前与今年4月底行情类似,中秋低于预期即是符合预期,旺季竞争加剧,行业迎来渠道出清阶段。

事实上,从上半年的业绩来看,上市白酒企业赚钱的主基调并没有改变。

数据显示,今年上半年,A股20家白酒上市公司实现营收合计1853.5亿元,较去年同期增长15.9%;实现净利合计701.36亿元,与去年同期相比增长21.3%。

但也有机构对次高端白酒二季度短期承压表示担忧。

依据价格带,白酒可以分为高端、次高端、中高端、中低端四类。其中,高端主要是“茅五泸”,即贵州茅台、五粮液和泸州老窖;次高端则包括山西汾酒、水井坊等。

而据最新财报显示,山西汾酒2022年第二季度公司营收48亿元,同比增长0.35%,归母净利润13亿元,同比下滑4.83%;水井坊第二季度公司营收6.59亿元,同比增长10.36%;归母净利润仅711万元。

不过这一点并不足以改变多数机构对于白酒"推荐"的评级,理由主要建立在:中长期贯彻白酒主线的消费升级趋势不可逆,白酒长期向好趋势不变。

二、多只白酒主题基金跌超25%

白酒在消费市场遭遇着“旺季不旺”,那么在A股市场又有啥表现呢?答案是一个字:“跌”。

截至9月9日,中证白酒指数今年已下跌16.33%。

有人说,2022年可能是近年来白酒板块最为困难的一年。这话并非完全没有道理。

要知道,白酒曾被称为A股市场的“长期赛道”。数据显示,2016年-2020年间,中证白酒指数疯狂上涨523.06%,同期,沪深300指数只涨了39.68%。

这也是重仓白酒股的基金经理极为风光的几年。

大家熟悉的张坤,就是凭借着重仓贵州茅台等白酒股一跃成为网红基金经理。还有同为易方达基金经理的萧楠,“爱酒”的程度和张坤不相上下。此外,像景顺长城的刘彦春、汇添富的胡昕炜、招商的侯昊等多为基金经理也是因为白酒出了圈。

只是风水轮流转,随着白酒板块2021年以来的持续回调,白酒主题基金以及它们的基金经理们全都黯然失了色。

数据显示,今年以来(截至09-08),118只(只计算A份额)白酒概念主题基金的年化收益率全部为负数,其中,有近60只基金的跌幅超过25%,18只基金跌幅超过30%。

部分白酒概念股业绩表现

具体来看,跌幅最大的是长信消费精选行业量化股票A,今年以来(截至09-08)的年化收益率为-33.60%。

这只基金成立于2018年3月,是一只量化基金,目前(截至06-30)规模0.14亿元。

基金经理姚奕帆2022年1月28日正式接管该基金,任期总回报(截至09-08)为-18.05%。

截至二季度末,长信消费精选行业量化股票A前十大重仓股分别是:舍得酒业,古井贡酒,山西汾酒,酒鬼酒,水井坊,洋河股份,泸州老窖,迎驾贡酒,贵州茅台,今世缘。

在二季报中,姚奕帆也解释了业绩不佳模型层面的原因:俄乌冲突、疫情、加息等事件对消费板块有较大扰动,对量化模型的超额收益也产生较大影响。

萧楠的易方达消费精选股票,今年以来(截至09-08)的年化收益率为-31.78%。

这只基金成立于2020年4月,目前(截至06-30)规模60.72元。

截至二季度末,易方达消费精选股票前十大重仓股分别是:贵州茅台、五粮液、美团-w、山西汾酒、李宁、洋河股份、腾讯控股、古井贡酒、泸州老窖、特步国际。

相较于一季度,二季度该基金增持了洋河股份、泸州老窖,减持了贵州茅台、美团-W,李宁、古井贡酒、特步国际成新晋十大重仓股。

萧楠在二季报中指出,在季度初大幅度加仓互联网服务、运动鞋服、次高端白酒等板块。选择这类资产,既是因为它们的行业格局进一步优化,也是因为这些公司的业务体现了极强的韧性。

张坤的易方达蓝筹精选混合,今年以来(截至09-08)的年化收益率为-28.36%。

这只基金成立于2018年9月,目前(截至06-30)规模627.79亿元。

截至二季度末,易方达蓝筹精选混合前十大重仓股分别是:五粮液、洋河股份、泸州老窖、贵州茅台、腾讯控股、香港交易所、招商银行、伊利股份、美团-W、药明生物。

相较于一季度,该基金二季度减持了五粮液、洋河股份、泸州老窖和贵州茅台,增持了腾讯控股,药明生物成新晋十大重仓股。

张坤在二季报中表示,二季度股票仓位基本稳定,并对结构进行了调整,增加了医药等行业的配置,降低了科技、金融等行业的配置。

至于刘彦春的景顺长城新兴成长混合,今年以来(截至09-08)的年化收益率为-26.68%。

这只基金成立于2006年6月,目前(截至06-30)规模452.14亿元。

截至二季度末,景顺长城新兴成长前十大重仓股分别是:中国中免、五粮液、泸州老窖、贵州茅台、迈瑞医疗、药明康德、海大集团、古井贡酒、山西汾酒、美的集团。

相较于一季度,该基金二季度小幅减持了中国中免、泸州老窖、贵州茅台、迈瑞医疗,增持了五粮液,山西汾酒成新晋十大重仓股。

三、手上的白酒主题基金该怎么办?

白酒迟迟没有迎来大反弹,相关基金一个比一个跌得狠,这也让很多基民眼下纠结不已:手上的基金到底要不要卖?

据天相投顾的数据,二季度末,公募基金增持最多的十只股票是:贵州茅台、隆基绿能、五粮液、比亚迪、泸州老窖、爱尔眼科、山西汾酒、天齐锂业、中国中免和华友钴业。

这十只股票中有四只是白酒股,不仅如此,与一季度末相比,贵州茅台超越宁德时代,重回公募基金第一大重仓股。

可见,基金经理们对白酒的热情依旧。

至于原因,今年五月,招商基金经理侯昊在采访时曾分析称:判断一个行业是不是有投资逻辑或者投资价值,主要还是看它是否既有相对确定的投资属性又有未来的增长空间,沿着这个框架看下白酒的情况:

毛利较高,赋予了相对更高的抗风险能力;

现金流的质量和水平远高于很多其他行业;

在长期的经济发展周期里,白酒还有消费升级或者是提价的空间。

然而资本市场变化莫测,任何赛道的长期逻辑都无法解释短期波动,一如眼下的白酒市场表现。

对于基民来说,如果你不再看好,逢高下车为宜;但如果看好,那就需要淡化短期波动,对相关基金保持多点耐心。

从来从来:

山西汾酒,势头很猛,才刚开始

基本面K线周期共振:

回复@长安洋先生: 老师您认为洋河股份到底的理由有哪些呢?请您指点山西汾酒(SH600809) 五粮液(SZ000858) 贵州茅台(SH600519)//@长安洋先生:回复@省心省力之苏州分力:能忍受波动的,现在就可以买。

基本面K线周期共振:

真的吗?您怎么看煤炭板块、永泰能源这样千年没涨的民营企业煤炭股而且有债务的、您怎么看、请指点洋河股份(SZ002304) 山西汾酒(SH600809) 五粮液(SZ000858)

憨憨的达哥:

白酒鄙视链

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

绝对王者贵州茅台站在金字塔顶,看不起五粮液、泸州老窖和山西汾酒。五粮液阶层鄙视洋河、剑南春、西凤和郎酒。

接下来绝对鄙视、互相鄙视、一直到最底层的没人权平民酒。

山西汾酒,净利润48亿元,利润率27.90%

泸州老窖,净利润62亿元,利润率43.97%

洋河股份,净利润72亿元,利润率32.87%

五粮液,净利润173亿元,利润率34.8%

贵州茅台,净利润372亿元,利润率49.86%

苹果2021年的营收为3658亿美元,净利润946.80亿美元,约合人民币6506亿元,苹果净利润在26%左右。

五家国内知名酒企一年总利润727亿人民币,苹果公司的年利润6506亿人民币,若想五家酒企赶超苹果公司,国人还要多加努力,平均要多喝10倍的酒量,能不能超跃苹果公司,就看大家饮酒的数量,喝的越多,超的越多;喝的越快,超的越快!又到中秋佳节,不妨多喝几杯!

Crayons_:

不是很能理解+1山西汾酒(SH600809)

研报珺:

过节不休息,继续充实自己,今天份录音再听10个

1.东方电气 2.福斯特 3.国电南瑞 4.华友钴业 5.山西汾酒 6.泸州老窖 7.迈瑞医疗 8.明阳智能 9.牧原股份 10.天齐锂业

牛市是我:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

山西汾酒(SH600809) 贵州茅台(SH600519) 把库存传递给每个经销商!

时间的常青树:

年纪大了,晚上不想吃饭,吃一碗鸭血粉丝就好了。山西汾酒(SH600809) 泸州老窖(SZ000568) 酒鬼酒(SZ000799)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300978 SZ001330 SH605098 SZ000572 SH600809 SH600503 SH601163 SZ300007 SZ000851 SH600821 SZ300400 SZ000421 SZ300833 SZ002228 SZ300353 SH600539 SZ002624 SZ000166 SZ300516 SH600550 SZ300466 SH603232 SH688267 SZ300088 SH601567 SH688388 SZ002333 SZ002414 SZ002234 SH605198 SH603230 SZ300458 SH603569 SZ002656 SH600172 SH600565 SH603838 SZ000887 SZ300393 SH600133 SH601012 SZ002529 SZ002370 SZ300061 SZ300018 SZ002341 SZ300110 SH603329 SZ002192 SZ000637