2022-09-14今日SH603899股票最新净值和交易情况

晨光股份(SH603899):

晨光股份(603899)09月13日在投资者关系平台上答复了投资者关心的问题。 投资者: 董秘,你好我注意到晨光股份2014年到2021年财务指标中净利润率从10.82%一直下滑至8.71%,呈现下滑趋势,且在利润表指标中一栏营业成本增速呈现出大于等于销售... 网页链接

晨光股份(SH603899):

晨光股份(603899)09月13日在投资者关系平台上答复了投资者关心的问题。 投资者: 尊敬的董秘,你好。请问贵公司是否开通微博?如有开通,请问微博开通时间和微博名是什么? 晨光股份董秘: 您好。公司微博账号开通时间为2011年,账号名称为... 网页链接

达尔文01:

晨光股份(SH603899)【每日财报】晨光文具 2022年中报

1、营业收入 84亿,同比9.72%、净利润5.29亿,同比-20.65%,全年预估13亿,目前市值406亿,PE 31

2、毛利润 中报20.50%,5年最低,净利润率9%左右

3、资产负债率41%产品结构:直销占比 52%、国内占比96%

4、行业增速:2022 年上半年淘系文具教育品类销售同比下降 12%。

5、行业政策:2021 年 7 月中共中央办公厅,国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,“双减”政策出台以及疫情反复,对文具、办公用品需求有所影响

6、对公业务:晨光科力普实现营业收入 44.0 亿元,同比增长 40%,实现净利润 1.3 亿元,同比增长 87%。

7、应收账款 2022年中 2,692,669,300.80 2021年中 1,720,868,415.43 yoy 56.47 (晨光科力普应收账款较年初有所增加)

8、业绩增速:落在15%-20%区间

9、投资决策:2022年15亿、2023年17亿-18亿、2024年20-22亿、2025年23亿-24亿,营业收入250亿?估值20-25倍,市值500-600亿,买入市值250亿-300亿,股价26-32元

10、驱动因素:1、2B业务进一步扩张;2、存量市场份额进一步提高集中度;

风险点:

1、双减对消费频次的实质性影响;

2、销售体系:经销商层级利益绑定与线上销售模式的冲突,价格扭曲,文具刺客;

3、用户基数:2020年,全国共有各级各类学校53.71万所,在校生2.89亿人,剔除在园幼儿4818.26万人,剩余2.41亿,适龄学生基数未来会面临大幅衰减;

4、产品端差异化竞争优势缺乏

心如花木-向阳而生:

晨光股份(SH603899)大涨之日,按计划赚个盒饭钱先出来了。切换到有弹性的。

一味韭菜游资笔记:

欧派家居(27X)、顾家家居(19X),喜临门(18X),配置估值优势明显的 志邦家居(13X)、金牌厨柜(10X)、索菲亚(13X)。太阳纸业、首推改善弹性最大的仙鹤股份,关注华旺科技、五洲特纸。包装:22Q3下游需求韧性、原材料价格回落的包装个股盈利仍好、裕同科技、推荐关注宝钢包装(纯正二片罐标的)、昇兴股份(泰国红牛三片罐放量,海外两片罐工厂盈利表现优秀)、奥瑞金(二片罐和三片罐盈利后续有望盈利改善)。持续推荐核心资产公牛集团、晨光文具,关注景气赛道龙头明月镜片。

villike:

今天这篇文章,就是我对一家全新公司的分析文章了。

不知道你们啥感觉,我自己还挺激动的,毕竟除了前段时间匆匆结束的老凤祥,有段时间没分享系统的公司分析了。

要说明的是,这家公司的分析,写于我看段永平《投资问答录》之前,所以,你们在文中找不到我最近的思考,后面的分析中,你们会越来越多看到我的“进化”。

但我仔细回看了一遍这一系列文章,并不影响我对这家公司当时的分析和看法,所以就不做修改了。

我们开始吧。

我2013年开始做投资,刚开始那两年,主要是搭建自己的投资体系。

大概到了2015年前后,我的投资体系的大框架,基本搭好了。

事实上,开始投资接近10年以来,我的投资体系的“骨架”,没有发生过大的变化。

在随后的几年里,我的投资,其实是比较轻松的。

每年我最主要的工作,就是看看持有公司的年报和半年报,做做接下来的交易计划。

剩下的时间,基本都是在等待股价到位。

当然,那几年,我也或多或少看一些新公司,但数量不多。

还有,我喜欢读书,通过这些,我的投资理念,以及具体的实操体系,也在不断发生变化。

到了2020年,由于一些机缘巧合,我开始被邀请去做一些投资的分享。

从那以后,我平时的这些阅读感受、公司分析,也算“见了天日”,这几年,已经给读者们分享了不少这些内容。

如今,我每年在投资上的核心任务,除了前面的那些,就是按照自己的选股标准,刷新当年的股票关注名单。

在接下来的时间里,我会对这些公司进行分析,并在行有余力/机缘巧合的时候,再分析一些其他的公司。

2022年的名单,我今年已经更新过了,你们可以在我的XX号(villike的财务自由笔记)后台输入名单,就有文章推送。

对于不熟悉我的体系的读者来说,你可以试着在后台,输入任何你想看的东西(比如公司的名称、选股标准、管理层等),说不定会有意想不到的收获。

还有,我前面说的我的这个投资体系,后台输入投资体系,就有文章推送了。

今天这篇文章,就是新的一家公司系列分析了。

在这家公司的分析过程中,我自己感觉我的知识宽度和深度,又加深了,这是最让我开心的事情。

这次分析的主角,我猜几乎没人不知道这家公司,她在中国,也算是家喻户晓、大街小巷都看得到的公司了。

我们开始吧。

01 温故知新

我们先来看看,这公司在我的两个关键指标上的历史表现情况,见下图。

先看蓝色的柱子,那是公司的ROE。

上图可以清楚看到,2015年,公司ROE有大幅下滑。

另外,我们可以看到:2011年前是没数据的。

结合这两点,不难想到:

这家公司应该是2015年上市的,由于当年净资产的增厚,带来了ROE的大幅下滑。

红色那条线,是我的另一个关键指标,我管他叫关键比率,公式是ROE/分红比率,这个指标是我自创的。

关于这两个指标,以及背后的内涵,你可以这样理解:

分子ROE,反映的是一家公司的竞争优势,即一家公司“拿着股东的钱(净资产),赚钱的能力(净利润)”。

而分母分红比率,反映的是“公司管理层眼中的发展空间”,即:

公司赚来的钱(净利润),会把多大的比例(1-分红比例),留给公司用(投资),前提是可以带来令人满意的回报(ROE)?

上面这些内容,可以让读者们更容易理解,我想表达的意思,更通俗点说,你可以简单理解为:

分子ROE,反映了一家公司的“湿雪”,而分母分红比率,则反映了公司管理层眼中的“长坡”。

两个指标合在一起,就是我的投资理念前四个字:湿雪长坡,估计会有人问后四个字,他们是:安全边际。

02 优等生

今天的这家主角,在2012-2021这10年间,平均ROE达到28%,这是一个非常不错的水平。

考虑到公司2015年才上市,前面几年的业绩肯定好看,原因你懂的。

如果我们只看上市后,也就是2015-2021这7年,这家公司的ROE,平均也达到了25%。

考虑到上市对净资产的增厚作用,这是一个相当不错的水平了。

如果要准确地对这家公司的历史盈利能力,做一个评判,结果是这样的:

过去10年,这家公司的平均ROE,排在我2022年股票名单的第七名,排在洋河股份前面、格力电器后面。

另外,在这家公司有数据以来的11年间,公司没有一年的ROE,是小于20%的。

这可是一个相当让我印象深刻的成绩,我特地去查了一下:

截止2022年5月,A股一共有4200多家上市公司。

而能够在过去10年间,ROE每一年都大于20%的,不过22家,占比大约千分之5,简直可以说是千里挑一了。

本来呢,我这次想让读者们练习一下“看数据猜公司”——这是一个很有意思的过程。

在不知道公司名称、单看数据的过程中,一点点“抚摸”公司的业务模式、最终猜出名称,是一件很有成就感的事。

虽然我自己无法享受这种感觉——毕竟我知道这是哪家公司,但这个过程,我敢打包票,可以让读者们收获很多。

可惜的是,今天这家公司的数据,以及背后的生意,是有一些特别的地方的。

如果我仅仅把这家公司的结果数据展示出来,你们可能会不知所措,甚至会在一些地方,产生矛盾的困惑感。

就像我前年分析华东医药的时候,给你们展示的数据那样——一边是制药企业中美华东,一边是医药商业企业,数据自然看起来“四不像”了。

所以,这次的“看数据猜公司”,就不玩了,主角不让你们猜了,今天开始登场的主角是:

03 主角登场

晨光股份。

说起来晨光股份,有些读者可能会愣一下——是我们脑子里出现的那个晨光吗?

准确地说,不同的人头脑中出现的晨光,可能不一样:

有些人会想起晨光乳业,有些人则会想起晨光文具,而我们今天的主角,是后者。

对晨光有了解的人,应该会又愣一下——不是叫晨光文具吗?你说的晨光股份是什么?是我记错名字了吗?

你还真没记错名字,这家“晨光股份”,就是2021年之前的晨光文具。

事实上,2020年的年报,公司名字还是叫晨光文具呢。

表面上看,只是改个名字,其实这里面,涉及到我前面说的“这公司有一些特别的地方”,我们后面会展开谈这个事情,这里先不深入了。

接下来,我会带着读者们一步步分析这家公司,了解她的生意模式、前世今生。

还有最关键的,是否可以作为投资的对象,什么价格可以考虑买入,等等。

需要跟各位说明的是:

我的分析,都是基于公开披露的信息,我能找到的内容,十有八九你也能找到。

所以,如果你对投资有兴趣,希望通过自己的努力,逐步提高自己的投资能力,我建议你去下载晨光的年报。

然后,跟着我的步伐,一起来做这个分析的过程,看看我们的视角有什么不同。

我们先从ROE的分解开始,看看公司历史的表现,见下图。

04 表象

上面这张图,似乎逻辑是很容易解释的,单单从这张图,我们很容易得出这样一个故事:

以2015年公司上市为分水岭。

2015当年,公司因为上市融资、净资产增厚,造成总资产周转率下降,以及权益乘数下降。

随后几年,因为募集资金逐渐发挥作用,公司的总资产周转率逐渐恢复。

另外,权益乘数也逐渐拉升,公司一副开足马力往前冲的蓬勃景象。

同时,可能由于公司所在市场的竞争逐渐激烈,公司的净利率,则在不断下滑。

但总的来说,公司还是取得了不错的ROE成果,所以,未来要格外关注公司所处市场的竞争情况,以及对应的净利润率变化情况。

这个故事,感觉到这里就结束了,似乎是顺理成章的。

但后面我们会慢慢发现,这只是真相的一部分,或者说是表象。

我们继续拆开来看。

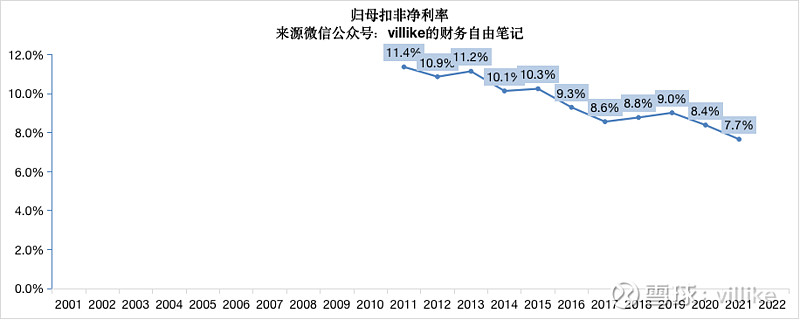

前面那个图,净利率看得不是特别清楚。

而从上图,我们可以清楚看到,从公司最早的数据,也就是2011年至今,晨光的归母扣非净利率就几乎是一路下降的。

如果看得再仔细一点,会发现,还是有一个分水岭的:

以2016年为基准,2015年前,基本是属于同一档次的,大概在10%-11%之间波动。

而从2017年至今,基本在8.5%-9%之间波动,2021年,这个指标甚至创出历史新低,达到7.7%。

那么,2016年前后,晨光的业务遇到了什么,这就是要在记在心头的问题。

我们从营收开始看起,看看晨光这些年的变化情况,见下图。

我们可以看得很清楚,从2011到2021,这11年间,我们的主角简直可以说是“一路狂奔”:

从2011年的14亿——那时她还是个中小型企业,一路飙涨到2021年的176亿。

11年,晨光的营收涨了12倍,复合增长率28%。

但是,上面这张图,其实透露了一些有意思的消息,这是我的本职工作——管理咨询——经验发挥作用的地方。

从这些经验来看,晨光的营收看似平滑,其实,是存在一些门道的,这背后,还存在着更多的故事。

晨光股份的下一篇,发在我的XX号(villike的财务自由笔记),后台输入晨光就有了,我们下一篇见。

@今日话题上证指数(SH000001)恒生指数(HKHSI)晨光股份(SH603899)

力匀心起:

回复@价值投资收管理费: mark//@价值投资收管理费:回复@villike:此文的逻辑错误在于看不到商业模式的衰败只会根据历史数据推演,看不到校外培训禁止后一落千丈的九木供销业绩并表后对晨光股份的拖累,晨光股份,改名前叫晨光文具,因为主营业务持续衰退不得不改名,所谓的千里挑一,是曾经的辉煌,不是现在更不是将来。判断一家公司好坏,只会看财报,有想过分析过财务数据如何洗澡和勾兑业绩吗?有没有做资产穿透看看并表的利润是哪里来的,什么都没分析,文章标题说千里挑一,简直可笑,主营业务无法正常运作只能被迫更改经营范围和股票名称,这样的企业,历史业绩再好有何用,如今被时代抛弃

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601881 SH600352 SZ200019 SZ000800 SZ300172 SH688190 SZ300448 SZ300673 SH600137 SZ002951 SH600732 SH603766 SH600771 SZ002668 SZ300149 SZ300398 SZ301068 SZ002105 SH603386 SH603583 SH601211 SZ300436 SZ002776 SZ002822 SZ002409 SZ300875 SH600629 SZ301139 SH600285 SZ301133 SH603013 SH603976 SZ002559 SH600151 SH603165 SZ002264 SZ300819 SZ301086 SH600753 SZ301179 SH600780 SH603920 SH600502 SZ300439 SH603278 SZ300697 SH600829 SH900939 SH603999 SH688617