2022-09-14今日SH688005股票最新净值和交易情况

探索价值之路:

容百科技(SH688005)

主力资金继续流入,看你能憋到啥时候

聪明资金继续拉垮,你们两家还真是意见不统一

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

被资金分裂的容百和股东们

探索价值之路:

回复@从头再来过uas: 仅作为参考吧,不能绝对依赖他容百科技(SH688005)//@从头再来过uas:回复@探索价值之路:这个主力资金不是很准,每个券商都不一样

韭菜五尺小司:

卓翼科技(SZ002369)容百科技的董事长过来当董事,是为了什么?会讲什么故事,以后增加电池业务,还是……。

任性的韭菜1:

容百科技(SH688005)100以下没人想砸呀

云初恒久:

动力电池正级材料两强调整时间充分,下跌空间已经到底,在驻底了,静待反转!容百科技,振华新材,加油!

扶摇-直上九万里:

从政策和市场趋势看,钠电池由于经济性和安全性等,在储能方向和两轮三轮车以及低速车甚至低端新能源车方面都有非常大的市场,几千亿甚至万亿不为过。再看现在的A股市场,钠电池参与者有华阳股份(SH600348) 传艺科技(SZ002866) 维科技术(SH600152) 丰山集团多氟多还有st必康等。

华阳股份参股中科海纳,少量股权。传艺科技自己拉队伍做的,10月份搞发布会。维科技术拉纳创的,准备少量参股。多氟多和必康有六氟磷酸钠技术和产能的,丰山集团搞10万吨钠电池电解液的~~~~都是很好的迹象~~~钠电池队伍开始出现了。

因为储能两三轮等行业空间巨大~~~现在才几家参与而已~~~市场才开始而已~~~是个人都知道其中蕴藏的机遇,对钠电池可以预见和确定的几件事。

可以预见和以往锂电池一样,会越来越多上市公司公告参与钠电池,这点100%可以预见和确定

一、钠电池后面参与者会越来越多,会白马奔腾,~~

因此可以预见和确定,谁能量密度高且次数多谁就是钠电池的龙头,中科海纳不一定,传艺和纳创也可能,其他人也可能,不以谁先做就是第一,看技术研发和迭代的能力。

二、目前钠电池技术线路尚未确定,从能量密度和次数看,可能就是初代产品,

因此可以预见和确定,万亿赛道的钠电池产业链未来也肯定会如锂电池和光伏产业链及其细分一样,肯定会有几百亿千亿甚至更高市值的企业,至于是谁就看谁家能量密度和次数技术领先。

三、目前钠电龙头只有120亿市值,任何一个新的万亿赛道龙头,比如过往的锂电池和光伏产业链,其中任何一个及其细分龙头少则四五百亿起步,千亿甚至万亿,

四、也可以确定纳电池未来两年三年和19年开始的锂电池一样钠很热闹,和锂电池一样彼此坚定不移吹自己的票和贬低钠电池其他的票,就像现在华阳股份的大v,产业才开始就争论别人去做纳电池,去做电解液就是蹭,肯定别人做不出来,除了华阳其他的不能进入,只有它能玩,看得我脸红,华阳股份和中科海纳都不敢说这话,我们的大v都敢说,还这么多粉丝,都是脑壳有包的粉?~~~其实,中科海纳的技术也不一定是第一的和唯一的,宁德时代也不敢说它技术第一,华阳股份也就一点点股份而已,也是蹭中科海纳~~

五、可以预见和确定,即使钠电池真的如19年开始的锂电池或光伏产业链及其细分一样,一样会很多人亏损,因为有些人做人格局不行,那炒股就更不行。

未来3年,钠电池领域的几个预见和确定,1,2,3,4,5,那个最有可能,你说呢。

磐石投研:

所以说,先在对一家120亿市值的公司谈高估,太肤浅了。宁德时代,亿纬锂能,国轩高科,容百科技,多氟多这些公司,哪个不是在一片质疑中起来的。高估吗?我看是才刚刚开始!

一灯投资:

新时代新能源2030中国龙(含潜力龙)

新能源车:

比亚迪

宁德时代

天齐锂业

赣锋锂业

盐湖股份

容百科技

德方纳米

三花智控

风光电力:

三峡能源

明阳智能

隆基绿能

通威股份

TCL中环

阳光电源

迈为股份

捷佳伟创

京山轻机(潜力龙)

金晶科技(潜力龙)

隆华科技(潜力龙)

概念爱好者:

前言:前面在《正极材料系列一》中我主要聊了聊正极材料的细分赛道情况和行业现状,本篇再从产业链等角度补充介绍一直正极材料的相关内容。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.产业链

2.需求分析

3.行业前景

4.相关上市公司5.独家核心提示

一,产业链

正极材料处于产业链中游,中游制造处于微笑曲线中间,本质上为加工属性,因此成本控制能力为核心竞争要素,企业竞争门槛来自原材料掌控能力及技术迭代速度。

正极材料是锂电池的核心材料,是决定锂电池能量密度、电压、使用寿命等的关键因素。龙头公司的资金优势有助于其快速完成一体化,这也是未来正极环节比拼的重要方向。不少正极企业纷纷实现前驱体—正极一体化的产业链前端融合,并且开始向资源端发展,以确保供应链的安全性。

二,行业现状

1.正极企业主要采用“材料成本+加工利润”的成本加成定价原则

从成本构成来看,正极材料原材料成本占比较大,占比为 85-90%左右,是在所有电池材料中占比最高,具有很强的资源属性;从价格来看,正极企业与下游客户普遍实行成本加成的产品定价机制。

材料成本方面,正极材料原材料成本占比较高,其价格受原材料价格影响较大;加工利润方面,加工费主要与产品制造难度和客户构成的相关性较强,一般而言,海外客户>国内客户、高镍产品>中低镍产品。当前行业内公司产能大幅扩张,同时随着高镍技术逐渐普及,预计加工费将逐步下降,维持各环节合理利润水平。

2.正极环节行业集中度较低,行业格局尚未稳固

从产业链各环节来看正极和前驱体业务的领导企业市占率和行业集中度(CR3)相对较低,分别在 20%和 50%左右。

根据鑫椤锂电 2021 年 12 月产量数据,三元正极领导企业市占率和行业集中度(CR3)分别为 19.92%和 45.32%,行业集中度仍偏低,公司初具规模效应。磷酸铁锂正极领导企业市占率和行业集中度(CR3)分别为 28.88%和 60.76%,相对于三元正极有所提升,但仍低于其他环节。

3.正极集中度较低,技术路线的发展或将带动集中度提升

随着高技术门槛的高镍产品占比提升,行业将进入快速集中阶段。

从产量口径来看,磷酸铁锂路线2021 年行业产量 CR3 约 51.63%,湖南裕能、德方纳米和常州锂源位列前三,行业竞争厂商较多,当前技术改进集中在提高成组效率方面;三元路线 2021 年竞争格局更为分散,2021年行业产量 CR3 为 35.20%,容百科技、天津巴莫和当升科技位列前三,由于 5 系等产品整体技术门槛不高,当前竞争格局较为分散,

4.正极技术路线多样,以三元和铁锂路线为主

锂电池按照正极材料的不同可以划分为磷酸铁锂、三元材料、钴酸锂、锰酸锂等多种技术路线,目前主要以三元材料和磷酸铁锂路线为主

。根据材料本身不同的特性,钴酸锂主要应用在包括手机、电脑、小型可穿戴电子设备等 3C 领域;锰酸锂主要应用在物流车以及注重成本的微型乘用车领域;磷酸铁锂是国内最早大规模商业化的动力型正极材料,主要应用在新能源汽车及储能领域;三元正极材料同样是目前主流的动力电池正极材料之一,通过调整三种元素的配比使得材料产生不同的性能,满足多样化的应用需求,广泛应用于各种类型的新能源汽车。

三,需求分析

1.三元正极材料需求

预计三元正极材料 22-25 年需求量 CAGR 可达 39%,其需求空间主要来自于三个方面:

1)主要来源于新能源汽车高景气度所带来的动力电池装机量需求高增;

2)预计消费电子将保持较为稳定的态势,市场容量展望稳定,将为三元锂电池提供稳定的市场需求;

3)随着低速车、电动自行车逐渐放量;电动工具向小型化、轻量化、无绳化方向发展,锂电池的优势日益凸显,渗透率逐渐攀升,也能为三元正极材料带来一定的需求增量。

2.磷酸铁锂需求

预计磷酸铁锂需求量未来 4 年 CAGR 可达 48%,其空间同样来自于三个方面:

1)主要受到新能源汽车市场的拉动,特别指出磷酸铁锂在海外市场的渗透率有望大幅提升;

2)储能市场开启高景气周期,预计会为磷酸铁锂带来广阔市场空间;

3)电动船舶运营成本更低,随着市场应用逐渐成熟,电动船舶的市场空间有望逐步打开,带动磷酸铁锂电池需求增长。

四,行业前景

1.全球新能车销量高速增长,动力电池产业链需求共振向上

正极材料是其电化学性能的决定性因素,因此在新能源车快速发展的背景下,正极材料的需求也在快速增长。

动力电池作为产业链的中间环节,对新能源车的发展至关重要,而新能源车的快速发展也带动了动力电池的发展。动力电池主要由正极材料、负极材料、隔膜、电解质和电池外壳几个部分组成,其中,

全球新能车销量高速增长,预计 2025 年全球新能源汽车需求达 2000 万辆,我国销量占比超 40%。

国内市场在补贴推动下,2015-2018 年起量很快,年销量快速破百,但第一阶段以低端导向为主;2021 年随着比亚迪汉、蔚来、小鹏等优质供给出现,电动车增长由规划驱动转换为内生驱动。

2.新能车大势所驱,正极材料持续受益

未来随着各级别新能车渗透率的提升,对动力电池的需求也将越来越高。

低碳环保已成全球趋势,全球主要国家均制定了支持新能源汽车产业发展的规划。2021 年年初至今,各级别新能源汽车销量上涨明显,其中 A00、A 和 B 级销量一直处于领先位置,2022 年大型车销量占比有望增加,其市场渗透率有望持续提升。

3.新能源汽车市场的蓬勃发展拉动动力电池装机量需求高增

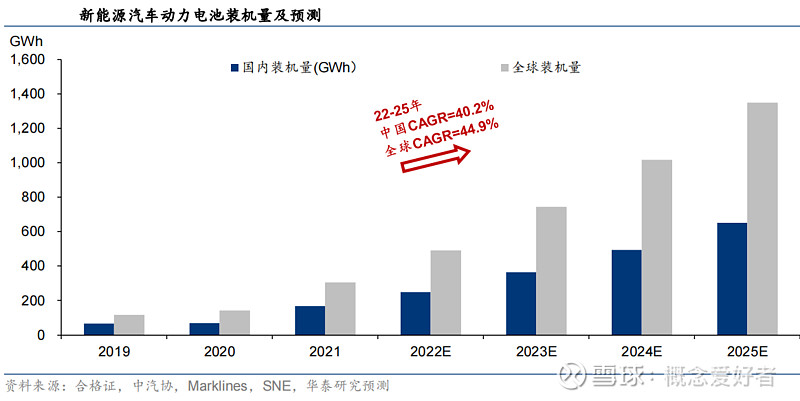

2021 年我国/全球新能源汽车动力电池装机量为 168.7/305.2 GWh,考虑到全球新能源汽车市场的高景气度以及未来单车带电量的提升趋势,预计 2025 年将达到 651.7/1347.4 GWh,2022-2025 年 CAGR 可达 40.2%/44.9%。

五,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

因版权方要求,「个股报告」仅在「内部报告」栏目提供。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

五,独家核心提示

「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

华友钴业(SH603799) 天赐材料(SZ002709) 容百科技(SH688005)

用户8080790947:

未来确定性的成长赛道依旧在新能源,但新能源上游材料由于扩产跟价格已经很高,缺乏增长动力,下游目前市盈率普遍过高,推荐中游零件跟材料商,st必康跟容百科技符合这个条件并且具备一定的市场话语权

价值趋势滚雪球:

容百科技(SH688005)之前一直不明白为何正极材料的容百科技和中伟股份在本轮锂材中跌幅最大,晚上听完一个拆解电池产业链的录音后,才知道原因。

这个录音只分析四大锂材中的挑战和机会,仅供参考,不代表本人意见。

正极(面临挑战):国内企业出海受到挑战,韩系头部四到五家正极企业在北美开始建设本土化产能,他们在北美有先发优势。

隔膜(机会最大):海外售价是本土两倍,出海盈利提升。海外的竞争对手还没有明确的产能规划icon,国内企业的成本优势(工艺良率)未来可以复制到北美

电解液(机会次之):占了全球85%市场份额,市占率还能进一步提升

负极(面临挑战):未来技术路线演变:从人造石墨到天然石墨,海外厂商可能通过产能扩展和技术演变拿回一些市占率(现中国厂商市占率90%)

黄山-飞扬投资:

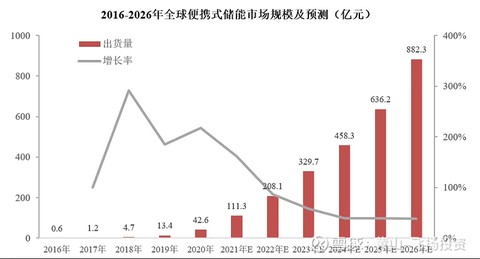

华宝新能(SZ301327) 豪鹏科技(SZ001283) 容百科技(SH688005) 据测算,全球拥有超过1.5亿户家庭热衷参加户外活动,且全球每年受灾导致电力短缺的家庭也有上亿户,2021年便携储能的渗透率还不到3%,预计到2026年的市场规模要到882.3亿元,继续维持年均60%以上的高速增长,未来妥妥一个千亿级的大赛道。。。又是一个故事?

天晴到上涨时:

之前一直不明白为何正极材料的容百科技和中伟股份在本轮锂材中跌幅最大,晚上听完一个拆解电池产业链的录音后,才知道原因。这个录音只分析四大锂材中的挑战和机会,仅供参考,不代表本人意见

正极(面临挑战):国内企业出海受到挑战,韩系头部四到五家正极企业在北美开始建设本土化产能,他们在北美有先发优势。

隔膜(机会最大):海外售价是本土两倍,出海盈利提升。海外的竞争对手还没有明确的产能规划,国内企业的成本优势(工艺良率)未来可以复制到北美

电解液(机会次之):占了全球85%市场份额,市占率还能进一步提升

负极(面临挑战):未来技术路线演变:从人造石墨到天然石墨,海外厂商可能通过产能扩展和技术演变拿回一些市占率(现中国厂商市占率90%)

【今年的其他文章】

锂电产业的利润将开始转移至中游电池厂

容百科技(SH688005)中伟股份(SZ300919)星源材质(SZ300568)

基本面止损:

容百科技(SH688005)

誓说新语:

华阳股份(SH600348)容百科技(SH688005)恩捷股份(SZ002812)

一、温州大学碳中和研究院侴术雷(是澳洲Wollongong大学教授,CYKJ的首席科学家也是这个大学的博士)

1、温州大学碳中和研究院的技术路线:把普鲁士蓝作为一个正极,硬碳作为负极。前期的一些工作已经解决,也组装了一些软包电池,并对钠电池的安全性进行了一个测试。不管是把电池放到水里面,对它进行破坏、冲击或者是短路,电池安全性都非常可靠。

2、负极来说,硬碳应该是目前所有钠电池中技术路线最有前景的,不管是我们国内的公司,还是英国的法拉第公司,几乎都是采用硬碳负极。硬碳作为负极,它对环境比较友好,克容量相对也比较高,但是它也存在很大的问题,和首周库伦效率以及倍率性能没有那么好,这和本身的结构相关联。它的储钠机制虽然存在一定的争议,但是我觉得这方面其实问题不大。

3、选择普鲁士蓝的原因。之前也做了一些比较,包括层状氧化物、聚阴离子和普鲁士蓝,都做了比较。比较以后发现如果从成本和价格方面考虑,普鲁士蓝是具有优势的,所以也是选择普鲁士蓝作为主要路线。它也存在很多的问题,容易遇水产生结晶,影响电池性能。

二、马紫峰(钠创首席科学家、上海交大教授,CYKJ的首席科学家曾在马教授团队工作过):

1、钠离子电池的优点,从去年宁德发布了钠离子电池的产品以来,受到很大的关注。他的优势经过验证,大概有4个方面:资源优势、成本优势、安全与高低温性能和高速产业化。实际上不管碳酸锂涨不涨,钠离子电池还是会走向工业化。

2、今天钠离子电池产业的核心的其实就是正极材料,正极材料不管是层状过度金属氧化物、普鲁士蓝类、聚阴离子类都各有特点。这三种材料在未来的应用当中都有可能有一席之地。现在主要的问题工程化的考虑,不仅是电化学的性质,它的稳定性、加工性、原料的来源、过程的复杂性、三废处理尤其重要。钠创新能源和中科海钠新能源是从层状氧化物开始做工业化,但并不代表我们不做其他的材料。因为事实上来讲做研究的课题,基本上只要有三个研究生以上就会包含刚才讲的三类材料,每一类材料都有可能产业化。

3、钠创已经在做公斤级的磷酸钒钠的制备。我们现在正在建设的一个吨级的放大的产线。年三千吨的正极材料产线我们在十月份将会完成,我们这个项目也入选了浙江省的山海协作工程。2023年-2025年,我们将分期建设完成8万吨正极材料生产基地。

三、曹余良(珈钠能源首席科学家、武汉大学教授):

1、当碳酸锂是5万元/吨的时候,钠电成本实际上比锂电要高一点,但是如果到50万元/吨的时候就明显有优势。所以说在市场上,从去年到今年很多对钠电的追求。

2、钠电的优势是这几个,一个是可能做到打破资源限制,还有不用集流体,安全,低成本,倍率性能好,低温性能好,实际上这里面优势还有就是零电储存,等会我们会在电池里会介绍。锂电是不能够把并放入到零储的,但是钠电是可以放的,在储存,在运输,在进行其他的管理,这样会使整个的对运行的成本会降低,就是它管理成本和储存会降。劣势也有,就是能量密度低,产业链并不太完善。

3、在正极材料发展中,实际上在中国十几年的发展,已经有上百个材料的体系了,但是这上百个材料体系,主要是分这三大类,他们之间的各有优缺点,并不说谁能够战胜谁,应该说谁在哪市场上最有优势和最有可能。对于聚阴离子,成本低,循环好,安全,没有规模生产最大的问题,因为聚阴离子体系能量密度偏低。

4、聚阴离子更适合大型储能。氧化物大家都知道它能量密度很高,但是它还有一些问题对成本波动会有影响,加工会有碱性,安全性不好是相当于聚阴离子来讲,搭建本身相对安全。普鲁士蓝白主要是除水问题,循环性的问题,都要再进一步的去改善。针对这些体系,从我计算的电池能量密度来看,以及它所运用的市场,因为我们想还是面对于大型的储能方面,因此,在兼顾成本,安全性和储能密度,我们觉得聚阴离子可能更适合大型储能这方面的具体运用。

四、郑州大学 陈卫华:

1、钠离子电池和锂离子电池成本,从正极到负极,钠离子电池较锂离子电池低约0%-40%,但隔膜的成本由13%增加到18%。如果将隔膜成本控制到13%或甚至更低,钠离子电池成本将会节省50%左右。

2、钠离子电池为什么不可以用锂电的隔膜呢?因为PP隔膜和钠离子电池电解液相容性较差,现在普遍用的是玻璃纤维隔膜。但是玻璃纤维隔膜较脆,后期价格比较昂贵。因此我们需要发展价格低廉的隔膜,用于低成本的钠离子电池。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600578 SZ301038 SH688595 SZ300170 SH603877 SH600305 SZ300623 SZ000793 SH601877 SH900906 SZ000629 SZ000408 SZ301021 SZ002875 SH603843 SZ300304 SH603171 SZ000524 SZ300951 SZ002545 SH603214 SH603195 SH603090 SH900910 SZ002293 SH603985 SH600557 SZ300513 SZ300564 SZ300878 SZ300460 SH688561 SZ300240 SZ300206 SZ002420 SH601211 SZ000752 SZ002558 SH600539 SZ301030 SZ002384 SZ000711 SZ300789 SZ000514 SZ000539 SZ300359 SH603076 SZ300003 SZ002289 SZ002614