2022-09-15今日SH600660股票最新净值和交易情况

闪电海洋:

日月股份,福耀玻璃

薛睿哲:

回复@roar1: 关键这要接班人,现任太牛逼,对接班人并不是太好的事情//@roar1:回复@赫赫小魔女:福耀玻璃,曹德旺做人做事做企业都是一等一的

狮城巴菲特:

全球汽车玻璃龙头福耀玻璃 福耀玻璃(SH600660)

播报文章

2022-07-15 19:56福建

上海享迎数据科技有限公司官方帐号,财经领域创作者

关注

1. 公司基本情况

福耀玻璃主营业务是为各种交通运输工具提供安全玻璃、汽车饰件全解决方案,包括汽车玻璃、浮法玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。

2. 公司发展历程

福耀玻璃成立于1987年,1993年上交所上市;1994年产品开始出口到美国售后市场;2000年福耀长春成立,跨出建立全国生产基地的第一步;2002年开始配套国外汽车制造商现代摩比斯;2003年拓展浮法玻璃项目,抓住汽车玻璃上游;2005年开始配套高端品牌德国奥迪;2006-2008年在德国、日本、美国成立了子公司;2013年俄罗斯工厂投产;2005年港交所上市;2016年美国工厂投产;2018年福耀欧洲新工厂正式投产;2019年收购德国SAM,开拓第二主业:铝饰条;2021年拟定增入局光伏玻璃。

3. 市场空间及潜力

智能化推动汽车玻璃新一轮产业升级。汽车玻璃是汽车重要的安全件,承担着整车的外观形象。

当前,在新四化成为汽车产业发展的新趋势下,汽车市场进入需求多元、结构优化的新阶段,新能源汽车渗透率不断提升,智能汽车也开始进入大众化应用,汽车不再是一个简单的交通工具,而是朝着一个可移动的智能终端转变。越来越多的新技术集成到汽车玻璃中,对汽车玻璃提出新的要求,推动汽车玻璃朝着“安全舒适、节能环保、美观时尚、智能集成”方向发展,智能全景天幕玻璃、抬头显示玻璃、调光玻璃、加热玻璃等高附加值产品占比在不断提升,汽车玻璃行业升级迎来新的机遇。

天幕玻璃:单车ASP 贡献最高。汽

车天窗玻璃经历了无天窗-小天窗-全景天窗-全景天幕的发展历程。传统的小天窗一般只有一片玻璃,只能供前排乘客使用,单车玻璃面积约0.2-0.6 平方米,ASP 约100 元;前后排都能覆盖的叫全景天窗,一般有两片玻璃,分为可开启和不可开启两种,单车玻璃总面积约0.5-1.2 平方米,ASP 约300-800 元,全景天窗玻璃+金属车顶总价3000 元以上;。

天幕玻璃未来有望加速渗透。

从消费者角度来说,天幕玻璃能提升乘车体验感、内饰档次和车内视野,通风透气,对小车型还能在视觉上拉大车内空间,减少压抑感或约束感,与全景天窗相比减少了结构件异响、漏水等问题;从车企角度来说,天幕玻璃无需驱动模块、排水系统、传动系统等复杂结构件,集成难度下降,能降低车顶总成本50%以上,因此主机厂推广意愿很强;从汽车玻璃供应商角度来说,单车配套价值大幅增加,且传统天窗是玻璃厂向天窗总成厂供货,天窗厂再供给主机厂,而天幕玻璃时代,玻璃厂商能够直接供货主机厂,从Tier 2 晋升Tier 1,将有效提升盈利能力和供应链地位,可谓是一箭三雕,天幕玻璃渗透率不断提升已成为趋势。

按照销量统计,2020年国内天幕玻璃渗透率仅2.3%,21 年已提升至6.4%,假设到2025、2030 年国内天幕玻璃渗透率分别达24%、50%,其中新能源乘用车分别达55%、70%,传统燃油车分别达8%、10%,经测算,到25 年和30 年天幕玻璃市场规模分别达81、181 亿元,相较于21 年CAGR分别为65%、37%,发展迅速。

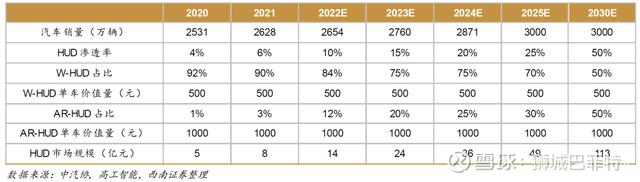

抬头显示玻璃:成为智能化时代新趋势。

HUD(Head Up Display),全称为抬头显示/平视显示器/平行显示系统,是指将速度、温度、报警信息、音频信息、导航信息、路况信息等重要行车信息投射到投影介质上,让驾驶员尽量做到不低头、不转头,提高行驶安全性。

根据高工智能数据,2020 年国内HUD 渗透率随着智能化、安全性需求提升,预计25 年、30 年HUD 渗透率将提升至25%、50%,其中AR-HUD 占比有望提升至30%、50%,按照以上假设,到25 年和30 年行业规模将达49、113 亿元,相较于21 年CAGR 分别为59%、35%。对于玻璃厂商来说,普通前挡风玻璃价格约200 元,集成W-HUD、AR-HUD 功能的前挡风玻璃价格分别约500 元、1000 元,ASP 将实现数倍增长。

公司W-HUD 产品已基本覆盖主流车企,如宝马、奥迪、大众、通用、捷豹路虎、马自达、吉利等,未来公司将受益于HUD 渗透率的快速提升。

铝亮饰条市场空间广阔。

汽车铝饰件在车内外均具有丰富的应用场景,相较于传统的不锈钢饰条和塑料饰条,铝饰条具有造型多样、提升质感、轻量化、抗腐蚀性强等优势,根据统计,宝马、奥迪等豪华品牌渗透率已达90%,目前正逐渐从中高端车型向中低端车型普及,其中新能源汽车轻量化要求更高。根据国际铝业协会预计,2030 年我国单车用铝量能达到250kg,铝合金市场渗透率还有较大提升空间。铝饰条单车价值量约800-1000 元,相比于传统的不锈钢饰条单车价值量实现翻倍,铝亮饰条空间广阔。

公司完成铝亮饰条全产业链布局,与汽玻协同效应明显,增强模块化供货能力。

2019年初公司收购德国铝饰条公司SAM,突破欧洲市场,SAM 与包括大众、保时捷、宝马、奔驰、通用、沃尔沃等在内的全球中高端车企保持多年的良好合作关系。

4. 竞争格局及优势

汽车玻璃行业市场格局优,公司竞争优势明显。

汽车玻璃行业特征为重资产、高壁垒,呈现集中度高的寡头垄断局面,全球主要参与者包括福耀玻璃、板硝子(日)、旭硝子(日)、圣戈班(法)、中央硝子(日)、Vitro(墨)等,CR4 超80%。

根据出货量口径测算,公司2021 年全球市占率达31%,连续2 年每年同比+3pp,并维持全球第一地位;按营收口径,公司2021 年首次超越旭硝子成为全球第一大汽车玻璃厂商,行业地位不断增强。

2021 年公司汽车玻璃国内市场占有率70%,全球市场占有率31%,排名第一

,客户几乎涵盖国内外所有主流车企,包括全球前二十大汽车生产商,如丰田、大众、通用、福特、现代等,以及中国前十大乘用车生产商,如上汽通用、一汽大众、上汽大众、北京现代、东风日产等。

公司是全球天幕玻璃龙头,当前市占率处于绝对领先地位,已向比亚迪、路虎、沃尔沃、福特、长城、吉利等主流品牌供货,随着行业整体天幕玻璃渗透率的快速提升,公司作为行业龙头成长空间巨大

。

护城河:规模优势、一体化、设备自制。

汽车玻璃(浮法玻璃自供)成本结构中人工、制造费用、能源分别占 17%/19%/14%。制造费用占比高的行业普遍具备规模效应,公司目前国内市占率超过 65%,并自制生产设备降低投资成本;公司充分发挥国内人力成本低的优势,持续抢占外资的份额;05 年开启浮法玻璃自供,自供比例逐步提升至 90%以上,相较于外采毛利率显著提升 5pct 以上。

5. 成长驱动和态势

高附加值产品占比提升:天幕、HUD 等渗透率提升,带动公司ASP 增长。

在汽车智能化发展趋势下,越来越多的新功能集成到汽车玻璃中。其中天幕玻璃ASP 约1500-2000 元,较传统天窗玻璃翻倍,21 年国内渗透率已提升至6%,预计到25/30 年市场规模CAGR 分别为61%、37%。集成W-HUD、AR-HUD功能的前挡风玻璃较普通玻璃ASP 实现数倍以上增长,20 年国内渗透率4%,预计25/30 年行业规模CAGR分别为58%、35%。综合来看,预计公司高附加值产品占比增加,带动公司ASP 持续提升。

产业链延伸:在减碳趋势下,汽车行业轻量化趋势明显,铝合金市场渗透率还有较大增长空间。

铝饰条单车价值量相比于不锈钢饰条实现翻倍,19 年初福耀收购德国铝饰条公司SAM,主要客户为全球中高端车企,与公司旗下通辽精铝、江苏三锋共同完成铝亮饰条全产业链布局,有望与汽车玻璃实现模块化出货,增强客户粘性,大幅提升ASP。

6. 财务数据

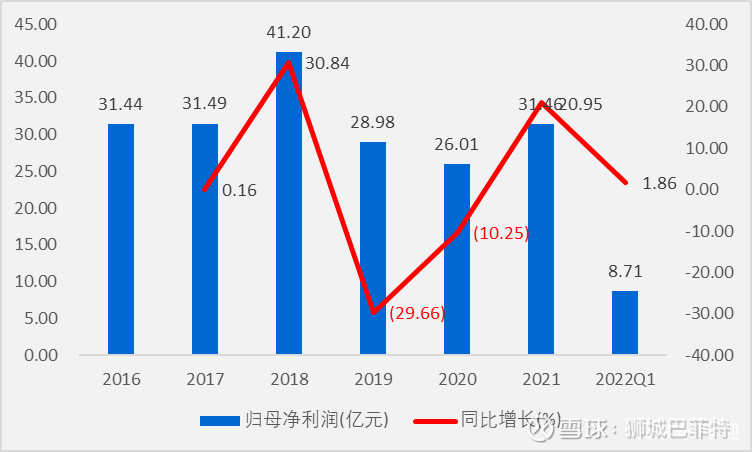

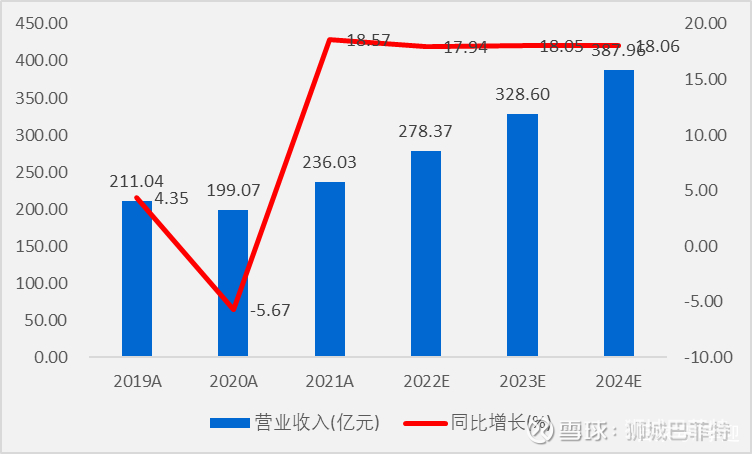

2021年公司实现营收同比增长18.57%至236.03亿元,5年复合增长率7.27%;实现归母净利润同比增长20.96%至31.46亿元;实现扣非归母净利润同比增长22.22%至28.16亿元;实现经营活动现金流同比增长7.56%至56.77亿元。

2022Q1公司实现营收同比增长14.75%至65.48亿元;实现归母净利润同比增长1.86%至8.71亿元;实现扣非归母净利润同比增长5.24%至8.56亿元;实现经营活动现金流同比下降23.71%至13.40亿元。

截止2021年Q1,公司总资产468.91亿元,股东权益271.40亿元,负债总额197.51亿元,资产负债率42.12%;负债方面,流动负债165.15亿元,占比83.62%,非流动负债32.36亿元,占比16.38%;资产方面,流动资产268.83亿元,占比57.33%,非流动资产200.08亿元,占比42.67%。

7. 生意特性

查理芒格:长期来看,股价年收益率等于净资产收益率。

所以,净资产收益率是一门生意研究的重中之重。从杜邦分析拆解三种生意模型,第一种是它做的事别人做不了(差异化,无形资产、经济商誉,需关注企业的天花板),第二种它做的事比别人做的更好且能重复做(规模效应,资产的扩张,需关注随着规模的扩张利润率的提升),第三种杠杆型

。

从杜邦分析拆解生意模型来看,福耀玻璃属于第二种生意模型——规模经济。今年公司资产周转率呈下降趋势,20年下降至近年低点0.52,21年改善提高至0.57,预计未来公司继续稳步提高。

近年来公司毛利率呈下降趋势,随着天幕玻璃、HUD高价值业务发展,公司毛利率有望企稳回升,带动公司利润率的提高。

19年公司资产负债率创出近年高点44.96%,随后逐年下降至21年41.29%,从公司历史负债水平以及财务风险制约下降,预计公司未来资产负债率保持平稳。

综上所述,公司18年净资产收益率达到优秀水平后呈下降趋势,预计未来公司净资产收益率有望企稳回升,重新向着优秀水平提高。

8. 估值及机构盈利预测

PE-TTM 144.13,位于近3年高位;PB 6.62,位于近3年高位,高PE高PB组合(相对)。

根据机构一致性预测,福耀玻璃2024年业绩增速在21.38%左右,近5年复合增长率16.99%,EPS为2.43元。目前股价41.81元,对应2024年估值是PE 17.18倍左右,PEG 0.80左右。

9. 主要的风险

天幕、WHUD 等电动智能配臵渗透率不及预期的风险;国内及全球汽车销量增长不及预期的风险。

以上梳理也只是一个开始。中长期来看,价值取决于标的的质量,短期来看,价格的偏离取决于预期差,所以不构成任何投资建议,股市有风险,投资需谨慎。参考文《致歉及我对价值投资的一点思考》

投资自修室:

福耀玻璃(SH600660)想透彻了解福耀玻璃这家公司,对公司的投资逻辑和市场估值做到心中有数,请仔细看完这篇文章。硬核逻辑全在文中,对公司业务链条拆解分析,还原你一个立体而真实的福耀玻璃。助你做出最正确的决断,赢得财富。

福耀玻璃工业集团股份有限公司主营业务为各种交通运输工具提供安全玻璃和汽车饰件全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。

在福耀玻璃成立前,我国汽车玻璃100%依赖进口,一块成本只需要200元的玻璃国内售价高达8000元,但是在福耀玻璃成立30年后,我国汽车玻璃进口比例降至几乎为零;在中国,每3辆汽车有2辆用的是福耀生产的玻璃,在全世界范围内,每4块汽车玻璃就有一块是福耀玻璃。

2021年公司在全球汽车玻璃行业市场占有率近31%,全球第一。公司当前的主要投资逻辑有:

1.高附加值产品占比提升:天幕、HUD等渗透率提升,带动公司ASP增长。

2.全球市占率提升:供应链和成本优势助力加速开拓海外市场。

3.产业链延伸。

下面我就来详细的剖析福耀玻璃的业务产业链,从规模,利润大小,增速,未来发展情景上详细的分解。用详细的数据+过硬的逻辑,推导出福耀玻璃当下的合理估值,助投资者做出最优决断,赢得财富......(全文见公/)

志司:

格力电器(SZ000651) 福耀玻璃(SH600660) 比亚迪(SZ002594)

京东苹果的预约量,有点震惊:iPhone14,预约量37.8万iPhone14 Plus,预约量16.0万iPhone14 Pro,预约量127.4万iPhone14 Pro Max,预约量91.1万这个数据有点恐怖。

前段时间都以为要收复台湾,国人兴奋无比,但看看以上的数据,似乎又兴奋不起来了,美国找各种理由对付中国,先是扼杀中兴通讯,让中兴跪下喊爷求饶。紧接着又制裁华为,弄的华为也是极为被动。军舰航母围着台湾转更是家常便饭,但事情一过,国人就忘了这些了。

美国人骑在脖子上拉屎,扳着鼻子尿尿,有些国人已经适应了。把小学课本上的红色经典文章慢慢删除,让少年从此失去斗志,这就是文化侵略,是一些人的阴谋。少年强则国强,少年兴则国兴。红色经典对我国几代人的成长与发展产生过重大影响,作品中许多重要人物形象,真实反映了那个时期的精神风貌,反映了当时人们的世界观、价值观,具有很强的感召力,给人留下难以磨灭的印象。在这方面,我们应该向俄罗斯学习。他们经济不如中国,国防投入不如中国,但每到国家受到威胁的时候,整个民族都有强烈的反应,这就是来源于民族的性格。他们的民族性格是怎样养成的,从小在无名烈士墓前教育,青年夫妇结婚,必到无名烈士墓前献花。如果在中国,青年人结婚到人民英雄纪念碑献花,大家肯定以为这俩人脑子有毛病了。这就是民族精神差异,民族内心的差异。这种民族精神是我们所严重缺失的,我们应好好地向俄罗斯学习。

共和国刚成立时,国家工业很落后。周总理用的刮胡刀是国产的,每次刮胡子都是生疼,工作人员建议总理用进口的刀片,但总理不同意,可国产刀片直到周总理病逝,始终没有争气,新刀片连一次都刮不完就变钝了。周总理曾对秘书说:进口是必须的,国外许多东西比我们先进,拒绝学习利用是错误的,但我作为总理,代表着中国人的脸孔,中国人的骨气,只要我们国家能生产的,我就要用国货。都不用国货怎么能发展民族工业?我们时时都要想着为发展民族工业多作贡献。

但现实是身边很多人直言已离不开苹果手机了,包括很多同事,万一美国撤回苹果,我担心身边会死一片人,哈哈......

小梅叶子:

听说无人替代的才是可以长久持有的,我看好福耀玻璃

深圳宅男007:

格力,估值低,分红有保障,领导人眼睛里容不得沙子,可以长线拿 福耀玻璃,汽车行业的玻璃供应商,行业龙头老大,老板良心,基本不会坑股民,同样也可以长线持有。 中国平安,保险股龙头,周期性股,可以逢低持股,高点出。目前是低位可慢慢持股。

福耀玻璃(SH600660):

国信证券09月09日发布研报称,给予福耀玻璃(600660.SH,最新价:40.89元)买入评级。评级理由主要包括:1)2022Q2 收入同比稳健增长,净利润创历史新高;2)人民币汇率波动,纯碱、能源及海运费涨价影响毛利率,费用率下降明显;3)高附加值新... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002008 SH600858 SZ300306 SH605088 SZ001323 SH600172 SZ000928 SZ002435 SH600117 SH688020 SZ300759 SZ301098 SH600713 SZ002771 SH600061 SH600011 SH600601 SZ300493 SZ002437 SZ002579 SZ002927 SH600115 SH601101 SH603603 SZ002545 SH600825 SZ300405 SH600289 SZ002102 SZ002578 SH688128 SH603077 SZ300886 SH603602 SH688553 SH600053 SH603595 SZ300329 SZ000949 SZ301330 SH600715 SH688139 SZ003008 SH600062 SZ000851 SZ002490 SH603132 SZ002909 SH601811 SZ300322