2022-09-15今日SH600919股票最新净值和交易情况

简单投资学:

为加强宏观审慎管理,强化系统重要性银行监管,根据《系统重要性银行评估办法》,近期中国人民银行、中国银行保险监督管理委员会开展了2022年度我国系统重要性银行评估,认定19家国内系统重要性银行,其中国有商业银行6家,股份制商业银行9家,城市商业银行4家。

按系统重要性得分从低到高分为五组:

第一组9家,包括中国民生银行、中国光大银行、平安银行、华夏银行、宁波银行、广发银行、江苏银行、上海银行、北京银行;

第二组3家,包括中信银行、中国邮政储蓄银行、浦发银行;

第三组3家,包括交通银行、招商银行、兴业银行;

第四组4家,包括中国工商银行、中国银行、中国建设银行、中国农业银行;

第五组暂无银行进入。

预计 8 月社融恢复,但受债券项目拖累大概率同比少增。

▍

近期票据利率上升幅度较为明显。市场上有观点认为可能对票据和贷款比例有要求,我们对这样的市场观点持怀疑态度。因为票据比信贷更有利于支持实体经济,主要适用于地产、制造业及批发零售业等存在实物交易的行业。根据我们的微观调研,由于 5、6 月透支需求以及7 月天气炎热以及本身处于信贷淡季,8 月上旬整体信贷需求较弱,8月中旬到现在信贷需求逐步恢复,贷款投放加大。市场对于票据的需求减小,票据价格下降,票据利率升高。

社融数据可能主要受到债券数据拖累,政府债今年整体发行节奏前置,因此社融大概率增量小于

我们预计 8 月信贷数据可能有所恢复,不会像 7 月一样疲软。

去年同期。我们预计 8 月新增政府债和企业债较去年同期可能少增 9000 亿-1万亿。

总体认为社融增速应该与经济增速相匹配,如果信用扩张过快,反而会造成杠杆提高进而信用风险提高的不良后果。

银行中报的四个特征。

▍

第一,

各类银行当中,优质区域的农商行业绩较好。

第二,

2020 年之后关注度较高的“新白马”公司,如成都银行、杭州银行、江苏银行、苏州银行、江阴银行、苏农银行等,整体业绩优于“老白马”公司(招商银行、平安银行、兴业银行、宁波银行)。

第三,

二季度银行业整体业绩表现较为平稳,疫情影响下风险依然可控。比如信用卡不良率比较平稳,银行对公房地产贷款不良率没有系统性提高,主要由于商业银行在 21H2 前瞻性地进行了一些不良确认。

第四,

估值在底部的公司业绩慢慢变好,略优于市场预期,如大行中的交通银行。我们建议关注优质区域小银行和基本面较好的估值底部公司,以及“老白马”公司中的招商银行。

关于银行财报的分析。

▍

此次中报已披露上市银行中拨备覆盖率表现最优异的是张家港银行、苏州银行和江阴银行。

随着商业银行拨备计提越来越谨慎,即使外部原因扰动导致利润停止增长,由于前两年利润未充分释放,接下来利润增长的可能性依然很高。同时需要结合公司不良贷款率是否下降来共同分析。综合拨备覆盖率和不良贷款率表现,苏州银行最为优异。同时还需要综合考虑息差扩大幅度、收入和利润增速等。

参考资料: 海通国际《中国银行行业 China Banks银行中报哪家强?》

风险警示:

市场有风险,投资需谨慎。本文仅为投资者教育使用,不构成任何投资建议,投资者据此操作,风险自担。力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对投资者据此进行投资所造成的一切损失不承担任何责任。

y1份坚持:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

江苏银行(SH600919)有人一直顶着在7.5那个位置,

月亮亮月:

江苏银行(SH600919)卖了差不多了,正好盼调整一波回收招商银行(SH600036) 银行(BK0055)

中证100_中证1000:

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

#资金流向# 【阳光电源、比亚迪等8股获北向资金增持额超亿元】阳光电源(SZ300274)比亚迪(SZ002594)先导智能(SZ300450)

9月14日共有870只个股获北向资金持股量环比上一个交易日增加。以增持的股份数量和当日收盘价为基准进行测算,加仓股中,增持市值在1亿元以上的有8只,增持市值最多的是阳光电源,最新持股量为1.77亿股,环比增加0.73%,增持市值为1.52亿元;增持市值较多还有比亚迪、先导智能、江苏银行等股。

7X24快讯:

【创业板指跌逾1% 下跌个股3100余只】指数走弱,创业板指下挫跌逾1%,沪指跌0.01%,深成指跌0.16%。光伏、汽车产业链、储能等板块跌幅居前,两市下跌个股3100余只。

无名散仙9527:

低估蓝筹大金融,吹响双击号角。兴业银行招商银行建设银行江苏银行张家港行

Liu89:

江苏银行(SH600919) 会是万亿市值城商行。 论证依据和逻辑陆续发布。

大鱼3139:

2000年北京房地产,市盈率5倍,预期年化利润增速12%,派息比例100%

2013年福耀玻璃,市盈率8倍,预期年化利润增速15%,派息比例60%-70%

2013年贵州茅台,市盈率9倍,预期年化利润增速20%,派息比例50%

2016年招商银行,市盈率4倍,预期年化利润增速15%,派息比例30%

2022年江苏银行,市盈率4倍,预期年化利润增速15,派息比例30%

银行ETF:

A股规模最大银行ETF(512800):压轴配置,守正出奇!

银行ETF(512800)9月14日最新核心数据:

基金规模:

最新基金份额达88.09亿份,最新基金规模达94.15亿元,为两市规模最大的银行类ETF!

最新单日资金净流入:

最新单日资金净流入达1736万元!

最新场内成交额:

最新单日场内成交额达1.84亿元,为当日成交额最大的银行类ETF,亦为当日流动性最佳银行类ETF!

日均成交额:

最近5个交易日日均场内成交额2.47亿元,最近3个月日均成交2.64亿元,最近6个月日均成交3.20亿元,均为同期流动性最佳银行类ETF!

最新单日融资买入额:

最新单日融资买入额达1551万元!

最新融资余额:

最新融资余额达11.64亿元!

A股规模最大的银行类ETF——银行ETF(512800)

据上海证券交易所9月14日公布的最新数据,当日基金份额达88.09亿份。按银行ETF9月14日的最新基金净值1.069元计算,,为两市规模最大的银行类ETF!

银行ETF份额9月14日当日净增长1620万份

与银行ETF9月13日87.93亿份的份额规模相比,。按9月14日银行ETF场内成交均价1.071元计算,

为当日成交额最大的银行类ETF,亦为当日流动性最佳银行类ETF!

9月14日,银行ETF场内成交额达1.84亿元,银行ETF(512800)最近5个交易日其日均场内成交额2.47亿元最近3个月日均成交2.64亿元,最近6个月日均成交3.20亿元,

最新单日融资买入额达1551万元,当日银行ETF最新融资余额达11.64亿元。

银行ETF已纳入融资融券标的范围。9月14日,银行ETF

银行股近期备受资金关注,更多投资者选择通过银行ETF(512800)及其联接基金(A份额代码240019;C份额代码006697)来把握投资行情。

聚焦成长,投资胜率更高

银行ETF及其联接基金跟踪中证银行指数,包含42只上市银行股,反映板块整体行情,避免个股黑天鹅风险,其中7成仓位聚焦招商银行、兴业银行、平安银行、宁波银行、江苏银行等高成长性银行股,!

银行ETF(512800)2022年以来涨幅高达5.48%

截至4月15日收盘,,,相对沪深300(-15.21%)超额回报高达20.69%。

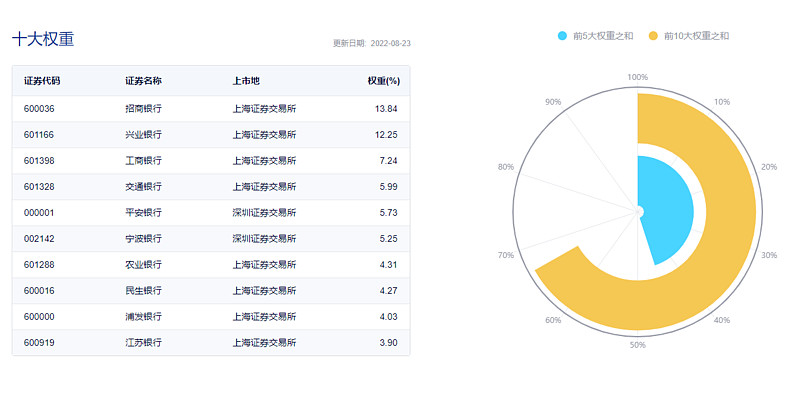

【银行ETF(512800)前十大重仓股】

无场内证券账户的投资者可在网上代销平台7*24申赎银行ETF联接基金的A类份额(240019)和C类份额(006697),最低10元即可买入,便捷高效。

经测算,A类份额适合1年以上长期持有,费率更优惠;C类份额更适合1年以下持有,或短期波段操作。

一、一季报放榜,银行股业绩持续超预期

一季报数据显示,银行ETF(512800)的40只成份股中有38家净利润实现正增长,14家归母净利润同比增超20%,超预期成绩纷至沓来!在稳增长逻辑持续与低估值性价比的双重优势下,银行股近期获多路资金大举增持。

(1)上市银行一季度整体业绩稳健增长,成农商行利润实现高增:上市银行2022年一季度营收同比增长5.7%,归母净利润同比增长8.5%,业绩稳健增长,其中城商行和农商行利润均实现15%以上高增长,优质区域城农商行表现更突出

(2)稳增长政策显著强化,银行股核心逻辑持续。4月29日政治局会议提出“全面加强基础设施建设”、“支持各地从当地实际出发完善房地产政策”等要求,释放更加明确的“稳增长”信号,后续“稳增长”政策有望进一步发力

二、稳增长主线叠加低估值性价比,多路资金踊跃增持

(1)一季度基金加仓银行股,单季增持幅度行业中排名第1

。上市银行业绩体现出持续稳定增长的韧性,使得其长期投资价值愈发凸显,成为机构投资者青睐的标的。数据显示,截至2022年一季度末,基金重仓持仓银行股比例已达4.0%,较年初提升1.1个百分点,提升幅度在各行业板块居首。

(2)万亿险资心头好曝光,前十大持仓中银行占八席

:由于追求稳健的投资回报率,因此的银行股是险资重点配置对象。据一季报数据显示,在单一险资重仓的前10名上市公司中,有八家来自银行。

(3)4月下旬板块调整以来,融资客再度重手壕掷筹码

:截至5月11日,银行ETF(512800)最新融资余额已达10.50亿元,再度逼近历史最高位。历史上,银行ETF(512800)融资余额仅在去年1月初和今年3月超过10亿元,随后板块反弹均超14%!

三、年报汇总:六大行霸气分红3822亿元创历史新高

2021年度财报方面,银行ETF(512800)40只成份股均已发布业绩数据,合计归母净利润为19075.49亿元,同比增长超13%。

16家归母净利润增速同比增超20%,业绩表现亮眼!

具体来看,其中有39家净利润实现正增长,

2021年利润增速达30.72%,位居A股上市银行第一

江苏银行。兴业银行招商银行

重点提示:左持科技,右持医疗,A股行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/医疗ETF(512170)/券商ETF(512000)/银行ETF(512800)/电子ETF(515260)/化工ETF(516020)/食品ETF(515710)/智能制造ETF(516800)/金科ETF(159851)/消费龙头LOF(501090)

/

丨

科技ETF联接A(007873)券商ETF联接A(006098)

丨

科技ETF联接C(007874)券商ETF联接C(007531)

丨

银行ETF联接A(240019)银行ETF联接C(006697)

丨医疗ETF(512170)14亿人健康刚需/

华宝中证医疗(162412)

丨电子ETF(515260)中国芯,电子造!上交所首只电子ETF,一键投资50只电子龙头股!

丨智能制造ETF(516800)助力碳中和,新工业龙头!国内首只智能制造ETF,一指揽尽中国“智”造新龙头!

丨化工ETF(516020)造化有神工,扶摇趁东风!国内首批化工ETF,荟聚化工行业龙头企业

丨金融科技ETF(159851)金融卓越力量,科技革命势力!国内首只金融科技ETF,不止于数字货币

丨食品ETF(515710)14亿人吃喝大生意,舌尖上的ETF!国内首只食品ETF,一基打包食品饮料龙头股!

丨ESG基金LOF(501086)精准把握碳中和“基”遇!国内首只MSCI增强型ESG基金,紧跟碳中和大势!

丨

消费龙头LOF(501090)

丨五星长牛债基

华宝宝康债A(240003)华宝中短债A(006947)

丨短期安营扎“债”认准C,

华宝宝康债C(007964)华宝中短债C(006948)

风险提示:银行ETF(512800)跟踪的标的指数为中证银行指数(399986),中证银行指数基日为2004.12.31,发布于2013.7.15,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来。

免责声明:本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

招商银行(SH600036)江苏银行(SH600919)浦发银行(SH600000)

江苏银行(SH600919):

本报讯近日,第六届“江苏慈善奖”表彰大会在南京举行,这是江苏慈善领域的最高奖项。在本次大会上,江苏银行(600919)获评“最具爱心慈善捐赠单位”。 作为江苏省属最大法人银行,江苏银行始终将履行企业公民的社会责任融入发展之中,积极... 网页链接

志明首席分析师:

前言

唯有专业,才能预见远方。

2021年12月中旬,基于稳增长及对银行基本面的预判,我们旗帜鲜明积极看多银行板块。中期策略报告,基于纵向及G20经济体银行业估值比较,我们提出“银行板块估值下行阶段基本结束”,静待时间的玫瑰。我们构建“经营区域、公司治理、管理层能力、经营战略”区域银行的四维度研究框架,深度发掘区域好、业绩靓丽、发力财富管理的高景气优质银行。我们提出,江浙优质银行处于“区域融资需求好-贷款增速高-营收增速高-信用成本-盈利增速更高”之正循环中,持续力推江苏银行。

笔耕不辍,坚守银行研究。

2021年7月以来,招证银行团队共撰写253篇报告,包括59篇深度及专题报告,聚焦信贷数据、专题报告、行业策略、理财业务、海外标杆银行系列、精选个股等。

岁月悠长,唯有热爱才能让我们不惧波澜。在银行业研究道路上,我们为自己打call,不忘初心,持续精进,做更全面、深度、有特色的研究!

团队介绍

报告合集

信贷数据

我们对金融数据进行持续跟踪与预测,业内影响力大。

7月金融数据或显颓势

6月金融数据的几点信号

预测:6月金融数据改善明显么?

我们为何对2022年表外融资偏乐观?

专题报告

我们从息差、资产负债、资本、资产质量等多方面,对银行业细分领域进行深度剖析。

疫情中的信用卡贷款质量—从2020年看2022年

关于银行资本工具的十问十答

银行负债成本的过去、现在与未来的挑战

如何解读票据转贴现利率?

TLAC之下,银行资本工具发行需求有多大?

行业策略

银行股行情的关键在于市场对经济的预期。2021年12月中旬,基于稳增长及对银行基本面的预判,我们旗帜鲜明积极看多银行板块。

银行2022年投资策略:业绩稳健增长,聚焦优质银行

2022年中期银行投资策略:疫后复苏,积极看多

理财业务

2021年起,我们利用大数据跟踪数千只理财产品实际净值表现,构建了银行理财收益率数据体系,并搭建了科学的理财产品评价体系,供投资者参考。

股市震荡下,银行理财收益率如何?

破净潮起潮落,养老理财扬帆起航-22H1银行理财产品回顾与评价

真净值时代,理财产品资产配置及收益率有何变化?

近一年大行理财公司产品评价与回顾—春兰秋菊,各擅胜场

新规过渡期临近结束,类货基整改进展如何?

全球标杆银行系列

通过深度研究全球标杆银行,我们认为,零售银行是银行业转型大方向,财富管理业务较为突出的银行,未来将迎来大发展,估值也将持续有溢价。

解码摩根大通:何以成全球银行之标杆?

解码全球顶级财富管理银行:UBS

CapitalOne—科技赋能的零售银行

硅谷银行—独具特色的投贷联动银行

探寻第一共和银行高估值之谜

精选个股

银行盈利的关键在于量(贷款能否放出去)、价(净息差)和信用成本(资产质量)。我们深度研究区域好、估值较低、业绩靓丽、发力财富管理的优质银行,持续力推江苏银行。

苏州银行:基本面向好,小而美的城商行

我们为何全年首推江苏银行?

无锡银行:资产质量优异,发力小微业务

南京银行:富有活力的标杆城商行

邮储银行:零售特色鲜明的成长大行

银行核心观点

上半年有相对收益,下半年或有绝对收益

一、银行行情主要取决于市场对经济的预期

总体来看,经济复苏驱动银行板块上涨,经济下行使得银行板块承压。银行股行情的关键在于市场对经济的预期。月度来看,每年年初和年底银行板块表现相对较好,特别是12月份经常有估值切换行情。

二、银行板块PB估值持续下行阶段基本结束,后续或震荡

2010年初以来,银行板块PB估值已由2.9倍PB降至当前的0.5倍PB,估值中枢已大幅下降。展望未来十年,对比G20国家银行板块估值与ROE,我们预计中国银行板块PB估值中枢将维持在0.5倍PB左右,我们判断估值持续下降阶段结束了!未来,经济复苏时,银行板块估值或升至0.7倍PB,经济衰退期或降至0.4倍PB,中长期估值中枢预计将保持稳定。

三、银行个股表现分化大,精选优质银行

2022年初以来,我们持续旗帜鲜明提示低估值的江浙银行-江苏、南京等,因江浙优质银行近两年处于“贷款增速高(江浙融资需求好)-营收增速高-信用成本下行-盈利增速更高”之正循环中,盈利高增长且业绩确定性高。

站在当前时点(9月中旬),我们认为,下半年经济或小幅复苏,由于银行板块PB估值及机构持仓比例均处于历史底部,对银行板块可以乐观些,特别是四季度或有估值修复行情。过去两年房地产因素明显压制银行估值,房地产行业有好转迹象,或将成为银行估值修复的催化剂。

零售银行业务有望逐步复苏。

除了年初以来持续提示的低估值江浙优质银行主线:江苏、南京银行等以外,我们建议关注招行、宁波、平安银行等年初以来股价大跌的优质银行,

蚂蚁321:

成都银行(SH601838) 江苏银行(SH600919)

如果对某几家银行发难,这些银行与里面的主力机构能招架得住吗?

真想试一试,20年将某公司、董事长及帮衬机构逼进死角之后,很久没有战恐龙了

零壹财经:

来源 | 零壹财经

作者 | 姚丽

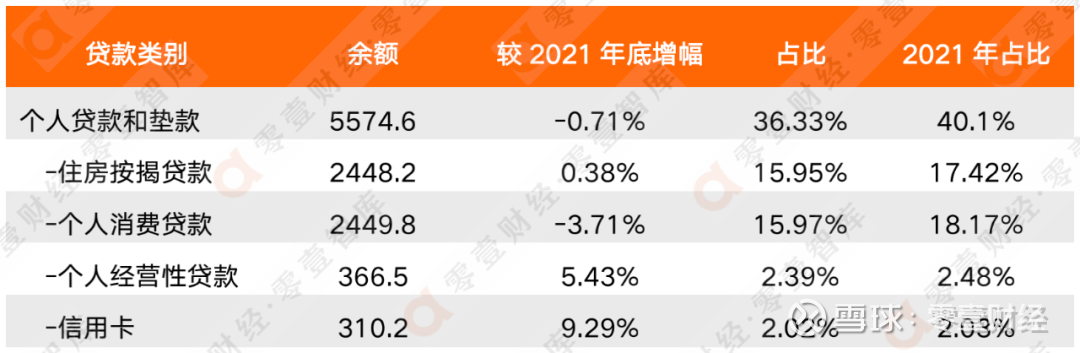

在银行零售金融数字化转型的背景下,个人贷款,尤其是消费贷款的变化最受关注。在银行财报中,个人贷款一般又分为住房贷款、个人消费贷款、个人经营性贷款及信用卡四类。

2022年上半年,受疫情反复下的消费需求减弱影响,一些商业银行的个人贷款包括个人消费贷款增速下滑,余额及占比甚至出现下降。在江苏省3家上市城商行中,江苏银行(600919.SH)及南京银行(601009.SH)的个人贷款均出现了上述变化,而苏州银行(002966.SZ)的个人贷款则逆势保持了较高增速。2022年上半年,三家城商行个人贷款和垫款余额总计达8944.9亿元。同时,三家城商行个人贷款的不良率均有不同程度的上升。

一、江苏银行:2022年上半年个人消费贷款余额较2021年底减少了3.71%

2021年,江苏银行的个人贷款曾快速增长,截止年底,个人贷款和垫款为5614亿元,同比增长19.5%,占比40.1%,其中个人消费贷款增速最高,同比增长28%至2544亿元。

2022年上半年,在疫情反复等因素影响下,江苏银行的个人贷款增速放缓,余额较2021年底略有收缩,其中个人消费贷款余额也出现了下降。截至2022年6月底,江苏银行的个人贷款和垫款余额为5574.6亿元,较2021年底略降了0.71%,占比为36.33%,较2021年底下降了3.68个百分点;而对公贷款保持了较高增速,对公贷款余额8520.4 亿元,较2021年底增长17.35%。

其中,个人消费贷款余额2449.8亿元,较2021年底减少3.71%,占比15.97%,较2021年底下降了1.46个百分点。

表1江苏银行2022年上半年个人贷款及垫款余额细分、增长及占比情况(亿元)

资料来源:江苏银行2022年半年报,零壹智库

江苏银行未披露个人贷款的不良率,根据其披露的按行业分类贷款资产质量,截至2022年6月底,个人贷款(不包括个人经营性贷款)项下不良贷款余额为41.5亿元,较2021年底增长了12.89%;个人经营性贷款项下不良贷款余额为4.9亿元,同比下降了1.28%,由于个人经营性贷款占比较小,可以推断其包括个人经营性贷款的个人贷款不良率有所上升。截止2022年6月底江苏银行整体的不良率为0.98%,较2021年底下降了0.1个百分点。

二、南京银行:个人贷款和贷款余额占比较2021年底下降了2.37个百分点

2021年,南京银行在向零售转型的“大零售”战略下,个人贷款增速高于贷款整体增速,2021年底个人贷款和垫款余额同比增长19.6%至2382.82亿元。受宏观环境等因素影响,2022年上半年个人贷款和垫款增速放缓,截至6月底,余额为2511亿元,较2021年底增长5.38%,占比减少2.37个百分点至27.78%。

表2 南京银行2022年上半年个人贷款余额细分、增长及占比情况(亿元)

资料来源:南京银行2021年财报,零壹智库

从细分情况看,南京银行的个人贷款中,信用卡及消费类贷款增长较快。信用卡余额2021年同比大幅增长了77.7%,2022年上半年较2021年底增长了16.62%至96亿元,占比1.06%,略增0.02个百分点。消费类贷款余额1271.8亿元,同比增长了8.22%,占比14.07%,略降了0.8个百分点。

截至2022年6月底,南京银行按母行口径统计的个人贷款不良率为1.16%,较年初上升0.28个百分点。其中,信用卡透支最高,为2.33%,较2021年底增加了0.53个百分点,其次为消费贷款,不良率为1.57%,较2021年底上升了0.41个百分点;整体的不良率为0.9%,较2021年底下降了0.02个百分点。

三、苏州银行:个人消费贷款及个人经营贷款分别较2021年底增长14.1%和20.3%

2022年上半年苏州银行的个人贷款逆势快速增长,其中个人经营贷款继续保持较高增速,个人消费贷款改变了2021年的下滑势头并实现两位数增长。

截至2022年6月底,苏州银行集团口径的个人贷款和垫款余额为859.3亿元,较2021年底增长12.36%,占比上升了0.21个百分点至36.06%。其中,个人消费贷款151.9亿元,较2021年底增长了14.14%,占比增加0.14个百分点至6.38%;个人经营贷款370.8亿元,较2021年底增长了20.33%,占比较2021年年底增加了1.11个百分点至15.56%。

表2 苏州银行2022年上半年个人贷款余额细分、增长及占比情况(亿元)

资料来源:苏州银行2022年半年报,零壹智库

注:苏州银行的信用卡余额未单列。

截止2022年6月底,苏州银行集团口径个人贷款的不良率为0.51%,较2021年底上升0.05个百分点。苏州银行未在中报中分别披露个人贷款中各类别的不良率情况。

四、3家银行个人贷款情况对比:江苏银行和南京银行个人贷款占比下降,苏州银行个人贷款占比上升

2022年上半年,疫情反复给商业银行的零售转型及个人贷款增速带来影响。江苏银行和南京银行的个人贷款和垫款余额占比较2021年底分别下降了2.37个百分点及0.2个百分点,而苏州银行逆势上升了0.21个百分点。

截止2022年6月底,三家银行的个人贷款及垫款余额占比三成左右。其中,江苏银行占比最高,为36.33%;其次为苏州银行,占比36.06%;南京银行占比最低,为27.78%。

同时,受疫情反复影响客户还款等因素影响,三家城商行上半年的个人贷款不良率均有不同程度上升。与2021年底相比,江苏银行个人贷款(不包括个人经营性贷款)项下不良贷款余额增长了12.89%至41.5亿元;南京银行按母行口径统计的个人贷款不良率上升0.28个百分点至1.16%;苏州银行集团口径个人贷款的不良率上升0.05个百分点至0.51%。

在个人贷款的各类别中,除苏州银行未披露具体金额外,江苏银行和南京银行的信用卡余额增长最快,上半年分别较2021年底增长9.29%和16.62%。

推荐阅读

江苏三家上市城商行个人贷款业务对比

江苏6家上市农商行个人消费贷和个人经营贷哪家强?

108家城商行总资产规模PK

End.

故事铜板:

江苏银行,市净率,盈利都很厉害,股价低,盘子大。西藏矿业,中国锂矿看西藏,西藏老大西藏矿业。国泰集团,发展阶段,等待浙赣粤运河。

quisheng:

《成交额一直小,一直不进场(9月14日收盘点评)》 以上文章刊登在《低估值高成长1号》上面,感兴趣的投资者可以在手机软件中搜索《低估值高成长1号》,观看。 丰元股份(SZ002805) ,传艺科技(SZ002866) ,江苏银行(SH600919)

GPLP犀牛财经:

作者:随卞

博观而约取,厚积而薄发,是对当下江苏银行最好的写照。

8月29日晚间,江苏银行公布了半年报。财报显示,截至6月末,江苏银行实现营收351.07亿元,同比增长14.22%;归母净利润133.80亿元,同比增长31.20%。

去年,江苏银行净利润增速在一众A股银行中居于前列,营收增速稳居前三甲,在如此高的基数下,今年仍保持高增长极为难得。

与此同时,江苏银行的资产质量也得到进一步提升。

财报显示,截至上半年末,该行不良贷款率0.98%,较上年末下降0.1个百分点,拨备覆盖率340.65%,较上年末提升32.93个百分点,上市六年来,不良贷款率持续下降,拨备覆盖率持续提升,关注类贷款占比、逾期贷款占比进一步下降。

Choice数据显示,自江苏银行发布半年报的一日之内,有9家券商发布研报,其中平安证券在研报中观点鲜明,认为江苏银行一方面扎实深耕本土,另一方面积极推动零售转型,盈利能力和盈利质量全方位提升,上调评级由“推荐”至“强烈推荐”。

分析来看,江苏银行绩优的背后,是其坚守服务中小企业的市场定位,同时在财富管理、小微金融等领域形成自己独有的特色,修筑了属于自己的护城河。

一如既往 助力小微成长

小微业务是江苏银行的一张亮眼名片。

财报显示,报告期末,江苏银行小微贷款余额5670亿元,较上年末新增864亿元,余额、增量均居江苏省内第一,其中普惠型小微贷款余额1330亿元。

江苏银行小微业务深得市场认同的背后,是其坚守“帮小微就是帮自己”“做小微就是做未来”的理念。

近年来,江苏银行依托数智化小微建设,加快推动普惠金融高质量发展,切实提升服务小微、科创等关键领域市场主体能力。通过加快一站式小微服务平台“随e贷”服务功能、营销模式、业务策略的升级,江苏银行全面提升无接触服务质效。

同时,江苏银行深入开展科技中小企业“百千万”、首贷扩面、助企六益、“专精特新”企业攻垒等专项行动。报告期末,该行科技型企业贷款余额1371亿元,连续多年居江苏省内第一。在客群管理上,江苏银行客户结构持续调优,高质量客户显著增长,上半年新拓展科创高企人才、专精特新等高质量客户是去年同期的1.7倍。

抓住现在 深耕财富管理

随着中国居民财富总量的不断增长,财富管理市场迎来了前所未有的发展机遇。根据麦肯锡的测算,未来5年中国财富管理市场年复合增长率仍将维持在10%左右,预计2025年有望突破330万亿元。

也就是说,谁能在财富管理领域分得一杯羹,谁就能获得长足发展。

逐鹿财富管理这片广袤的“蓝海”市场已成为银行的共识。作为城商行的“绩优生”,江苏银行更是发力于此。根据其历年年报来看,江苏银行2020年年报中首次出现“大财富管理”一词。2021年,江苏银行在年报中强调,做大零售业务,聚焦财富管理,推进管理的零售客户资产(零售AUM)增长,打造财富管理增长极。

多年耕耘,终有回报。半年报显示,江苏银行手续费及佣金净收入同比增长14.77%,零售存款余额4977亿元,较上年末增长17.62%,零售贷款余额5575亿元,零售AUM达10478亿元,较上年末增长13.57%。显然,其以大财富管理驱动零售转型发展取得了显著成效。

其中,消金公司作为财富管理业务的重要一环,也受到江苏银行的重视。

2021年4月份,江苏银行旗下子公司苏银消金正式开业。

半年报显示,截至今年6月末,苏银消金贷款余额182.01亿元,当年累计放款353.70亿元,着力构建数字化特色和“1+4+N”经营生态。

成立消金公司之外,江苏银行还不断在信用卡业务上更新迭代。据悉,该行推出了一表双申的e融卡、美团BETTER联名信用卡、美团优选联名信用卡等新产品。报告期末,江苏银行信用卡累计发卡574万张,较上年末增长13%,同比增长26%;信用卡贷款余额310亿元,较上年末增长9%,同比增长19%。

把握未来 提高综合服务能力

近几年,江苏银行坚持以客户为本,凭借数字化综合服务在一众商业银行中脱颖而出。

这一点在江苏银行“企投家”更迭中得以体现。早在2018年,该行就面向企业家客户推出“企投家”综合金融服务。2019年,江苏银行创新成立圆融企业家研修院,2022年推出“企投家”2.0服务方案。

江苏银行聚焦三个服务领域,围绕企业家在“个人、家业、企业”的需求生态圈,为企业家提供“企业经营”“投资平台”“家业传承”全方位的综合服务;打造四个服务平台,形成以“企业经营服务平台”“投资服务平台”“融资服务平台”“传承服务平台”为主导的中心式、特色化服务板块,塑造一站式服务生态链,构建企业家信任网络;深化五个服务内涵,即服务对象多元化、服务领域专业化、服务体系周期化、服务内容创新化、服务方式智能化。

通过“企投家”,江苏银行搭建了公私联动、一体化服务场景,打通投融资两端,形成了私人银行服务闭环。其半年报显示,报告期末,财私客户数较上年末增长16%。

凭借优异的综合服务能力,江苏银行积极开展拓客强基工程,抢抓优质资产,信贷需求、项目储备相对充裕,在积极支持实体经济的同时,保持了良好的可持续发展能力。@今日话题江苏银行(SH600919)

学号二十三:

两个账户,已经有一年多没有中过一次新股了,各位老师有什么秘籍吗?新开源(SZ300109) 健帆生物(SZ300529) 江苏银行(SH600919)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301153 SH688314 SZ300135 SH600581 SH600851 SZ300616 SZ300120 SH600318 SZ300046 SZ002993 SZ300563 SZ300798 SH600848 SH600418 SH603266 SZ300932 SH603217 SH600390 SH600626 SZ000953 SH603708 SZ000565 SZ000938 SZ300828 SH688403 SH603060 SZ300928 SH688779 SZ000975 SH688408 SZ301256 SZ002042 SZ002835 SZ000100 SZ002743 SZ000705 SZ002855 SZ002832 SZ300882 SZ002247 SZ000062 SH603612 SZ003001 SZ002133 SH600408 SH600410 SZ300458 SH605318 SH600742 SH600971