2022-10-14今日SH603588股票最新净值和交易情况

呵呵哒大达:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

高能环境(SH603588) 本周终于是我们高能人挺起腰杆的一周啦各位死忠中秋节韭菜馅儿的月饼好吃吗?本周一起来吃肉

Autumn随笔:

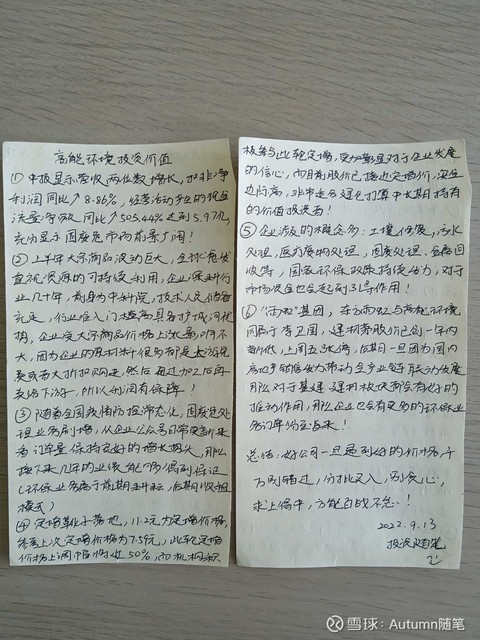

极简投资逻辑(高能环境)

#高能环境#

珠海小韭菜:

磐石投资体系:交易

格力电器(SZ000651)腾讯控股(00700)高能环境(SH603588)

bmw645:

高能环境(SH603588)做一个同行对比分析:

环保行业共128家上市公司,以2022中报算,去除亏损的,大约剩下100家。

高能的净利润和营收,在头部10%的位置。

市盈率在45名,市净率在60名。都是从低到高排列的。说明市场给予高能的估值还是不错的。

毛利排85名,净利排53名,靠吃苦耐劳赚钱的学生。

净资产收益率也在10%位置。负债率在24%位置,从高到底排列的,说明挺高,这样的话净资产收益率的成色打点折扣。

营收增速和利润增速都在36名左右,中等偏上。

总结来看,高能增速在行业中上等,挺好;利润率一般,但营收和利润在头部,挺好;估值在中部位置,说明没有大的隐忧,市场还是挺认的。

bmw645:

高能环境(SH603588) 目前176亿市值,22倍市盈率,2倍市净率。去掉11.2增发的27亿多的话,现在相当于149亿市值,大约是18.7倍市盈率,已经接近2018/2019年底部晃荡时候的15.3倍了。

按估值来讲还不错了。

一个担心是中报的营收和利润增速都下降了,从20/30的增长率降到了10%出头,甚至单论二季度扣非净利润还是下降的。这情况以前没出过,2020年疫情时中报还是高增长的。

不知道这个是不是业绩扩张受阻的信号。

不过从宏观来讲,看不出有啥政策或产业趋势在抑制这个行业的发展。可能只是担心而已。

现在11.5的价格,基本落到11.2的定增价了。不过定增价不是不可打破,股价回落到定增价附近甚至以下的很多,比如比亚迪、东方雨虹。

虽然长期看,股价大概率还是要冲出定增价。

继续考虑。其实是打算再加仓了。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000597 SH601890 SH600707 SZ002986 SH603030 SH603979 SH688129 SH600199 SZ001201 SZ300575 SH605090 SZ000663 SH600933 SH600131 SZ002188 SH600866 SH600083 SZ301118 SZ300488 SH603311 SH600760 SH688323 SZ000616 SZ002374 SZ002108 SH600257 SZ002347 SH600883 SH600638 SZ300441 SH603136 SZ000839 SH603192 SZ000540 SH605389 SZ002461 SZ000910 SZ002751 SH600816 SZ002828 SH601168 SH600095 SH600151 SZ002695 SH688308 SH688067 SH603790 SZ002722 SZ300530 SH600900