2022-10-15今日SH601696股票最新净值和交易情况

喜饼礼盒:

近期中银证券发布的研报维持了对长沙银行的增持评级,长沙银行目前县域和零售战略积极推进,效果较好,并且资产质量边际改善同时增量拨备计提较为充分,保持存量拨备平稳。该行2022年中报显示今年上半年资产质量边际改善,贷款减值损失同比多提5亿元,资产减值损失增速同比13.7%,差异于行业,拨备对盈利负贡献。拨备覆盖率302%,较上季度上升0.79个百分点,拨贷比3.57%,与上季度持平。展望后市,如资产质量基本平稳,随着存量风险出清,零售和县域战略积极推进,后续两年长沙银行盈利增速或持续提升。长沙银行(SH601577)

中银证券(SH601696):

同花顺(300033)数据中心显示,中银证券(601696)9月14日获融资买入2851.76万元,占当日买入金额的26.69%,当前融资余额11.37亿元,占流通市值的6.45%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额9月14日-1281.12万11.37亿9... 网页链接

快递生态圈赵小敏:

中银证券:通达系单票及盈利同比大幅上涨,快递业迎来转型发展机遇期。随着电商去中心化、极兔和百世整合带来行业格局优化、政策引领高质量发展等深刻变化,快递行业经营导向和投资导向均发生了较大转变,企业经营从“量”竞争转变到“质”的竞争。继续看好快递业转型发展的市场前景。#直播快递股#

趋势擒牛大师姐:

据中国汽车工业协会统计分析,2022年8月,汽车出口再创历史新高,历史上首次超过30万辆。2022年8月,汽车出口30.8万辆,环比增长6.2%,同比增长65%。2022年1-8月,汽车企业出口181.7万辆,同比增长52.8%。

其中,2022年8月,新能源汽车出口8.3万辆,环比增长53.6%,同比增长82.3%,呈现高速增长势头。2022年1-8月,新能源汽车出口34万辆,同比增长97.4%。

汽车船运费较低点增长超过5倍

当前运费较低点增长超过5倍。

据克拉克森航运数据库,6500车位汽车船和5000车位汽车船在2022年8月的运费分别达到了65000美元/天、50000美元/天,而2020年5月受疫情影响两种汽车船的运费仅为10000美元/天、7500美元/天。

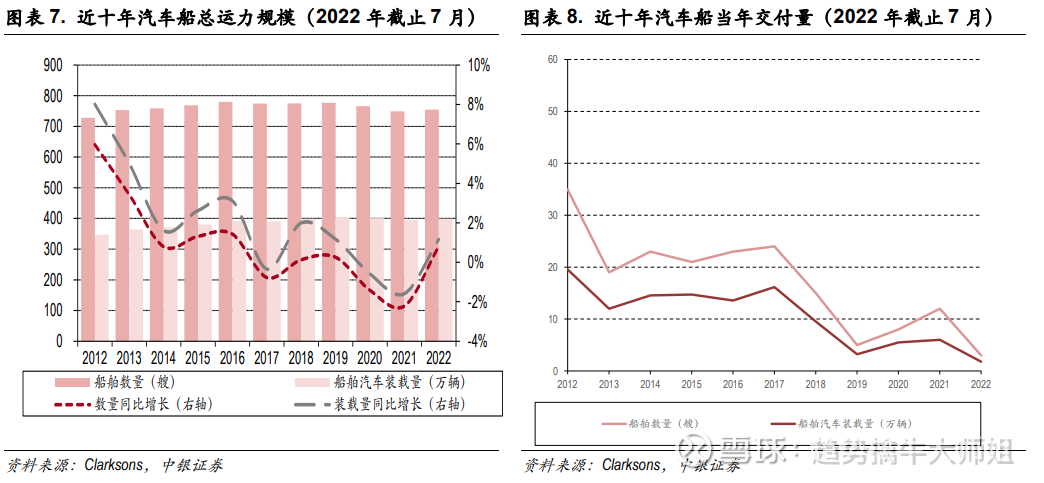

近十年汽车船的运力变化不大

截止2022年7月,汽车船数量为755艘,相较去年年末增加6艘,汽车船汽车装载量为399万辆,相较去年年末增长4.5万辆,总体来看,。新船交付数量在2019-2021年分别为5艘、8艘、12艘,今年截止7月仅交付3艘,交付水平较低的原因在于2016-2020年汽车船新增订单量较少,5年新增订单合计仅为20艘,而2021年和今年新船订单虽有所增加,但考虑到2年左右的交付时间,中银证券指出,预计汽车船整体供给在未来1-2年仍偏紧。

汽车出口有望保持强势

中银证券分析指出,未来受益于新能源车的快速渗透和放量,其出口将成为乘用车乃至汽车出口的核心推动力,汽车出口有望保持强势。

相关上市公司

招商轮船

目前拥有2000-5000车级汽车滚装船等可用于沿海/远洋的大型汽车滚装船10艘,全部运力22艘,一季度完成内外贸比亚迪、埃安、特斯拉、小鹏等电动汽车运量10923辆,同比增长557%。

长久物流

目前累计水运可调度滚装船10艘,包括3艘江船和7艘海船,其中国际远洋滚装船1艘,与比亚迪、宝马汽车等多个传统乘用车汽车生产销售企业建立了稳固的合作关系,同时也积极拓展了理想汽车、特斯拉、哪吒汽车等新势力品牌。

中远海特

将保障商品车出口列为“稳外贸”重点,成功开发可折叠车辆框架箱及配套运输方案,积极推进与主机厂商签订战略合作,公司与上港物流、安吉物流共同投资成立了汽车供应链公司。

低吸怪:

最近证券轮着涨停的,是不是要启动了中银证券(SH601696) 南京证券(SH601990) 第一创业(SZ002797)

每日经济新闻:

每经AI快讯,中银证券09月14日发布研报称,给予长沙银行(601577.SH,最新价:6.78元)增持评级。评级理由主要包括:1)上半年息差同比小幅,2季度净息差环比走稳;2)手续费快速增长,零售财富转型积极;3)增量贷款拨备增加,存量信贷拨备平稳。风险提示:房地产压力加剧、经济下行超预期。

AI点评:长沙银行近一个月获得3份券商研报关注,买入2家,平均目标价为10.13元,与最新价6.78元相比,高3.35元,目标均价涨幅49.41%。

每经头条(nbdtoutiao)——挑战高通8155 国产“芯”希望

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

中银国际证券股份有限公司林媛媛近期对长沙银行进行研究并发布了研究报告《手续费持续高增,资产质量边际改善》,本报告对长沙银行给出增持评级,当前股价为6.78元。

长沙银行(601577) 长沙银行2022年中期归母净利润35.8亿元,同比增长2.9%。净利息收入同比增长7.0%,净手续费收入同比增加29.6%,营业收入同比增长8.7%,总资产较年初增长8.02%,贷款较年初增长9.04%,存款增长3.67%,不良率1.18%,拨备覆盖率301.82%,核心一级资本充足率9.37%。 长沙银行中报净利润同比增2.9%,2季度盈利增速放缓主要:第一,去年2季度高基数下,收入增速略放缓,第二,零售和县域转型投入带动费用持续较快增长,第三,资产减值损失增长较快压制盈利。盈利放缓或无需过于悲观,一方面,零售和县域费用投入保持较快增长,手续费也持续保持较快增长,县域和零售战略积极推进,效果较好。另一方面,资产质量边际改善同时增量拨备计提较为充分,保持存量拨备平稳。如资产质量基本平稳,随着存量风险出清,零售和县域战略积极推进,后续两年盈利增速或持续提升。维持增持评级。 支撑评级的要点 上半年息差同比小幅,2季度净息差环比走稳 上半年净息差2.35%,较去年全年下降5bp,2季度好于1季度。今年上半年,非贷款收益率加速下行和存款成本的上行,加剧了净息差的压力。2季度测算净息差2.33%,环比1季度上行2bp。 手续费快速增长,零售财富转型积极 手续费净收入同比增长29.6%,主要子项均较快增长。其中,财富业务拓展积极,代理收入同比增长107%,顾问、咨询和理财手续费增长47.5%。 增量贷款拨备增加,存量信贷拨备平稳 资产质量边际改善,贷款减值损失同比多提5亿元,资产减值损失增速同比13.7%,差异于行业,拨备对盈利负贡献。拨备覆盖率302%,较上季度上升0.79个百分点,拨贷比3.57%,与上季度持平。 估值 根据中报情况,我们调整盈利预测2022/2023年EPS至1.66/1.85元,目前股价对应2022/2023年PB为0.50/0.44倍,维持增持评级。 评级面临的主要风险 房地产压力加剧、经济下行超预期。

证券之星数据中心根据近三年发布的研报数据计算,海通证券孙婷研究员团队对该股研究较为深入,近三年预测准确度均值高达97.89%,其预测2022年度归属净利润为盈利70.96亿,根据现价换算的预测PE为4.04。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为9.84。根据近五年财报数据,证券之星估值分析工具显示,长沙银行(601577)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。该股好公司指标3.5星,好价格指标4.5星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

天天红内裤:

中银证券(SH601696)不玩了不玩了

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603585 SH603888 SH603936 SH603308 SH688175 SH600020 SH603322 SZ002520 SZ002214 SH688173 SH600707 SZ300529 SZ002594 SZ300089 SH688553 SZ002091 SZ300345 SH688353 SH688155 SH600421 SH600080 SH600372 SH688253 SH688302 SZ300025 SH688305 SZ300922 SH688667 SH603987 SZ002595 SH603279 SZ300033 SH605055 SH600962 SZ002072 SZ300620 SH600857 SZ002785 SZ301003 SH688112 SZ000989 SH603939 SH600331 SZ002657 SH600757 SH600166 SZ300364 SH601688 SZ002823 SZ300587