2022-11-17今日SH605338股票最新净值和交易情况

恨自己不能小清新:

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

巴比食品(SH605338)不好吃包子还小,玉米老的啃不动,和路边包子店差远了。豆浆还可以。

自律的风暴:

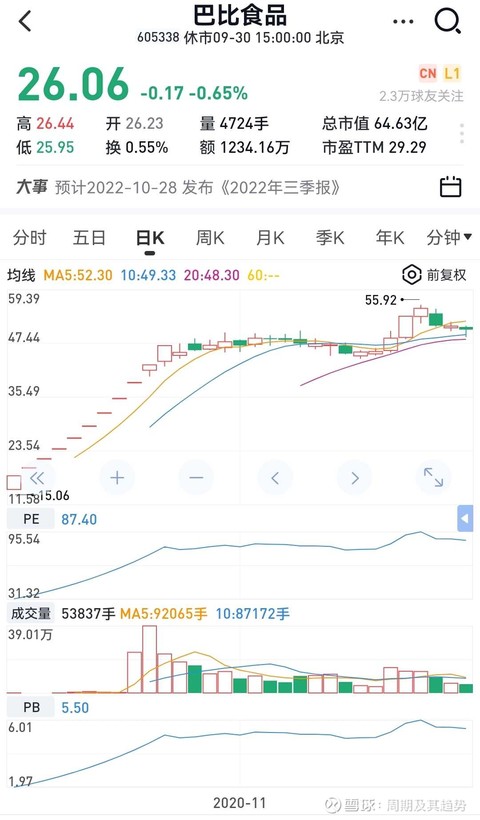

巴比食品号称中国包子第一股,2020年10月份登陆A股,上市后股价最高55.92元,截止目前股价已经腰斩到26.06元,TTMPE29.29。

巴比食品的产品和业务模式都很简单,即在巴比品牌的加持下,中央工厂按需求将以包子为主的面点做好后送到各个终端售卖,终端模式主要有三种,加盟、直营和团餐。2021年报显示,加盟店营收占比81.5%,直营店营收占比1.86%,团餐营收占比15.61%。

“2021中国餐饮产业峰会暨首届中国餐饮产业红牛奖盛典”上,巴比食品董事长刘会平表示,“准确来说,巴比食品是一个食品供应链企业。”

我认为刘总说的“供应链企业”的表述指的是企业运行的模式,而从商业模式上讲,可以认为是品牌连锁模式。

品牌连锁模式是传统企业短时间内做大做强的最有效方式。

品牌化经营、连锁化销售、标准化生产

刘总早在2003年经营“刘师傅大包”的时候就敏锐察觉到,肯德基和麦当劳这样的西式快餐能够快速开满整个上海,核心优势是“”这个模式,这其实也就是品牌连锁快速做大做强的核心本质。

此后巴比食品的一切发展战略都是围绕着这个核心开展的。

初中毕业的刘会平的确是生意奇才,一看就看穿了连锁的商业本质,其实在资本市场上,资金一直都是非常青睐连锁企业的,因为这样的企业具备巨大的发展空间和持续不断的成长性,所以具备连锁模式的企业估值一般都比较高。

比如A股市场上的绝味鸭脖、紫燕百味鸡、煌上煌,美股的达美乐披萨、肯德基、麦当劳、星巴克等等,翻看这些连锁企业K线图,很多都是超级大牛股。

品牌连锁一般分为加盟和直营两种模式。

直营的好处是企业对终端店铺和产品质量有较强的控制,缺点是每个店铺投入成本较大,发展速度受限。

加盟的好处是企业可以借助外来资金加速企业扩张,缺点是对终端店铺和产品质量管控难度大,品牌很容易崩盘。

比较有名的案例就是都做鸭脖的绝味和周黑鸭。绝味追求发展速度,所以首选加盟模式,很短时间内就发展到上万家加盟店,而周黑鸭更强调产品质量,在很长时间内都只选择自己做直营,店铺数量增加到一千多家后就较难增长了。不过这几年周黑鸭也顶不住资本的压力开始了加盟模式。

直营和加盟各有利弊,相互之间并不矛盾,很多企业也会两者都使用,关键是看管理层管理水平如何。

我认为企业选择直营和加盟,也跟两个因素强相关,一个是终端店铺体量的大小,一般来讲,体量大的直营偏多,体量小的加盟偏多;二是看产品的标准化程度,标准化程度高的加盟偏多,标准化程度不够高的直营偏多。

加盟模式盈利还有两种类型,一个是赚取加盟商的钱,一般来讲这样的品牌要谨慎一些,市场上很多这样的企业最后都暴雷了;另一个主要是赚取产品的生产费用,这样的企业往往走得慢但活得久。

巴比食品主要是加盟模式,赚取包子的生产费用,直营点占比很小,主要作用是品牌展示。

加盟模式能否持续发展的核心,是加盟商能不能赚到更多的钱,这是这个商业闭环能够正循环的关键,不但能赚到钱而且能赚到更多的钱,这就会吸引更多的人加盟,同时就能有效提高品牌的知名度,使得企业能够迅速扩大规模。巴比食品加盟门店的投入较低,初始投入仅需15-20万,包子成本大约0.5元,售价大约0.75左右元,售价2-2.5元,加盟商毛利大概在60%左右,加盟店回本周期短,平均为8-12月,这个水平在连锁品牌中算是很优秀的。

再来看看巴比食品所在的早餐包子行业。

需求端,早餐行业规模超过万亿,其中的面食也是千亿以上规模,顾客需求主要为便捷、干净、美味。

供给端,包子铺门槛低、投入小,呈现小、散、乱的特点,大部分都是夫妻店,行业辛苦,对人要求比较高。

巴比食品能够满足终端两个痛点:一是能够给顾客提供方便、干净且还算好吃的包子;二是能够减轻加盟商的工作压力,自己开包子铺需要凌晨三四点起床和面拌馅,而加盟后可以五点多起床将公司统一配送的成品包子加热即可。

当前巴比食品的总营收只有十几亿,在整个行业中占比不过几个点,是典型的大行业小龙头,未来空间很大。

未来要发展,主要看几点。

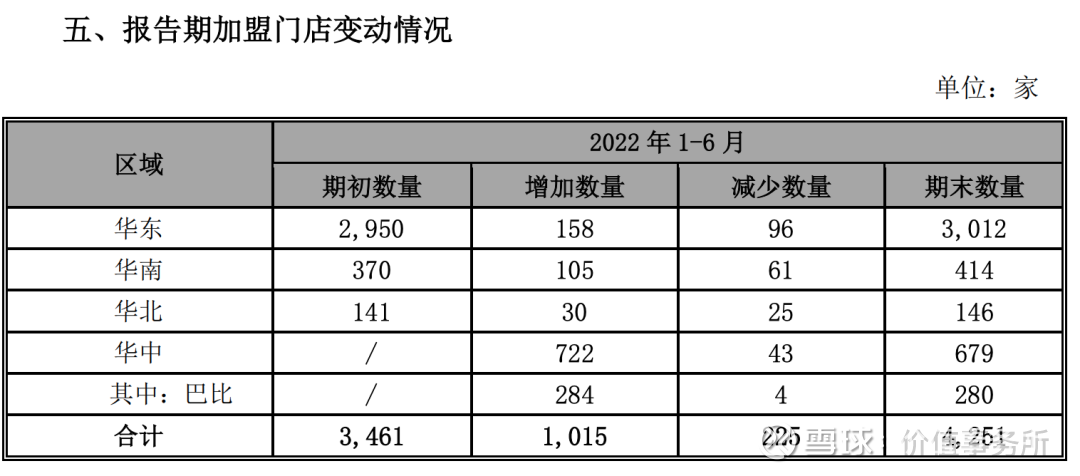

一是展店数量,截止今年上半年,巴比食品的加盟店数量为4251家,未来企业能不能继续增长、增长多快,核心就看加盟店数量的增长情况。

1.华东地区能不能加密,华东地区是巴比食品的大本营,当前加盟店数量3012家,占到加盟店总数的70%,营收占比接近90%,占到巴比食品整体总量的绝对大头。不过和整个华东地区人口总数相比,加盟店数量还有很大的提升空间,据券商测算未来至少还有一倍以上的空间。

2.华南、华北、华中地区能不能打开局面,从2015年开始,巴比先后在天津、广州、南京、武汉(还没开工)等城市建立了中央工厂,意欲全国化,但是从数据来看并不乐观。华南华北华中总营收只占到10%左右。这三个地域能不能有所突破是巴比食品这几年发展的关键点。在这几个地域推广主要有几个难点,一是消费者的口味习惯的问题;二是本地早餐品牌已经成规模(和善园、甘其食、早阳、三津汤包等),很难突围;三是有利地理位置已被占领,抢占较难。

3.其他地区能不能有所突破。刘总曾经提出未来几十年的长期计划是要做到全国10万家门店,品牌持续110年,成为麦当劳,肯德基式的全国第一中式早餐品牌。如果真的能到10万家门店,那巴比一定是千亿市值的公司了,这个我们需要边走边观察。

从管理层公开讲话和做事风格来看,整体上还是比较务实的,我认为展店速度在15%左右是比较合适的,也能满足管理层的预期,但可能不太符合资本市场的预期。

二是单店营收能不能维持或增长,包子能不能提价,中晚餐能不能推出、外卖业务能不能开展。

1.巴比2017年以来单店营收持续下滑,2021年有所扭转,年报提到:“实现了报告期内单店营业额的大幅提升,一举扭转了自2017年以来的持续下滑局面,尤其在公司重点区域华东地区,单店收入已超越2017年水平。”单店营收提高,加盟商才能赚到更多的钱,加盟模式才能持续下去。

2.巴比门店肉包子大约2.5元,菜包子大约2元,基本上很难有超过通胀水平的价格涨幅。

3.公司正在大力拓展中晚餐以及外卖项目,不过个人认为巴比食品的中晚餐和外卖业务不太容易发展起来,因为早餐的场景是为着急上班的人群提供便利性,而我们吃中晚餐或点外卖更关注的是好不好吃,坦率的讲,连锁化经营的包子口味是很难做到很好吃的。

三是团餐能不能继续增长,今年上海疫情中,巴比食品成为保供单位,这大幅度提高了团餐业务的发展。公司公告称:公司团餐业务涉及五类客户:1)企事业单位和学校的食堂;2)食材供应链 公司;3)连锁便利店;4)连锁餐饮;5)生鲜电商平台。团餐是TOB业务,虽然毛利率较低,但规模大、顾客粘性高,如果巴比食品能利用这次机会继续扩大其他地域的团餐业务,那将是对加盟模式非常大的补充。

对于发展中的巴比食品,更应该看重的是营收的增长,加盟店数量的增长,而不是利润的增长。对毛利率和利润的要求可以适度的放松一点。未来一段时间,利润可能会受到以下几个方面的压力。

一是因为补贴加盟商导致利润降低。

二是因为新的中央工厂在建工程转固计提折旧导致利润降低。

三是实施收购兼并产生商誉导致利润的降低。

四是原材料猪肉、免费、蔬菜等价格大幅上涨导致利润的降低。

如果未来某一天因为以上原因导致市场先生不待见使得估值下降,那可能就是难得的介入好时机。

勿忘初心o0o:

巴比食品(SH605338) 年中财报显示,巴比食品上半年营业收入6.85亿,同比增长15.19%。团餐业务超预期发展,同比增长达108.06%。上半年扣非归母净利润9306.8万,净增长61.23%。

回到黄金时代:

这次海天酱油添加剂的事件闹得沸沸扬扬,我们这边南方的一个小城市食品工业倒是支柱产业之一,根据我身边得例子谈谈这个事件得看法,其实酱油这样的做法,是市场竞争和市场选择的结果,在其他食品品类也有类似的情况。举我身边的2个例子:1、同事的家里企业做面包糕点巧克力类的食品,前几年他们推出了一款芝士蛋糕,原材料基本都是进口的,口感很好,添加剂很少,所以她家的这款蛋糕价格要40元500克,保质期只有30天 实际在温度高的南方只有15天口感才好,我一开始以为价格这么高应该利润不错把 结果一问 基本不赚钱,原材料贵,而且因为保质期短仓储成本很高 运输成本很高这2项占成本30% 食品重量轻体积又大一辆货车装不了多少运费贵, 保质期短 销售半径就不可能很大。 结果就是产品推出半年左右有同行仿做出比他们成本低的 材料用普通点 添加剂多一点 保质期长的500克卖25元,我同事的这款蛋糕一下销售额就下降了很多,可以说连当初产品开发和生产设备的钱都没赚回来。

2、我同学在另一个县家里开饼干厂的 2010年的时候和我说拿了一个沃尔玛的单子,沃尔玛要他们提供那种一元一包的小饼干,沃尔玛卖一元 那供货价只有几毛钱,抛去成本每包可能就赚几分钱,而且沃尔玛当时的合同条款很苛刻,我就问这样能赚钱吗,我同学说沃尔玛毕竟量有保证,就算不赚钱也要做,你不做别人也会做, 厂里70-80个工人要养呢。

这2个例子其实就是成本问题,市场如果需要无添加的,大部分食品企业也可以做,但是销售、运输、仓储成本要比原来高好几倍,终端销售价原来一瓶10元的酱油可能要卖30元-50元,我个人认为现在这样的产品体系是市场竞争和社会成本综合平衡出来的结果,毕竟我们国家还有6亿人月收入不足1000元,当然你要是觉得要买无添加的才健康,市场上也有不少产品可以选择,但是别跟着那些带节奏了,加重对国内食品行业和产品的不信任。最后声明本人并非食品行业从业人员,只是根据有限的了解谈谈自己的看法,欢迎各位行业人士探讨指正。海天味业(SH603288)千禾味业(SH603027)巴比食品(SH605338)@今日话题

otmbuaa:

万科A(SZ000002)天邦食品(SZ002124) 巴比食品(SH605338) 买了鸡肉春雪,下午天邦卖出,明天计划把春雪卖了彻底清仓(天邦会找机会买回来)。

最高报发了篇对当前口罩有信心的文章,除了一句行百里者半九十,基本是当前口罩好的意思,看来短期松不了了解,等跌痛快再说吧。

otmbuaa:

万科A(SZ000002) 天邦食品(SZ002124) 巴比食品(SH605338) 过节期间除了猪肉价涨了没啥利好,房地产政策没能解决根本问题。

看来除天邦清仓是正确的,节后忍住别着急。虽然都在说会后会松口罩,但如果是已确定了应该有牛人先知道先动手吧,所以从现在的走势看还是没准,再等等吧。

雷雨季节:

![[尴尬]](http://js.xueqiu.com/ugc/images/face/emoji_78_awkward.png)

海天味业(SH603288) 独孤求败,如之奈何?公关个锤子,一个破视频海天要是搭理就是输了

雷雨季节:

那个蔬菜没有农药?那个食品没有添加剂?都别吃得了?白酒伤肝,香烟伤肺,还喝还抽吗?海天味业(SH603288) 巴比食品(SH605338) 贵州茅台(SH600519)

迷路的鹿先生:

巴比食品(SH605338) 科技与狠活

价值事务所:

中报超级亮眼,巴比食品,主营持续突破,第二增长曲线急速蹿升!视频链接

周期及其趋势:

巴比食品,发行定价合理,奈何新股炒作过盛,短期最高翻了近5倍,现在的下跌趋势是为该炒作买单

然而,下跌还没有结束,股价杀还没结束;业绩杀已经到来:2022H1收入增长,净利润缩水50%(扣除非经常性损益后差别没这么大,但是这公司很奇葩,很大一部分是非经常性损益),现金流更差;不排除年报收入下滑,利润更大缩水的可能性。这叫估值杀。

1、估值便宜?

2、好公司?好格局,差异化竞争?

3、择时:业绩变脸,情绪乐观转悲观

4、次新股一般是从1~10的过程,募资到项目落地有个时间差,投资人都是急性子,于是有可能会有机会,值得选择性研究

自上而下,缺一不可

巴比食品(SH605338) 良品铺子(SH603719) 香飘飘(SH603711) #价值投资# #今日话题#

价值事务所:

价值事务所原创文章:第457篇

老朋友应该都知道,我们很少分析次新股,除了特别优秀或者具有特殊战略意义的之外,原因次新股的业绩可能有水分,很多公司为了冲刺上市,有可能会做利润修饰,上市那年的业绩好到爆,一上市就露出原型。

不过对于一些我们认为是优质股,这个问题不大的,就会拎出来剖析一番,而且今天的标的确实也属于次新股中非常罕见的!独一无二的中式早餐股。

一直看《价值事务所》的朋友都还是比较清楚,我们非常偏爱连锁店生意,背后的原因很简单,一个模式在一个地方跑通了,想复制就是比较容易的事,不断开店就意味着不断有增长。

所以金域医学、迪安诊断、永辉超市、宋城演艺、四大连锁药房等等都是我们重点讲的标的,今天要讲的这个标的,是家刚上市不久的公司,而且上海人民应该很有感情,他就是——巴比食品。

前些日子,vive去上海玩,专门留了两个上午吃巴比馒头的早餐,一次点的外卖,一次去的店里,对啦,巴比食品就是早餐店,做包点的(下图左来自vive在上海的实拍,右来自vive下的外卖订单,注意,这个订单是两人份早餐,不是一人份.....).

01valuefirm

公司介绍

巴比食品就是一家以门店为主的早餐铺,几乎所有的店都是加盟,由上图可知,巴比的早餐,在上海,人均10块钱左右吧(PS:这个物价指的是上海,很正常的哈,换个城市肯定不是这个价了,大家谨慎抬杠)!

因为公司售卖的早餐主要是包子、面点之类,而这些食品对食料的新鲜度要求是比较高的,所以,公司的模式和桃李面包特别像,中央工厂、以销定产。

公司每天都会把所有门店第二天的订单汇总,再分别送到上海、广东、天津等生产基地的中央厨房进行自主生产(公司的店铺基本集中在华东地区,华南、华北目前也有少许门店)。

所以,公司是在不同的地方开生产基地(中央厨房),再围绕生产基地招加盟商,每个中央厨房负责方圆350公里的门店订单,全程冷链配送,这个冷链配送目前是外包的。

截止2019年底,公司有上海和广州、天津三个工厂,天津工厂是刚建成的,门店呢,暂时只有上海、江苏、浙江、广东、北京这几个地区有,和工厂的区域是对应的。其中,光上海就有1100余家门店,所以上海人民很幸福,如果想吃巴比的早餐,基本随时能吃到。

腿着去也行,外卖也能到~

公司产品包括各种包子、馅饼、粽子,几乎应有尽有,品种太多,下图仅列了几种,下图没列全!没列全!没列全!vive问了上海好几个朋友,大家出奇一致,早饭基本都在他家吃。

因此,要是严格一些,《价值事务所》认为,巴比食品的市场甚至比桃李面包要大,原因很简单,中国人喜爱包点还是要比面包多一些,更何况,咱本就偏爱热食,早晨一杯热豆浆,加上两个热乎乎的包子,多舒服~

由于公司的门店具备刚需性、便捷性、服务需求还很低、投入低、回报稳定,因此,加盟店开得很快。比如,一个普通的巴比馒头加盟商,开一家店,首次投入18万差不多就够了,大部分都是夫妻经营,也不需要雇人,具相关券商统计,2019年,巴比馒头的加盟商平均一年净利润44万。

康康,开店的投入,不到半年就能回本,一年44万,就夫妻小两口,即便在上海也能过得不错了,这比绝大多数白领收入都高了!

所以,公司扩张非常快。

02valuefirm

财务分析

截止2019年,公司的资产负债率为26.03%,属于典型的进可攻、退可守,公司没有一分钱的有息借款,全年财务费用为-1500多万,账上趴着近5个亿的现金,可谓财务状况十分良好。

那大家可能要问了,这么漂亮的财务状况,公司为啥要上市呢?

为了确保生产更高效、扩张更良性,公司必须得向现代化、信息化靠拢,比如海天,一条生产线上基本没几个工人。

因此,公司这次上市募资,主要投入方向是:智能化厂房、生产线及仓储系统提升、食品研发中心和检测中心建设、品牌推广、直营网络建设、信息化建设、电子商务平台建设和补充流动资金。

况且,公司和桃李面包一样,要想扩张,要想进军其他城市,就必须在那周边建中央工厂,这些都需要钱。公司自己也说,要在上海、南京地区建新的工厂,进一步增加产能。

由于受产能的限制,公司近两年营收、净利增长稍慢,不过2019年底,天津地区的工厂开始投产,2020受疫情影响严重,不出意外,2021年,公司的增长又将重新变得喜人。

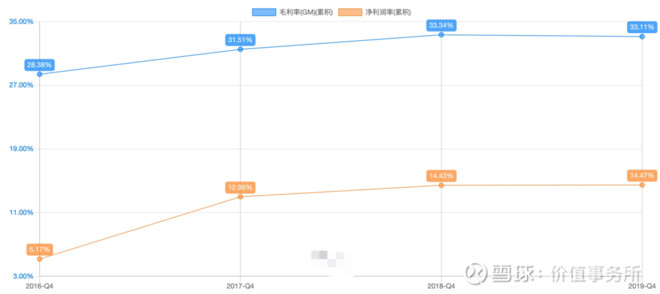

公司的毛利率、净利率近些年呈逐年上涨的趋势,近两年基本把毛利稳在33%、净利率稳在14%左右,真心是十分优秀!

公司是一个典型的,建工厂、挣钱;再投入建工厂、再挣钱模式,因此,在公司第二个工厂建成投产后,很明显2016、2017年经营性现金流好到爆,而且大幅高于净利润;

2018、2019年建天津工厂的时候,现金流要比净利润差点,但是2019年底天津工厂已经投产,因此,不出意外,从2020年起,大家又能发现,现金流快速增长,大幅超越净利润了。

平均一下,公司四年现金流也是大幅高于净利润的,说明经营状况十分好!

03valuefirm

总结

巴比食品是我国领先的早餐面点企业,拥有成熟的连锁加盟运营体系以及复制中央工厂的能力,说实话,即便后续有竞争对手的出现,也需要一个个的建中央工厂、招商,还是需要多年时间沉淀,有那个时间,早就被巴比又甩开了一圈。

这就是为什么,有公司模仿桃李面包,但桃李从未被超越的原因。供应链、中央工厂模式是需要时间去慢慢砸的,只要跑通,就是护城河。

目前,公司除了加盟早餐店模式,还推出团餐模式,主要向工厂、企业、学校、医院、政府、餐饮、团餐市场等客户提供成品或半成品面点,只是目前营业额暂时较少。但,自公司推出团餐模式以来,增长极其迅猛。

2019年,公司的团餐业务实现营业收入1.1亿、同增40.7%,2016-2019年四年复合增速高达61.5%!!!未来随着团餐市场的持续发展,团餐业务也望成为公司重要增长来源!

《价值事务所》认为,公司处于一个广阔的蓝海市场,目前仅三个中央工厂、五个地区有门店,市场空间可谓大大的有,未来门店、团餐扩张可期,是个不可多得的稀缺好标的!

汤臣倍健

云南白药

永辉超市

双汇发展

一心堂

中国平安

上海家化

三只松鼠

新乳业

大参林

老百姓

益丰药房

@今日话题@雪球达人秀@雪球征文@价值事务所-vive#价值事务所#巴比食品(SH605338)桃李面包(SH603866)达利食品(03799)#2020年新股分析报告##雪球2020秋季策略研讨#

最后,如果你喜欢我们的文章,麻烦你给一个关注,点赞和转发。

感谢各位球友的支持,你的关注是我们不断创作的动力

#价值事务所#股市有风险,入市需谨慎。本视频内容不代表投资建议,请辩证看待视频内观点,谢!

滑头鬼一代目:

巴比食品(SH605338) 打击黑嘴,人人有责

价值事务所:

开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第1086篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

刚需性消费的经营韧性,在疫情背景下真真体现得淋漓尽致。

实现营收 6.85 亿,同比+15.19%;扣非净利润 0.93 亿,同比+61.23%

今年上半年,在上海大本营二季度几乎荒废不少门店无法开店的背景下,巴比食品。

01

价值事务所

To B 接棒To C

一块是线下连锁加盟门店,一块则是To B端的团餐

在之前的文章中所长有介绍过,巴比目前的业务分两大块,(有点类似于现在市场上热炒的“预制菜”,把自家生产的包子面点卖给大型企业、连锁便利店、学校、医院等)。

整个上半年,由于营收绝对的主力线下加盟店或多或少有封控影响,整个C端加盟店营收比起去年同期小幅下滑3.43个百分点,收入4.74 亿;但B端团餐的数据非常亮眼,可以毫不夸张地说,正是公司B端团餐业务的超速增长才能兜住C端加盟店业绩的下滑,呈现给我们投资者一份漂亮的半年报。

从去年上半年占公司总营收14.72%迅速提升至今年上半年的26.6%,甚至在单二季度贡献了31.34%

今年上半年,公司团餐实现营收 1.82 亿,同比+107.16%,。要知道,这个数据在2017年,仅有6.04%而已。

显然,To B业务已经成为公司未来增长不可轻视的一环。

今年全年团餐增速远不止于此,而且未来2-3年都会有较快速的增长

公司在近期的电话会议中如此说道:华东疫情期间团餐供不应求,触达了更多消费者,疫情即便好转,也仍处于增长态势,目前团餐客户大概500多家的水平,还在不断增长,。

嚯,如果真是如此,可能再过几年,B端业务就要占据公司的半壁江山了。

一直关注《价值事务所》的读者应该比较明白,所长很喜欢To B的企业,因为,B端企业比起C端消费者最大的好处之一就在于长情,只要能打进供应链,不出大的差错,双方持续合作的概率便非常大,而且,一旦拿下一些业内的大B(行业内极有话语权的B端公司),那自然会有无数的中小B哭着求着要合作。

比如我们之前追踪过的千味央厨、宝立食品等,高速发展都是在成为肯德基的供应商之后。由于近期的疫情,肯德基等餐饮业在一线承受较大压力,可并不影响他们的供应商业绩增长,甚至你从他们身上都感受不到疫情的存在。

和B端做生意,最难的就在于敲开他的门,可门一旦敲开,后续空间就较大了。

02

价值事务所

To C 提速

不同于很多企业是B端向C端延伸,巴比是反过来的,借C端的品牌力反向影响B端,虽然现在B端借疫情加速发展,但其实C端的空间还是较大。

扣除并购门店则净增加111家

即便疫情反复,公司扩张门店的步伐还是没有停止,整个上半年,加上并购并表的679家门店,公司净增加790家门店,。下半年疫情会比上半年好(也很难比上半年差了,根据相关券商的说法,公司7月份门店收入数据已经恢复至去年的水平),那么,所长觉得,。

今年下半年,公司正在建设的南京工厂将在国庆前后投入使用,从而缓解上海工厂的超负荷运转(上海工厂的产能利用率早就爆了),还能够对苏北等地区门店及团餐的扩展给予支撑,此外,由于华中地区的并购较为顺利,公司也于今年四月在武汉拿地准备进行武汉工厂的建设。

远期中晚餐占比会在六七成以上

除了最直接的通过增加加盟店数量提升业绩外,公司的门店同店营收增长也都还有较大空间,比如门店对外卖业务的接入,以及销售范围从早餐扩展至中晚餐。根据公司近期电话会议交流的说法是:。

在之前海底捞的文章中所长有讲,作为曲奇模型(连锁店),投资者最佳参与期是门店模型刚跑通进行全国布局的阶段,因为一旦门店数达到天花板,企业再想增长,不论是出海还是提高单店营业额都较难。

似海底捞这样消费客单价较高的大店,国内门店天花板约3000家,似瑞幸咖啡这样的小咖啡店,国内门店天花板约3万家,而似巴比这样的刚需早餐店,国内门店天花板基本可以看到8万以上。

所以,巴比在C端的路,还很长。

03

价值事务所

最后

在前几天的文章里,所长给大家再次跟踪了桃李面包和立高食品,这两者同属烘焙行业,一个To C一个To B,可谓各有优缺点。

桃李的好处在于易守难攻且疫情背景下韧性十足,坏处在于扩张受制于消费者教育和产能,整体增速较慢;立高的好处在于,只要打进B端内部,放量非常快,限制业绩的就只剩产能这一个因素,但坏处在于提价会很保守谨慎,B端客户尤其大B端话语权太强,议价能力太强,价格敏感度又高,所以近两年上游原材料价格暴涨,立高只能先自己扛着,不敢涨价,利润跑输营收一大截。

而巴比的现在正好是B+C双轮驱动,又有B端快速放量的特性,又具备C端易守难攻稳定的特性,两者的优势相加,集成长与稳健于一身。

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 #2022年中投资炼金季# 巴比食品(SH605338)宝立食品(SH603170)桃李面包(SH603866)

滑头鬼一代目:

桃李面包(SH603866) 巴比食品(SH605338) //@滑头鬼一代目:20年11月2号第一次推,股价47.13。打击黑嘴,人人有责

股魔2021:

巴比食品(SH605338)这次海克斯科技事件会不会是一个机会

otmbuaa:

中盐化工(SH600328)天邦食品(SZ002124) 巴比食品(SH605338) 除了猪肉继续空仓,剩余资金7天逆回购。

本来想买芭比或涪陵榨菜,看看过节期间会不会有放松出来利好消费,但想想即使真有也要会后了,而且之前慢慢上涨的酒店旅游这几天也跌了,看来这个预期不太靠谱;而且感觉破3000和2863只是时间问题,还是忍忍吧。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300048 SH603648 SZ002396 SH688203 SZ002208 SH603389 SZ002947 SH600764 SH600735 SZ300153 SZ300010 SZ300588 SH601019 SH603722 SZ002343 SZ002653 SH600260 SH601969 SZ002648 SH601128 SH600545 SZ002567 SH600528 SH688199 SZ002281 SZ002337 SZ002691 SZ002190 SH688338 SH688168 SZ300945 SZ300866 SZ002912 SZ300304 SH603738 SZ301129 SH600071 SZ003030 SH603889 SH603707 SZ300738 SZ301099 SZ002188 SZ300536 SH600765 SH600309 SZ300667 SH600981 SZ000563 SZ002446