2022-11-17今日SH601939股票最新净值和交易情况

银行ETF:

A股规模最大银行ETF(512800):压轴配置,守正出奇!

银行ETF(512800)9月15日核心数据:

最新基金规模

:94.45亿元

最新基金份额:

87.41亿份

最新场内成交额

:

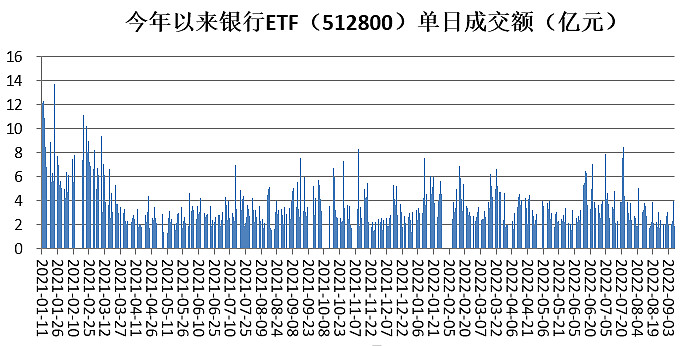

9.15单日场内成交额2.86亿元,为当日成交额最大的银行类ETF,亦为当日流动性最佳的银行类ETF!

最近5个交易日日均场内成交额达2.71亿元,最近3个月日均成交2.60亿元,最近6个月日均成交3.19亿元,均为同期流动性最佳银行类ETF!

2021年以来日均场内成交额达3.67亿元,为同期流动性最佳银行类ETF!

最新单日融资买入额

:2296万元

最新融资余额

:11.58亿元

最新基金净值

:单位净值为1.081元,单日基金净值增长率为1.10%

银行股近期备受资金关注,更多投资者选择通过银行ETF(512800)及其联接基金(A份额代码240019;C份额代码006697)来把握投资行情。

聚焦成长,投资胜率更高

银行ETF及其联接基金跟踪中证银行指数,包含42只上市银行股,反映板块整体行情,避免个股黑天鹅风险,其中7成仓位聚焦招商银行、兴业银行、平安银行、宁波银行、江苏银行等高成长性银行股,!

银行ETF(512800)2022年以来涨幅高达5.48%

截至4月15日收盘,,,相对沪深300(-15.21%)超额回报高达20.69%。

【银行ETF(512800)前十大重仓股】

无场内证券账户的投资者可在网上代销平台7*24申赎银行ETF联接基金的A类份额(240019)和C类份额(006697),最低10元即可买入,便捷高效。

经测算,A类份额适合1年以上长期持有,费率更优惠;C类份额更适合1年以下持有,或短期波段操作。

一、一季报放榜,银行股业绩持续超预期

一季报数据显示,银行ETF(512800)的40只成份股中有38家净利润实现正增长,14家归母净利润同比增超20%,超预期成绩纷至沓来!在稳增长逻辑持续与低估值性价比的双重优势下,银行股近期获多路资金大举增持。

(1)上市银行一季度整体业绩稳健增长,成农商行利润实现高增:上市银行2022年一季度营收同比增长5.7%,归母净利润同比增长8.5%,业绩稳健增长,其中城商行和农商行利润均实现15%以上高增长,优质区域城农商行表现更突出

(2)稳增长政策显著强化,银行股核心逻辑持续。4月29日政治局会议提出“全面加强基础设施建设”、“支持各地从当地实际出发完善房地产政策”等要求,释放更加明确的“稳增长”信号,后续“稳增长”政策有望进一步发力

二、稳增长主线叠加低估值性价比,多路资金踊跃增持

(1)一季度基金加仓银行股,单季增持幅度行业中排名第1

。上市银行业绩体现出持续稳定增长的韧性,使得其长期投资价值愈发凸显,成为机构投资者青睐的标的。数据显示,截至2022年一季度末,基金重仓持仓银行股比例已达4.0%,较年初提升1.1个百分点,提升幅度在各行业板块居首。

(2)万亿险资心头好曝光,前十大持仓中银行占八席

:由于追求稳健的投资回报率,因此的银行股是险资重点配置对象。据一季报数据显示,在单一险资重仓的前10名上市公司中,有八家来自银行。

(3)4月下旬板块调整以来,融资客再度重手壕掷筹码

:截至5月11日,银行ETF(512800)最新融资余额已达10.50亿元,再度逼近历史最高位。历史上,银行ETF(512800)融资余额仅在去年1月初和今年3月超过10亿元,随后板块反弹均超14%!

三、年报汇总:六大行霸气分红3822亿元创历史新高

2021年度财报方面,银行ETF(512800)40只成份股均已发布业绩数据,合计归母净利润为19075.49亿元,同比增长超13%。

16家归母净利润增速同比增超20%,业绩表现亮眼!

具体来看,其中有39家净利润实现正增长,

2021年利润增速达30.72%,位居A股上市银行第一

江苏银行。兴业银行招商银行

重点提示:左持科技,右持医疗,A股行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/医疗ETF(512170)/券商ETF(512000)/银行ETF(512800)/电子ETF(515260)/化工ETF(516020)/食品ETF(515710)/智能制造ETF(516800)/金科ETF(159851)/消费龙头LOF(501090)

/

丨

科技ETF联接A(007873)券商ETF联接A(006098)

丨

科技ETF联接C(007874)券商ETF联接C(007531)

丨

银行ETF联接A(240019)银行ETF联接C(006697)

丨医疗ETF(512170)14亿人健康刚需/

华宝中证医疗(162412)

丨电子ETF(515260)中国芯,电子造!上交所首只电子ETF,一键投资50只电子龙头股!

丨智能制造ETF(516800)助力碳中和,新工业龙头!国内首只智能制造ETF,一指揽尽中国“智”造新龙头!

丨化工ETF(516020)造化有神工,扶摇趁东风!国内首批化工ETF,荟聚化工行业龙头企业

丨金融科技ETF(159851)金融卓越力量,科技革命势力!国内首只金融科技ETF,不止于数字货币

丨食品ETF(515710)14亿人吃喝大生意,舌尖上的ETF!国内首只食品ETF,一基打包食品饮料龙头股!

丨ESG基金LOF(501086)精准把握碳中和“基”遇!国内首只MSCI增强型ESG基金,紧跟碳中和大势!

丨

消费龙头LOF(501090)

丨五星长牛债基

华宝宝康债A(240003)华宝中短债A(006947)

丨短期安营扎“债”认准C,

华宝宝康债C(007964)华宝中短债C(006948)

风险提示:银行ETF(512800)跟踪的标的指数为中证银行指数(399986),中证银行指数基日为2004.12.31,发布于2013.7.15,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来。

免责声明:本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

招商银行(SH600036)建设银行(SH601939)成都银行(SH601838)

风财讯:

来源: 海西晨报

继今年4月下调后,个人存款利率再度迎来调降。9月15日,工行、农行、中行、建行、交通银行和邮储银行六大国有银行宣布,即日起调整人民币存款挂牌利率。其中,三年期定期存款和大额存单利率下调15个基点,一年期和五年期定期存款利率下调10个基点,活期存款利率下调0.5个基点。记者采访了解到,厦门已经采用最新的存款利率。

工行、农行、中行、建行等国有银行9月15日发布公告称,自2022年9月15日起调整人民币存款挂牌利率,活期存款年利率为0.25%;定期整存整取三个月年利率为1.25%,六个月1.45%,一年1.65%,二年2.15%,五年2.65%,均下降10个基点;三年期下调15个基点力度最大,下调后三年期年利率为2.6%。除定期存款年利率调整外,三年期大额存单年利率也从3.25%下调至3.10%,下调15个基点,一年期以下和一年至两年期大额存单年利率下调10个基点。

近两年,银行存款利率经历三次大幅调整,除了本次以外,2021年6月存款利率报价方式调整,银行长期存款利率上限大幅下调;2022年4月受市场利率定价自律机制鼓励,国有银行、股份制银行先行下调长期存款利率,地方性银行5月份跟进下调利率。

融360分析师刘银平指出,近两年央行一直在引导市场利率下行,降低社会融资成本,贷款利率降幅显著,银行净息差水平不断收窄。8月22日,贷款市场报价利率(LPR)再次下调,其中1年期、5年期利率分别下调5个基点、15个基点,银行息差压力进一步加大。通过市场利率定价自律机制引导,大中型银行带头下调存款利率,可以带动银行业整体揽储成本下降。预计接下来地方性银行将跟进下调存款利率。

昨日,厦门某国有银行理财经理告诉记者,现在部分银行采取分档计息,存款金额较低的按照最新的存款利率,如果存款有超过50万元的,银行三年期存款利率可以达到2.95%,五年期存款利率还可以更高一点。

即将涨板:

回复@cp73: 这话我赞同。但成都银行的资产配置,显然不具备你说的可以做到与众不同的超低不良率。你认为在某些其他银行不良率高的贷款类别成都银行不良率照样低是成都银行特别优秀和别人不一样。这样你就给所有疑点都找了解释,而不管这解释是否合理符合实际。

成都银行(SH601838)//@cp73:回复@cp73:研究银行不能只简单的盯着银行报表的数字去对比,而不去思索背后的原因。

认知不到银行资产配置和银行经营发展战略的差异,看不清经济发展的外部环境及区域发展的阶段和差异,是很难真正理解一个银行,做好银行投资的。兴业银行(SH601166) 成都银行(SH601838) 建设银行(SH601939)

ice_招行谷子地:

周三晚上,有粉丝突然问我如果大行下调存款利率是不是利好银行股。我当时回答说如果实现确实利好下调利率的银行。结果,当天晚上10点之后陆续传出新闻,大行集体下调存款利率,9月15日(星期四)生效。

昨天开盘前消息陆续明确,目前宣布下调利率的主要是7家银行,包括国有六大行:工行,建行,农行,中行,交行和邮储,另外一家就是银行板块的龙头招商银行。各家下调的幅度都差不多:活期下调5bps,三年期定期下调15bps,其他各期存款下调10bps。那么,七大行下调存款利率这件事对银行第四季的业绩有何影响?

正所谓内行看门道,外行看热闹。想要定量评估降息的影响,需要考虑较多因素。因为,各家的负债配置比例不同,存款内部占比不同,自然影响不同。另外,还要考虑重定价周期问题。在具体分析影响前我们先看一下几种因素对银行的影响。

存款占比

首先是要看各家银行的存款占比。银行的负债中包括存款,同业拆借,发行债券,央行借款等。此次下调存款利率,除了存款之外的负债利率并不受影响。所以,存款占比越高的银行,受益越多。

存款存期分布

其次要看的是各家银行的存款存期分布。不同的存期涉及到一个重定价周期的问题。存款和贷款最大的区别在于是否重定价。按照规定绝大多数定期存款的利率是以起存日的利率为准,在整个存期内只要不提前支取,其利率就保持不变。贷款则不同,通常长期贷款利率会定期重定价,一般按揭贷款是一年重定价一次,对公贷款是一个季度重定价一次。

所以,虽然此次下调最多的是3年定期存款,但是,这些存款在没有到期之前还在执行旧的利率。而活期利率虽然只下调5bps,但是由于是即时生效,所以马上就能反映到利息收入上。

协议存款

单拿出这块说是因为对公存款的活期存款结构已经产生了非常大的变化。如果长期跟踪银行基本面的投资者应该观察到了,最近5年,各家大行的对公存款活期成本持续上升,已经从2017年的0.6%-0.7%上升到了接近1%。原因就是目前报表上对公活期存款绝大多数并不是真正的活期,而是协议存款。一般对公客户存款50万以上就可以改为协议存款,享受的利率是1%(调整前)。

按照几大行的中报数据,90%以上的对公活期存款已经是协议存款了。此次协议存款的利率也是下调10bps。但是,协议存款的利率下调需要时间重定价,不是即时生效的。本文的评估中按照四季度一半完成重定价计算。

做好了上述的说明,在分析具体银行影响的时候还需要查阅银行的存款占比,零售存款,对公存款各期限占比,以及银行的存款重定价周期数据等。下面我就以招行和建行为例对两家银行第四季度的负债成本影响做一个估算。估算的假设:

三季报存款分布和中报保持基本一致

对公活期90%为协议存款,10%为真正的活期,协议存款四季度一半能够完成重定价。

三季报负债结构和中报保持一致

其他负债成本第四季度不发生变化

三季报的重定价周期分布和中报保持一致

招商银行

评估招行在第四季度负债成本的影响,首先是要调取招行的重定价数据。参考中报184页资产负债重定价数据表,如下图1所示:

图1

调取图1主要是为了估算有多少定期存款会在第四季度完成重定价。对于那些重定价周期在1年以上的存款在第四季度不会受降息影响。3个月以下的存款中扣除活期存款剩下的都会受降息10bps的影响。3个月~1年的存款中,我们需要计算那些介于9月15日到年底重定价存款的量,作为受影响的存款。

我们假设定期存款的分布是均匀的,从9月15日到9月30日发生重定价的存款,在第四季度会全额享受降息的影响。进入第四季度后,越早重定价的存款受降息影响的时间越长。这些存款算术加权平均后相当于45天的存款享受了四季度全部降息影响。所以,总共有2个月的存款享受了降息影响,即8556.88*2/9≈1900亿。假设其中3年期占一半,那么就是950亿降15bps,950亿降10bps.

三个月内存款51571亿,其中活期为44741亿,所以剩下的是短期存款6800亿,这部分降10bps。

所以,相当于定期存款的整体成本在四季度下降了3.58bps。对于活期存款,零售活期直接下降5bps,对公活期45%下降10bps,10%下降5bps,45%不降,相当于整体下降5bps。将这些数据输入表1可得:

表1

通过表1可以估算出第四季度招行的负债成本受到存款利率下调影响,整体计息负债的成本约下降3.57bps。

对于建行的详细计算过程我就不赘述了,得到的数据如表2所示。第四季度建行的负债成本会下降约3.41bps。

表2

当然,由于银行的资产负债表中存款分布的实际情况可能和本文预估的有一定差距。所以最终评估结果会有一定偏差。但是,各家银行第四季度负债成本下降的幅度应该差不多都在3bps左右。长期影响可以降低银行负债成本7-8bps。

最后,关于其他银行是否会跟进下调存款利率的问题。我向一家股份制银行和一家城商行的相关人士咨询。股份制银行的答复是应该会跟进,但是幅度不会像四大行那么大。城商行的答复是会根据其他银行利率调整的策略针对性制定利率政策,既不会落后其他银行,也不会冲在最前面。

从上面银行的表态看,大概率上市银行会梯级跟进7大行存款调降的动作。但是,跟进的力度会逐级减弱。客户粘性越好的银行跟进越积极,客户粘性较弱的跟进积极性就小。

@银行ETF@今日话题 招商银行(SH600036)建设银行(SH601939)

cp73:

回复@cp73: 研究银行不能只简单的盯着银行报表的数字去对比,而不去思索背后的原因。

认知不到银行资产配置和银行经营发展战略的差异,看不清经济发展的外部环境及区域发展的阶段和差异,是很难真正理解一个银行,做好银行投资的。兴业银行(SH601166) 成都银行(SH601838) 建设银行(SH601939)//@cp73:回复@即将涨板:企业的竞争力要看它本身的战略有没有和时代背景相契合。

就拿产能过剩的房地产来说,在危机中能站稳脚的主要是背后有政府信用支撑的央企,而那些激励大管理强的民企很多都被信用成本击垮要倒下了。

目前国内的大环境是经济下滑,竞争性行业首当其冲受到冲击,非常困难。从银行的资产配置战略上看,那些大量配置竞争性行业的民营小微企业的民生银行等不死也得掉层皮。

而那些期限长抵押充分且个人负无限责任的房贷是银行的优质资产。经济发达地区的有政府信用的基本建设贷款是优质资产。

整体看银行资产的优劣程度为:抵押充分+个人无限责任的房贷>经济发达地区的基础设施贷款>普通地区的基建贷款>=竞争性行业的贷款。

你看一下目前环境下银行资产配置中前两项配置的多的基本都不会差,特别是优势区域的。后面一项配置的多的大多不会太好。

经济下行困难期首先影响的是竞争性行业,其次是非优势区域的基建。

这体现了政府信用>民企信用,人口和产业大量流入的优势区域的政府信用大于劣势区域的政府信用。这是基本自然规律,危机时的信用成本自然不同。

有些银行虽身处发达地区,但它自己的战略有问题,资产配置不匹配,或者像上海这样的发达地区,它已经过了大规模基建投资阶段,且它本身有很多金融资源,个体银行很难抢到足够的优质基建贷款。

我以前专门写过一个“人间四月芳菲尽,山寺桃花始盛开”的文章来说明中国东西部发展阶段不同,梯度发展的问题,以及成渝地区的后发优势。

可以回看一下当初浦东新区大开发,东部区域高速发展阶段,那时全国银行全行业的ROE是目前的两倍多,行业平均数都要远远高于目前ROE最优秀的成都银行。要珍惜四月的桃花,而不是不加思索的质疑它。他们只是区位不同,发展阶段不同罢了。

优势的区域,匹配的发展阶段,相匹配的战略和资产配置 是优秀区域银行优秀的内在基因。

优秀银行优秀的根源就是优异的管理和战略匹配了优势的区域及外部环境的大趋势。招商银行(SH600036) 成都银行(SH601838) 平安银行(SZ000001)

歇斯底里的帅:

其实银行股投资挺难的,又要选择资产质量好的,又要选择内生增长的,又要买的便宜。建行算是难得的没什么明显缺点的标的吧。

建设银行(00939) 建设银行(SH601939)

歇斯底里的帅:

回复@歇斯底里的帅: 美联储9月的加息,很大概率是加息周期的最后一次加息。软妹破7,不破不立。这里就是底部区域了。老鸟

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300433 SH600095 SH600283 SH600686 SH688066 SZ301107 SZ300683 SZ300072 SZ000513 SH600128 SZ002948 SZ002341 SZ002465 SZ002942 SZ000014 SZ300625 SH603212 SH600676 SH600403 SH600172 SZ301021 SZ300872 SZ002929 SZ002183 SH688533 SH688295 SZ002670 SZ002865 SH600139 SZ000410 SH603706 SH605099 SH601811 SZ000423 SH600530 SZ300047 SZ300507 SZ300109 SH605151 SH600539 SH600581 SH603709 SZ000752 SH603881 SZ301195 SH603217 SZ002902 SZ000593 SH601857 SZ301117