2022-11-18今日SH600887股票最新净值和交易情况

可乐滚雪球:

可乐决定投资一只股票,首先要判断这是不是一家好企业,好企业是股票的基石,买入好企业的股票即使被套也会回本,买入垃圾企业,被套了可能永远回不来了。

毫无疑问,今天的主角伊利股份是一家好企业,不但好,而且还是A股为数不多真正有价值的几家企业之一。

可乐对伊利股份甚是偏爱,但可乐始终没有重仓持有过伊利股份,因为闲置现金流和伊利股份价值区域的价格重来没有重叠过,要么有现金流伊利股份没好的击球区出现,要么击球区到了,没有现金流买入了,这是个悲伤的事情。

谈谈伊利股份几大看点

1: 伊利的品牌力深入人心,可乐每次买牛奶甚至买雪糕,都要看一下是不是伊利或蒙牛的产品,如果是才会放心购买,相信很多人像我一样,这种购买看品牌的行为,是伊利最成功的地方。

2:营销力度大,伊利股份每年的销售费用接近200亿,是扣非净利润的好几倍,这种力度是后来者可望不可及的存在。ps:伊利股份想让年净利润高速增长,适当减少一下销售费用即可。

3: 伊利的品牌力是日积月累的成果,不是一朝一夕就能看到成果的,在可乐视野范围内,还没有哪家企业能对伊利蒙牛的地位构成威胁,能打败蒙牛和伊利的只有他们自己,那就是产品和企业内部出现了问题,“三聚氰胺”事件,相信给整个行业敲响了警钟,这种事情可乐认为不会再出现了。

4:国内人均消费消费量低于国外标准,低于日韩3倍的量,与欧美相比更有5倍差距,这说明我国的奶制品有很大的消费增长空间。ps:虽然国外对奶制品有着基因般的喜爱,国内永远也不会与国外消费量持平或超越,但翻一倍的消费量是可行的。

5:目前伊利无论在研发新产品上还是开阔奶粉赛道上,都处在行业一流水平,这种优秀的人比你更努力的例子,发生在了伊利身上。

重点说下可乐认为的伊利绝佳投资点位,1800亿以下是绝对的低估,出现的概率并不大,除非发生股灾。

1800-2080是合理的估值,今年利润大概在85-92亿之间,目前pe在22-24之间,这个估值内买入长期持有不会亏钱,赚钱需要长期陪伴企业成长来给予,长期持有者现在可以重点考虑下伊利股份。

总结:伊利股份是A股为数不多真正的价值投资标的,企业的产品看得见摸得着,赚的是真金白银,企业重来也不搞噱头和概念,是一家低调务实的企业,可以预见的未来,伊利股份在30年后依旧会存在,其他公司就不一定了。

伊利股份(SH600887) 贵州茅台(SH600519) 中国平安(SH601318) #今日看盘# #今日话题#

价投小王1:

伊利股份(SH600887)季报后,将击穿30元。

周轴肘昼:

今年做得最差的一个账户——女票的成长账户,也终于开始抬头了。希望慢慢摆脱和沪深300的趋同,成长性好的优秀公司还是很多的。

成长账户仓位公示(前五):20%云南白药,20%中国核电,15%伊利股份,15%三峡能源,10%信立泰

越学习越简单:

前言:本文主要研究伊利,蒙牛本人不是特别熟悉,里面数据请谨慎参考。

一、国内乳制品主要公司

作为中国奶制品双雄,伊利和蒙牛两者的市占率合计大概65%左右,国内排名第三的光明乳业市占率大概10%左右,中国飞鹤大概占6%左右,其他比较大的还包括优然牧业(伊利参股32%)、新乳业、妙可蓝多等公司。

二、历年财务数据

图1 营业收入

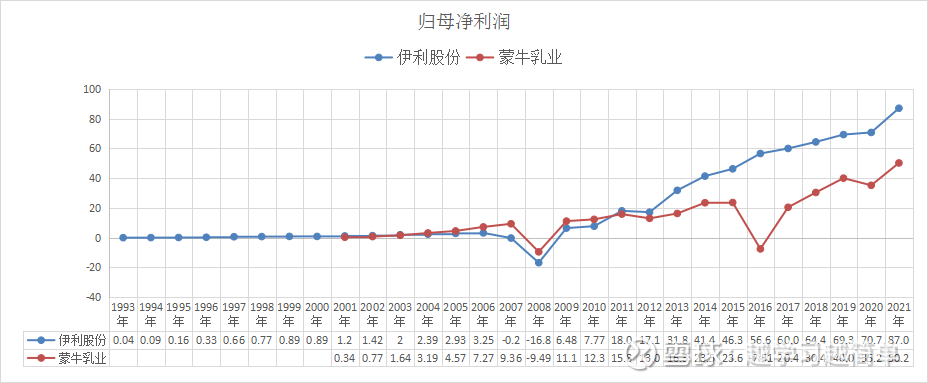

图2 归母净利润

两者的毛利率可能没对比性

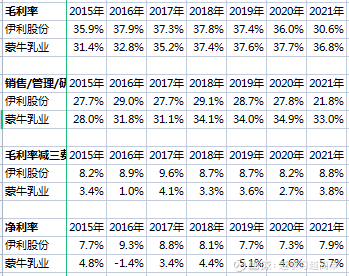

图3 毛利率(,因为A股和港股的会计准则不一样。另外因为2021年A股会计准则发生变化,运输费用由销售费用调至营业成本,)

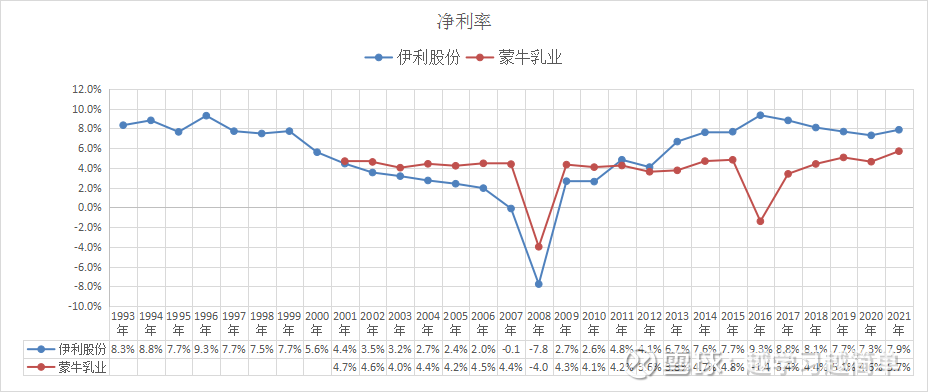

图4 净利率(这个是可以对比的,可以看到,伊利的净利率近几年一直好于蒙牛)

图5 毛利率减三费(A股的销售费用、管理费用、研发费用,港股的销售费用、行政费用,这两个应该基本等同,港股的这两个费用没找到明细)

为什么伊利的净利率明显好于蒙牛,我试着对比近七年的各项费用,发现主要是两者的毛利率减去三费的差别比较大,也就是说伊利的费用控制好。

具体哪里好目前没法对比,因为A港股的会计准则不一样,且蒙牛费用没找到明细。

三、历年股价和估值(毛估)

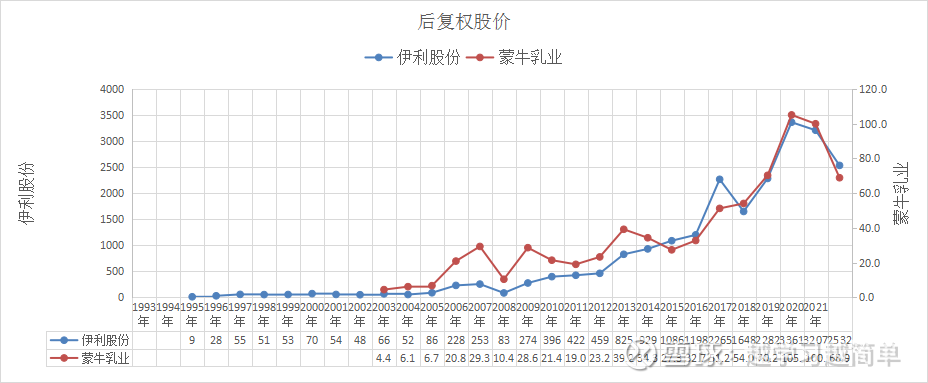

图1 历年股价(两家都是行业非常优秀的公司,股价走势非常一致)

图2 伊利股份未来现金流毛估

重点说明:表中各项数据根据本人理解拍脑袋得出,可能完全错误,请谨慎参考,有不同意见请以你自己的想法为准,非喜勿喷,甚至可以拉黑本人。

另外资本开支是根据伊利近七年固定资产增加值与净利润增加值得出,不是特别准确,但估计不会有很大偏差。可自由支配现金指这部分现金可以变现且不会影响主业经营,伊利有大概有48亿长期股权投资(40亿优然牧业)、37亿权益投资、还有大概95亿其他流动资产(主要为惠商保理和贷款),这部分资产我拍脑袋有100亿可自由支配。

图3 蒙牛乳业未来现金流毛估

蒙牛的净利润增长率和资本开支完全参照伊利股份,实际值可能有较大偏差。可自由支配现金主要指蒙牛的联营公司投资资产。

四、总结

奶制品是营养健康食品,生活必需(本人喝了几十年的牛奶,喝了确实有效果),属于确定性的弱周期行业。

随着人们生活水平的提高,即使在新生人口减少的情况下,奶制品的消费量肯定还会增加(本人看法,可能完全错误),但也不要奢求超过10%的增长,我估计百分之四五左右,跟GDP增长接近。

结合伊利蒙牛的财务数据,在我看来伊利属于二流公司,赚的的辛苦钱,毛利率和净利率都不高。营收增长主要依靠销量增加(增长来源估计量70%价30%),所以需要大量的资本开支来维持增长。伊利和蒙牛的营业收入相差不大,但净利润差别挺大,这说明管理是比较重要的。

希望伊利还是专注主业,不要搞一些乱七八糟的业务。

另外伊利还有95亿跟惠商商业保理有限公司和惠商互联网小额贷款公司有关的资产,这部分资产收益看起来不高,不知道跟主业有多大关联,

伊利未来的增长除了牛奶消费量的增加,可能还需要一些健康的符合消费升级的新乳制品,比如之前的奶酪棒。在2021年报里,伊利也提到“随着消费升级,奶酪、乳脂、专业功能乳品等高价值新品类快速增长”。同时未来经营计划里提到“提高产品创新能力,加快功能性乳品及专业级乳品的创新开发步伐,探索并持续拓展天然高端矿泉水、植物蛋白品类、功能配方乳品、牛肉等新业务,积极部署和发展大健康食品领域业务”。

最后来看看伊利的未来发展战略:

公司继续以“成为全球最值得信赖的健康食品提供者”愿景为指引,坚守“伊利即品质”信条,秉承“卓越、担当、创新、共赢、尊重”的核心价值观

未来,,在“全面价值领先”的战略目标引领下,以高质量发展为主线,实现消费者价值领先、社会价值领先、员工价值领先、企业价值领先;以乳业为核心,积极布局并加快发展大健康食品业务,

希望伊利能真正践行上面的企业文化,推动企业健康可持续发展,第一还是第几其实并不重要,消费者也不关心,只是想买到健康营养放心的食品。

趋势投资趋势投资1:

伊利股份(SH600887) 万科A(SZ000002) 格力电器(SZ000651)

我们每一次都能躲过熊市主跌浪!技术图形提前反应一切市场主力信息!

股市的真理永远掌握在极少数人身上!

2017.12.15以及2018年年初中的珍贵手稿图,明确指数2018年是大熊市,2015年以来的大C浪下跌(后续陆续补上大量手稿图)。最后2018年跌到2440点,我们躲过2018惨烈大熊市,验证判断,宝贵投资经验!

我们是这样先知先觉,躲过2018年大熊市的!看历史手稿记录!仅学习总结交流!不作投资意见!

这一次2021.12月,我们也果断及时逃顶了,并明确指数2022年是熊市!(以创业板为主,请回看前期大量文章大量)

不摸透股市规律,投资股票基金,真的会死的很惨的!

股市的真理永远掌握在少数人身上的!

未来创业板,新能源,半导体,恒生科技,中概股,大消费,医药等等板块指数,未来底部构筑周线,月线大底背离后.一样酝酿一轮牛市!耐积极乐观耐心等待。股市外汇期货市场,都是有自身运行周期规律的!

巴芒实践者:

很多投资者简单的把港股进行汇率折算就认为港股便宜的结论,实际上还是忽略里面的复杂性,通常港股一般是A股8折左右,那么投资港股我认为主要有以下几点问题。

一、汇率风险

二、股息红利税20%

三、流动性风险(港股流动性很差)

四、港股主要由外资组成交易,美国加息就会大大压制港股的估值,大量的外资流出,造成极低的估值。

五、港股上市的公司很少有值得长期投资的公司,AH两地上市的除外,宁愿贵20%买A股也不要贪小便宜买港股,大部分公司都是烟蒂股。

对于一般的投资者我建议最好不要开通港股通账户,老老实实在A股玩就行了,今年以上几条在港股市场上表现的淋漓尽致。招商银行(SH600036) 伊利股份(SH600887) 海天味业(SH603288) @今日话题 @雪球达人秀

dhb小个子:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

伊利股份(SH600887) 昨天涨幅不及大盘零头

谷阿牛:

伊利股份(SH600887)疫情管控长期持续,最受影响的就是消费,牛奶这种半刚需产品,首当其冲,伊利业绩四季度注定下滑很厉害!

何止七:

ppi -cpi 转负,接下来要重点关注消费了吧

温氏股份(SZ300498) 伊利股份(SH600887) 贵州茅台(SH600519)

用户4821475612:

伊利股份(SH600887)

在经济承压的背景下,公司仍保持较为优秀的经营表现,以下几个指标表现凸出:

PEG:公司的PEG为1.19,该公司的市盈率与收益增长率较为匹配,市场给予该公司的市场价格较为合理,可采取观望态度。

净利润率:公司的销售净利率为9.71%,说明该公司产品有一定利润空间,但是成本以及费用的开支也较高,需要关注未来利润率有无上升潜力。

收现比:公司的收现比为100.92%,代表企业不仅已将本时期的销售实现全部收回现金,还回笼了部分以往时期的欠款,是高质量收益。

公司的基本面还是值得肯定的,值得纳入股票池等待更好的投资机会。

(图片来源:摸象APP)

7X24快讯:

【因有变质风险 美婴儿奶粉制造商雅培宣布召回部分产品】美国婴儿奶粉制造商雅培公司当地时间10月14日表示,将对其部分婴儿奶粉进行自愿召回,原因是存在变质风险。此次召回的产品为部分批次的婴儿和儿童即食液体产品,其中不到1%的产品瓶盖可能没有完全密封,导致产品有变质风险。公司称,全美配方奶粉的整体供应预计不会受到此次召回的影响。 (央视新闻)

少东家7:

给婴儿

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301028 SZ001313 SH688280 SZ000800 SZ002090 SZ300739 SZ000876 SZ002977 SH603722 SH600277 SZ300159 SZ002847 SZ300109 SZ000967 SH688617 SH603032 SH603855 SH688611 SH603309 SH600873 SH688128 SH605009 SZ002828 SZ300979 SZ002394 SZ002762 SH605358 SZ002007 SZ002902 SZ002664 SZ002530 SZ300378 SZ301038 SZ002913 SH601566 SZ000875 SH600218 SH600084 SH603858 SZ300983 SZ002790 SH688018 SH600558 SZ300309 SZ301300 SH600448 SZ300496 SH603332 SZ002135 SH600321