2022-11-21今日SH600938股票最新净值和交易情况

攒股记:

中海油在我看来除了一个问题,别的一切完美。这个问题就是历年资本开支均大于净利润,并且这个问题会永续存在。这是海油不如中国神华或一些煤炭股的唯一一点。中国移动目前开支和折旧摊销基本上相互抵消,这方面也比海油强。

在低油价情况下,海油的这种刚性资本开支是很要命的。

中国海油(SH600938) 中国海洋石油(00883)

中国神华(SH601088)

仲0zk:

中国海油(SH600938) 中国海洋石油(00883)

公司目前原油储量57.3亿桶,成本30.32美元一桶。按销售价60美元一桶,利润:

60-30.32=29.68美元/桶

57.3亿*29.68=1700亿美元

1700*6=10200亿人民币

公司有2.5万亿立方米非常规天然气资源。按人民币每立方米利润赚0.1元计算,利润:

2.5万亿*0.1=0.25万亿=2500亿

总利润:10200+2500=12700亿

a+h=总股本475.93亿

每股可以分: 12700/475.93=26.68元

每年分红1.6元,可以分: 26.68/1.6=16.675 年

还有在建的每年可以处理600万吨天然气储罐,也就是一年85亿立方米,1立方赚0.1元,每年赚8.5亿元。面对广阔的海洋,也可以发展风电、光电、风光发电制绿氢。

只是大概分析,实际情况很复杂,不要当真。

煤电油钢四大金刚:

南方大旱,来水减少,这不是我所担心的地方。控股股东股份稀释及以后的关联交易才是最大的担忧。

三总在开展一些社会责任方面的业务,比如治水,对资金的需求量大。以前控股比例高,会通过提高分红方式来筹措。当控股比例下降,分红对大股东不利,很有可能通过关联交易来解决此类问题。

近期参股内蒙的一个项目,感觉有点这样的苗头。长江电力(SH600900) 中国海油(SH600938) 中国神华(SH601088)

dljun12345:

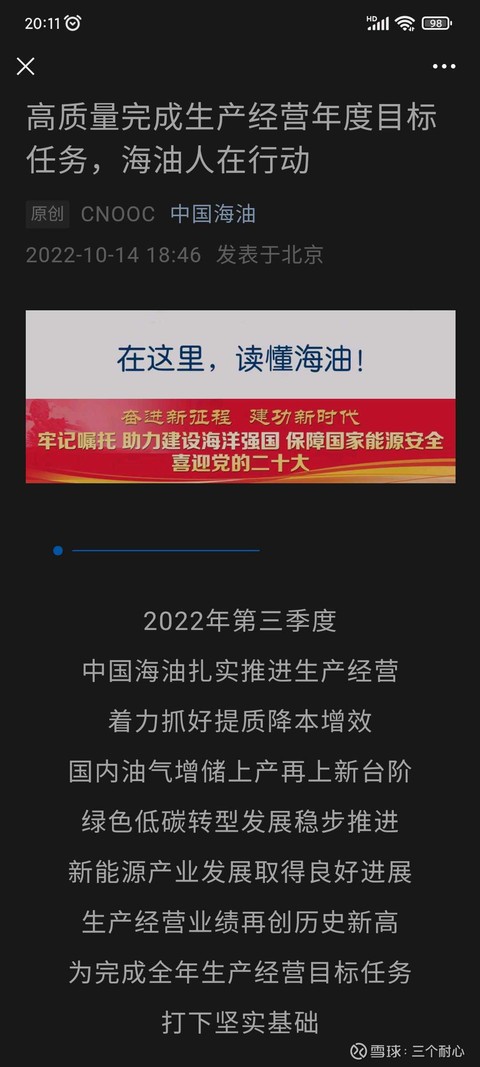

中国海洋石油(00883) 2022年第三季度

中国海油扎实推进生产经营

着力抓好提质降本增效

国内油气增储上产再上新台阶

绿色低碳转型发展稳步推进

新能源产业发展取得良好进展

生产经营业绩再创历史新高

为完成全年生产经营目标任务

打下坚实基础

基层一线作业热火朝天

各单位齐头并进

把“能源饭碗”端得更稳

海油人铆足干劲奋斗在第一线

齐心协力绘就奋斗好图景

网页链接

白胖白胖白胖:

今天我们看一下第2期——中国海油。

Let's go!

从两组图看起。

图组1,为A股中海油日线图及分红。

图组2,为港股中海油的周线图及分红。

补充:1港元=100港仙

接下来,上数据,数据表现最直观。

主要对A股中国海油进行介绍,因为大部分散户朋友未开通港股通,没有途径买入。

2022年4月21日中国海油上市,开盘12.96元,截止到12月14日,期间最高价为20.49,区间最大振幅58.10%。2022年分红两次,每10股共计分红16.18元,截止10月13日收盘价15.94,股息率达到10.15%。

不得不感叹,又是一个分红与中国石化相媲美的良心企业。

现在,我们根据港股判断高股息率是否具有可持续性。

以下分红为自然年内两次分红之和:

22年,每股分红1.88港元,9月6号收盘10.12,股息率18.58%;

21年,每股分红0.55港元,9月2号收盘7.67,股息率7.17%;

20年,每股分红0.65港元,9月3号收盘8.42,股息率7.72%;

19年,每股分红0.73港元,9月12号收盘11.9,股息率6.13%;

18年,每股分红0.60港元,9月6号收盘13.44,股息率4.46%。·

根据追溯,可以看出,中海油的分红是逐年上升趋势,股息率较为客观。

中海油近年来,最高价15元,最低价6元,我们取中位数,10元作为买点进行建仓,5年间共获得每股4.41港元的分红,成本可以降至5.6元,23年如果每股合计分红1港元,那也是非常香(别喷我先打枪后画靶心,看官稍待)。

现在,对A股的中国海油,我们做出几个预案:

1、23年每10股分红16元,以股价16论,股息率为10;

2、23年每10股分红小于15元,以股价16论,股息率约< 9;

3、23年每10股分红大于17元,以股价16论,股息率约>11。

好的,此时,我们开始准备应对我们需要应对的节点有两个,一是22年的年报,二是股东大会的股息分配方案公告(一般时间为4月底5月初)。前者看22年的业绩,后者出分红方案,一般情况,通过业绩预告也能窥见整体业绩和分红预案的一二内容。

另有一个数据可供参考,截止到22年半年报,净利润同比增长115.69%。

这样,我们似乎有一个答案了。

对于今日收盘价格为16.29元的中国海油,如果每年股息率能够稳定在10%,这个价格是略微偏高的,安全性较高的建仓点是13-14元,如果股价能到10元,我们完全可以在遵循持仓规则的前提下,将石油行业的仓位打满。

——————————

接下来要说,中国海油较中国石化的特殊之处。

对散户来说,中国石化做t是比较难的,横盘时一天波动很少会超过4分,且买一卖一经常挂着10w+的单子,很难交易成功。一旦开始趋势向上,做t又很容易丢掉筹码,得不偿失(亲身经历)。

中期看,中国海油相较于中国石化,股价比较高,股性较为活跃(上市半年振幅达58%,注意其市值7700亿),确定性较强(在该价位拥有高股息率,半年报业绩大增),对于高手来说,可以做t(可以向券商申请tiaodi shouxufei),波段操作,以更低的成本迎接分红日的到来。

长期持有能够稳定分红的股票,买在相对高位的时候,处理方法有两种,一是分红再买入,慢慢拉低成本;二是在逻辑业绩未发生改变但普跌行情股价下跌时,大胆加仓,拉低成本,拥有更多的股权。

上面我们谈到,以中位值10元买入中海油,20年至22年初,港股中海油的股价一直是在10元以下运行,只要耐心持股辅以做t(注意参与分红的股权持有时间不满一月卖出,有20%的税),就会收获丰厚的回报,股价最高达到12.54,三年美股共分红3.08。

完全不像外边的那些妖艳贱货,一旦买入后下跌百分之十,没有高股息率作为担保,内心就会极其痛苦纠结,不知是到底该卖还是等着反弹亦或是加仓。

——————————

关于中国海油的想法,就到这里。

另外提出个问题,想当年,中国石化也有过高光时刻,从30块钱走下来的,又怎么确保中国海油不会步它的后尘呢?

明后天出个策略,如何避免“我想要它股息,它却要我本金”的怪圈。

另外预告第3期,写一个钢铁行业高分红的票。

——————————

![[流鼻血]](http://js.xueqiu.com/ugc/images/face/emoji_77_vision.png)

终于码完了,奖励自己睡到自然醒

中国海油(SH600938)中国石化(SH600028)

疯子l:

中国海洋石油(00883)中国海油(SH600938)

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

中期分红已经到账,下周一继续加仓

骑着蚂蚁闯天涯:

我股息也到帐了,为什么两个帐户不一样,一个0.459,一个0.504。为什么,谁能知道?中国海洋石油(00883) 中国海油(SH600938)查看图片

卡爾妹:

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

咇咇咇✧(≖ ◡ ≖✿) 特别报导。祝有个美好的周末~

早二天才许愿,照这些资料,看来年报又要实现愿望了~

时间差不多了,留个记录。

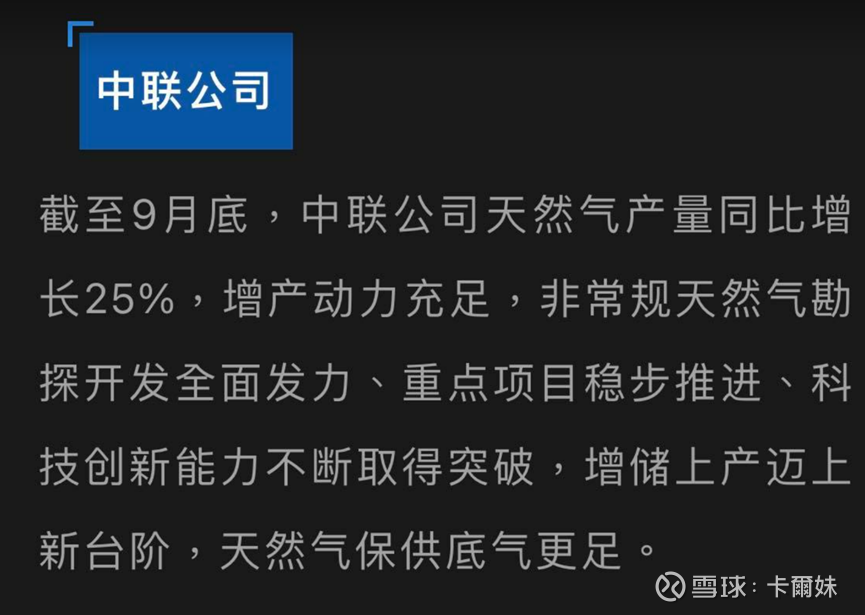

第三季,油价96,桶量1.51亿,净利371亿。瞎猜的,不一定准。

2000万吨是1.46亿桶惹~

另外,这也太厉害了吧?

那同期增加40%亮瞎了

深圳是负责那的?

光是深圳分区贡献2000万吨?

其他區也很不錯

![[惊呆]](http://js.xueqiu.com/ugc/images/face/emoji_62_jingdai.png)

最後,这天燃气也太强了吧,去年首三季国内是3480亿立方英尺,

今年+25%就是4350亿立方英尺,

再补去年国外的1460亿立方英尺,假设国外产量稳住,那麽今天首三季天燃气就是4350亿+1460亿立方英尺,就是5810亿立方英尺!突破5000亿大关!

如果计算机没错的话,光是三季度是2000亿立方英尺,环比增加8%,而二季度又比一季度是环比3.51%的,所以真不错。

21年跟20年同比才增加6%,今年同比增加25%,太厉害了吧。

*声明一下,我不知道中联是不是负责国内所有天燃气,有错指正下。

好了,这下内资股息都到帐了?

中国海洋石油(00883)中国海油(SH600938)

周期与趋势:

1、选股:只操作处于上行周期的品种。

2、择时:高抛低吸,+号加仓,x号减仓。

中国石油 周线级别 走势结构图:

中国石油(SH601857)

中国石化(SH600028)

中国海油(SH600938)

三个耐心:

三季度生产经营业绩再创历史新高中国海洋石油(00883) 中国海油(SH600938)

小城韭菜:

中国海油(SH600938)秀一下,9月23日贪心了,以为会创新高,不然就完美了!希望一直保持下去

庐陵小酒:

请假一下各位,购买了一下中国海油的股票,昨天发了分红,东方财富app怎么查看我的分红数额是多少?谢谢

癌股疯人院院长:

中国海油(SH600938) 16块应该算是中位线位置,高抛低吸吧。

湿脚上岸:

最后一篇,讲南美。

中海油未来海外增量,主要看南美。

七、南美洲

7.1、整体情况:

产量:南美洲,2012-2022十年间,产量占比由0.1%上升到了5.5%。

储量占比由0%上升到15%。

储量:2012-2022十年间,储量由。

产量提高、储量上升比列较高。南美洲是公司未来重要的储量和产量增长来源之一。

7.2南美的一些重要油田和资产

(1)巴西Libra

是巴西迄今勘探发现的最大规模的单体盐下层区块,且油品极佳。

巴西深水油气是全球最重要的深水油气开发区域之一。中海油持有巴西深水盐下Libra项目产品分成合同10%的权益。该油田位于桑托斯盆地。水深2000米左右勘探结果表明,,其中实际可开采量将占总量的30%,

采取是国际通用的产品分成合同(PSC)

2013年10月,巴西国油、中国石油、中国海油和壳牌以及BP五家公司共同组成的联合体,成功中标里贝拉海上油田勘探开发项目,其中巴西国油担任项目作业者。该项目的总投资预计超过200亿美元。在项目运作管理模式上,,五家伙伴公司按照权益比例分担投资、分享收益。五家公司组成项目指导委员会和相关专业委员会,委员会项下设项目公司。各伙伴公司派代表进入各委员会和项目公司,参与项目运营管理和日常运作。巴西盐下项目盈亏平衡价每桶40美元。

Libra西北区油田命名为mero。包括Mero1、2、3、4四个生产单元。已完成最终投资决策,计划分别于二零二二年、二零二三年、二零二四年和二零二五年投产。

Mero1,2017年11月开展延长测试并开始生产, FPSO每天可处理5万桶原油。2021年的产量水平约5万桶/日。

2022年5月投产。

Mero 1设计高峰产量为原油180,000桶/天(2022q1调整为171000桶),

这个油田的整体感觉就是,大油田,不过最后落到海油的权益利润率,一般般。不过体量大,在油价不错的时候,给利润增厚不少。

PSC的细节,可以参考@船頭尺的文章网页链接。

(2)巴西深水盐下区Buzios Surplus项目

中海油拥有巴西深水盐下区Buzios Surplus项目5%权益 (中石油5%,巴国油90%),并于二零二一年九月开始计入产量。

中方合作伙伴支付29.4亿美元(中石油+中海油)

看到个资料说作为其在TOR授权下勘探剩余石油的前期投资,权益会降低为3.66%

没看明白,懂的可以讲讲。

Buzios于2018年4月首次开采石油,是巴西第二大产油田,目前日产大概在55-60万桶。Buzios目前有4艘FPSO,每个FPSO的产能至少为15万桶/天,处理天然气量为600万立方米/天。巴国油计划于2022年在该油田安装第五艘FPSO。根据最新的投资计划,计划在2024年建造第六艘FPSO, 2025年再建造两艘FPSO。

也就是说,这个油田大概在2026年,有100万桶/天的产量。

(3)圭那亚stabroek区块(Liza一期、Liza二期、payara)

中海油在圭亞那海上Stabroek區塊擁有25%的權益。

25%的权益

在2013年,中海油以150亿美元价格收购了尼克森石油公司。2014年11月,中海油尼克森圭亚那有限公司宣布,获得圭亚那海域Stabroek区块。埃克森美孚公司为该区块的作业者,拥有45%权益,另一伙伴赫斯公司占30%权益。Stabroek区块面积为2.7×104km2,水深范围为1000~3000m。。

基本上打下去的每口井,都有收获。

这个区域勘探成功效率奇高无比,我拉了一下2016年的勘探和发现记录,大家感受下。

2016年,预探2,新发现2

2017年,预探5,新发现2,

2018年,预探6,新发现5,累计发现可采储量超过50亿桶

2019年,预探7,新发现5,累计发现可采储量超过80亿桶

2020年,预探3,新发现3,累计发现可采储量超过90亿桶

2021年,预探6,新发现6,累计发现可采储量超过100亿桶。

并有望进一步提升

2022年,截止7月,7个新发现。区块可采资源量约110亿桶油当量* ,

目前该区域在动的就只有Liza一期、Liza二期、payara三个油田。只占已发现的油田中的很小比例。

Liza一期:

1,500-1,900

FID2017年批准。超深水海上开发项目,水深约米。1艘FPSO,17口井,高峰产量12万桶/天。2019年12月投产。2020年中海油权益日净产量1.7万桶/天。 Liza油田一期开发项目盈亏平衡价为每桶35美元。

Liza二期:

2020年完成最终投资决策。水深1600-2000米,1艘FPSO,总井数30口。高峰产量22万桶/天。2021年底提前投产。

Liza油田二期开发项目的盈亏平衡价预计在每桶25美元。将成为拉美开发成本最低的石油项目之一。

Payara:

2020年Payara油田已完成最終投資決策和政府審批。预计2024年投产。投产后将日产22万桶原油。FPSO预计2024年投产,届时盈亏平衡价预计将为每桶32美元。

(4)阿根廷BC股权

,BC公司日淨產量約5.2萬桶油當量。

中海油對BC公司持有50%的股權 ,並對其管理作共同決策。 BC公司持有阿根廷泛美能源集團公司(Pan AmericanEnergy Group) 50%股權。2021年

泛美能源公司总部位于阿根廷,是阿根廷第二大油企生产商、第一大原油出口商,也是阿根廷增长最快的石油和天然气公司。泛美能源公司其产量在阿根廷原油总产量中所占比例大约为17%。

2010年3月,中海油斥资31亿美元收购了布里达斯(Bridas )50%股权。布里达斯(Bridas)持有泛美能源40%,另60%由BP持有。

不过2011年11月交易宣告失败,说白了就是11年的时候油价涨了,BP不愿意卖了。

2010年11月, Bridas 与英国石油BP公司达成股份购买协议,收购泛美能源公司60%的股权,交易金额为70.6亿美元。这个收购是当时BP发生墨西哥湾泄油事件,面临巨额赔偿时,出让资产筹措资金,所以这个收购价格本来还不错的。

2017年12月。Bridas以AXION 50%的股權置換BP所持PAE10%的股權。上下游資產置換完成交割後, Bridas 分別持有阿 根 廷 泛 美 能 源 公 司PAE和Axion 50%個股權。

中国海洋石油(00883)中国海油(SH600938)

果火龙:

中国海油

阿司匹林少年:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

中国海油(SH600938) 昨天除权除息日加了一丢丢,剩下的利息买茅台请兄弟给我儿子过生日,11月份资金到账再加,希望那时候能下去点,14元的话那是极好的以后只买不卖,知行合一。

Olaf-:

有仓位的这几天多少都吃了肉。饿了,还是给自己烧碗热汤面!这一年的失败,反而在最近一个人独自冷静操作中找回了点信心! 诺诚健华-U(SH688428) 中国海油(SH600938) 华能国际(SH600011)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600405 SZ002565 SH600748 SH688041 SZ002771 SZ002467 SZ002232 SZ002270 SH600602 SH600272 SH605388 SZ301162 SH600990 SZ002947 SH603982 SZ000571 SZ300793 SH600101 SZ000581 SH600000 SH603866 SZ001914 SH600018 SZ300470 SZ300819 SH601099 SZ300909 SH600885 SZ300659 SZ000938 SZ000671 SH600241 SH600549 SH600196 SH600550 SH600345 SH688036 SZ300142 SH900936 SZ002843 SH603326 SH600906 SZ300925 SZ301010 SH603099 SZ002030 SH603559 SZ300474 SZ000633 SZ300777