2022-11-21今日SH688516股票最新净值和交易情况

鹿鸣财经:

《科创板日报》13日讯,无锡奥特维科技股份有限公司公告,预计前三季度净利润4.69亿元-4.74亿元,比上年同期增长105.74%-108.12%。对比上年同期,公司核心产品超高速大尺寸串焊机、大尺寸硅片分选机获得客户高度认可,产品优势明显,实现较快发展;单晶炉开始获得客户认可,订单相比去年同期有较大幅度增长。

该公司公开资料显示,无锡奥特维科技股份有限公司创立于2010年,拥有员工近3000名,是光伏、锂电和半导体专业领域知名的智能设备制造商。产品覆盖光伏产业链的硅片/棒、组件、电池四大环节,核心产品多主栅串焊机、硅片分选机拥有强劲的市场竞争力,获得了行业龙头企业客户的高度认可,市场占有率较高。公司自主研发了锂电模组、PACK智能生产线及锂电池外观分选设备,得到行业知名客户多批次多项目的复选采购;并于2021年正式推出半导体键合设备,已获得批量订单。

作为光伏产业链智能装备供应商,奥特维产品覆盖光伏产业链的拉棒、硅片、电池、组件四大环节,主要包括单晶炉、硅片分选机、电池丝网印刷、高速多主栅串焊机等专业设备。公司从事锂电行业智能设备的研发、制造和销售,是一家前沿化、系统化、智能化解决方案供应商。 自主研发的锂电模组、PACK智能生产线及锂电池外观分选设备,适用方形、软包、圆柱电池,其中储能生产线已成为公司的主打产品。

智慧芽数据显示,无锡奥特维科技股份有限公司及其关联公司累计申请专利1300余件,其中发明专利超过440件,占比超过33%。通过进一步分析其专利技术数据可知,该公司在电池片、串焊机、汇流条、输送带等领域拥有丰富专利布局。

爱集微APP:

集微网消息,10月13日晚间,奥特维发布公告称,经财务部初步测算,无锡奥特维科技股份有限公司(以下简称“公司”)预计2022年前三季度实现归属于上市公司股东的净利润为4.69亿元至4.74亿元。与上年同期相比,将增加2.41亿元至2.46亿元,比上年同期增长105.74%-108.12%。

对于业绩变动的原因,奥特维表示,报告期内,受益于新能源行业的高速发展,公司各项主营业务持续快速发展。对比上年同期,公司订单充足且快速增长。公司核心产品超高速大尺寸串焊机、大尺寸硅片分选机获得客户高度认可,产品优势明显,实现较快发展。

同时,单晶炉开始获得客户认可,订单相比去年同期有较大幅度增长。公司主营业务收入大幅增加,引致公司业绩大幅增长。

资料显示,奥特维主营业务是高端装备的研发、生产和销售。其主要产品是光伏行业硅片端的单晶炉、硅片分选机;光伏电池端的烧结退火一体炉(光注入);光伏组件端的划片机、串焊机、排版机、叠焊机;锂电模组/PACK生产线、圆柱外观检测设备;半导体封装环节铝线键合机,产品广泛应用于光伏行业、锂电行业、半导体行业封测环节。

从奥特维今年的半年报中获悉,该公司的大尺寸、超高速串焊机及硅片分选机拥有的较高的市场地位,同时其半导体键合机是封装环节进口替代的主力设备;此外,据悉,该公司大尺寸N型单晶炉是其硅片端的新产品,1-6月取得超过6亿元的订单。(校对/李帅)

沉浮先生:

隆基绿能(SH601012) 奥特维(SH688516) 帝尔激光(SZ300776) 两个铲子不给力,跑输指数啊

惠泉映月:

奥特维(SH688516)其实业绩不重要,全年和明年算都能算出来是多少。其一,7月无锡疫情受了点影响调试确认。其二是去年9月激励在今年三季度摊销2700万。其三是无锡疫情捐了1000万。难道业绩主力不知么?公司不知么?很明显是故意的,没有把三季度新签订单放进公告。设备股谁看当前业绩啊?新签增速下滑才是股价的终点。今年下半年到明年的增速在于TOPCON丝网全套的订单增量,要开始加速了,这个价值量相对较高,客户也认可。个人认为,本月线应该是包前阴的。耐心等正式公告看关键数据吧。

证券之星财经:

10月14日。隆基绿能高开高走,盘中封上涨停板,股价突破50元大关,截至发稿时,股价报51.07元,涨8.66%,换手率1.65%。

10月13日晚间,隆基绿能发布1-9月经营数据公告,2022年前三季度公司硅片和组件对外销量同比增长,投资收益和汇兑收益大幅增加,实现经营业绩的明显增长。

经公司初步测算,2022年1-9月,公司预计实现营业收入为864亿元-874亿元之间,同比增长54%-56%;预计实现归属于上市公司股东的净利润为106亿元-112亿元之间,同比增长40%-48%。

10月13日晚间,除隆基绿能外,光伏板块多家公司也发布了前三季度的业绩预告,其中天合光能(688599)预计前三季度实现净利润为20.33亿元-24.85亿元,同比增加75.85%-114.92%;扣非净利润为17.95亿元-22.47亿元,同比增加84.59%-131.07%。其他设备厂商方面,奥特维(688516)同样预增,预计前三季度净利润4.69亿元-4.74亿元,比上年同期增长105.74%-108.12%。

针对隆基绿能三季度经营预告,东莞证券研报指出,公司研发投入成果转化显著,核心竞争力持续强化。公司今年上半年研发投入36.70亿元,同比大幅增长127.39%,占营业收入7.28%,同比提高2.68%。

公司持续加大研发力度,成果转化明显,体现在专利数量显著增长,截至6月底,公司累计获得各类已授权专利1808项,较去年同期增加51%。预计公司2022-2024年EPS分别为1.95元、2.38元、3.07元,对应PE分别为24倍、20倍、15倍,维持推荐评级。

东吴证券则称,公司组件出货持续增长、2022Q4放量在即。预计2022Q1-3公司组件出货约31GW,同增14%;其中2022Q3出货13GW,环增约12%,

同时公司新技术投产落地、2023年加速渗透。鄂尔多斯30GW项目针对地面电站推出新技术产品,预计2023Q2进行设备安装,2023年HPBC出货将达20~25GW,溢价3~4美分/W,新技术渗透率持续提升,将享超额收益。

预计公司2022-2024年归母净利润为155/196/246亿元,同增71%/26%/25%,对应EPS2.05、2.59、3.25元。基于公司光伏龙头地位,给予公司2023年25xPE,目标价64.7元,维持“买入”评级。

从全行业来看,西南证券研报显示,光伏产业链新技术持续推进并取得重要突破,四季度或迎来新技术投建与量产热潮。近期光伏产业链电池与胶膜粒子均迎来新技术重要突破:电池方面,隆基西咸新区15GWHPBC投产,华晟宣城7.5GWHJT产业链开工,表明电池新技术实现量产突破,规模化进程加快。结合其他企业前期N型电池项目规划,四季度有望迎来N型电池产能首波投建、投产与爬坡热潮,建议持续关注N型电池量产进程催化下的相关设备与电池环节投资机会。

短期看,电力设备新能源各板块估值处于年内低水平。近期,硅料新增产能将开始逐步释放,下游需求将获得充分满足,环比增速提升。长期看,各国新能源替代化石能源需求增大,建议积极布局光伏板块。

海量纪要007:

<每日发布当天纪要汇总 见主页置顶 >

1、奥特维发布业绩预增公告,预计前三季度实现归母净利润4.69-4.74亿元,同增105.74%-108.12%。扣非后归母净利润为4.45-4.50亿元,同比117.15%-119.76%。则Q3单季公司归母净利润为1.70-1.75亿元,同增100%-106%,环比略降。

2、考虑毛利率环比或略降及非经后,Q3业绩增速仍继续超预期。公司年初在手订单高增,光伏装机需求旺盛背景下,预计串焊机订单验收确认节奏加快将推动营收高增。由于公司去年毛利率较低的单晶炉和锂电设备Q3进入验收期,预计Q3单季毛利率、净利率由于验收结构原因或环比略降,但幅度较小;同时,Q3公司非经收益环比Q2或也有一定下降,叠加股权激励费用分摊(22年股份支付费用6000万+)。考虑以上因素后,公司Q3业绩增速仍旧高增,若加回股份支付费用增速更高。新签订单来看,公司22H1新签订单含税32.70亿元,同比+75.52%,Q3以来仅公告的中标+已签订单已有12.58亿元,全年新签订单有望超预期,确保业绩高增持续。

3、组件扩产旺盛叠加技术迭代,串焊机新签订单高增继续。国内外装机需求旺盛,且伴随后续组件盈利底部反转,组件有望保持旺盛扩产;技术迭代角度看,无论硅片、电池环节技术如何变化,串焊机的使用是确定的,且后续薄片化、HJT、XBC、SMBB和无主栅等技术迭代加速将带来串焊机持续的更新升级需求、量价齐升,串焊机需求持续性较好。公司针对各种技术全面布局且优势领先,市场份额持续保持在70%+。

4、新业务进展顺利打造新增长动力。单晶炉方面,公司新签订单10亿+已超全年目标,与宇泽、晶科、合盛硅业等客户实现合作,目前公司产品在客户端的拉晶效率、良率和晶盛差不多获得认可;半导体键合机继无锡德力芯、通富微电订单后,获得华润微小批量订单,目前验证客户已超20家进展顺利;此外,公司电池片设备(丝印、光注入退火炉整线)也取得进展,中标润阳1.3亿订单。

预计公司22-23年归母净利润分别为6.59、10.64亿元,对应PE分别为52、32倍,继续重点推荐!

<每日发布当天纪要汇总 见主页置顶 >

奥特维(SH688516)

白河愁博士:

其实核心还是业绩,业绩超预期的,继续赛道,业绩暴雷,剔除赛道

比如江丰电子,容百科技,奥特维

白河愁博士:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

回复@Isaacc05: 呵呵,他说符合你就认为符合了么。。炒股不识这么吵的 反正我的标准是季度环比只要是负,就把你踢出去了//@Isaacc05:回复@白河愁博士:奥特维不是符合机构预测吗,为啥说是暴雷?

我的可乐好喝吗:

今天是个转换仓位和股票的节点,

看好以下股票,可以加仓调仓。

锦浪科技,德业股份,奥特维,

派能科技,昱能科技,开立医疗。

我加仓了,不要跟,仅作参考,继续看好光储。

五岁就能抬头:

奥特维(SH688516)从多个维度看,奥特维目前短线上行的压力很大,跌破300的概率是很大的 。。。

短线A刺客:

光伏板块开盘活跃,TOPcon电池方向领涨,海目星涨超9%,晶科能源、京山轻机、奥特维、天合光能、帝科股份、激智科技、亿晶光电、东方日升等跟涨

知行合一谨慎出击:

奥特维(SH688516)利好出货?

股市波段王:

【光伏板块开盘活跃 TOPcon电池方向领涨】光伏板块开盘活跃,TOPcon电池方向领涨, 海目星(SH688559) 涨超9%, 晶科能源(SH688223) 、 京山轻机(SZ000821) 、 奥特维(SH688516) 、 天合光能(SH688599) 、 帝科股份(SZ300842) 、 激智科技(SZ300566) 、 亿晶光电(SH600537) 、 东方日升(SZ300118) 等跟涨。

其次就是医疗保健板块受利好刺激领涨!光伏分化

7X24快讯:

【光伏板块开盘活跃 TOPcon电池方向领涨】光伏板块开盘活跃,TOPcon电池方向领涨,海目星涨超9%,晶科能源、京山轻机、奥特维、天合光能、帝科股份、激智科技、亿晶光电、东方日升等跟涨。

每日经济新闻:

每经AI快讯,东吴证券10月14日发布研报称,给予奥特维(688516.SH,最新价:347.5元)买入评级。评级理由主要包括:1)奥特维2022年前三季度业绩预告符合预期;2)奥特维高精串焊技术领先,技术迭代背景下强者恒强;3)光伏&半导体&锂电设备多点开花,平台化布局拓展顺利。风险提示:新品拓展不及预期,下游扩产不及预期。

每经头条(nbdtoutiao)——电动汽车不光会用电,也能卖电赚钱!揭秘虚拟电厂→

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

东吴证券股份有限公司周尔双,刘晓旭近期对奥特维进行研究并发布了研究报告《2022年前三季度业绩预告点评:业绩预告符合预期,组件设备龙头多点开花》,本报告对奥特维给出买入评级,当前股价为347.5元。

奥特维(688516) 事件: 2022 年 10 月 13 日晚公司发布 2022 年前三季度业绩预告。 投资要点 奥特维 2022 年前三季度业绩预告符合预期: 公司预计 2022 年前三季度归母净利润 4.69-4.74 亿元,同比增长 106%-108%,中位数为 4.7 亿元,同比增长 107%;扣非归母净利润为 4.45-4.50 亿元,同比增长 117%-120%。 Q3 单季度归母净利润中位数为 1.7 亿元,同比+100%,环比-11%;扣非归母净利润中位数为 1.7 亿元,同比+118%,环比-4%。 奥特维高精串焊技术领先,技术迭代背景下强者恒强: 光伏产业链三个主要环节中(硅片、电池片、组件),组件设备更新迭代速度最快,由以往的 2-3 年更新一次缩短至目前的 1.5 年更新,几乎完全脱离设备的二阶导属性。后续随着 HJT 渗透率提升, SMBB 需求不断增加,支持下一轮设备更新迭代。 奥特维在 210、多分片、薄片化、高精度串焊、无主栅等未来先进技术上均有领先布局,能够较快适应新技术路线变化,进一步巩固龙头优势地位,充分受益于后续组件设备存量替代。 光伏&半导体&锂电设备多点开花,平台化布局拓展顺利: ( 1)光伏:a.硅片:子公司松瓷机电(奥特维持股 51%) 2022 年以来单晶炉新签订单已超 10 亿元,获天合、宇泽、晶科、中成榆等多家订单; b.电池片:子公司旭睿科技(奥特维持股 82%)此次获润阳 1.3 亿丝印整线设备, LPCVD(母公司承担)正在研发中; c. 组件: 主业串焊机龙头市占率 70%+。 ( 2)半导体:截至 2022 上半年,已在 17 家客户端试用,已获通富微电、德力芯铝线键合机批量订单,公司在半导体设备领域的战略布局主要围绕封测端,包括铝线&金铜线键合机、装片机、倒装封装设备等。( 3)锂电:目前主要产品为模组 pack 线,叠片机正在研发中。 盈利预测与投资评级: 随着组件设备持续景气+新领域拓展顺利,我们维持公司 2022-2024 年的归母净利润为 6.5/9.3/12.9 亿元,对应当前股价 PE 为 57/40/29 倍,维持“买入”评级。 风险提示: 新品拓展不及预期,下游扩产不及预期。

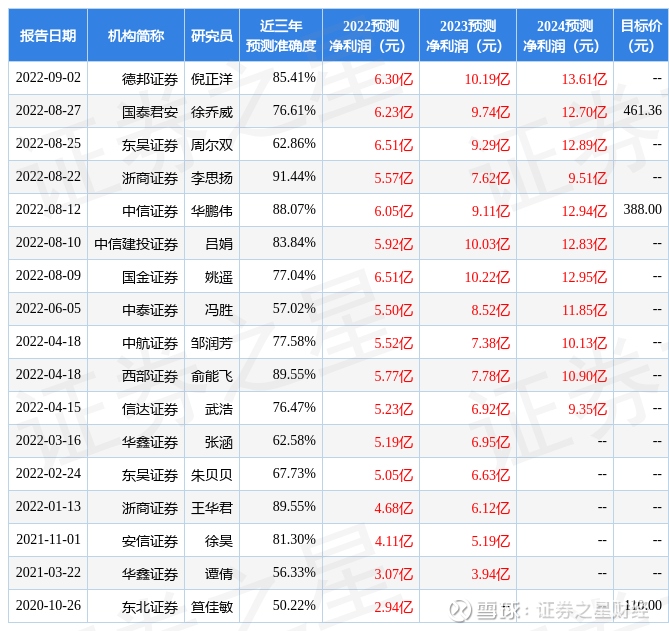

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李思扬研究员团队对该股研究较为深入,近三年预测准确度均值高达91.44%,其预测2022年度归属净利润为盈利5.57亿,根据现价换算的预测PE为62.05。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为382.97。根据近五年财报数据,证券之星估值分析工具显示,奥特维(688516)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603728 SH600620 SZ002977 SH600285 SZ200012 SH688679 SH601619 SH601086 SZ301192 SH603066 SH603338 SZ300446 SZ000963 SZ300086 SH600603 SZ301199 SZ300782 SZ300560 SZ002139 SZ300532 SZ300166 SZ300593 SH600361 SZ002916 SZ000088 SZ002872 SH600796 SZ301112 SZ300242 SZ300578 SZ300806 SH600152 SZ300615 SH603322 SZ300986 SZ300051 SZ003011 SH600537 SZ301178 SZ002819 SH600290 SH688179 SZ301057 SH600292 SH603466 SZ000428 SZ300880 SH688201 SH900909 SH601890