2022-11-22今日SH603185股票最新净值和交易情况

宽客-顺势天成:

上机数控(SH603185)

华氏量化AI:

数据来源:华氏量化APP

潜水捞金策略是一种低吸买入的方法,在量化系统中是分时级别的算法,即在分时中实时监控寻找买点。潜水代表绿盘,捞金代表主力强买,并通过统计后还是数千万的净流入。从情绪角度来讲就是一种逆转,往往次日就会表现出上涨的惯性,是一种超短线的优质策略,如果择优后,成功率能够达到八成以上。今天华氏量化系统的潜水捞金策略筛选出来的标的如下,重点讲述下上机数控(SH603185)近期该股在大盘指数下挫的恐慌情绪下基本保持平台震荡整理,股价未随着利空的影响而出现大幅度下挫。近几个交易日的主力资金变化情况并不明显,该股是基本面和所属行业赛道都是非常不错的,并且是属于基金抱团股。我们从量化系统上查看到该股今天主力资金一直呈现的是大幅度净流入状态,截止本文编辑时主力资金大单金额净流入1.2亿元,大单净量0.216,少量资金便可推动该股出现大幅度上涨,说明该股的主力资金控盘力度很强。该股日线走势上随着今日股价大涨,K线已企稳在均线上方,形成多头趋势,有望随着均线的发散继续保持上升趋势。当前该股已远离我的持仓成本,以上仅代表个人观点,仅供参考不构成投资建议,更多关于主力资金变化情况朋友们可参考华氏量化系统,投资有风险,入市需谨慎。

数据来源:华氏量化APP

无锡上机数控股份有限公司主营业务为从事精密机床的研发、生产和销售。公司主要产品为光伏专用设备、蓝宝石专用设备、通用磨床。

公司定位于高端智能化装备制造领域与光伏晶硅材料供应领域,是一家专业从事精密机床与单晶硅材料的研发、生产和销售的高新技术企业。自2004年进入太阳能光伏行业以来,公司长期聚焦于光伏晶硅材料的研究并从事晶硅专用加工设备的制造,已形成了覆盖开方、截断、磨面、滚圆、倒角、切片等用于光伏硅片生产的全套产品线,并积极布局蓝宝石、新一代半导体专用设备领域。

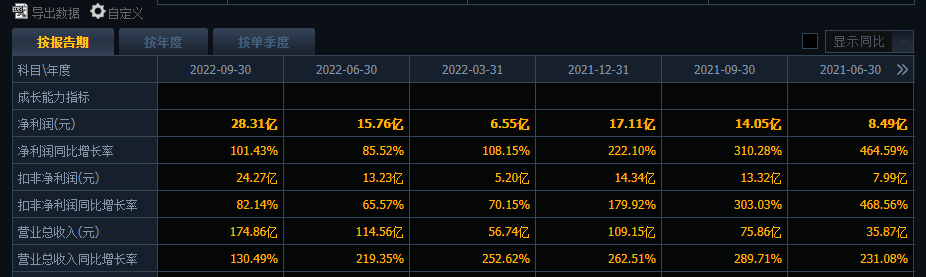

公司2022Q1-3实现营业收入174.86亿元,同比增长130.49%;实现归属母公司净利润28.31亿元,同比增长101.43%。其中2022Q3实现营业收入60.3亿元,同比增长50.78%,环比增长4.28%;实现归属母公司净利润12.55亿元,同比增长125.74%,环比增长36.22%。2022Q1-3毛利率为23.73%,同比减少0.97pct,2022Q3毛利率30.45%,同比增长11.36pct,环比增长6.07pct;2022Q1-3归母净利率为16.19%,同比减少2.34pct,2022Q3归母净利率20.81%,同比增长6.91pct,环比增长4.88pct。业绩超市场预期。

后发先至、硅片量增利升。公司2022Q1-3硅片出货23.22GW,同增85.6%,其中Q3出货约8GW,同增约40%。2022年公司加速推进包头拉棒、徐州切片产能落地,截至2022Q3公司拉晶、切片产能分别达35GW、25GW。2022Q3以来受产能检修、四川限电等影响,硅价突破30万元/吨,但公司凭借1)规模优势;2)自切率提升至约70%,环增约30pct,优化硅片盈利,我们测算Q3硅片单W净利约0.13-0.14元,环增20%+。我们预计公司2022年底拉棒、切片产能将达50GW、40GW,出货将达35GW,假设单W净利0.10-0.11元,对应全年硅片利润35亿元+!2023年行业硅料产能释放,公司硅片产能将扩至70GW,预计全年出货50-60GW,同增43-70%!上下游双向拓展,一体化布局打造领先优势。公司参股合作协鑫科技包头颗粒硅产能,并自建15万吨工业硅及10万吨高纯多晶硅以保障硅料供应,公司预计2023年自建硅料产量4万吨+颗粒硅权益产量2万吨,竞争优势将进一步增强。电池方面,公司布局徐州24GWTOPCon电池基地,一期14GW预计2023Q2投产,发挥上下游联动优势,享N型电池超额收益。此外,公司入局终端电站环节,在包头规划建设新能源电站5.5GW,公司上游优势明显,入局终端业务有望带来公司进一步增长!盈利预测与投资评级:基于硅片盈利能力优异,一体化布局优势凸显。公司生产的高硬脆专用设备以及光伏单晶硅产品涵盖“硅棒”、“硅片”环节,处于太阳能光伏产业链的上游。

2022年,世界各国对新能源发展的要求不断变化,新能源行业也在不断进步以适应新的需求,总体而言,光伏行业正处于高速发展的阶段。根据中国光伏协会统计,2022年上半年全球光伏新增装机量保持增长势头,中国光伏市场韧性十足。2022年上半年国内光伏发电装机30.88GW,同比增长127.4%,全国主要发电企业电源工程完成投资2158亿元,同比增长14.0%,其中,太阳能发电631亿元,同比增长283.6%。

公司作为光伏行业内的先进设备及单晶硅片供应商,积极布局“高端装备、晶硅材料、太阳能电池、新能源电站”四大业务板块的绿色能源体系,充分发挥板块联动优势,在扩大现有单晶硅片环节的业务规模的同时积极向产业链上下游布局。报告期内,公司实现营业收入114.56亿元,同比增长219.35%;实现归属于上市公司股东的净利润15.76亿元,同比增长85.52%。

1、现有产能如期落地,扩产计划持续推进

硅片业务层面,公司单晶硅业务按计划拓展,目前单晶硅产能达30GW,2022年上半年出货量约15GW。公司在持续提升P型硅片的产能及生产效率的同时,也持续加强对N型硅片的研发投入,目前公司拥有丰富的N型硅片产品线,以满足不同客户的需求。同时,公司切片项目如期推进,目前公司拥有20GW切片产能。切片产能的投入使用,进一步提升了公司硅片业务的盈利能力。

2022年6月,公司披露新投资计划,预计投资148亿元建设年产40GW单晶硅拉晶及配套生产项目,项目分为二期实施,分别建设20GW单晶硅产能。该投资项目有助于公司深耕单晶硅拉晶环节,进一步提高单晶硅棒产能,提高公司产品市场占有率。

2、布局上游原材料,打造新的利润增长点

硅料业务层面,目前硅料市场成交价格涨势不减,硅料供应持续处于紧平衡状态。随着公司单晶硅生产规模不断扩大,公司在生产过程中对原材料的需求逐步增加。为进一步提高硅料保障能力,公司拟在内蒙古包头市投资118亿建设年产15万吨工业硅及10万吨高纯晶硅项目。项目分为二期实施,一期预计投资建设8万吨高纯工业硅项目、5万吨高纯晶硅项目。

公司投资建设硅料项目,将有助于保障公司硅片的原材料供应,有利于公司生产经营的安全性与稳定性,进一步提升公司的行业综合竞争力和盈利能力,解决仅硅片单一环节的盈利波动风险,深化公司产业战略布局。

3、打造光伏产业基地,进一步完善产业链布局

随着光伏行业技术的不断发展,N型太阳能电池的转换效率优势持续体现。2022年8月,公司披露新投资计划,拟于徐州经济技术开发区投资150亿元建设新能源产业园,建设年产25GW单晶硅切片及年产24GW的N型高效晶硅电池生产项目。借助徐州当地政策及产业配套优势,进一步扩大现有产业规模,拓展建设TOPCON、异质结等N型电池产能。

公司将利用在N型硅片方面的技术积累,在徐州新能源产业园中建设N型高效电池产能,发挥上下游联动优势,进一步完善公司光伏产业链。

4、持续研发创新,半导体设备优势显现

设备业务方面,公司是国内领先的高硬脆材料设备供应商,长期坚持投入研发创新,以为客户提供一站式解决方案为导向。公司不断加大研发领域的投入,实现现有设备的技术迭代和创新升级。同时,随着半导体材料的变化和精度要求的提升,自主研发了半导体碳化硅切片机,在提高切割效率的同时提升了产品质量。

另一方面,公司单晶硅拉晶及切片业务规模持续扩大,对加工设备的需求不断增长。公司基于现有设备供应能力,根据需求定制生产磨面、开方、倒角、切片等加工设备用于单晶硅生产,以进一步提高生产效率,降低生产成本。

风险提示:宏观经济波动风险,产品替代风险,产品和原材料价格波动风险。

更多相关策略概念股:恒瑞医药(SH600276)仕净科技(SZ301030)

长沙柚子哥:

继续重复一下,8000-11000亿的成交量是比较好玩的,这两年成交量到一万四五的左右就很难维持,往往是个拐点,玩趋势的要注意一下这个。

我今天早上又调了点资金切。

踏空了,哎。以后看着老师们赚肿了,眼泪汪汪的就流出来了,止不住,老师们下午就说了隆基绿能,我想到了天合光能,但老师们去撸了上机数控的转债,

实盘打板王:

光伏储能反弹到你吃惊,涨多就卖,高抛低吸,跌多就买 不要反着来#科士达##上机数控#

我的可乐好喝吗:

提前收盘吧,今天盈利30个w。

早盘加仓的上机数控,天合光能暴涨,

当然开立医疗最强。

但是我依然最看好光储,而不是医疗,因为业绩和前景,光储舍我其谁。

光储是国家的战略产业,对外强势收割,而且是新科技生产力的代表,支持光储做大做强。

强推光储,具体标看我的置顶帖。

东都楚楚:

上机数控(SH603185)猛

ZP微信:

上机数控(SH603185)板一个

一笑清风来:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

上机数控(SH603185)霸气侧漏

美丽栀子花:

双良节能(SH600481)跟上上机数控,你们才是兄弟

半路杀出:

福莱特(SH601865) 上机数控(SH603185) 已卖出,少卖了一些价钱。

怪可爱的居民:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

上机数控(SH603185)隆基绿能(SH601012) 阿隆今天给力呀

持续输出的老韭菜:

上机数控(SH603185)你现在才上班?

怪可爱的居民:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

上机数控(SH603185)睡个午觉回来,阿机你吃药了啊

湘江美人鱼8:

TCL中环(SZ002129)凡亏大钱者都是自以为对公司的基本面很了解的,都是看一些公众号啊一些研报,推断处公司的基本面很好,公司的发展前途很好,其实那是卖方市场给的研报就是他想给你看的部分。还是那句话,股价走势K线形态反映公司的基本面。因为一直以为对公司的基本面很了解,股价下跌破位死拉住不放并且还加仓,这样才是亏大钱的根源,如果跟走K线走跟着趋势走,股价破位走人那么卖方市场给你的研报骗不了你。反复重强调。光伏产业链,硅片产能严重过剩。很多企业都是狗一体化,你单一的硅片龙头,你生产的硅片你卖给谁?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301101 SZ300538 SH688510 SZ000661 SH600237 SH603387 SZ002980 SZ000006 SH605118 SH688390 SZ002805 SH603956 SZ300444 SH600884 SH603011 SH688107 SH688007 SH600279 SZ301063 SH600977 SH605167 SZ300612 SH603386 SH605266 SZ002556 SH600016 SH605081 SH603138 SZ300414 SZ300242 SZ000897 SZ300565 SH600647 SH688660 SZ002778 SH603113 SZ300147 SH600594 SZ301107 SH600021 SH600080 SZ002725 SZ300150 SH605069 SZ002253 SH603105 SH605336 SZ300008 SH688115 SZ200019