2022-11-22今日SH688556股票最新净值和交易情况

投资家palm:

高测股份(SH688556) 本来理想模式跳空高开,并且景气周期内绝不会补缺,不过半天已经打脸了,看来宇晶把高测拖累的,另外今天晚上宇晶按理是要出三季报预告的。

海量纪要007:

<每日发布当天纪要汇总 见主页置顶 >

#业绩: 2022年1-9月,公司预计实现归母净利润4.00亿元-4.40亿元,同比+258.66%-294.53%;预计Q3单季度实现归母净利润1.63-2.03亿元,同比+323.09%-426.91%,环比+16.43%-45.00%,超出市场预期。

#拆分: 根据我们测算,公司2022Q3预计切片代工规模约3GW,单GW净利约0.3亿元;预计实现金刚线销量650万公里,每公里均价约38-39元;切割设备及创新业务盈利情况环比也均有所增长。

#点评: 公司业绩超预期,主要原因系金刚线产能及出货量大幅增长,硅片切割加工服务业务快速放量,规模效益初步显现所致。在金刚线方面,公司于年初完成“一机十二线”技改,金刚线产能从年产800万公里提升到2500万公里以上,上半年实现销量1200万公里,全年有望实现满产满销。在切片代工业务方面,公司硅片切割加工服务各项目顺利推进,产能逐步释放,全年预计实现切片代工有效产出约10GW,考虑到当前硅片价格处于高位,预计全年盈利有望实现高速增长。

在创新业务方面,用于切割磁材、半导体、蓝宝石、碳化硅的切片机实现突破,其中碳化硅切片机自去年四季度推出后收到客户良好反馈,已签将近十台签单,对应订单金额约3000万,后续有望持续快速提升。截至2022年6月30日,公司创新业务设备类产品在手订单合计金额2487.67万元(含税),后续预计将保持高速增长。

#盈利预测: 预计公司2022-2024年归母净利润分别为5.2、8.2、10.5亿元, 对应PE分别为40/25/20, 维持“买入”评级。

<每日发布当天纪要汇总 见主页置顶 >

高测股份(SH688556)

美丽栀子花:

高测股份(SH688556)五个点抛了,刚才接回来了,再跌继续买,。

天元山庄:

开盘差点买海目星,多看了一会就开始跌了,然后又反抽,犹豫错过了心脉医疗(SH688016) 南微医学(SH688029) 高测股份(SH688556) 位置不好,高开低走符合预期。医疗也就跌了一年,比昨天瞎炒作的新创强。锦浪科技业绩中等,不过还有机会。Cro以前居然估值百倍,机构游资确实是狗,再加上它们背后的狗,P名是苦

SXDWLM:

高测股份(SH688556)什么玩意儿

风中的蜗牛:

高测股份(SH688556) 这个业绩还要翻绿?无话可说了,昨天跑的仓位也不算错……

红黑精灵-jl:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

高测股份(SH688556)被这两天的短线获利盘砸成这样

没有不跌的股:

高测股份(SH688556) 完美卖出,一周搞了二十个点,满足了,等下次调整了……

风中的蜗牛:

高测股份(SH688556) 这么好的业绩,就这?

扭起來:

德龙激光(SH688170)海目星,高測股份帶了個好頭。德龍你可以在朦朧期再壓榨壓榨的。

7X24快讯:

光伏板块开盘活跃,TOPCon电池方向领涨,赣能股份涨停,隆基绿能涨近4%,斯莱克、锦浪科技、高测股份等跟涨,消息上,晶科能源182N型高效单晶硅电池(TOPCon)转化效率再创新纪录。

白加仑:

高测股份(SH688556) 81加仓到70%仓位

白加仑:

继续坚定持有高测股份,懂的人自然懂

东方大聪明:

高测股份(SH688556)奥特维(SH688516)

【高测股份业绩预告点评】业绩略超预期,代工竞争力持续验证

公司发布2022年前三季度业绩预增公告,预计22年Q1-3归母净利为4~4.4亿元,同比+258.66%~294.53%;扣非归母净利为4~4.4亿元,同比+319.07%~360.98%。

单Q3归母净利为1.63~2.03亿元,同比+328.95%~434.21%,中位数1.83亿元,同比+64.09%;扣非归母净利为1.67~2.07亿元,同比+377.14%~391.43%,中位数1.87亿元,同比+95.91%。

代工竞争力持续验证,未来业绩主要支撑。公司乐山大硅片基地5GW于21年投产,乐山一期6GW于22年6月投产,江苏建湖一期10GW也将投产,公司Q1-Q4(预计)出货分别为1/2/3/4GW,全年预计10GW,单GW盈利2000万元+,投产即满产验证公司“设备+耗材+服务”三位一体的极强竞争力,未来公司切片代工产能将持续释放,业绩可期。

设备与耗材受益于下游硅片高景气度,业绩预计高增。硅片环节扩产依旧,公司切片设备在手订单/新签订单维持高位;耗材方面,公司22Q1完成技改,22全年预计出货2500万公里,壶关一期4000万千米预计于23年下半年投产,满足自用与客户需求。

TOPCon与HJT等新技术持续推进,薄片化为行业共识。一方面薄片化有利于公司在设备、工艺、切片代工方面的竞争优势保持,另一方面薄片化推进,或将引起存量切片设备的大规模更换。此外公司在半导体等创新业务方面的进展也值得期待。

【奥特维业绩预告点评】业绩符合预期,新增长曲线成形

公司发布2022年前三季度业绩预增公告,预计22年Q1-3实现归母净利4.69~4.74亿元,同比105.74%~108.12%;扣非归母净利为4.45亿至4.50亿元,同比+117.15%~119.76%。

其中单Q3归母净利1.70~1.75亿元,同比+99%-106%,中位数为1.72亿元,同比增长+103%,业绩符合预期,环比基本持平。

单晶炉进入收获期,键合机可期待。估计公司Q3开始确认部分单晶炉收入,截止22Q3,单晶炉今年新签订单已经10亿元+,将贡献可观业绩增量;键合机下游验证持续推进,截止Q3试用客户已经超过20个,未来可期待。

PERC扩产依旧,TOPCon接力,公司受益明显。22年PERC扩产有望达到100GW+级别,而TOPCon落地产能将超过50GW,23年有望超过150GW+,新技术对于多主栅与薄片化的推进有望促进组件设备的新增与更新,公司受益明显。

关注大聪明,只做高景气赛道

风中的蜗牛:

高测股份(SH688556) 昨天减仓了,哭晕……还准备回调再买的,要飞了

每日经济新闻:

每经AI快讯,东吴证券10月14日发布研报称,给予高测股份(688556.SH,最新价:91.34元)买入评级。评级理由主要包括:1)受益于设备&耗材&切片代工业务均快速增长,业绩预告超预期;2)硅片薄片化+细线化全方位利好高测业务,切片环节技术赋能逐步提高;3)金刚线产能高速扩张,增厚公司长期业绩;4)碳化硅逐步转为金刚线切割,公司产品已实现小批量销售。风险提示:业务拓展不及预期,下游扩产不及预期。

AI点评:高测股份近一个月获得2份券商研报关注,买入1家,增持1家,平均目标价为115元,与最新价91.34元相比,高23.66元,目标均价涨幅25.9%。

每经头条(nbdtoutiao)——电动汽车不光会用电,也能卖电赚钱!揭秘虚拟电厂→

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

东吴证券股份有限公司周尔双,刘晓旭近期对高测股份进行研究并发布了研究报告《2022年前三季度业绩预告点评:业绩预告大超预期,切片代工龙头逐步兑现业绩》,本报告对高测股份给出买入评级,当前股价为91.34元。

高测股份(688556) 事件: 2022 年 10 月 13 日晚公司发布 2022 年前三季度业绩预告。 投资要点 受益于设备&耗材&切片代工业务均快速增长,业绩预告超预期: 高测股份 2022 年前三季度归母净利润 4-4.4 亿元,同比增长 259%-295%,中位数为 4.2 亿元,同比+275%;扣非归母净利润 4-4.4 亿元,同比增长319%-361%,中位数为 4.2 亿元,同比+342%。 Q3 单季归母净利润中位数为 1.8 亿元,同比+382%,环比+30.7%;扣非归母净利润中位数为 1.9亿元,同比+434%,环比+37.5%。 硅片薄片化+细线化全方位利好高测业务,切片环节技术赋能逐步提高:我们估计【供给端】石英坩埚紧缺+【需求端】可适配薄片的 N 型电池加速渗透推动薄片化进展加速,利好高测设备+金刚线+代工业务。 ( 1)设备:我们预计薄片化到 120um 或者细线化到 30um 都会导致切片机的更新替换;( 2)金刚线:高测有设备+工艺+耗材的研发闭环,细线化或钨丝新技术研发效率更高;( 3)切片代工:薄片化持续加速会导致切片难度和技术壁垒越来越高,龙头厂商切片领先优势持续保持。( 4)目前公司切片代工业务需求旺盛,我们不排除公司继续上调产能规划的可能性,同时董事长全额拿定增彰显充足信心。 金刚线产能高速扩张,增厚公司长期业绩: 公司 2022Q1 完成技改,2022H1 出货量约 1200 万公里, 2022 全年可达 2500 万公里+;此外公司在山西规划 1.2 亿公里扩产计划, 第一期规划 4000 万公里,将于 2023年下半年达产, 2023 年底公司金刚线产品产能可达 6500 万公里。 碳化硅逐步转为金刚线切割,公司产品已实现小批量销售:( 1)类比于光伏硅片切割完成从砂浆向金刚线切割的转化,碳化硅也将逐步从砂浆切割转化为金刚线切割,金刚线切割效率显著高于砂浆切割。( 2)我们预计公司碳化硅切片机单台 300 万元+,随着碳化硅金刚线切片机市场需求激发,公司实现碳化硅金刚线切片机小批量销售并逐步打开市场空间,由光伏设备向碳化硅设备进一步延伸。 盈利预测与投资评级: 下游光伏行业高景气度,公司作为切片设备&耗材龙头持续受益,我们上调公司 2022-2024 年的归母净利润为 6.3(前值 5.3,上调 19%) /9.0(前值 8.3,上调 8%) /12.9(前值 12.7,上调 2%)亿元,对应当前股价 PE 为 33/23/16X,维持“买入”评级。 风险提示: 业务拓展不及预期,下游扩产不及预期。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券周尔双研究员团队对该股研究较为深入,近三年预测准确度均值高达97.39%,其预测2022年度归属净利润为盈利5.26亿,根据现价换算的预测PE为39.54。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为117.19。根据近五年财报数据,证券之星估值分析工具显示,高测股份(688556)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

右侧加仓:

上市公司公告精选

斯莱克:预计前三季度净利润同比增长120%-170%

江丰电子:预计前三季度归母净利润2亿元-2.29亿元 同比增110%-140%

中矿资源:公司所属Bikita矿山新增156.05万吨碳酸锂当量

申昊科技:与中铁上海设计院签署《合作协议书》

凯中精密:全资子公司通过审核成为比亚迪供应商

高测股份前三季净利润预增258.66%-294.53%

Samereal:

【高测股份】业绩预告大超预期,切片代工龙头逐步兑现业绩【东吴机械】

受益于设备&耗材&切片代工业务均快速增长,业绩预告超预期。

高测股份2022年前三季度归母净利润4-4.4亿元,同比增长259%-295%,中位数为4.2亿元,同比+275%;扣非归母净利润4-4.4亿元,同比增长319%-361%,中位数为4.2亿元,同比+342%。

Q3单季归母净利润中位数为1.8亿元,同比+382%,环比+30.7%;扣非归母净利润中位数为1.9亿元,同比+434%,环比+37.5%。

硅片薄片化+细线化全方位利好高测业务,切片环节技术赋能逐步提高。

我们估计【供给端】石英坩埚紧缺+【需求端】可适配薄片的N型电池加速渗透推动薄片化进展加速,利好高测设备+金刚线+代工业务。

设备:我们预计薄片化到120um或者细线化到30um都会导致切片机的更新替换;

金刚线:高测有设备+工艺+耗材的研发闭环,细线化或钨丝新技术研发效率更高;

切片代工:薄片化持续加速会导致切片难度和技术壁垒越来越高,龙头厂商切片领先优势持续保持。

目前公司切片代工业务需求旺盛,我们不排除公司继续上调产能规划的可能性,同时董事长全额拿定增彰显充足信心。

金刚线产能高速扩张,增厚公司长期业绩。

公司2022Q1完成技改,2022H1出货量约为1200万公里,2022年全年可达2500万公里+;此外公司在山西规划了1.2亿公里扩产计划,其中第一期产能规划4000万公里,将于2023年下半年达产,2023年底公司金刚线产品产能可达6500万公里。

碳化硅逐步转为金刚线切割,公司产品已实现小批量销售。

类比于光伏硅片切割完成从砂浆向金刚线切割的转化,碳化硅也将逐步从砂浆切割转化为金刚线切割,金刚线切割效率显著高于砂浆切割。

我们预计公司碳化硅切片机单台300万元+,随着碳化硅金刚线切片机市场需求激发,公司实现碳化硅金刚线切片机小批量销售并逐步打开市场空间,由光伏设备向碳化硅设备进一步延伸。

盈利预测与投资评级:下游光伏行业高景气度,公司作为切片设备&耗材龙头持续受益,我们上调公司2022-2024年的归母净利润为6.3(前值5.3,上调19%)/9.0(前值8.3,上调8%)/12.9(前值12.7,上调2%)亿元,对应当前股价PE为33/23/16X,维持“买入”评级。

风险提示:业务拓展不及预期

翠鸟888:

三超新材(SZ300554) 高测股份(SH688556) 宇晶股份(SZ002943) 我重点看三超 马上要出季报预告了 期待吧

lwyflyaway:

锦浪科技,禾迈股份,双良节能,高测股份,天合光能,奥特维,海目星。

光伏板块集体这么好的业绩,明天不表现一下?

证券之星财经:

中泰证券股份有限公司王可,谢校辉近期对高测股份进行研究并发布了研究报告《Q3业绩预期大幅增长,产品竞争力有望持续领先》,本报告对高测股份给出买入评级,当前股价为93.47元。

高测股份(688556) 投资要点 事件:公司发布 2022 年前三季度业绩预增的公告,预计 2022 前三季度实现归母净利润 4.00~4.40 亿元,同比增加 258.66%~294.53%,预计 2022 前三季度实现扣非归母净利润 4.00~4.40 亿元,同比增加 319.07%~360.98%。 Q3 经营业绩预期大幅增长,多元化业务持续发力。 公司预计 2022 前三季度实现归母净利润 4.00~4.40 亿元,同比增加 258.7%~294.5%,预计 2022 前三季度实现扣非归母净利润 4.00~4.40 亿元,同比增加 319.1%~361.0%。公司预计业绩高增的主要原因包括:①光伏行业景气度持续提升,下游硅片企业扩产项目顺利推进,光伏切割设备订单大幅增加,金刚线产能及出货量大幅增长;②硅片切割加工服务业务快速放量;③创新业务设备及耗材产品竞争力持续领先,碳化硅金刚线切片机市场需求激发,公司领先行业实现碳化硅金刚线切片机小批量销售并逐步打开市场空间,助力切割设备及切割耗材销售规模高增。 公司产品竞争力有望持续领先,保障未来业绩稳健释放。 (1)光伏切割设备方面:公司 GC-SADW6670 蓝宝石切片机以及 GC-MADW1660磁材多线切割机持续保持技术领先,国内市场全面覆盖。碳化硅切割方面,公司推出的 GC-SCDW6500 碳化硅金刚线切片专机是国内首款高线速碳化硅金刚线切片机,对比砂浆切割可提升 4 倍以上产能,采用φ0.2mm 及以下金刚线切割,显著降低生产成本并提高出片率。在试用期间即获得客户好评,2022 年 6 月以来,公司碳化硅金刚线切片机已签订销售订单 9 台,基本覆盖行业新增金刚线切片产能需求,有望继续在 2023年受益于下游高景气需求,贡献业绩增量。 (2)光伏切割耗材方面: 公司积极扩张金刚线产能, 2022 年金刚线产量有望突破 2500万公里,2022 年 7 月公司披露了壶关(一期)年产 4000 万公里金刚线项目,该项目目前处于审批手续办理阶段,预计 2023 年年末公司金刚线产能规模可达 6500 万公里以上。 2023 年行业内金刚线需求量有望达 2 亿公里以上,公司在金刚线的研发及技术、客户结构方面具有优势,同时公司未来切片加工服务产能对应的金刚线自用需求量增大,我们认为公司有望在市场竞争中占据优势地位,金刚线业务预计快速增长。 (3)创新业务方面:公司创新业务设备及耗材产品竞争力领先,受益于半导体国产化进程加快、消费电子市场需求增长及新能源汽车等领域磁材需求量增加的大环境,公司在半导体、蓝宝石及磁材领域均实现并保持了“切割设备+切割耗材”的规模销售,截至 2022H1,创新业务设备类产品在手订单 2487.67 万元(含税),预计 2022 年保持高速增长的态势。 光伏切片产能建设有序推进,业绩贡献有望持续超预期。 目前公司在手切片代工项目产能达到 42GW,项目包括“乐山 20GW 光伏大硅片及配套项目(一期 6GW)”、“建湖(一期)10GW 光伏大硅片项目”及“建湖(二期)12GW 光伏大硅片项目”,预计 2022 年将达产 21GW,有望持续对公司业绩产生超预期贡献。 盈利预测: 我们维持公司的盈利预测,预计 2022-2024 年公司归母净利润为 5.20 亿元、7.83 亿元、11.36 亿元,对应的 PE 分别为 40/27/18 倍,维持“买入”评级。 风险提示:公司切割设备订单不及预期;公司切片代工业务盈利能力不及预期;公司新产品业务布局不及预期。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券周尔双研究员团队对该股研究较为深入,近三年预测准确度均值高达97.39%,其预测2022年度归属净利润为盈利5.26亿,根据现价换算的预测PE为40.46。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为117.19。根据近五年财报数据,证券之星估值分析工具显示,高测股份(688556)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,中泰证券10月13日发布研报称,给予高测股份(688556.SH,最新价:93.47元)买入评级。评级理由主要包括:1)Q3经营业绩预期大幅增长,多元化业务持续发力;2)公司产品竞争力有望持续领先,保障未来业绩稳健释放;3)光伏切片产能建设有序推进,业绩贡献有望持续超预期。风险提示:公司切割设备订单不及预期;公司切片代工业务盈利能力不及预期;公司新产品业务布局不及预期。

AI点评:高测股份近一个月获得3份券商研报关注,买入2家,增持1家,平均目标价为115元,与最新价93.47元相比,高21.53元,目标均价涨幅23.03%。

每经头条(nbdtoutiao)——培育钻势不可挡!不仅“小李子”,还有众多大佬也入局!全球一半产量来自中国,主要产自这个省

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

数据宝:

10月以来,光伏指数累计上涨6.72%。

10月14日,三大指数集体放量大涨。截至收盘,沪指涨1.84%,深成指涨2.81%,创业板指涨3.55%。个股普涨,两市近4500股飘红。

板块方面,医药股掀起涨停潮,光伏午后持续拉升,仅养鸡、饲料等小幅下跌。

昨日晚间,公司发布1-9月经营数据公告。

光伏龙头隆基绿能高开高走,盘中一度封上涨停,收涨8.98%,报51.22元。消息面上,公告显示,受益于下游需求增长,公司硅片和组件对外销量同比增长,投资和汇兑收益大幅增加,经营业绩明显增长。预计实现营收864亿元至874亿元,同比增长54%至56%;净利润106亿元至112亿元,同比增长40%至48%。

针对隆基绿能业绩数据,东莞证券表示,前三季度,上游硅料价格大幅上涨,公司毛利率有所承压;但受益于下游需求快速增长,叠加投资和汇兑收益大幅增厚利润,公司经营业绩增长明显。随着四季度国内电站项目启动,下游需求持续向好有望带动公司全年业绩保持高增。

对于光伏产业整体,西南证券认为,短期看,板块估值处于年内低水平。硅料新增产能将逐步释放,下游需求获得充分满足,环比增速提升。长期看,各国新能源替代化石能源需求增大。光伏产业链新技术持续推进并取得重要突破,四季度或迎来新技术投建与量产热潮。

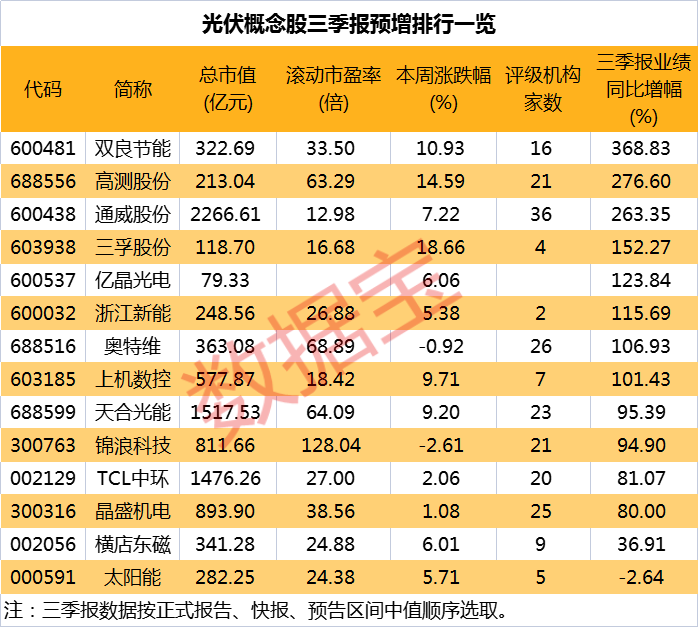

光伏概念股三季报业绩普遍高增

证券时报·数据宝统计,截至10月14日,14只光伏概念股发布预告或公告三季报,业绩普遍呈高增态势。

双良节能、高测股份、通威股份等8股净利润同比翻倍

从业绩增幅来看,;天合光能、锦浪科技、TCL中环和晶盛机电等4股增逾80%。其中,亿晶光电去年同期亏损1.99亿元,今年成功实现扭亏为盈。

增幅居前的高测股份预计净利润4亿元至4.4亿元,同比增长258.66%至294.53%,主要系光伏景气度持续提升,光伏切割设备订单大幅增加,金刚线产能及出货量大幅增长所致;硅料龙头通威股份则在高纯晶硅市场需求旺盛、电池片产销两旺等因素影响下,盈利能力大幅提升,预计净利润214亿元至218亿元,同比增长259.98%至266.71%。

西南证券表示,部分光伏企业三季报预告业绩喜人。四季度国内部分电站项目启动,硅料产能逐步释放,海内外需求共振推动产业链各环节需求与排产提升确定性强。持续底部推荐,细分板块顺序硅料>电池>硅片>组件,建议积极布局拥有alpha的公司。

10月以来,光伏指数累计上涨6.72%,14股平均涨幅达到6.65%。其中,三孚股份、高测股份、双良节能累计涨幅超过10%;奥特维和锦浪科技2股股价小幅回撤。从机构关注度来看,龙头通威股份仍有最多机构评级,共计36家;其后奥特维、晶盛机电、天合光能等6股评级机构在20家及以上。

一周主力出逃白酒赛道

回流新能源板块

申万一级行业中,食品饮料遭到主力较大幅度撤离,金额逼近50亿元,房地产和电子净流出额在25亿元以上。

节后首周,三大指数先抑后扬。资金方面,本周主力净流出129.53亿元。而电力设备获得主力大幅回流,金额高达70.45亿元;医药生物净流入额也有15.64亿元。

剔除近一月上市新股,贵州茅台和北方华创净流出额逾10亿元。其中,贵州茅台净流出额高达20.39亿元,额度居首。公司近期发布1至9月主要经营数据公告,预计营收897.85亿元,同比增长16.5%;净利润443.99亿元,同比增长19.1%。此外,同属白酒赛道的五粮液、泸州老窖和舍得酒业等也均遭到主力不同程度抛售。

中泰证券指出,目前白酒行业基本面持续恢复,全年来看韧性仍在。多数白酒企业估值回落至历史较低位置,本轮白酒板块估值修复已演绎较为充分,终端动销持续边际改善,信心提振带动板块回升。

净流入方面,本周主力大幅加码新能源,尤其是光伏、锂电等主流赛道。阳光电源、通威股份、隆基绿能等光伏龙头以及宁德时代、亿纬锂能、国轩高科等锂电池牛股均获得主力不同程度加仓。

大地小散牛:

竹杖芒鞋轻胜马(ZH3117271)美国顶不住了,降低和取消关税了,光伏下周必定再次崛起。耐信持有相关分支个股,继续看好晶盛机电,高测股份,

阿杰--愚憨人:

光伏概念股三季报业绩普遍高增

截至10月14日,14只光伏概念股发布预告或公告三季报,业绩普遍呈高增态势。

从业绩增幅来看,双良节能、高测股份、通威股份等8股净利润同比翻倍;天合光能、锦浪科技、TCL中环和晶盛机电等4股增逾80%。其中,亿晶光电去年同期亏损1.99亿元,今年成功实现扭亏为盈。

增幅居前的高测股份预计净利润4亿元至4.4亿元,同比增长258.66%至294.53%,主要系光伏景气度持续提升,光伏切割设备订单大幅增加,金刚线产能及出货量大幅增长所致;硅料龙头通威股份则在高纯晶硅市场需求旺盛、电池片产销两旺等因素影响下,盈利能力大幅提升,预计净利润214亿元至218亿元,同比增长259.98%至266.71%。

西南证券表示,部分光伏企业三季报预告业绩喜人。四季度国内部分电站项目启动,硅料产能逐步释放,海内外需求共振推动产业链各环节需求与排产提升确定性强。持续底部推荐,细分板块顺序硅料>电池>硅片>组件,建议积极布局拥有alpha的公司。

企查查:

企查查APP显示,近日,青岛厚泽锦业技术有限公司成立,法定代表人为张洪国,注册资本4500万元人民币,经营范围包含:集成电路芯片设计及服务;模具制造;集成电路销售;集成电路制造;石墨烯材料销售等。企查查股权穿透显示,该公司由高测股份(688556)全资子公司青岛高测智能科技有限公司等共同持股。

小蔡889911:

东威科技、高测股份、南网科技、臻镭科技、拓荆科技、惠泰医疗

佣金宝:

沪市多家新能源企业三季度预喜:业绩劲增,下游客户订单充足

21世纪经济报道记者关注到,10月13日晚间,隆基绿能(601012.SH)、天合光能(688599.SH)、容百科技(688005.SH)等多家沪市新能源企业纷纷预告三季度业绩增长,新能源核心赛道仍然势头不减。

三季报预告亮眼

受益于下游需求的增长,单晶硅片及组件龙头公司隆基绿能交上了一份亮眼的成绩单。据其披露,2022年前三季度实现营业收入864亿元至874亿元,同比增长54%至56%;前三季度实现归母净利润106亿元至112亿元,同比增长40%至48%。

光伏组件龙头天合光能业绩增长势头同样强劲。公司预计2022年前三季度实现归属于母公司所有者的净利润为203,344.78万元到248,532.51万元,同比增加75.85%到114.92%。

不仅是组件龙头表现强劲,细分行业表现同样可圈可点。

光伏设备领域,硅片切割设备龙头高测股份(688556.SH)预计2022年前三季度实现归属于母公司所有者的净利润为40,000.00万元到44,000.00万元,同比增加258.66%到294.53%。

串焊机制造龙头奥特维(688516.SH)预计2022年前三季度实现归属于上市公司股东的净利润为46,864.07万元至47,406.79万元,比上年同期增长105.74%至108.12%。

光伏微型逆变器制造企业禾迈股份(688032.SH)披露,预计2022年前三季度实现归属于母公司所有者的净利润为34,485.00万元至36,300.00万元,同比增加183.59%至198.52%。

多家光伏企业表示,业绩增长主要受益于下游需求旺盛。中电联统计称,2022年8月新增装机6.74GW,同比增长64%,2022年1-8月累计光伏新增发电容量44.47GW,同比增长102%。

奥特维表示,前三季度,受益于新能源行业的高速发展,公司订单充足且快速增长。禾迈股份称,公司微型逆变器及监控设备市场需求旺盛,下游客户订单充足,公司逐步爬坡扩产以满足海外订单的需求,实现公司营业收入和利润的增加。

根据中国汽车工业协会发布数据,9月我国新能源汽车产销分别完成75.5万辆和70.8万辆,同比分别增长110%和93.9%;新能源汽车渗透率达到27.1%。新能源汽车市场的持续高速增长带动动力电池领域一片火热。

三元正极材料龙头容百科技披露,预计前三季度实现归属于母公司所有者的净利润为88,000.00万元到95,000.00万元,同比增长60.37%到73.12%。另一家正极材料龙头长远锂科(688779.SH)预计前三季度实现归属于母公司所有者的净利润为108,000万元到114,000万元,同比增长121.78%到134.10%。公司表示,下游客户对公司产品需求量快速增长。

东吴证券分析指出,三元材料涨价氛围浓烈,国庆节后涨价基本达成共识。9月份在下游主流电池企业补库、备货需求的持续带动下,6、8系材料整体产销表现亮眼,带动三元产量环比增幅突破10%,市场渗透率继续提升。

扩产积极研发加码

不仅财务数据亮眼,从头部企业的情况看,其市场地位和出货优势也继续保持。与此同时,科创板一批新能源行业龙头上市后经营稳健、积极扩产、努力研发,为更大的突破“蓄力”。

硅料龙头企业大全能源(688303.SH)披露,其刚与双良节能的子公司双良硅材料(包头)有限公司签订了一份大额销售订单,合同约定,2022年至2027年双良硅材料预计向大全能源采购多晶硅料共15.53万吨,按照PV InfoLink最新公布的多晶硅致密料均价30.30万元/吨(含税)测算,预计采购金额高达470.56亿元。

根据公开信息,晶科能源(688223.SH)、天合光能上半年全球出货量分列第一、第二,分别达到18.21GW、18.05GW。容百科技上半年出货量约3.5万吨,同比增长超过70%,保持第一位,公司最新披露信息显示,今年9月出货量突破万吨,成为全球首家高镍三元正极材料单月销量超万吨的企业。

长远锂科、振华新材(688707.SH)、厦钨新能(688778.SH)等多家科创板正极材料公司出货量也稳居行业前列。

优势保持不易,扩产和研发有望成为企业后续发展的“动力引擎”。

光伏行业中电池转换效率是衡量光伏组件制造企业研发实力的重要指标之一。根据晶科能源最新披露消息,其自主研发的182N型高效单晶硅电池(TOPCon)转化效率经中国计量科学院第三方测试认证,全面积电池转化效率达到26.1%,再次创造了182及以上尺寸大面积N型单晶钝化接触(TOPCon)电池转化效率新的世界纪录,进一步提升公司N型组件产品Tiger Neo的市场竞争力。此前,天合光能创造了大面积产业化n型单晶硅i-TOPCon电池效率新的世界纪录。

与此同时,多家新能源企业正在积极扩产。天合光能前期披露拟在西宁建设年产30万吨工业硅、年产15万吨高纯多晶硅、年产35GW单晶硅、年产10GW切片、年产10GW电池、年产10GW组件以及15GW组件辅材生产线。

高测股份“光伏大硅片研发中心及智能制造示范基地项目”、“乐山20GW光伏大硅片及配套项目(一期6GW)”及“建湖(一期)10GW光伏大硅片项目”已顺利建设完成,并在当年度实现业绩贡献,目前公司硅片切割加工服务业务总规模已达21GW。

锂电正极材料龙头容百科技在湖北、贵州、韩国忠州等多地进行产能布局,已披露的正极材料产能累计超过16万吨,公司也是首家在海外建成并投产高镍正极工厂的中国企业,预计2022年底实现正极25万吨/年产能、前驱体9.6万吨/年产能。

(来源:21世纪经济报道)

基构投资者创新之路:

金刚线公司的产能规划及单公里净利润(持续更新)

美畅股份(SZ300861)高测股份(SH688556)恒星科技(SZ002132)

爱集微APP:

集微网消息,10月14日,高测股份发布2022年前三季度业绩预告,经财务部门初步测算,预计 2022 年前三季度实现归属于母公司所有者的 净利润为 40,000.00 万元到 44,000.00 万元,与上年同期(法定披露数据)相 比,预计将增加 28,847.35 万元到 32,847.35 万元,同比增加 258.66%到 294.53%。

预计 2022 年前三季度实现归属于母公司所有者的扣除非经常性损益的净 利润为 40,000.00 万元到 44,000.00 万元,与上年同期(法定披露数据)相比, 预计将增加 30,455.03 万元到 34,455.03 万元,同比增加 319.07%到 360.98%。

高测股份表示,光伏行业景气度持续提升,下游硅片企业扩产项目顺利推进,公司产品 竞争力持续领先,光伏切割设备订单大幅增加,金刚线产能及出货量大幅增长。

硅片切割加工服务各项目顺利推进,产能逐步释放,硅片切割加工服务 业务快速放量,规模效益初步显现。

创新业务设备及耗材产品竞争力持续领先,碳化硅金刚线切片机市场需 求激发,公司领先行业实现碳化硅金刚线切片机小批量销售并逐步打开市场空间, 助力创新业务领域切割设备及切割耗材销售规模保持高速增长。

(校对/邓秋贤)

九洲仙人:

三月大盘下跌的时候,我在想哪些行业可以双击?

后视镜看,绿电和风电涨的还不错。

二,那么目前这个时点,也得应该想想后面应该买什么?

1,美国确定性加息,欧美极大概率衰退,那么大宗产品比如钢铁铝铜石油沥青等,大概率进入下行周期。

2,寻找经济衰退中,下半年和明年行业景气度上行的行业。

3,不能被打压,国内政策要支持的,国外也不受制裁影响的。

4,估值不能太高的,熊市杀估值。

三,那么结合以上,会有什么好选择?

(一)火电转绿电。

国电电力(SH600795) 大唐发电,华电国际

石油价格下跌,煤炭价格下跌,叠加长协覆盖,火电成本可控。

新能源方面,通威大规模投产组件产能,有利于组件价格下跌。风电由于原材料成本下降,主机价格也会稳定。有利于新能源的运营。

电价方面,虽然前一段浙江事件扰动,但不改中央决心,大概率会得到纠正。

X因素:

1火电长协价格上涨,以及覆盖率不够?发哥决心很足,再次签订也会达到盈亏平衡点的。

2硅料价格长期高位?

但是大概率明年会下降

3电价不会涨?

是不会大涨,但是大概率会保证盈利。

4股价涨太多了,存在补跌可能?

确实有这个可能。

(二)风电

中天科技(SH600522) 大金重工 新强联

1,受益于原材料下降,成本降低。

2,确定性海风成长(唐山和湛江等超预期规划)

3,今明两年确定性高增长招标量。

4,不受欧美政策影响。

X因素:

1原材料下降,毛利率不一定会提升?

这个主要是跟库存相关,只要原材料一直下降,毛利率都会改善。

2能源局发布8月份风电装机数据,其中单8月国内风电新增装1.21GW,同比-41.3%,环比-39.2%?

一方面,全年装机主要集中在Q4,2016-2019年Q4装机占全年比例基本在40%左右,20、21年达到82%、65%。

历史8月装机大多环比下降,

回顾14~21年,8月新增装机量分别为0.4/1.61/0.61/1.29/0.8/0.82/1.48/2.06GW分别环比-34%/-21%/-43%/0%/-59%/-31%/-34%/19%,均值为-25%,仅21年环比正增长,存在海风抢装影响。

3风电历史第三季度一般业绩比较好,存在同比继续miss的可能?

加上之前库存问题,不排除同比继续尴尬的可能,但是第四季度和明年确定性增长。

(三)光伏和储能

高测股份(SH688556) 爱旭股份,东方电热

今年景气度很高,明年也属于比较高的

,环比下降不多。但是24年开始就比较慢了。

X因素:

1欧美法案?

前几个月企业已经有了应对方法,就是在东南亚国家设厂。但是总归还是有影响,影响长期终局。

2硅料价格一直高?

总归会向下的。

3估值比较高,涨幅比较高,会补跌?

这倒是个问题。

(四)半导体 新莱应材

1国产替代空间大

2国内政策支持

X因素:

1 总体半导体周期向下?

明年可能才进入新一轮向上周期,但是半导体设备和材料已经提前进入上行周期了。

2估值太高?

向下的估值低,向上的半导体设备和材料确实估值太高了,涨幅也高。

如果这一波能有较大调整,可能是个好机会

。

(五)房地产相关产业链 保利地产

1政策呵护

2家电家居原材料下降

X因素:

主要还是基本面问题?

短期高频数据显示同比环比提升(9.16-24)

长期更是被天花板压制。

但是只要出清后,必然有反弹的趋势,有比较大的交易机会。

(六)信创和医疗器械,开立医疗

都是不错的赛道,但是不在能力圈内,智能观望。

声明:号主要通过写文章记录自己的股票操作与交易逻辑,所有提到的股票文中所提个股,仅仅是案例所用。绝无推荐的意思,请勿据此操作。股市有风险,投资需谨慎

大部分个股都底部涨了10-20%,追高被套不负责

Eric300200:

福立旺(SH688678)这个票人气好低,金刚线的好业绩竟然带不来金刚线母线一点人气高测股份(SH688556) 美畅股份(SZ300861)

九洲仙人:

信创是自主可控,也是内循环的重要方向,很不错的赛道,

可惜自己这几年很懒了,都追求稳,而不是快。

就是相当于我做的是机构票,做的主要还是看业绩。

但是信创这种应该属于柚子,需要的是博弈和挖掘能力。

医药股和半导体非常考验专业能力,短期行业不咋地,但是如果能找到不受集采影响,或者不受消费电子影响的标的那么也非常棒。

但是从最近一两年的走势,不管是行业Etf,还是所谓的优秀行业基金经济并没有办法带来比行业更高的收益率。所以就变成很大的问题。

除非自己很懂这两个行业,但是以我的经验,这两个行业很专业,难度很大。

所以个人目前还是聚焦于双碳行业!

中天科技(SH600522) 国电电力(SH600795) 高测股份(SH688556)

但是也得不断扩张能力圈,不然只会越来越跟不上市场

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002776 SZ300432 SZ002865 SH600319 SH603019 SZ300621 SH688069 SZ301061 SZ000068 SZ002334 SZ002698 SZ002082 SZ000697 SH600979 SZ301019 SZ002130 SH603002 SH600651 SH600184 SH688070 SZ300136 SZ000002 SZ002574 SH603045 SZ300561 SZ300997 SH603707 SZ300026 SH603329 SH603009 SZ000663 SZ000426 SZ002175 SH600295 SZ300805 SH600251 SH600190 SZ300731 SZ002571 SH600425 SZ002177 SZ002641 SZ002189 SZ002051 SZ002901 SZ002423 SZ000066 SH603429 SZ301229 SZ002958