2022-11-22今日SH600428股票最新净值和交易情况

仰望星空426:

中远海特(SH600428)

中远海特,结合不凡兄弟的一些观点:

一、投资亮点:受益于海上风电长期需求、LNG产能扩张、汽车出口(汽车运输船)

1)公司作为全球特种船运输龙头,规模仍在持续扩张,多用途及重吊船合计规模排名世界第一,纸浆船规 模将排名世界第二(考虑 2022-2025 年间新船交付),半潜船规模接近世界第一,属于寡头垄断市场。

截至 2022 年 6 月公司拥有和控制 32 艘多用途船(运力占比 23.8%),24 艘重吊船(16.0%)、21 艘纸浆船(31.9%)、13 艘半潜船(16.6%)、8 艘木材船(6.4%)、12 艘沥青船(2.4%)、5 艘汽车船(1.7%)和 1 艘杂货船(1.2%)。 根据 Clarksons 订单运力数据推算,2022-2024 年公司将接入 12/7/11 艘纸浆船(不考虑短期租赁),2024 年将 接入 1 艘半潜船,2024 年旗下合资公司将接入 15 艘汽车船。

2)全球风电新增装机快速增长驱动业绩持续增长。多用途及重吊船出口货物约 50%为风电设备,30%为 工程机械,20%为集装箱(主要南美航线),船队营收占比约 50%。

全球风能协会(GWEC)预测 2030 年全球 年度风电新增装机容量应当是 2021 年的 4 倍左右,预计 2022-2026 年全球每年风电新增装机容量复合增速为 6.59%,其中陆上风电装机容量增速为 6.08%,海上风电装机容量增速为 8.28%。

3)全球新增 LNG 液化产能迎来扩张爆发,半潜船租金有望显著提升。Clarksons 预计 2026 年新增 LNG 液化产能是 2021 年的 6.2 倍,2022-2026 年间复合增速为 44.1%。

俄乌冲突后,国际油价持续高位运行,海上 油气开采需求复苏,LNG 液化厂产能利用率显著提升,2018—2019 年获批的大部分 LNG 项目或将在 2025 年 以后投产,预计 2040 年前市场仍需超 2.5 亿吨/年的新 LNG 产能投资。

4)纸浆长期合约夯实盈利底盘。公司自南美、欧洲等地进口纸浆海运合约长期锁定,合约期限可达 10 年, 多用途船回程货物也部分用于纸浆运输,解决货流来回程平衡难题,盈利贡献稳定。

5)需求端景气向好,供给端迎来硬约束,多用途及重吊船等各类船型手持订单均处于历史低位,未来三年 内运力规模或将保持接近于零的低增速,甚至可能出现负增长。

多用途及重吊船全球运力规模近年来保持稳定, 始终保持在 3000 万载重吨以内,当前订单运力占比仅为 3.84%;同时,多用途船船龄 20 年以上船龄占比达 33.6%, 2023 年 IMO 新环保法规或加速老旧运力淘汰,引导未来运力供给收缩。 6)公司业绩弹性较大。

以 2022 年底船队规模计算,期租租金每增加 1 万美元/天,多用途船盈利增加 5.4 亿元,重吊船增加 4.1 亿元,半潜船增加 2.2 亿元,纸浆船增加 2.1 亿元,汽车船增加 0.5 亿元。

假设:

(1)全年营运天数为 330 天;

(2)全部船舶采用现货租约,暂不考虑COA以及期租租约比例;

(3)每增加 1 万美金的弹性测算;

(4)参考公司历史各类船型的期租水平和毛利率,2021年多用途船、重吊 船、纸浆船和半潜船盈亏平衡点约15,074万/美元、13,283 万/美元、13,344万/美元和 28,506 万/美元,故假设 未来 3 年公司多用途及重吊船、纸浆船等盈亏平衡点在 1.5 万美金,半潜船、外贸汽车船盈亏平衡点在 3 万美 金。

则现货租金水平超过盈亏平衡点后,利润弹性测算公式为:弹性利润=船队艘数*10000 美金/天*330 天(运 营天数)*6.8171(汇率)*75%(扣除所得税)。

需要注意的是,15 艘将于 2024 年交付的汽车船由合资公司运 营,需要乘以 42.5%持股比例计入公司投资收益。

二、全球特种船运输龙头,聚焦“双核双链”发展战略

2.1、全球规模最大、船型最丰富的特种运输船队龙头

随着全球贸易一体化进程加快,远洋件杂货航运市场进一步向两个专业化方向发展:一方面将以因批量小 而不适宜散货船承运的袋装、托盘、箱装以及木材、钢材、杂矿等为主要货源,基于补充集装箱班轮运输的不 足;另一方面则以因尺寸重量大而不适箱的大件、超长超重件如海上工程、石油、化工、能源工程的设备为主 要货源的远洋特种运输。

特种船市场既受到整体经济贸易环境的影响,也受其自身细分市场独有的供求关系影响,与集装箱船、 油 轮、干散货船等市场相比,特种船市场总体上呈现规模相对不大、周期性波动较小、市场供需相对稳定等特点。

中远海特便是从事以大型设备货物为主的专业化特种船运输公司,具体包括多用途船、重吊船、半潜船、 纸浆船、木材船、沥青船、汽车船等多种专业特种船业务。

截至 2022 年 6 月 30 日,公司自有和经营租赁共计 116 艘船,约 400 万载重吨,能够承运包括钻井平台、机车及火车车厢、风电设备、桥吊、成套设备等超长、 超重、超大件、不适箱以及有特殊运载和装卸要求的货物,以及纸浆、木材等大宗商品。

承运能力从 1 吨至 10 万吨全覆盖。公司以固定航线和不定期船为主要经营方式,以运营航次确认运输收入。

航线分布方面,公司以远东为依托,在欧洲航线、美洲航线、非洲航线、泛印度洋航线、泛太平洋航线上, 已经形成了较强的优势,并积极开拓了大西洋航线、澳新航线等新航线,航行于 160 多个国家和地区的 1600 多个港口之间。

公司已经在欧洲、南美、北美和东南亚都分别设立特运公司,也在积极开展第三国航线,包括 东南亚之间以及欧洲到南美之间的航线。2021 年公司进口、出口、沿海和第三国航线运输营收占比分别为 32%、 57%、11%和 31%。

货种结构方面,公司承运前 4 大货种占比约为 74%,分别为机械设备、纸浆产品、钢材和木材,分别占总 货量的 38.0%、21.5%、7.9%和 6.7%。其中,机械设备、钢材以出口为主,预计机械设备中风电设备占比较高, 包括风电叶片、塔筒及相关辅助性设备;纸浆产品则以进口为主,根据公司运力订造情况,预计后续仍有纸浆 船舶接入,未来纸浆货量占比将继续增加。

2.2、发展历史:重点发展半潜船和纸浆船“双核”船队

中远航运成立于 1999 年 12 月 8 日,2002 年在上海证券交易所挂牌上市,2016 年航运两大央企中远、中海 集团合并后,公司成为中国远洋海运集团旗下成员,并于 2016 年 12 月正式从“中远航运股份有限公司”变更 为“中远海运特种运输股份有限公司”。

“十四五”期间,中远海特确定了“打造全球领先的特种船公司,实现向‘产业链经营者’和‘整体解决 方案提供者’转变”的发展愿景,聚焦“双核双链”战略主题,即:

1)半潜船和纸浆船是优先发展的“双核” 船队,依托全球能源市场和国际纸浆贸易,成为兼具效益与规模的行业领导者;

2)积极拓展纸浆物流产业链, 重点围绕纸浆海运,协同整合以及充分吸收利用集团内外部资源力量,开展上下游仓储、分拨等业务,并向库 存管理、 配套供应链金融等其他服务延伸,甚至实现全产业链的参与和掌控;

3)大力拓展工程项目物流产业 链,重点围绕国际工程项目,集合内部船舶、技术等资源优势,协同集团兄弟公司力量以及第三方物流资源支 持,为项目业主、总包商提供专业化、定制化的工程物流整体解决方案。

2.3、股权结构:中国远洋运输集团控股50.46%

截至 2021 年 12 月 31 日,中国远洋运输集团直接持有公司 50.46%的股权,并通过全资子公司广州外轮代 理持有公司 0.48%的股权,为公司直接控股股东;间接控股股东为中国远洋海运集团;实际控制人为国务院国 资委。

公司直接控制人中远集团在全球 150 多个国家和地区的 1100 多个港口设有自己的代理,拥有庞大而完善 的跨国经营网络。截至 2022 年 5 月 31 日,中国远洋海运集团经营船队综合运力 11,346 万载重吨/1408 艘,排 名全球第一。

截至 2022 年 8 月 17 日,第二大股东前海减持计划实施过半,自 2021 年 1 月 4 日至 2022 年 8 月 16 日,前海通过集中竞价累计减持公司股份达到总股本的 5%。

前海计划从 2022 年 5 月 20 日至 2022 年 11 月 15 日,通过集中竞价交易或大宗交易的方式减持公司股份不超过 1.07 亿股,不超过公司总股本的 5%。

其中,在任意连续 90 个自然日内,通过集中竞价交易方式减持股份的总数不超过公司总股本的 1%,通过大宗 交易方式减持不超过 2%。截至 2022 年 8 月 16 日,前海持有公司股份比例由减持计划实施前的 6.63%减少 至 5.63%,减持股份总数占公司股份总数的 1%,且已达到本次减持计划拟通过集中竞价减持数量的一半。

2.4、业绩表现:盈利能力持续提升,净利率回升至5.78%

2.4.1、收入:2021年期租租金显著回升,纸浆船营收贡献持续提升

2021 年公司实现营业收入 87.53 亿元,同比增长 24.33%,其中航运业务营收占比 93.21%。

航运业务即从 事特种船各细分领域运输服务,非航运业务主要包括航运相关产业,如船舶技术工程服务、船舶物资供应、船 舶通信导航服务等业务,和航运主业形成有益互补和协调发展,2021 年营收占比为 6.79%。

根据公司业绩预增 公告,2022 年上半年公司预计实现营业收入 58.14 亿元,同比增加 61.55%。

公司于 2016 年进军纸浆运输市场,并于 2020 年起从多用途船中单独分离出纸浆船业务,2021 年营收贡献 占比达 12.9%。

2021 年,公司多用途船、重吊船、半潜船、纸浆船、汽车船、木材船和沥青船业务营收分别为 29.2 亿元、15.9 亿元、13.6 亿元、10.6 亿元、4.5 亿元、4.6 亿元和 3.1 亿元,分别占航运主业营收比重为 35.8%、 19.6%、16.7%、12.9%、5.6%、5.5%和 3.8%。

公司主要船型 2021 年期租水平显著回升,历史上半潜船期租租金显著高于其他船型,2021 年期租租金达 34,881 美金/天。2021 年,公司多用途船、重吊船、纸浆船、汽车船和木材船分别为 18,718 美金/天、16,173 美 金/天、16,873 美金/天、15,403 美金/天和 14,341 美金/天,分别同比增长 95.5%、67.6%、25.9%、21.0%和 85.9%, 其中沥青船期租租金为 7,861 美金/天,同比下降 7.3%。

2.4.2、成本:船舶租金和折旧较为稳定,燃油单耗持续下降

2021 年公司营业成本为 78.48 亿元,同比增长 12.74%,其中港口使费和船员船费分别同比上涨 23.5%和 25.5%,船舶租赁和折旧分别上涨 3.5%和 8.3%整体较为稳定。

公司营业成本主要包括燃油费、港口使费、船 员船费、折旧费和船舶租赁费,2021 年分别占比 29.5%、26.3%、20.1%、16.1%和 8.0%。随着公司船队整体年 轻化,燃油单耗近年来持续下降,由 2017 年 4 月以来的 3.65 千克/千吨海里到 2022 年 7 月的 2.81 千克/千吨海 里。

2.4.3、利润:不考虑资产减值影响,2022年上半年净利润达7.69亿元

2021 年公司毛利为 18.5 亿元,同比增长 106%,毛利率由 2020 年的 13.6%回升至 22.7%。

自 2008年金融 危机以来,航运市场陷入低迷后,公司毛利率由 2008 年的 30%持续下降至 5%-7%左右,2016年航运市场经历 大规模并购重组出清后,2017 年毛利率回升至 15%,2018-2020年维持 12%左右。

分船型来看,历史上半潜船、 纸浆船毛利率均相对较高,2021年分别为 22.36%和 26.44%,半潜船和纸浆船也是公司优先发展的“双核”船 队。

2021年公司EBITDA为21.2 亿元,EBIT 为 11.73 亿元,净利润为 3.1 亿元,净利率为 3.5%;资产负债率 为 57.91%,较为稳定。根据公司业绩预增公告,2022 年上半年公司归母净利润预计 3.35亿元,同比增加 129.4%, 净利率为 5.78%。其中,根据 EEXI 环保标准,24艘船计提资产减值准备约5.09 亿元,相应减少公司上半年归 母净利润 4.34 亿元。

三、多用途船组合:风电设备等出口需求旺盛,集装箱市场需求外溢

公司的多用途船、重吊船和纸浆船为主力船型,截至 2022 年 6 月底三种船型运力占比合计为 71.69%。

重吊船的区别在于起重设备起重量在 100 吨以上,纸浆船的区别在于箱型舱。多用途船和重吊船目前去程以风电 设备、工程机械以及集装箱为主,回程以纸浆、干散货等为主;纸浆船目前去程以集装箱为主,新接入的纸浆 船也用于汽车出口,回程承运纸浆。

三种船型承运货种略有交叉,我们将三种船型合并简称为“多用途船组合”, 本报告第二章将重点阐述多用途船组合的去程需求,第三章将重点阐述多用途船组合的回程纸浆需求,第四章 将重点阐述多用途船组合的运力供给情况。

公司多用途船及重吊船提供包括一般件杂货、散货、集装箱、大型机械设备等多用途运输服务,公司近年 来完成过加拿大 LNG 项目、全球最大风电系统供应商 VESTAS 的冬季冰区风电运输项目、印尼雅万高铁钢铁 运输项目、“华龙一号”核电重大件运输等多个高技术水平、覆盖全球的重要运输项目。

3.1、全球风电市场空间广阔,中国风机出口需求强劲

根据全球风能协会(GWEC)数据,2021 年全球新增风电装机容量为 93.6 GW,仅比去年同期低 1.8%。 其中陆上风电市场的新装机容量下降至 72.50 GW,仍是历史上第二高;海上风电新装机容量高达 21.1 GW,是 2020 年的三倍,使 2021 年成为有史以来最高的一年。

2021年全球新安装的前五大市场分别是中国、美国、巴西、越南和英国,五个市场合计占全球安装量的 75.1%, 比 2020 年下降了 5.5%,其中美国和中国占比合计下降了 10%,主要源于 2021 年是中国海上风力发电补贴的最 后一年。

未来全球新增风电装机需求将持续处于高位,主要源于 2021 年《联合国气候变化框架公约》第 26 次缔约 方大会(COP26)对净零排放的承诺产生了全球性影响;以及俄乌冲突所引发的石油、天然气等化石能源供应 波动,欧洲摆脱对俄罗斯能源依赖的紧迫性增强。

根据全球风能协会(GWEC)数据,2021 年风电招标量达到 达到 88GW,同比增长 153%,其中陆上风电为 69GW,海上风电为 19GW。

根据 GWEC 预测数据,到 2026 年 全球风电新增装机容量将达到 128.8GW,其中陆上风电 97.4GW,海上风电 31.4GW。

南非和巴西是风电潜力较大的市场,也是公司航线覆盖的主要区域。南非是撒哈拉以南非洲最大的风电市 场,截至 2020 年南非近 90%的发电总量都来自煤炭和泥炭,风能发电量占总发电量的 2.5%。

该国发布的《低 排放发展战略》预计到 2030 年,可再生能源电力的份额将达到 35-40%,该 10 年间需要增加 20.4GW 容量。 巴西风电市场潜力同样不可小觑,巴西环境和可再生自然资源研究所(IBAMA)已提交超过 80GW 的海上 风能项目的许可申请;根据巴西能源计划署 EPE 的路线图,巴西风电潜力已经超过了 700GW。

全球前 15 家风电整机制造商中有 10 家为中国企业,中国企业市场份额达 53.5%,中国风电设备出口需求 将持续旺盛。

全球 30 家风电整机制造商在 2021 年实现了 29,234 台、104.7GW 的新增吊装容量,前十五强整机 制造商的榜单中,中国企业占到十家,合计市场份额达 53.5%。

2021 年中国风机出口额创纪录达到 72 亿美元, 出口装机容量达 3268MW。

3.2、RCEP效应逐步释放,工程车辆等出口需求强劲

随着中国“一带一路”合作关系不断深入与 2022 年 RCEP 协定逐步落实,叠加各国从疫情影响中加速恢 复,全球各国将进一步加大基础设施建设力度,拉动多用途及重吊船运输服务需求。

2021 年中国工程机械出口 额约 340 亿美元,同比增长 62.7%;工业车辆出口数量约 31.6 万台,同比增长 73.8%,反映出全球基础设施建 设需求的回升。同时,2021 年中国累计出口钢材约 6691 万吨,同比增长 24.65%。

2021 年中国对外承包工程业 务累计完成额和累计新签合同额为 1549.40 亿美元和 2584.90 亿美元,分别同比变化-0.64%和 1.15%。

3.3、集装箱市场需求外溢,带来增量货源

集装箱船运力供应持续紧张,市场的外溢效应进一步拉动了多用途船、重吊船以及纸浆船市场需求整体上 扬。

公司集装箱出口业务主要为南美、欧洲等航线的班轮公司 SOC 箱业务(即货主自备箱),运价较市场价虽 然偏低,但是对公司盈利能力的提升作用显著。

截至 2022 年 8 月,欧洲 TMI 多用途船平均期租水平分别为 22,954 美元/天,同比增长 84.59%;Clarksons 2.1 万载重吨、1.7 万载重吨、1.2 万载重吨多用途船期租水平分别为 34,500 美元/天、29,500 美元/天和 24,500 美元/ 天,分别同比增长 15.0%、18.0%和 22.5%。

四、多用途船组合:纸浆进口海运合约锁定,实现货流来回程平衡

4.1、国内纸浆产量与消耗量缺口扩大,纸浆进口需求长期向好

国内纸浆产量长期不能满足消费需求,且国内纸浆消耗总量中近四分之一为进口纸浆。

据中国造纸协会数 据,2015-2021 年中国进口纸浆数量年均复合增长率为 6.96%,2021 年全国纸浆消耗总量 11010 万吨,同比增长 7.94%,消耗量及消耗量量增速均达到近年来的峰值。

其中,国产纸浆消耗量达 8326 万吨,同比增长 12.59%; 进口纸浆消耗量达 2684 万吨,同比下降 4.31%;国内纸浆消耗总量比生产总量多 3052 万吨。

随着供给侧改革和环保政策的实施,2018 年中小企业落后产能被淘汰,国内废纸浆产量大幅度削减。

2021 年中国禁止废纸进口,叠加能耗双控等多种因素,未来纸浆进口需求将持续向好。据中国造纸协会数据,2018 年 5444 万吨,同比下降 13.6%;2021 年废纸浆产量为 5814 万吨,同比增长 8.41%,有所回升。

2021 年国内造 纸产能新增 600 万吨,预计未来 5 年国内纸浆厂仍有 1200 万吨的新增产能,将拉动纸浆进口和纸浆船海运市场 中长期持续向好。

4.2、南美、欧洲进口纸浆合约长期锁定,解决货流来回程平衡难题

2022 年上半年中国纸浆进口来源国家主要为巴西、印尼、加拿大、智利等国家,分别占比 29.7%、17.4%、 10.8%和 10.2%。

巴西、智利等南美国家,以及芬兰等欧洲国家是纸浆的主要出口国,也是风电设备市场主要需 求国,公司解决货流来回程平衡难题。

公司 2022 年 2 月与上港物流合资成立纸浆供应链公司,并于 2021-2022 年间与芬兰 Metsa Fibre 公司、芬 兰 Stora Enso 公司、巴西 LD Celulose S.A.公司签订长期 COA 运输合同。

根据公司公告显示,公司与芬兰 Metsa Fibre 公司的合同期限为 10 年,为公司纸浆船业务中长期发展建立稳定基础。

五、多用途船组合:运力供给持续受限,公司竞争优势显著

5.1、多用途及重吊船:订单运力处于历史低位,中长期运力供给稳定

全球多用途及重吊船市场订单运力占比仅为 3.84%,整体运力规模始终保持在 3000 万载重吨以内,中长期 运力供给稳定。

根据 Clarksons 数据,截至 2022 年 8 月,全球多用途及重吊船运力为 2978 万载重吨,同比微增 2.51%,经历 2008 年的“疯狂订单”后整体运力增速维持在 3%以内;全球多用途及重吊船订单运力为 114.3 万 载重吨,占比仅为 3.85%。

截至 2022 年 8 月,多用途船船龄 20 年以上船龄占比达 33.6%,2022 年 IMO 环保法规要求下,或加速老 旧运力淘汰。重吊船 20 年以上船龄占比为 10.2%,船龄相对年轻,受 IMO 新规影响或低于多用途船。

5.2、多用途及重吊船:公司运力规模居前,竞争格局良好

多用途船市场中,荷兰皇家 Wagenborg 航运、中远海特和德国件杂货航运公司 BBC ( Briese Bischoff Company ) Chartering 为主要竞争者,三者自有运力合计占比达 12.0%,CR5 运力份额为 15.0%。

根据 Clarksons 数据,中远海特多用途船平均单船载重量接近 3 万吨,载重吨位较 Wagenborg 和 BBC Chartering 更大;平均船 龄为 11.1 年,低于 Wagenborg 的 15.2 年和 BBC Chartering 的 13.6 年,竞争优势显著。

重吊船市场集中度更高,前五家航运公司合计运力占比达 47.4%,其中中波轮船实际经营由中远海运集团 托管,与公司的竞争将较为有序。

根据 Clarksons 数据,除中远海特、中波轮船,前五家航运公司中剩下三家均 为欧洲航运公司,故中波轮船是公司在中国市场主要竞争对手。

中波轮船股份公司成立于 1951 年 6 月 15 日, 是新中国第一家中外合资企业,中国和波兰两国政府各占 50%股份,中方股东为中国交通运输部,实际经营由 中远海运集团托管,故两者竞争将较为有序。

同时,公司 2003 年以期租方式续租 4 艘重吊船并加入荷兰 Biglift 公司的 POOL 经营,多年来在欧洲市场建立良好客户关系。

5.3、纸浆船:未来运力交付有限,公司船龄优势显著

预计 2022-2024 年纸浆船年均交付量维持在 100 万载重吨,20 年船龄以上运力占比达 16.2%,IMO 环保新 规下或加速拆解。

根据 Clarksons 数据,截至 2022 年 8 月,全球敞口式箱型货船((Open Hatch,即纸浆船)共 计 954 艘,总运力合计约 3668.7 万载重吨,平均载重量为 3.83 万载重吨;在手订单运力规模为 290.3 万载重吨, 占现有运力的 7.91%。

全球最主要的三家纸浆船运营商船队分别为 G2 Ocean、Saga Welco 和中远海特,三者合计自有运力占比 达 20.8%;公司船龄远低于其他竞争对手,竞争优势显著。

G2 Ocean 是由两家挪威船东 Gearbulk 和 Grieg Star 组成的合资公司,旗下运营着世界最大规模的带吊 Open-hatch 船队,自有运力规模在 73 艘、402.4 万载重吨; 其次为 Saga Welco,是由挪威船东 Saga Ship Holding 和 Wesfullasen 以及日本邮船所组成的船队。

中远海特随着 后续纸浆船的交付,运力规模将持续提升,同时平均船龄仅为 4.5 年,远低于其他竞争对手,可帮助客户减少 纸浆运输货损,竞争优势显著。

六、半潜船:强化“运输+安装”领先优势,海洋工程项目需求复苏

公司半潜船主要提供钻井平台、驳船、游艇等超大型设备的运输服务,公司近年来完成孟加拉帕德玛大桥 工程船运输项目、“SS-AMZONIA”钻井平台全程物流项目、英国浮式生产储卸油平台运输项目等多个大型船舶、 钻井平台、海洋工程运输项目。

展望未来,新能源产业相关的风电导管架的运输及海上升压站(安装高压交流 变压和高压直流换流等设备,以及相关生活设施的平台总称)的“运输+安装” 需求有望将给半潜船带来更多发 展机遇。

6.1、海上风电项目以固定式为主,风电导管架等运输需求强劲

全球新增海上风电装机容量空间较大,俄乌冲突爆发后欧洲海上风电项目进程加快。

截至 2021 年底,全球 累计海上风电容量达到 56 GW,同比增长 58%,海上风电在全球风电总装机中占比为 7%。

俄乌冲突爆发后, 欧盟委员会发布了“REPowerEU”计划,促使欧洲 2030 年以前摆脱对俄罗斯化石能源的依赖,这将加速整个欧 洲海上风电和可再生氢的部署。2022 年 5 月,德国、丹麦、比利时与荷兰签署了《埃斯比约宣言》(The Esbjerg Declaration),计划共同将北海发展成为欧洲的“绿色发电厂”。

固定式海上风电已经成为欧洲最具成本竞争力的电源之一,未来欧洲风电导管架等运输需求强劲。

自 1991 年以来,北海和波罗的海沿海国家建立了成熟的海上风电供应链体系,固定式海上风电已经成为欧洲最具成本 竞争力的电源之一。

根据 GWEC 预计数据,2022-2031 年全球将新增超过 315GW 的海上风电装机容量;到 2031 年年底,海上风电累计装机容量将达到 370GW。

预计 2021-2026 年,全球海上风电装机复合年均增长率为 6.3%, 2026-2031 年可达 13.9%;新增装机容量预计将在 2027 年超过 30GW,到 2030 年有望超过 50GW。

其中,2021 年全球实现了 57 MW 的漂浮式海上风电新增装机,累计装机达到 121.4 MW,占比仍然较小。

6.2、国际油价高位运行,油气开采需求复苏,LNG产能扩张迎来爆发

俄乌冲突后,国际油价持续高位运行,海上油气开采需求显著复苏,全球海工船日费率重回近七年来最高 水平。

截至 2022 年上半年,追踪租赁钻井平台、海上船舶和海上支援船费率的 Clarksons 海工指数已回升至近 七年以来的最高水平。

该指数自 2014 年起全球海工行业陷入低迷后持续回落,2020 年下降至 53.0,2021 年海 工指数开始有所复苏。

历史上公司半潜船期租租金与海工装备订单显著相关,即与海上油气开采设备 FPSO、钻井船交付量显著 相关,预计 2022 年海上油气开采设备 FPSO、钻井船交付量显著上升。

从全球海工装备订单来看,2021 年全球 海工装备订单总额为 103.6 亿美元,同比增长 100.1%;预计 2022 年海上浮式生产储卸油装置(FPSO)交付量 同比增长 92.9%,钻井船交付量同比增长 363%。

LNG液化产能扩张需求迎来爆发期,带动半潜船市场需求长期向好。

历史上 LNG液化项目投资决定(FID) 与公司半潜船租金水平较为相关。疫情持续复苏下 LNG 消耗量持续提升,叠加俄乌冲突下全球天然气市场的紧 张和波动,2021 年 LNG 液化厂产能利用率显著提升,LNG 液化产能需求显著扩张。

尽管 2019 年全球 LNG 投 资决定(FID)产量创下历史新高,但是疫情冲击下实际开工量大幅下降。

2022 年目前已有三个项目已经开始 建设,总产量为 3100 万吨/年(全部在美国),同时 2018—2019 年获批的大部分 LNG 项目或将在 2025 年以后 投产,预计 2040 年前市场仍需超 2.5 亿吨/年的新 LNG 产能投资,或将持续带动半潜船市场需求提升。

6.3、公司竞争优势显著,议价能力相对较高

半潜船市场处于垄断竞争状态,公司平均船龄显著优于主要竞争对手 Boskalis,同时“运输+安装”技术要 求较高,议价能力相对较高,成为公司毛利贡献的主要部分。

荷兰船舶工程公司 Boskalis 于 2013 年收购荷兰半 潜船公司 Dockwise,成为目前全球最大的重大件运输公司,其平均船龄为 27.6 年,远高于公司的 9.3 年。

振华重工起初进入半潜船市场主要是为了出口运输自身制造的港口机械等大型钢结构,2017 年 6 月振华重 工通过全资子公司香港振华出资 6350 万美元,以股权投资的形式获得 Greenland Heavylift HOLDINGS LIMITED (GPO)旗下半潜船资产及相关运营团队的股权。

根据 Clarksons 数据,2022 年上半年振华重工旗下部分半潜 船已经以联营的形式加入中远海特的实际运作中。

七、汽车船:出口需求超越运力供给,纸浆船可用于汽车出口

7.1、国内汽车出口需求猛增,汽车船运力供给无法满足

2021 年以来中国汽车出口进入快速增长期,汽车出口量占全球海运汽车贸易量约 9%,中国电动汽车出口 正在成汽车海运增长的新引擎。

“十三五”期间,中国汽车产销规模约占到全球市场的 30%,2021 年国产汽车 出口超过 200 万辆,同比增长一倍,其中电动汽车出口量约 50 万辆,同比增长 150%以上。

尽管 2022 年上半年 受到国内疫情影响,但是上半年国内汽车出口达 121.72 万辆,同比增长 49.23%。

其中,主要出口目的国为智利、 墨西哥、沙特和比利时等,分别占比 9.5%、7.7%、7.5%和 6.3%。

全球汽车滚装船运力规模经历两年负增长,当前订单运力占比仍处于历史低位,预计 2022 年交付量仅为 1.8 万 CEU(即车辆数量),将创下近 25 年以来历史新低。

根据 Clarksons 数据,2016-2021 年间汽车船运力年 复合增速仅为 0.4%,2019、2020 年运力规模分别下降 0.3%和 1.8%。

截至 2022 年 8 月,全球汽车滚装船(PCC) 运力规模为 400.1 万 CEU,订单运力规模为 48.63 万 CEU,占现有运力比例为 12.15%,仍处于历史低位。

订单 运力自 2021 年 9 月以来显著回升,全球汽车海运贸易量逐步从疫情冲击下复苏。

汽车船期租租金同比增长 100%以上,创下历史新高。根据 Clarksons 数据,截至 2022 年 8 月,6500CEU 和 5000CEU 汽车船 1 年期租租金分别为 65,000 美元/天和 50,000 美元/天,分别同比增长 140.7%和 127.3%。

公司目前拥有和控制新型汽车滚装船 5 艘,船型覆盖 4100~5380 车位,其中执行外贸航线运输任务船舶 3 艘共计 15932 车位,规模稳居国内汽车外贸运输首位。

公司2022年8 月与上港集团物流、安吉物流正式成立广 州远海汽车船运输公司,预计将订造 15 艘7500CEU 汽车运输船,或将于 2024 年下半年交付。

2021 年 8 月公司与上汽安吉物流股份有限公司共同出资成立安吉中远海特滚装运输(上海)有限公司,公 司持股 35%,并且将 3 艘外贸滚装船陆续交付给安吉运营,帮助缓解上汽集团的出口压力,实现与主机厂的深 度绑定。

2022 年 7 月中远海特与上港集团所属的上港集团物流有限公司、上汽集团所属的上汽安吉物流股份有限公 司共同投资成立广州远海汽车船运输有限公司,分别持股比例为 42.5%、37.5%和 20.0%。

合资公司将购买或 租赁中远海特所属从事国际运输业务的汽车船,并通过新建、购买或租赁等方式逐步扩充汽车船运力。

据 TradeWinds 报道,公司与招银金融租赁合作,与厦船重工签署了 6 艘 7500 CEU LNG 动力汽车运输船建 造合同,每艘船造价约为 8600 万美元,6 艘总价值 5.16 亿美元(约合人民币 34.82 亿元)。

此外,还将与另外 两家中国融资租赁公司合作,在广船国际和外高桥造船订造其他 9 艘 7500 CEU LNG 动力汽车运输船,共计 15 艘汽车船或将于 2024 年下半年交付。

7.2、纸浆船可用于汽车出口海运,后续盈利能力有望提升

2022 年 8 月公司新接入的纸浆船将用于汽车出口运输,单船可运载商品车 1161 台,帮助解决中国汽车出 口运力不足难题,后续新接入的纸浆船盈利能力或进一步提升。

2022 年 8 月 10 日,公司第 15 艘 62000

吨多用 途专业纸浆船“中远海运智慧”轮在大连投入运营,首航将投入特运商品车出口专线班轮任务。

公司自主研发 了“可折叠商品车专用框架”,专用框架在特运经营的 62000 吨纸浆船的货舱,可以堆 8 层高,每航次最多可装 运 48 英尺框架 387 个,运载商品车 1161 台,相当于一艘小型专业汽车船的运量。

该解决方案具备以下优势:

1)“可折叠商品车专用框架”可以在船舶货舱中堆叠装载,因此凡是具备货舱 的船舶都可以使用该专用框架,且能充分利用舱容,适用船舶类型比较广泛,具有相当大的灵活性。

2)即使港口没有汽车船码头,只要装卸港具有专业集装箱吊具,纸浆船就可以完成商品车运输,方便客户 根据自身需求灵活选择装卸港口。

3)整个物流操作流程与专业汽车船海运模式相似,对汽车厂商客户友好。

中远海特(SH600428) 中远海特 估值方面:韩首席给240亿,算近期合理的,一年左右的远期350亿-400亿算是合理的。

中远海特(SH600428)

波罗的海的等待:

中远海特(SH600428)今天有球友问九月经营数据的事情,其实我之前多次说过,看这个只能是一种参考,并不能实际反映海特的经营状况。之前川流大哥也发现过数据中的疏漏和错误。举个例子,半潜因为航速慢,一年大概3个往返航次(远洋),不算ZPMC的半潜,海特自己八九条半潜,很可能某个月份中航次结束偏少,也可能某个月份航次结束偏多,这个有很大的不确定性,把这个数据作为海特运量的分析是不科学的,另外我以前说过,衡量海特经营能力的不能光看运量,更重要的是看运价,最后一点,海特统计的是吨数,而不是业内通用的计费吨,所以更没有什么实际的参考价值。离海特公布三季报只有一周多了,可以看看海特的三季度的经营性现金流,前十大股东的动向和怎么文字描述汽车船纸浆船和半潜市场的,关注这些信息可能对我们普通散户来说更为重要。海特股价今年四月底跌入谷底,当时很多球友看的很悲观,感觉海特快要倒闭了,结果四月底出了一季报以后,海特三个涨停;半年报预告计提五个亿,紧接着南希老奶奶窜访,海特主力神挡杀神,佛挡杀佛又杀了两波,最近大盘不好,不排除海特庄家提前得知九月份运量数据打压一波海特股价的可能。建议三季报前少看少动,今年虽然现货市场和最高位比有所下滑,但是这种下滑有着48尺特种箱的补充,有着半潜船市场欣欣向荣的补位,有着柳工,三一,龙工这么多滚装船运不出去的工程车辆,有着成批的数万方的风电叶片(一万方叶片重量可能只有数百吨),我觉得今年会是海特业绩上自08年以后现象级的一年。目前六元多的筹码如果你手里还有,应该好好珍惜。周末愉快!@约酒不孤单@坚持的回报

MichaelKoo:

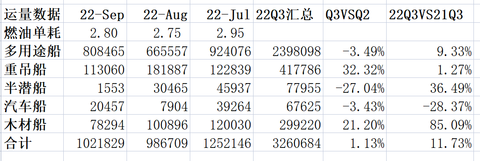

中远海特(SH600428)9月的运量数据,周转里程下来比较多,其他没什么异常。789三月汇总做了一个季度环比和同比对比,按数据来看三季报业绩应该不错。

神气的菠萝蜜:

回复@MichaelKoo: 其实这句话我早就想问问m大了。持有像中远海特这种产品难以定价的股票,对股民来说到底是有利还是不利。//@MichaelKoo:回复@骑牛炒股追波波:现在应该关联不大了,但可以运干散货

MichaelKoo:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

中远海特(SH600428)亚星锚链(SH601890) 千王之王

BDI 1838,+20,BSI 1690,-6,BHSI 1012,-8。

D476,海特 53%,中船 38%,明阳 71%,新强联 85%; D21, 亚星 -3%。

三季度重吊运量相比二季度有大幅增长,这块主要和风电、油气设备等相关,这样来看三季度业绩应该有保障,现在海特的半潜和汽车的运价一直在提升,重吊风电和油气设备相关业务运价应该也相对其他多用途运价比较稳定,而船队规模也一直在增长。

最近漂浮式风电项目规划明显增多了,参与主体也越来越多,法国一个漂浮式风电项目的安装由BOA的半潜驳船来实施,这对海特和亚星来说都是好消息。

海特多用途AIS:

海特半潜+重吊+汽车AIS

全球主要港口燃油价格:

中远海特(SH600428):

中远海特10月14日披露2022年9月主要生产数据,当月运量为112.55万吨,同比持平;周转量为65.65亿吨海里,同比减少23.0%;营运率为98.0%,同比增加2.9个百分点;航行率为59.6%,同比增加1.8个百分点;载重量利用率为45.1%,同比减少6.0个百分点;燃油... 网页链接

证券之星财经:

中远海特披露2022年9月主要生产数据,当月运量为112.55万吨,同比持平;周转量为65.65亿吨海里,同比减少23.0%;营运率为98.0%,同比增加2.9个百分点;航行率为59.6%,同比增加1.8个百分点;载重量利用率为45.1%,同比减少6.0个百分点;燃油单耗为2.80千克/千吨海里,同比减少3.8%。

截至2022年10月14日收盘,中远海特(600428)报收于6.59元,上涨4.94%,换手率4.25%,成交量91.29万手,成交额5.95亿元。资金流向数据方面,10月14日主力资金净流入2349.13万元,游资资金净流出513.22万元,散户资金净流出1835.91万元。融资融券方面近5日融资净流入945.64万,融资余额增加;融券净流入7.04万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,中远海特(600428)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标1.5星,好价格指标2星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为12.43。

中远海特(600428)主营业务:承担国际间海上客、货运输业务、接受国内外货主订舱、承租、期租船舶业务、承办租赁、建造、买卖船舶、集装箱及其维修和备件制造业务。公司董事长为陈威。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

中远海特(SH600428):

中远海特:中远海运特种运输股份有限公司2022年9月主要生产数据公告 网页链接

中远海特(SH600428):

中远海特:中远海运特种运输股份有限公司第七届董事会第四十一次会议决议公告 网页链接

中远海特(SH600428):

中远海特:中远海运特种运输股份有限公司独立董事关于董事候选人的独立意见 网页链接

中远海特(SH600428):

中远海特:独立董事提名人声明 网页链接

中远海特(SH600428):

中远海特:独立董事候选人声明 网页链接

中远海特(SH600428):

中远海特:中远海运特种运输股份有限公司第七届监事会第十九次会议决议公告 网页链接

-娃哈哈-:

中远海特(SH600428)为啥抛压这么重?有减持吗?不怎么了解。

劳心无力:

中远海特(SH600428)还不如海能

为了-dfl:

中远海特(SH600428)早盘买了你,没买乐普,我的心,伤啊。

MichaelKoo:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

中远海特(SH600428) 很少说大盘,难得今天有点兴致随便说说,总体来说从18年开始的这轮行情,差不多是我们的超级牛市,如同美股上世纪70年代开始到00年的纳斯达克超级牛市差不多的行情。当然我们的行情历来会走得更快一点,用不着走30年

九万二二:

中远海特(SH600428)高点进的 现在还绿 难受呀

嘿春暖花开特:

上证指数(SH000001)中远海特(SH600428) 华谊集团(SH600623) 今天指数拉的真猛,下周想干啥?一绝骑尘还是按地板上?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300491 SH603976 SH603258 SZ000913 SH603776 SZ301033 SZ002905 SZ002154 SH605259 SZ002466 SZ300801 SZ301060 SZ000998 SZ002101 SH603195 SH603738 SZ000732 SH603070 SZ301067 SH603306 SH600609 SH688561 SZ000584 SZ301023 SZ000009 SH600610 SZ002832 SH605090 SZ300345 SH603638 SZ000628 SZ300721 SZ300984 SH600881 SZ301098 SZ000557 SZ002709 SH600063 SZ002721 SZ300383 SZ300348 SZ300162 SZ000608 SZ000633 SH605189 SZ300338 SH600599 SH605277 SZ002061 SH601168