2022-11-26今日SH603595股票最新净值和交易情况

一一壹:

东尼电子(SH603595) 诱多?

仰手飞猱:

东尼电子先站上58才行吧

嘉仓嘉措勒:

东尼电子(SH603595) 反弹到58

一一壹:

东尼电子(SH603595) 五十块的时候没人要,五十五块却被抢,真的是一阳改三观。背后有啥故事呢,订单要来了?

仰手飞猱:

东尼电子还行

赛道掘金:

【更多纪要关注:赛道掘金】

核心话题:

1、天花板的空间估计千亿级美金市场。第三代半导体材料还在起步期,增速极 高,增量空间大,存 量空间小。

2、电力电子领域,碳化硅适合中高压,650伏以上的电压等级;微波射频5G基 站领域:氮化镓碳化 硅是互补品的关系。

3、衬底和器件是两个技术门槛高的环 节,与国外差距明显;位错国外可以达到1000/c亿 国内目前是 5000/c亿 技 术差距大约有5-8年时间差距;国外MOSFET已经大批量出货了,国内目前还是 在二极管 领域。

4、碳化硅投资强度:6寸的一台炉子300万,100台就是3个 亿,100台炉子的产能大概是4万片。材 料端3个亿,那4万片的器件线可能还要 乘个3,也就是10个亿。 5、整个碳化硅器件它的一个价值量基本上衬底占 50%,外延20%。剩下30%,工艺占20%,封装占 10%。

6、外延这块是有危机 的,因为外延本身它的技术门槛相对较低,除非体量做大了,体量不做大将来 很 有可能就被挤掉了;在这个领域要做设计企业很难,因为本身找代工的企业就不 好找。 7、Cree在性能和可靠性中选择可靠性较强的平面型结构,瞄准在车上大 规模使用。 Q:第三代半导体在半导体领域到底是怎么样的存在? A:第三代半导体又称宽禁带半导体,现在比较成熟两个材料,一个就是碳化硅 (SiC), —个氮化镓 (GaN),只能做分立器件。在整个半导体的这个领域当 中,只占很小的一个领域。存量方面:半导体领 域最大的是集成电路。集成电路 现在几乎100%都是用硅来做。整个半导体领域现在一年销售额大概 是在五千亿 美金左右。其中90%都是硅,剩余10%里才是非集成电路(分立器件约占 5%)。增量领域: 例如新能源汽车、5G基站,是增速较快的领域,尤其在新能 源车领域。但即使算上增量,可能天花板的 空间估计千亿级美金市场。总结一句 话就是: 第三代半导体材料还在起步期,增速极高,增量空间 大,存量空间小。

Q:碳化硅与氮化镓之间的关系

A: 一是电力电子领域(电流电压的功率变换):它们两者之间有不同的赛道。碳 化硅适合中高压,650 伏以上的电压等级。主要应用场景是新能源汽车、光伏逆 变器以及工业的一些应用领域。 氮化镓适合 中低压,650伏以下,主要应用场景 是快充,手机快充消费电子快充等。二是微波射频5G基站领域:氮 化镓碳化硅 是互补品的关系。是在碳化硅的基板上长一层氮化镓,叫碳化硅基的氮化镓,这 样做出来 的器件,就是微波射频器件,用在5G基站的功率放大器。现在5G基站 里50%用碳化硅基的氮化镓器 件,剩余50%用传统的硅器件。

Q:碳化硅各环节国内外现状

A:衬底:国内外差距很大最主要体现在尺寸,世界主流尺寸是6英寸,但目前国 内主流还是在4英寸, 而且国外Cree已经研制出8英寸,最快2022年底可能就能 进入市场,而国内现在6英寸还是小批量供 应,所以尺寸上体现出技术差别,另 外衬底品质上差别,体现在是否完美,技术中有两个指标,微管和位错,微管部 分国内夕卜差别不大,都是每c肝小于1个,位错国外目前Cree可以达到1000/c m2, 国内目前是5000-1万/cm—技术差距大约有5年时间差距。外延:整体来 看,碳化硅领域,技术瓶颈 较低的是外延,目前外延有商用商业化设备的主要有 两家国夕卜企业,一家是意大利的LPE,另一家是 德国的Aixtron,因为这两家公 司在卖设备的时候也会带工艺,所以技术门槛不是太高,大约一千万左 右就能买 一台设备就可以做出合格的外延产品,后续的研发主要体现在让厚度更厚,性能 更好以及在 保证品质的情况下降成本,因为器件中衬底成本大约占到50%,外 延成本在20-25%,所以外延工艺 控制好,成本可以降低很多。器件:另一个门 槛较高的就是器件,器件的难度体现在工艺步骤很多, 比如1个二极管大约几十 步工艺,1个MOSFET大约上百步工艺,另一方面前期需要大规模投资,衬底 一 条产线可能几亿,器件至少在10亿人民币以上,核心问题还是工艺步骤多及一 些核心高温工艺,如 高温栅氧高温注入等。目前国内外差距主要体现在, 国外 MOSFET已经大批量出货了,国内目前还没 有能够大规模供货的企业,原因是 因为国内目前还是在二极管领域, 在三极管领域技术还是稍有滞 后,同时二极管 部分动静态指标也有一定差距,虽然电流电压等级参数相同,但导通电阻、开关 损耗 等相对有差距,意味着当真正面临使用阶段,效率会有一定差距。除此之 外,用在消费电子、工业、 车规可靠性不同,目前车规级国内还没有企业能供 货,特斯拉是意法半导体供货,比亚迪汉据行业内 有传言是英飞凌供货,所以这 部分就是器件上与国外还有一定差距。封装:封装环节的核心矛盾在 于,碳化硅 材料的主要特性是高温高频, 但目前封装还是照搬硅封装,所以高温高频性能并 不能得 到有效发挥,但这部分国内外都还没有突破,国内斯达半导体在做硅封装 模块比较优秀,目前在碳化 硅方面也有布局。应用:最后是应用部分,应用需要 量大才有技术问题显现及突破,目前国内大部分车 企,比亚迪,北汽、宇通、蔚 来等都有相应平台在做。

Q:碳化硅的投资强度?

A:投资强度上,4寸的已经没有投资意义了,预计还有3年的生存期,之后基本 上就淘汰出市场。6寸 的,按炉子算的话,一台炉子大概300万人民币,那么 100台就是3个亿。8寸的现在还没法去算,因为国内 还刚开始研发出来。就投资 强度而言,6寸到8寸,预计最大也就翻一番。如6寸一台炉子300万人民币,那 么8寸的炉子最多600万,可能还不到。炉子还好,关键是后面的加工线还远远 滞后。不管是切割还是磨 抛,机台目前都还没有。单台炉子算的话,600万这个 投资强度都多了。夕卜延端基本上都兼容,设备都 是商用的设备,如Aixtron、 LPE等。买一套设备就会有相应的工艺匹配,就可以做出好的产品。只不 过需要 去调工艺,来更好的降低成本。外延机台投资强度就是一台1000万。器件的投 资强度会更大一 些,因为它工艺需要的机台、步骤都会比较多,光刻、刻蚀、镀 膜以及后面的封装等等,所以这块的投资 强度会更大。 比如刚刚说的6寸的一台 炉子300万,100台就是3个亿,100台炉子的产能大概是4万 片。材料端3个 亿,那4万片的器件线可能还要乘个3,也就是10个亿。总体来说比IC的投资相 对要低很 多。

Q:整个碳化硅器件它的一个价值量或者说一个成本拆分大概是怎么样?

A: 这块基本上衬底占50%,外延20%。剩下30%,工艺占20%,封装占 10%。 毛利率的话,国内厂 家毛利率要比国外更低一点。衬底这个环节,平均 毛利率应该能到40-45%左右。外延这个环节毛利率 比较高,50-55%左右。器 件这个环节相对低一点,因为成本还是比较高,控制得好的话可以到35-40%。 封装这一块不好说,传统的封装毛利率比较高,但碳化硅如果用硅的封装,性能 会受到很大的限制。真正 给碳化硅量身定做的,适合高频高温的封装,这一块成 本会很高。目前封装这一块市场还没有一个很好的 平衡,本身这一块的研究也比 较滞后。真正要说这一块利润的话,我觉得应该和器件环节相当。

Q:衬底,外延、器件、封装的格局。国内厂商它在氮化镓跟碳化硅上面跟海外 的一些厂商的差 距。

A:碳化硅或者第三代半导体,实际上国内跟国外差距还是不小。虽然我们相对 IC这个领域,第三代半 导体之间的差距要小一点,但是在我看来也至少有5-8年 的差距。这种差距体现在多方面,比如材料 端,尺寸就有差距。一个尺寸到另一 个尺寸差不多就需要花5年的时间,也就意味着我们现在没有8寸 的,可能5年之 后8寸的会慢慢出来。另一方面,在材料品质上也有差距。碳化硅最核心的一个 品质就 是位错密度。国际上现在平均是每平方厘米1000个,国内是5000个左 右,大概是5倍。位错密度直接 决定了器件的可靠性和稳定性的问题。外延这个 环节相对来说差距小一些,因为本身这个环节技术门 槛相对低一点。设备是商用 的设备,这块实际上国内外差距不大,就是有差距,也不会是5年,觉得 最多就 一两年差距,主要是控成本的差距以及材料的一致性、可靠性的问题上。国内有 两家还不错, 东莞天域、瀚天天成都是不错的企业。器件上的差距也不小。国际 上三极管、MOSFET产业化要比 SBD晚了将近10年,因为它难度大。国内这一 块可以说研发成功了,但是真正产业化供货MOSFET基 本上还处于创业阶段。 真正产业化的还是以SBD为主,不管是国内做得最早的碳化硅器件泰科天润,还 是湖南长沙的线,主 要是以SBD为主。国外都是大批量的生产MOSFET,而且在 真正的器件用量上,MOSFET、三极管体 量远远大于二极管。单说二极管的话, 实际上它也有代替的产品,现在国际上也到第7代了。国内实 际上至少要晚一 代,晚一代就意味着同样规格的器件,性能就会要落后于别人。性能落后于别 人,最 终到电路上效率就会低,所以这就是差距。这就是国际上的竞争。

Q:外延和设计这两个环节怎么看?

A:外延这块是有危机的,因为外延本身它的技术门槛相对较低,除非体量做大 了,体量不做大将来很 有可能就被挤掉了。有两种可能, 一种是被上游的衬底厂 商给挤掉,因为他有彻底再做外延,很容易 做上去。另一种也是可能会被下游的 器件厂商给挤掉。 因为这两个环节技术门槛都比较高的,它们往 技术门槛比较低 的地方去是比较容易的。所以没有体量就意味着没有规模经济带来的价格优势, 就很 容易被挤掉。瀚天天成,东莞天域这两家也是不错的,一直这么多年体量也 不错,所以在这个领域确 实没有看到新的企业进来,也许正是看到了这个状态, 也不敢进来,进来以后就没有生存空间。设计 这块,很多新进入的玩家一开始走 的设计路线。其实, 在这个领域要做设计企业很难,因为本身找代 工的企业就不 好找,代工企业的技术能力有多强也不好说。 这个领域代工体系还没有建立,代 工体 系的建立需要时间,这期间找谁去做,实际上自己有工艺线,就能很快生产 出。另外,代工本身费用 高,周期长,三五个周期才迭代出来,根本赶不上人家 的速度,在分立器件方面,IDM为王,若干年 后代工体系可能才会慢慢出来。设 计企业想要进入车企供应链更难,很多主机厂希望是一个具备IDM 技术的企 业,因为车载应用要求的一致性和可靠性非常高,包括产出、产线的固定。

Q: Cree器件采用平面型结构,罗姆是沟槽型(trench),这个会不会有什么 不同?

A:确实两者的技术路线不太一样。Cree是做了平面结构的MOSFET。罗姆是沟 槽型trencho trench实 际上从技术先进性上来说应该更好一些,trench结构的 器件的性能也会更好。所谓的性能更好,就是 它的脉压还有导通电阻在当下实验 室测试、出场测试的时候性能都会很好。但是碳化硅器件我们需要 在性能和可靠 性两者之间做平衡。我一般把性能理解成一个爆发力,把可靠性比喻成持久力。 一个器 件不仅需要有爆发力,同时也需要有持久力。实际上trench的这种结构, 它可以提升性能,但是这种 trench结构,它的可靠性方面会有本质的缺憾。当然 也有办法去改善它,改善意味着成本又会上去。 所以这两种技术路线,Cree可 以看出来是比较保守的,他用平面的结构,它可靠性很好,可靠性好就 损失了一 部分的性能。然后就看什么资产上用了。对于车用来说,对于可靠性的要求更 高。因为车使 用上基本是10年以上,不是说今天开得很好,过了两年就不行 了。所以Cree为什么一直坚持平面型的 结构,他是要瞄准了在车上大规模的使 用。trench的结构的可靠性也能提升,提升就意味着成本会上 升。性能也好了, 可靠性也好了,但是价格贵了,你愿不愿意买单?实际上又回到了一个你愿意买 碳 化硅还是硅的问题。

Q:上碳化硅半绝缘衬底产能的为啥很少?

A: 一是:半绝缘目前主要用在5G基站建设,现在基站建设放缓了,而这一块已 经远远不能算是一个卖 方市场了。而为什么国内这些企业如天岳先进还都在起来 呢,原因是因为半绝缘这一块属于军用的, 国外是有禁令的,所以国内企业活得 还好。 实际上这有一个很大风险,一旦美国放开这个市场,国内做 半绝缘的日子 就很难受了。像Cree、II-VI,良品率远远大于国内,所以他们是可以压价格 的,甚至价 格可能直接降到一个低于我们成本的一个概念。价格降到这个程度, 卖多一片,就亏多一片,这是个 风险点。

三安光电(SH600703) 东尼电子(SH603595) 天岳先进(SH688234)

仰手飞猱:

51.2最后加一笔东尼电子拉倒,拉不倒更好

仰手飞猱:

这笔东尼电子加的也不算早吧。为啥加?还是依据自己的判断,即使再跌也要先有个反弹段之后,所以不能因为短期情绪的反复就畏手畏脚,如果错了咋办。那只能为自己的认知买单

差点满仓了:

东尼电子(SH603595)缩量躺平了

一一壹:

东尼电子(SH603595) 五十块保卫战真激烈。

差点满仓了:

东尼电子(SH603595)昨天全换到东尼大木这里了,没想到东京热跌这么多东方电热(SZ300217)

成长潜力股挖掘:

wssw不要被故事的曲折经历,给吓跑。中长线坚决买入。有。有底仓的,该。加仓加仓。东尼电子(SH603595) 康弘药业(SZ002773) 回盛生物(SZ300871)

一一壹:

东尼电子(SH603595) 五十块保卫战,配合三千点保卫战。

-翼虎-:

新股上市,犹如新媳妇过门,打扮的漂漂亮亮的。今晚朋友中签新股灿瑞科技(SH688061) ,让我看看怎么样?

看了下,高价+高市盈率+高融资,价高必定靓,看各种指标妥妥的高增长啊!照这个速度要不了几年市盈率就会降下来。并且还是当前热门的锂电的集成电子类的概念。

不过这类公司规模较小的时候,又要设备、厂房,研发费用也不少,能有这么高的ROE么?有没有熟悉消费电子类的研究人士,可告知一下。

随便到消费电子板块找个次新股,看到一个正好几年前东尼电子(SH603595) 上市的时候有印象,打开来看一看。

嗯,2017年刚上市的时候确实也能做到很高的ROE,问题是上市融资后,按道理不是应该发展得更好么?上市之后的ROE咋这么惨不忍睹呢?

灿锐科技保荐机构好像是中信证券,中签新股的散户夜别怕,破发的概率有,但赚钱的概率也有。当然,二级市场接盘的未来能否赚钱,就难说了。

@李胖胖的投资 @陆冲河

小刘探花:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

东尼电子(SH603595) tony今天被开除出半导体板块了。

学道街辛勤饮料:

露笑科技(SZ002617) 东尼电子(SH603595) 天岳先进(SH688234) 收盘,昏暗的灯光下,破旧的餐桌上有两碗饭,一碗是面,另一碗还是面。

黑胡白话:

前有天岳先进签订了14亿的大额长单。后有碳化硅龙头Wolfspeed业绩超预期。这些事件成为了近期碳化硅概念爆发的导火索。

可能有些球友对于碳化硅这个东西还不是很了解,今天就汇总一些要点给大家。

碳化硅是什么:

碳化硅并不是一个半导体元件的名称,碳化硅(SiC)指的是一种材料,与之对应的是传统的硅(Si)材料。

现在基本所有的芯片,不管是功率、逻辑还是存储,其实都是用硅材料制作的。碳化硅相当于是对硅材料的一种替代。

我们常听说什么碳化硅MOS管,指的是用碳化硅材料制作的MOS器件。而MOS这个东西并不是碳化硅独有的,普通硅基也可以做。

碳化硅牛在哪:

为啥好好的硅材料不用,非要研究个碳化硅材料出来呢?

碳化硅被定义为第三代半导体材料,而硅虽然成熟,但只能算做第一代。

碳化硅相比硅材料有这么几点性能优势:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

禁带宽度是硅的3倍。击穿场强是硅的8-10倍。电子饱和迁移速率是硅的2-3倍。导热率是硅的3-4倍。听的有些懵是不是

总结说这些优势,特别适合在功率半导体上大展拳脚。

比如高饱和漂移速度意味着载流子能更快迁移,使得导通电阻低。那么使用碳化硅材料的功率器件有更低的能量损耗。

再比如较大的禁带宽度会让碳化硅拥有更高的击穿电场强度,这就使得耐压能力大大提升。

对半导体来说,一旦电压达到击穿电压,就无法工作了。所以高耐压等级能在更宽的功率范围内工作。

IGBT与MOS:

不管是新能源车还是光伏,说到功率器件都绕不开IGBT与MOS。

IGBT和MOS都是全控器件,属于电压驱动型,即通过控制栅极电压来开通或关断器件。可以理解为是一个电路的开关,可以达到电路的交直流转换、升压降压的目的。

MOS叫场效应管(MOSFET),而IGBT是在MOS管的基础上加了一个三极管(BJT),相当于是一个复合型器件。

MOS管的特点是高频特性比较好,开关速度快。但耐压能力不行。

而IGBT就是弥补了MOS管的弱点,能做到很高的电压等级。不过带来问题是,IGBT在关断时电流会拖尾,导致开关速度与MOS比差了不少。

因此IGBT与MOS两兄弟的风格迥异,IGBT适合大功率、低频场景。而MOS管适合低压、高频场景。

但这些都是建立在硅基材料的维度上进行对比的,如果引入了碳化硅,那就不一样了。

碳化硅MOS与硅IGBT:

上面说到MOS管的缺点是耐压能力差,在硅基材料下,650-1200v电压就必须使用IGBT。

而如果用碳化硅材料做MOS管,由于碳化硅先天就有很大的击穿场强,所以碳化硅MOS管的耐压能力可以说直接逆袭,做到1200v甚至更高都没有问题。

这样一来,碳化硅MOS管就兼具了耐高压与高频率两个优势,做到鱼与熊掌兼得的局面。

不光如此,碳化硅材料其他的优异性能也赋予了碳化硅MOS管更多的优势。

碳化硅禁带宽度大,不像硅高温衰减快。碳化硅MOS耐高温特性好。

碳化硅电子迁移率高,同样电流下,碳化硅MOS体积能做的更小。此外,对于整个系统来讲,功率器件频率越高,系统内的电感与线圈可以做的更小,同样节约了体积。

与硅基IGBT相比,碳化硅MOS使用时不用并联快恢复二极管,同时不存在IGBT的拖尾电流,开关损耗大幅降低。

碳化硅MOS应用领域:

高压、高温、高频,大家上来就能想到,碳化硅MOS最大的市场来源于新能源汽车。

为了实现更快的充电速度,电动车高压化趋势是很明显的。正在从400V向800V切换,最早使用800V高压平台的车型是保时捷Taycan,即将上市的小鹏G9也是800V平台的产物。

如果流母线电压提升到 800V 以上,那么功率器件的耐压需要在1200V左右。传统IGBT就应付不来了,必须要碳化硅MOS加持。

未来碳化硅MOS在电动车中的替换进程,最关键的部件是主驱逆变器。其次是车载充电器OBC、高压充电桩。最后是DC-DC。

除了应对高压平台外,通过使用碳化硅MOS替换硅基器件,对于电动车来讲还有如下几个好处:

1. 增加续航里程。碳化硅MOS的开关损耗大约是硅基IGBT的20%,这样大约可以提升车辆5-10%的续航里程。

2. 减小体积与重量。以罗姆设计的SIC逆变器为例,相比硅基IGBT,尺寸减少了43%,重量降低了6KG。

3. 提升车辆性能。不光主驱逆变器的耐高温性能好。低速时碳化硅器件还能承载更大的输出扭矩,获得更好的加速性能。

4. 降低系统成本。虽然碳化硅器件目前价格很高,但如果使用碳化硅器件,在续航里程不变的情况下,可以降低电池容量,节约无缘器件、冷却系统成本。

除了汽车领域,碳化硅器件在光伏领域也具备替代逻辑。

核心思想还是在于能量损耗低、系统体积小以及稳定性强。

但碳化硅器件在光伏中的应用更适合小电流的组串式逆变器中,未来的市场空间是达不到汽车市场的量级的。

汽车领域现状:

碳化硅器件在电动车上已经“大展拳脚”了。

2018年特斯拉Model3正式把主驱逆变器用上了碳化硅MOS。76度电的长续航版本,实现了595公里的续航里程。

说到这里不得不承认,特斯拉确实引领着电动车的技术革新。很多个“第一次”都是特斯拉创造的。

伴随碳化硅材料的不断成熟,目前国内外很多车企都开始陆续使用碳化硅器件了。比如比亚迪的汉、海豹车型,蔚来ET7等等。

碳化硅器件在汽车领域中确实有比较明确的加速渗透趋势。

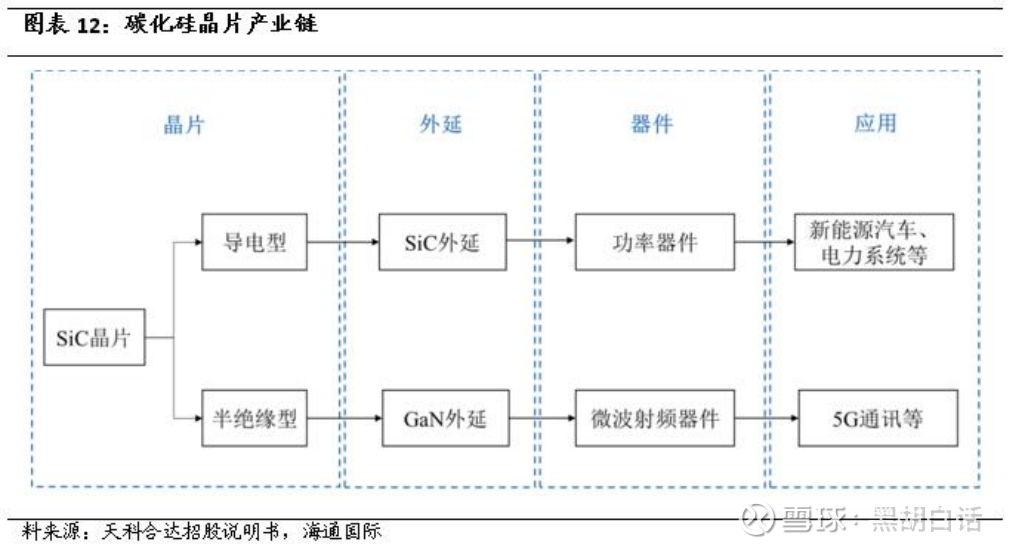

碳化硅器件类型:

碳化硅晶片其实有两种类型。一类叫半绝缘型,一类叫导电型。

半绝缘型的碳化硅衬底电阻率比较大,高于105mΩ.cm,之后做成氮化镓外延,主要用在无线通讯领域,比如5G基站里面。

而导电型的碳化硅衬底电阻率只有15-30mΩ.cm。这种类型的产品才能用于电动车、光伏这些领域。

所以导电型产品才是当下市场的焦点。

我们看天岳先进,之前股价走势一直比较萎靡,主要因为它生产的产品都是半绝缘型的。

而近期,公司突然签了一个14亿的导电型衬底订单。那么新能源市场的预期一下就起来了,乌鸦变凤凰,股价自然一飞冲天。

碳化硅器件生产流程:

大概的流程如上图所示,先拉晶做成碳化硅衬底,之后在衬底上生长一层薄膜做成外延片。然后就是芯片的设计、制造与封测,与传统芯片的生产环节差异不大。

碳化硅成本占比:

碳化硅器件的核心难点聚焦在上游衬底环节,成本占比也更高。大概衬底占到碳化硅器件47%的成本,之后外延环节占到23%,设计、制造与封测环节合计只占到30%。

那么可以看出,衬底环节的价值量最高,想象空间也大。有相应技术的公司容易给到更高的估值溢价。

衬底:

目前主流的制作方法是物理气相沉积(PVT)法。

制作流程大致是这样的。把合成的SiC微粉放到坩埚里面加热到2000℃。这么高的温度让固体SiC直接升华成气体。

然后把SiC的籽晶放到坩埚的顶部,由于上面温度低,气体与籽晶就形成了压力梯度。气态会走到低温的籽晶位置,籽晶就开始长大,最终形成SiC晶棒。

长晶做完以后,通过切、磨、抛光等步骤,最后形成碳化硅片,也就是衬底。

碳化硅衬底在制造上要比硅片难不少。

一个是长晶端,SiC热场里面是气体,所以要全密闭环境,过程无法监测。就像个盲盒,开出来的东西不管怎么样你也得收着。

同时SiC有200多种同质异性结构,只有少数晶型能用。所以生产良率比较低。

一个是机加工端,碳化硅硬度接近金刚石,因此切割、研磨的难度更大。

外延片:

外延环节指的是在碳化硅衬底上生长一层单晶薄膜。外延层的厚度5-30um,厚度越大,碳化硅器件的耐压等级越高,这个要看下游客户的需求。

外延环节在工艺技术上并没有太大难度,主要受制于设备。目前能生产碳化硅外延设备的企业就是意大利的LPE、德国AIXTRON还有一两个日本厂商。

器件:

在碳化硅晶圆制造环节,相比于硅基器件,还是有一定不同的。首先制造环节中,需要一些特定的设备,比如高温退火、高温离子注入、高温氧化这些。其次工艺技术较难也不够稳定。

目前国外一线企业,比如ST、英飞凌已经具备碳化硅MOS管制造能力。而国内目前还处在碳化硅二极管的时代中。

设备:

在碳化硅衬底制造过程中,必须要用到生长炉。

但生长炉并不是衬底制造的难点所在。其实主流的衬底制造企业都用自己研发的生长炉,技术细节不尽相同。

能否生长出高品质、高良率的晶棒,更多是看生长工艺的经验积累。换句话说,可能设备占20%,工艺占80%。

外延环节之前提到,对于设备的依赖程度较大。

在晶圆制造环节,相比硅基制造,额外需要高温退火炉、高温离子注入机、高温氧化炉等设备,具有一定壁垒。

衬底尺寸:

可能大家经常能听到晶圆有什么6英寸、8英寸,这到底是什么意思?

晶圆的尺寸指的是一片晶圆的直径。直径大小跟产品的性能没有关系,只影响着面积。

面积越大,晶圆边缘浪费就越小,相当于晶圆的利用率提升了,单颗芯片的成本就降低了。

目前国际主流的碳化硅衬底采用的是6英寸的,8英寸有望在今年量产。而国内是4、6英寸代系。

不要以为从6英寸到8英寸很容易。技术工艺与设备都要协同优化。没准在规模不大的时候,单颗8英寸晶圆的成本不比6英寸低。

国内外差距:

碳化硅衬底目前国外占据绝对制高点。

美国科锐公司(后改名Wolfspeed)一家就占据全球60%以上的市场份额。之后美国的二六、日本罗姆一起也占了30%的市场份额。这前三家一起就拿下了全球90%的市场。

而国内企业呢,做的最好的是天科合达,全球只能占到4%的市场份额。

除了市场份额外,技术上国内跟国外也有5年差距。

首先在衬底尺寸上,国外8寸今年年底就要量产了。而国内才刚刚开始研发。

其次在良率上,国外企业平均能做到60%多,而国内只有50%,大概低10-15个百分点。

最后在品质上,国内外也有不小差距。比如位错缺陷,如果太大会导致后面器件生产良率下降。目前国内是国外的5倍。

再来说说器件,虽然差距没有衬底那么大,但国外依然是绝对老大。意法半导体ST目前全球器件市占率第一,后面还有英飞凌、安森美这些企业。

在技术上,国外厂商已经能成熟量产碳化硅MOS器件了,而国内厂商还在验证阶段。

关于价格:

目前来讲,碳化硅器件哪都好,就是价格贵。相近规格的碳化硅MOS要比硅基IGBT规上3、4倍。

价格高主要有如下三个原因:

晶棒生长速度慢。普通硅是在液体中拉出晶棒的,而碳化硅是靠气体长晶。硅棒一周可以生长几米长。而碳化硅,一个小时只能长几毫米。一个碳化硅生长炉,一年也就出400片衬底。

良品率低。之前说过,碳化硅的坩埚是完全密闭的,长晶过程中没法观察,处于黑盒状态,因此良率目前最好也就60-70%。而硅棒拉晶良率在95%以上。

晶圆尺寸小。目前最先进的碳化硅衬底只能做到8寸,而现在硅晶圆都能做到12寸了。

虽然伴随技术优化、规模效应这些,碳化硅器件的成本会处于逐年下降趋势,但如果晶体生长技术没有出现革命性变化,未来成本很难快速下降。

过去三四年,碳化硅衬底每年成本下降10%左右,那么未来几年,每年成本下行估计也就在10-15%。因此碳化硅会长期保持高于硅基器件的价格。

那么碳化硅器件在A级以下的新能源车型上,中短期看是不具备使用合理性的。

市场空间:

咱们拿特斯拉Model 3 上碳化硅MOS的使用情况做个测算。单就主驱逆变器来说,一辆车要用50颗碳化硅芯片。

一片6寸碳化硅衬底,算上良率,大概能切200颗MOS。那么一片衬底只能满足4辆车使用。

如果到2025年,搭载碳化硅的电动车产量达到600万辆。那么光主驱逆变器就需要150万片碳化硅衬底。这还不算OBC、DC-DC、快充桩以及光伏逆变器的需求。

大概估计一下,把上述全部需求都考虑进去,到2025年有3百万片衬底的销量。今年市场需求也就大几十万片。这个增速还是比较可观的。

上市公司:

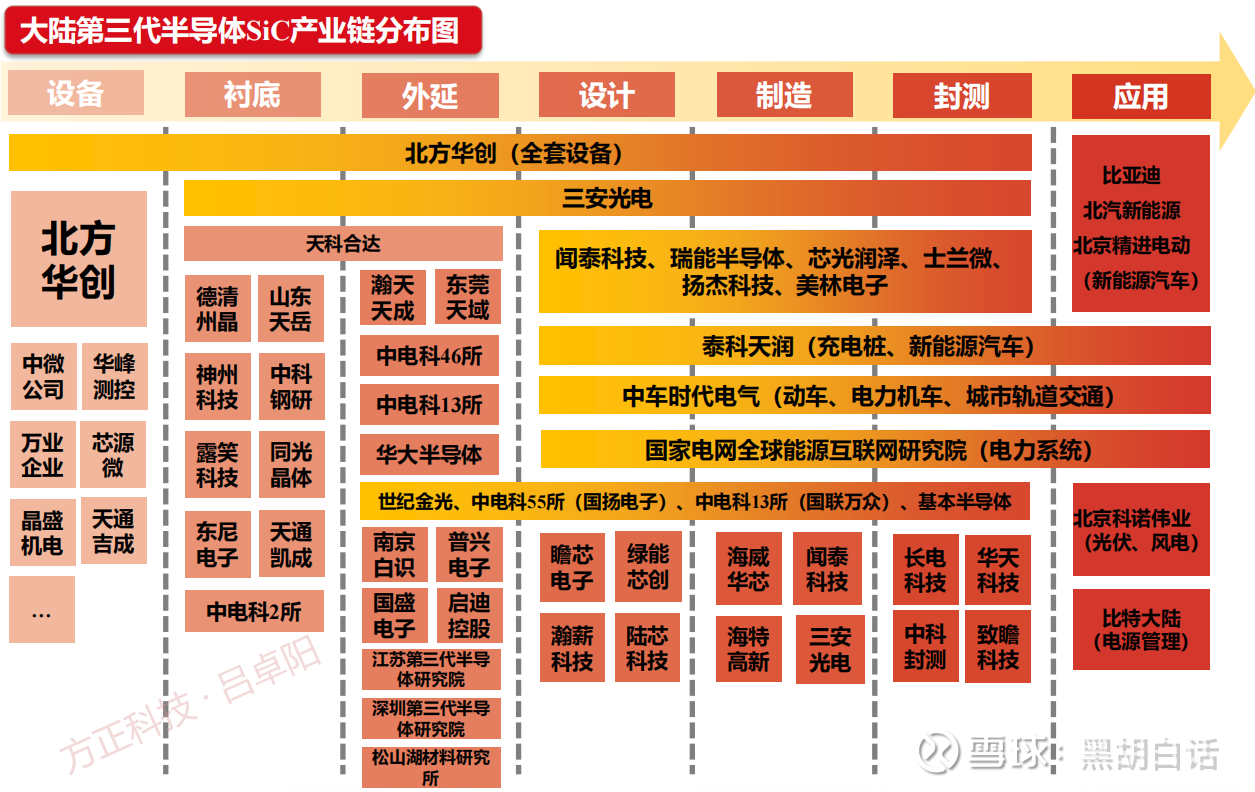

方正电子的这个产业链分布图做的挺好,大家可以做个总览。

下面找几个代表企业简单说一说。

天岳先进:

国内做碳化硅衬底的企业中,目前导电型衬底做的最好的是天科合达,可惜没有上市。

天岳先进算是国内二号位选手,不过以前主攻方向在半绝缘领域,最近一两年开始在导电型衬底上发力。

近期公司签了个3年导电型长单,可能客户是瀚天天成或国外的博世。这里面主要的意义在于公司具备导电型衬底的生产能力与技术。

产能上临港厂导电型衬底扩产后产能有30万片,预计在23-24年达成。

三安光电:

三安光电在碳化硅领域涉足比较早,并且意图打造全产业链生产能力。

但是到目前为止,公司在最核心的衬底环节,还没有得到长足的突破。除此之外,在外延与器件环节做的还是不错的。

比如在器件方面,公司的碳化硅二极管在国内处于领先地位。碳化硅MOS也有望率先走出来。

如果三安未来能在衬底环节赶上来,那就是小Wolfspeed的感觉。

华润微:

华润微是国内传统功率半导体制造龙头企业。有硅基MOS、IGBT的制造能力,那么往碳化硅领域切相对容易一些。

目前公司在碳化硅二极管上做的很好,量产碳化硅MOS也是很有希望的。

其实传统硅基功率半导体IDM企业都有同样的基因。大家看英飞凌就是从硅基切入到碳化硅器件的。那么国内像士兰微也是同样的逻辑。

斯达半导:

斯达原本是功率半导体设计起家的,它的优势在于新能源领域切入的比较早,目前有较好的客户基础。

公司在碳化硅领域的布局是从后往前延伸的。先采购别人的芯片自己做模块封装,之后卖给车企。这样做能够快速与下游大客户建立关系,同时销量也能快速放大。

但未来公司还是得逐渐往上游核心环节布局才有发展。

之后还有中车、扬杰等企业在碳化硅器件领域都有布局。

上述这些做器件的企业,谁能最先大规模量产碳化硅MOS管,谁才是真的国内第一。

至于东尼电子、露笑科技这些布局衬底的新进企业。

东尼聘请的是中国台湾中央研究院物理所的专家。露笑呢,是与中科院硅酸盐所陈教授合作的。目前还在研发、送样阶段。

未来是否真的能做成,具体何时做成,还是有不确定性的。

天岳先进(SH688234)三安光电(SH600703)东尼电子(SH603595)

fone_fone:

回复@今晚打老黄: 你看看 wolfspeed 安森美、意法、英飞凌、二六、罗姆这些公司的碳化硅投产规划,8寸片,每家都是月产几十万片,2024年,全球一年9000万辆车全都用碳化硅都够了。//@今晚打老黄:回复@黑胡白话:Thx 4 sharing

咱们拿特斯拉Model 3 上碳化硅MOS的使用情况做个测算。单就主驱逆变器来说,一辆车要用50颗碳化硅芯片。

一片6寸碳化硅衬底,算上良率,大概能切200颗MOS。那么一片衬底只能满足4辆车使用。天岳先进(SH688234) 东尼电子(SH603595)

今晚打老黄:

Thx 4 sharing

咱们拿特斯拉Model 3 上碳化硅MOS的使用情况做个测算。单就主驱逆变器来说,一辆车要用50颗碳化硅芯片。

一片6寸碳化硅衬底,算上良率,大概能切200颗MOS。那么一片衬底只能满足4辆车使用。天岳先进(SH688234) 东尼电子(SH603595)

知了研革:

前两天写了篇文章-

碳化硅(SIC)为什么就一片难求!

即使在2001年,英飞凌就已经生产出来碳化硅的功率半导体,距今过去了20年了,但目前阶段依然是初始高成长的阶段。

国际龙头的科瑞的订单已经被预定到2025年,可谓是一片难求!

而且,今后几年这个供不应求的局面就会维持许久,亟待制造大国去迅速扩产能、建厂房、上炉子、买设备了。

未来的大哥一定会在这个过程中诞生,可能是露笑、可能是天岳。。。。。

未来的事,谁说的好了,知了君权且逻辑推理,因素法来分析分析了!

一、成为大哥的潜质

什么样的选手有成为国内碳化硅行业大哥的潜质了?

目前,国内真正可以批量供应的有天科合达和山东天岳,两家号称产能8万片,但有效产能估计只有5万片,加上其他的中电科二所等有效产能估计12万片左右,世界总产能一共30-40万片。

但是科锐要在2024年释放30倍产能,产能至少在600万片以上!

另外,国内新上的项目又很多、很大,但真正能够变成有效产能,能够做出来并且能做出好的东西的并不多。

因为刚刚开始上项目的真正要出有效产品至少需要5-7年,其中建厂2年,有效产品需要3年,提高良率需要2年。

但如果国内公司的产能,能够抢在海外公司的产能释放出来之前释放的话,就还有机会成为大哥,否则就没有多大的机会。

所以我们推导出成为大哥潜质的首要前提:就是能够-快速扩产能!

问题又来啦,啥叫如何快速扩产能力了?

无外乎是,有钱搞、有技术搞蛮

1、已有产品生产出来(有技术)

国内真正可以批量供应的有天科合达和山东天岳,两家号称产能8万片,但有效产能估计只有5万片。

另外最近这块搞的很猛的露笑,未来三年产能,已被东莞天域预定,能被外延厂看中,证明其产品质量认证还算顺利。

好,这三家从技术上看,还不错,接下来看上炉子的能力!

2、任性大规模上炉子(有钱)

因为碳化硅长得很慢,一个礼拜只长2cm,生产效率很低,导致一台炉子一年只能出400-500片。

而且现在还有没有突破式的方法来解决长晶慢的问题,怎么办只能大规模的去上炉子,100台不够,200台,200台不够,500台,再不行,和CREE一样去搞个1000台炉子。

能大规模上炉子的的企业,除了是不差钱,自己若能建炉子等设备的最好。

这块目前露笑、三安等是上市公司,所以融资起来比较方便,规模大一些。

而一级市场的天科合达和山东天岳,目前融资差一些,基本要靠一级市场机构去投,但华为、小米都有投他们,融资比较透明。

再来说炉子。单晶炉设备,国产单价差不多100-150万元,进口的可能会贵50万。

因为长晶环节主要用的PVT的技术路线,温度很高,炉子结构不是很复杂,其难点不在设备本身,而是在工艺本身,所以基本上每一家工艺不一样,炉子的技术途径基本是两类,一类是线圈内置式,一类是线圈外置式。

单独卖炉子的很少,炉子的制造难度不大,只有两个要求,真空和温度。真空要求不高,一个是机械泵,一个是控制泵。温度要求2300度以上,甚至是2500度。这么高的温度基本是用中频感应加热,国内完全能供应,整体比硅的单晶炉简单。

只要能做硅的单晶炉的就可以做碳化硅的单晶炉。已经做出来炉子的包括北方华创、中电科二所、天科合达找的沈科仪代工、南京晶升、露笑科技等。

国内外的差异,设备本质是没有区别,关键在工艺,工艺需要自己积累经验摸索。

二、

碳化硅扩产

除了炉子,制造碳化硅还需要些其他设备,比如切割、研磨、抛光设备,所以一块聊聊!

其中长晶环节,衬底用到的设备是长晶炉,以及后面切割、研磨、抛光、清洗用到的设备,长晶用到的设备基本上实现国产化。

长晶没有形成商业性的企业,专门卖炉子,基本上都是自己研发设备、做工艺。

1、切割机台:

碳化硅的切割实际上和硅的切割是一样的,但因为碳化硅属于硬质材料,所以用到的机台和硅的机台不一样,和蓝宝石的机台类似,属于摇摆的多线切割机。

碳化硅是除了金刚有以外世界上第二硬的材料,切割非常困难,切一刀得好几百个小时,所以对系统设备的稳定性很高,要国内的设备很难满足这个要求,碳化硅是高附加值产品,现在还非常贵,一片6寸要7000-8000元,且一次是几十片上百片,几十万的价值量。

所以国内设备不敢用,80%-90%都是日本高鸟的设备。

2、研磨、抛光

机台基本类似,只不过是研磨盘和研磨液的差别,机台国内也有,北京的特思迪,苏州有家赫瑞特等。

国产化做的还可以,但还是买进口的多一些。国产化率大概是30%-40%,60%是进口。有些企业两条线都有,比如天科合达自己有一条线,还有一条线是日本的是speedfund。

3、清洗

需要放在一个洁净度最高的空间清洗,对摆机间的清洗机台要求很高。所以现在基本是以进口为主,国内能做,但是洁净度很难保证。

4、外延

外延基本都是清一色的进口设备,国内主要用的是4大厂家的设备∶Aixtron、意大利的LPE、日本的两家nuflare和东电。

国内占的最多的是Aixtron、意大利的LPE,日本的两家份额还比较少,正在逐渐打开国内的市场,因为他有成本的优势,国内也有一些人在做,中电科的58所。

整体碳化硅的设备方面,要求没有集成电路要求那么高,但是宽禁带半导体是高温材料,制作时在长晶和器件方面有很多高端工艺,远远高于硅的工艺。

只做碳化硅的炉子没有太多出路,最多成为设备的代工厂商,或者称为合资公司。

有工艺的厂商和与设备制造能力的厂商合作,合作之后又长晶,又卖设备,也可以卖部分工艺给你,天科合达就是这种模式。

三、参赛选手

其他功率器件都是IDM全产业链来的,但碳化硅的IDM企业不多,就只有CREE,和日本罗姆,占全球产量的60-70%。

核心原因是长晶工艺是卡脖子的地方,衬底的成本占一半,这块知了君一致都在强调,所以围绕衬底这个维度。

我们分别来看一下国内碳化硅衬底选手的水平!

1、露笑

三年前进入行业,一开始跟央企进行碳化硅设备的研制,去年开始聘请了国内碳化硅研发第一人陈教授,设备研制上在手订单有700台左右,国内和国外客户正在进一步洽谈之中,目前已经进行了2-3轮技术迭代。

产能进展情况:

在合肥项目的厂房3月15号已经封顶,5月15号设备入场,6月30号一期点亮,年底之前会有干片产品出来。

另外今年4月外延厂送样测试,9月小批量试产,近期50台炉子投产,元旦到100台,春节左右240台准备上量,明年年底目标500台,并开始研发8英寸产品,后年有望建8寸中试线。

最近和东莞天域签了重大订单合同,未来三年已不低于15片供应东莞天域。

2、天科合达

拟IPO中,募资-年产12万片6英寸碳化硅晶片,其中6英寸导电型碳化硅晶片约为8.2万片,6英寸半绝缘型碳化硅晶片约为3.8万片的碳化硅衬底生产线。

项目计划于2022年年初完工投产,建成后可年产碳化硅衬底12万片,另深圳投资22亿元SIC衬底及外延片项目,其中天科占股份25%。

3、三安

当时靠着国家产业基金收购了nostel,三安就有了碳化硅的技术,但后来nostel全球环境不好,贸易竞争激烈,人员调配等比较困难,三安吸收了技术,把nostel最后卖给了意法。

导致后面意法在这块成了特斯拉的一供,但意法的IGBT在全球排第五,就希望通过碳化硅弯道超车,跟IGBT业内的领头羊竞争,因此在这方面投资得非常激进。

三安产能进展:

2021年6月,三安的碳化硅晶圆36万片/年工厂落成,目前除了晶安的厂房逐步开产外,整体产能规模不到2000片,扩产以湖南三安为主,规划从衬底到封装,月产三万片,大体需要4-5年时间。

4、东尼电子

17年进入碳化硅行业开始研发,从晶体生长到碳化硅的打磨抛光都可由公司自主完成,配器件厂外研厂。

后定増完成拟建sic半导体材料项目,原本预期五月份量产,但与尽量到春节前量产,目标年底前拿到订单,朝着美国的产品品质努力。力争做到一年生产12万片、三年内达到32万片的产能。

5、山东天岳

天岳先进IPO拟募集资金25亿元,用于碳化硅衬底业务扩产以满足日益激增的半导体器件、应用需求。6英寸半绝縁型和6英寸导电型衬底已形成小批量销售,SiC衬底2020年产量4.75w片

2020年公司实现营收4.25亿元,同比增长58.2%,具有碳化硅衬底产能4.81万片/年,同比增长140.5%。

由于半绝缘片国外对国内禁运,目前东岳在半绝缘型衬底的全球市场份额已达30%,得益于生产设备国产化推进,产能扩张,规模效应显现,利能力稳步提升。

主营业务毛利率从2018年的8.5%大幅提升至2020年的34.9%,逐渐接近国际主要竞争者。

三、尾声

其他功率器件都是IDM全产业链来的,但碳化硅的IDM企业不多,长晶工艺既是卡脖子的地方,同样也可以成为国内企业取胜的地方。

因为中国企业善于,集中力量干大事,能够迅速扩产能,占据市场份额。

另外设备跟国外对比,主要是设备也是中国强项,不光是价格比国外好,零配件也是,90%实现国产化,个别零部件需要向欧洲购买,不像进展制程设备,老美尽在各个环节卡我们的脖子。

碳化硅的设备,一般自己设计自己组装不对外售卖,我们因为是基因做设备,所以有卖,其他天科合达,北方华创,晶盛机电有卖过。

最后,知了君认为:

碳化硅市场看衬底,衬低市场看产能,有产能者,得天下!

目前,衬低竞争很激烈,产能在在很快的释放,龙头科锐计划在2024年释放30倍产能,产能至少在600万片以上。

如果国内公司的产能能够抢在海外公司的产能释放出来之前释放的话,就很有机会!

看好已上市的露笑,即将上市天科、天域!

未待完续,下一篇知了君要给露笑科技估值建模!

目前300亿市值的露笑对应产能来看贵还便宜?

露笑科技(SZ002617)三安光电(SH600703)斯达半导(SH603290)#碳化硅##碳化硅mosfet##今日复盘#@今日话题@雪球创作者中心@雪球活动

今晚打老黄:

//@今晚打老黄:thx 4 sharing大储高压充电都对Sic产业迎来加速爆发露笑科技(SZ002617) 天岳先进(SH688234) 东尼电子(SH603595) 三安光电

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300201 SZ301135 SZ300712 SZ301155 SZ002596 SZ300715 SZ300980 SH601106 SZ000797 SH600570 SZ300919 SH605338 SZ300154 SH900913 SH603983 SZ002732 SH688208 SZ002752 SZ301192 SZ301032 SH600189 SH601006 SH600521 SH600156 SH603359 SH603305 SH688217 SZ300046 SZ300481 SH600128 SH603813 SH603385 SH601390 SH601678 SZ002589 SZ000725 SZ000595 SZ000566 SZ002200 SH600961 SH600173 SZ002426 SH600518 SH600755 SZ002625 SZ000589 SH603048 SZ300054 SZ002793 SZ000017