2022-11-27今日SH603212股票最新净值和交易情况

猎手kevin:

今日赛伍技术涨停,市值来到了157亿,其逻辑主要是POE胶膜的广大空间。

下面简单介绍一下POE胶膜:

继PVDF暴涨后,PERC双面双玻组件渗透率的提升带动了POE胶膜需求结构性高增长,受供求关系紧张及产业链涨价行情的影响,近期组件封装材料如EVA胶膜、POE胶膜等都出现了量价齐升的局面。

鉴于市场需求旺盛,从年初到现在,POE胶膜一直处于供不应求的状态。然而POE的产能规模由于技术门槛太高,难度非常大,根本无法提高。

POE胶膜是双玻组件主要用的封装胶膜,相比传统EVA胶膜,POE胶膜的优势在于低水汽透过率和高体积电阻率,更能够帮助双面PERC电池对抗PID衰减,保证了组件在高温高湿环境下运行的安全性及长久的耐老化性,使组件能够长效使用。

根据第三方机构预测,双面双玻技术每年以5%比例增长,2019年全球双面组件渗透率约10-15%,2020年会进一步上升,达到15-20%占比。据之前统计,EVA占据约90%的市场份额,POE的占比约为7%,说明POE替代空间非常大,双面组件的发展,其中大多数是双玻组件,给封装材料提出了多重挑战。尽管POE至少要比EVA贵30%,但组件制造商们正从低端EVA转向高端的POE膜。

据悉,由于纯POE结构的胶膜价格相对较高且技术难度也较高,行业有材料厂商提出了其他的POE产品,如共挤型POE,即EVA/POE/EVA三层结构等共挤产品。

今年开始,随着EVA价格上涨,低成本的优势开始缩小,光伏组件厂家更倾向于价格更高性能更好的POE膜进行替代。业内专家表示:“实际上我们看到在一线组件大厂,双玻的比例有些会达到40%以上,现在很多招标对双面组件的需求也在提高,他们的比例比外界宣传的要更高。双面技术兴起,这两年我们的产品生产和销售也开始变化,EVA的价格优势逐渐减少,所以占比逐渐减小,POE的性价比更高,立马替代跟上,现在我们80%的产能是POE。”

POE结构选择与降本

光伏封装材料对光伏组件寿命的影响很大,在电站运营期间,一旦发生胶膜的透光率下降或者黄变等失效问题,都会影响光伏电池无法正常发电。目前,双玻组件封装领域,企业用的多的封装胶膜除了POE胶膜,EVA胶膜也比较常见。

“双玻组件用EVA封装的,10家里面可能有一两家,真正的大厂生产双玻组件不会做这种事情。如果是真正关心电站使用寿命的客户,或者懂材料,他肯定会要求使用POE,有些他不太懂或为了价格便宜会用EVA去封装,但是用EVA封装组件的寿命会降低,也会出现一些问题如功率衰减、PID现象等。”专家说到。

鉴于市场需求旺盛,从年初到现在,常必鑫的POE胶膜一直处于供不应求的状态。然而,常必鑫虽然生产销售POE胶膜,但产能规模并不大。

对于降本,他表示,表面上看我们比其他材料厂的胶膜产品贵,但是和电池片比起来占比很小。服务于客户,一切为客户着想是我们的宗旨,我们的研发方向也是朝着降本进行的,一个是搭配模式的改变,一个是我们把POE整体的一些成本降下来。

材料结构的变化会直接传导成本,把两层POE结构改成一层POE,成本就低了很多了,现在行业都在降本,为了适应市场需求,我们对材料也会进行一些改进,但前提是可靠,目前我们在做论证。

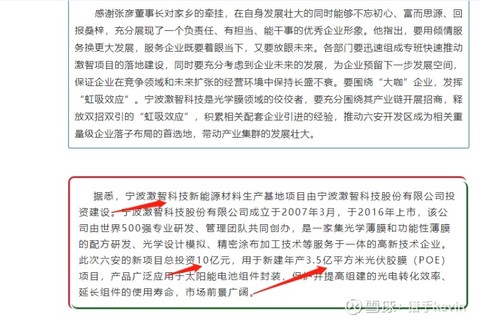

目前赛伍技术的POE胶膜有1亿多平米,在建项目是2.55亿平米,算起来其POE总产能是3.55亿平米。而猎手今天挖掘到一个POE胶膜的标的,产能不输于赛伍技术,它就是——激智科技。今年激智科技投资建设光伏POE胶膜项目,年产3.5亿平米的POE胶膜,这个产能直接媲美了赛伍技术,而赛伍技术目前市值高达157亿,激智科技呢,只有67亿,是赛伍技术的一半不到4层左右,是否严重低估了呢。

且看激智科技的中报,同比增长62.36%,西南证券已经给出了研报,目标价高达42,距离目前的价格具有接近50%的上涨空间,公司业绩优良,且题材也不错,miniled,华为,光伏,小米等。300的标的,符合近期资金的审美,位置也挺低的,光伏胶膜大概再也找不到比激智科技更低的了。关于激智科技poe的产能,猎手觉得是个预期差,之前看到有人提到过激智科技有poe,但是却没有其产能,公司很低调,猎手找了很久公告也没找到,好在通过百度找到了激智科技POE产能的新闻,3.5亿平米真是出乎猎手的意外,补涨需求强烈。且光伏胶膜这块的公司近期都是大涨,福斯特,海优新材,明冠新材,深圳燃气等等都是翻倍个股,低位的只剩下一个激智科技,等待资金过来修复!赛伍技术(SH603212)海优新材(SH688680)激智科技(SZ300566)

嫩韭丫:

//@山河李:v

激智科技,POE胶膜产能媲美赛伍技术,市值仅其一半不到

今日赛伍技术涨停,市值来到了157亿,其逻辑主要是POE胶膜的广大空间。

下面简单介绍一下POE胶膜:

继PVDF暴涨后,PERC双面双玻组件渗透率的提升带动了POE胶膜需求结构性高增长,受供求关系紧张及产业链涨价行情的影响,近...

094战略核潜:

赛伍技术(SH603212)赛伍为何还不发业绩预告

赛伍技术(SH603212):

2022年10月11日,赛伍神经元战略启动会在苏州顺利举办,苏州市吴江区工信局副局长许国江、苏州大学商学院副教授邓洪涛、苏州赛伍应用技术股份有限公司董事长吴小平、质量总监葛三卫出席本次会议。盟拓软件总裁唐杰才携项目主要成员共同参会... 网页链接

山河李:

v

激智科技,POE胶膜产能媲美赛伍技术,市值仅其一半不到今日赛伍技术涨停,市值来到了157亿,其逻辑主要是POE胶膜的广大空间。

下面简单介绍一下POE胶膜:

继PVDF暴涨后,PERC双面双玻组件渗透率的提升带动了POE胶膜需求结构性高增长,受供求关系紧张及产业链涨价行情的影响,近期组件封装材料如EVA胶膜、POE胶膜等都出现了量价齐升的局面。

鉴于市场需求旺盛,从年初到现在,POE胶膜一直处于供不应求的状态。然而POE的产能规模由于技术门槛太高,难度非常大,根本无法提高。

POE胶膜是双玻组件主要用的封装胶膜,相比传统EVA胶膜,POE胶膜的优势在于低水汽透过率和高体积电阻率,更能够帮助双面PERC电池对抗PID衰减,保证了组件在高温高湿环境下运行的安全性及长久的耐老化性,使组件能够长效使用。

根据第三方机构预测,双面双玻技术每年以5%比例增长,2019年全球双面组件渗透率约10-15%,2020年会进一步上升,达到15-20%占比。据之前统计,EVA占据约90%的市场份额,POE的占比约为7%,说明POE替代空间非常大,双面组件的发展,其中大多数是双玻组件,给封装材料提出了多重挑战。尽管POE至少要比EVA贵30%,但组件制造商们正从低端EVA转向高端的POE膜。

据悉,由于纯POE结构的胶膜价格相对较高且技术难度也较高,行业有材料厂商提出了其他的POE产品,如共挤型POE,即EVA/POE/EVA 三层结构等共挤产品。

今年开始,随着EVA价格上涨,低成本的优势开始缩小,光伏组件厂家更倾向于价格更高性能更好的POE膜进行替代。业内专家表示:“实际上我们看到在一线组件大厂,双玻的比例有些会达到40%以上,现在很多招标对双面组件的需求也在提高,他们的比例比外界宣传的要更高。双面技术兴起,这两年我们的产品生产和销售也开始变化,EVA的价格优势逐渐减少,所以占比逐渐减小,POE的性价比更高,立马替代跟上,现在我们80%的产能是POE。”

POE结构选择与降本

光伏封装材料对光伏组件寿命的影响很大,在电站运营期间,一旦发生胶膜的透光率下降或者黄变等失效问题,都会影响光伏电池无法正常发电。目前,双玻组件封装领域,企业用的多的封装胶膜除了POE胶膜,EVA胶膜也比较常见。

“双玻组件用EVA封装的,10家里面可能有一两家,真正的大厂生产双玻组件不会做这种事情。如果是真正关心电站使用寿命的客户,或者懂材料,他肯定会要求使用POE,有些他不太懂或为了价格便宜会用EVA去封装,但是用EVA封装组件的寿命会降低,也会出现一些问题如功率衰减、PID现象等。”专家说到。

鉴于市场需求旺盛,从年初到现在,常必鑫的POE胶膜一直处于供不应求的状态。然而,常必鑫虽然生产销售POE胶膜,但产能规模并不大。

对于降本,他表示,表面上看我们比其他材料厂的胶膜产品贵,但是和电池片比起来占比很小。服务于客户,一切为客户着想是我们的宗旨,我们的研发方向也是朝着降本进行的,一个是搭配模式的改变,一个是我们把POE整体的一些成本降下来。

材料结构的变化会直接传导成本,把两层POE结构改成一层POE,成本就低了很多了,现在行业都在降本,为了适应市场需求,我们对材料也会进行一些改进,但前提是可靠,目前我们在做论证。

目前赛伍技术的POE胶膜有1亿多平米,在建项目是2.55亿平米,算起来其POE总产能是3.55亿平米。而猎手今天挖掘到一个POE胶膜的标的,产能不输于赛伍技术,它就是——激智科技。今年激智科技投资建设光伏POE胶膜项目,年产3.5亿平米的POE胶膜,这个产能直接媲美了赛伍技术,而赛伍技术目前市值高达157亿,激智科技呢,只有67亿,是赛伍技术的一半不到4层左右,是否严重低估了呢。

且看激智科技的中报,同比增长62.36%,西南证券已经给出了研报,目标价高达42,距离目前的价格具有接近50%的上涨空间,公司业绩优良,且题材也不错,miniled,华为,光伏,小米等。300的标的,符合近期资金的审美,位置也挺低的,光伏胶膜大概再也找不到比激智科技更低的了。关于激智科技poe的产能,猎手觉得是个预期差,之前看到有人提到过激智科技有poe,但是却没有其产能,公司很低调,猎手找了很久公告也没找到,好在通过百度找到了激智科技POE产能的新闻,3.5亿平米真是出乎猎手的意外,补涨需求强烈。且光伏胶膜这块的公司近期都是大涨,福斯特,海优新材,明冠新材,深圳燃气等等都是翻倍个股,低位的只剩下一个激智科技,等待资金过来修复! 赛伍技术(SH603212) 海优新材(SH688680) 激智科技(SZ300566)

作者:猎手kevin

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

摩尔光伏:

赛伍技术6月3日晚发布《关于POE封装胶膜扩产的公告》称,为进一步扩大生产经营规模,公司拟对POE项目进行扩产,POE胶膜为公司成熟产品,公司拥有完善的研发和生产技术,已于2018年正式量产。

POE胶膜广泛应用于双面发电光伏组件。随着光伏技术的改进,使得双面发电光伏组件得到迅速发展,POE胶膜作为双面发电光伏组件的主要封装材料,其市场需求也随之迅速增加,现有产能供不应求,为了稳固POE胶膜现有的市场占有率,该项目急需扩产。

赛伍技术表示,本项目总投资43,511.07万元,包括购买原材料和设备,购置土地及土地上已建厂房,改造厂房及储备流动资金。项目计划建设期为6个月。整体进度分为工程施工,设备采购及安装,人员招聘及培训,设备调试及试产。

公告中提到,公司在太阳能POE封装胶膜领域深耕多年,凭借POE封装胶膜产品迅速打开市场销路,POE封装胶膜产品成为目前公司收入、利润贡献第二大的产品系列,有望在今后继续扩大在公司销售额中所占比例。公司专注于某一细分市场,并不断扩大其市场占有率,有利于提升其在行业内的市场地位,增强其在该领域的品牌效应和市场话语权。

本项目以太POE封装胶膜生产能力建设为契机,进一步深化公司在该领域的经营能力,通过对现有客户需求的深度挖掘,进一步提升公司在现有客户中的产品供给,同时通过其他光伏组件企业的市场渗透,提升公司整体市场占有率,巩固公司在行业内的龙头地位。另外,通过对该业务板块的逐步深化,公司也有能力针对材料混合配制、挤出加工成膜工艺等相关技术进一步攻克,为其他业务的持续拓展提供资金支持。

山河李:

赛伍POE项目急需扩产赛伍技术6月3日晚发布《关于POE封装胶膜扩产的公告》称,为进一步扩大生产经营规模,公司拟对POE项目进行扩产,POE胶膜为公司成熟产品,公司拥有完善的研发和生产技术,已于2018年正式量产。

POE胶膜广泛应用于双面发电光伏组件。随着光伏技术的改进,使得双面发电光伏组件得到迅速发展,POE胶膜作为双面发电光伏组件的主要封装材料,其市场需求也随之迅速增加,现有产能供不应求,为了稳固POE胶膜现有的市场占有率,该项目急需扩产。

赛伍技术表示,本项目总投资43,511.07万元,包括购买原材料和设备,购置土地及土地上已建厂房,改造厂房及储备流动资金。项目计划建设期为6个月。整体进度分为工程施工,设备采购及安装,人员招聘及培训,设备调试及试产。

公告中提到,公司在太阳能POE封装胶膜领域深耕多年,凭借POE封装胶膜产品迅速打开市场销路,POE封装胶膜产品成为目前公司收入、利润贡献第二大的产品系列,有望在今后继续扩大在公司销售额中所占比例。公司专注于某一细分市场,并不断扩大其市场占有率,有利于提升其在行业内的市场地位,增强其在该领域的品牌效应和市场话语权。

本项目以太POE封装胶膜生产能力建设为契机,进一步深化公司在该领域的经营能力,通过对现有客户需求的深度挖掘,进一步提升公司在现有客户中的产品供给,同时通过其他光伏组件企业的市场渗透,提升公司整体市场占有率,巩固公司在行业内的龙头地位。另外,通过对该业务板块的逐步深化,公司也有能力针对材料混合配制、挤出加工成膜工艺等相关技术进一步攻克,为其他业务的持续拓展提供资金支持

作者:摩尔光伏

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

海普森:

赛伍技术(SH603212)锂电新材料

风涯200304:

赛伍技术(SH603212) 这个能拉动赛伍吗,

094战略核潜:

赛伍技术(SH603212)9月份比亚迪销量出来了,超过20万辆,而比亚迪的电池绝缘保护材料的最大供应商是赛伍技术,从比亚迪的销量来看赛伍技术的锂电新材料业务很可能在三季度直接破2亿

海上狼群:

赛伍技术(SH603212)

公司战略性地持续增加技术种类, 并使之工具化。 报告期内, 研发部拥有 6 个种类 的胶黏剂配方、 1 个特殊涂料配方和 1 个工程塑料配方的技术平台、 1 个基材开发室, 还拥有 1 个基础实验室, 从事胶黏剂和涂料的源头——合成树脂的开发和信息收集, 使得公司得以 比同行产生更高的研发效率和为客户开发解决方案,同时实现快速和低成本兼备的研发优势。 公司的制造中心内的制造技术部则负责工艺和设备的研发, 帮助研究成果快速产业化, 参与 实现产品的差异化优势和持续降本的竞争力维持的研发工作。

报告期内, 公司依靠丰富的技术种类和独有的工艺、 设备的开发优势, 率先在行业中开 发成功连续化工艺的透明网格背板和高耐磨透明背板, 并部分实现了产业化。

报告期内, 公司抓住新能源汽车、 半导体和 OLED 的国产化进口替代的市场突然起步的 机会,在 6 ~ 12 个月内迅速完成 20 多个产品的研发,使得 Q3 开始销售额呈迅速爬升得态势, 并成功地批量化间接或直接地进入宁德时代、 比亚迪、 上汽新能源、 维信诺、 天马、 格力等 下游头部企业客户, 已选择在测的新产品另有 20 多种。

赛伍技术(SH603212):

9月28日,聚焦风能、太阳能等绿色能源普及与应用的2022印度可在生能源展(REI)在印度新德里盛大启幕。 赛伍技术(603212)作为全球领先的综合高分子材料方案解决商,携多种背板&胶膜解决方案、光伏电站维修与技改解决方案盛装亮相本次展会... 网页链接

094战略核潜:

赛伍技术(SH603212)今年持有明冠新材,最大获利98%,明冠启动之前也是半死不活,好几次想放弃了,最终还是坚持下来了。实际上赛伍技术基本面更好,最大看点是锂电新材料,今年破5亿应该是大概率事件。

啊贤时间之箭:

看来你对赛伍也有研究,能说出锂电材料今年能做到五亿赛伍技术(SH603212)

每日经济新闻:

每经AI快讯,赛伍技术(SH 603212,收盘价:21.25元)9月22日晚间发布公告称,公司股东上海汇至股权投资基金中心于2022年7月21日至2022年7月21日期间减持公司股份800万股,减持股份占公司总股份为1.82%。本次减持计划时间已过半。

2021年1至12月份,赛伍技术的营业收入构成为:光伏封装材料行业占比84.94%,半导体和电气和交通运输工具材料行业占比8.29%,其他光伏材料商贸占比3.37%,通讯及消费电子材料行业占比1.77%,光伏电站维修材料占比1.16%。

截至发稿,赛伍技术市值为94亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对赛伍技术进行调研;2. 赛伍技术上次发布减持公告是2022年07月23日,第二个交易日下跌10.0%,赛伍技术近一年共发布16次减持类公告。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——一级致癌物槟榔,真的禁售了么?

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

赛伍技术(SH603212):

赛伍技术:赛伍技术股东减持股份进展公告 网页链接

果冻安好:

几天没来了 已经空仓了 开仓再发#赛伍技术# #四方股份#

游资王大锤:

大盘复盘及观点:在经过连续三日的下跌后今日指数终于翻红,但是今日可以看到成交量明显减少,两市总成交额才6400亿,在近期明显属于地量,这说明场外资金还是处于一个谨慎的观察中,在上周四周五出来的恐慌资金也明显处于观望状态,今日涨幅较大的汽车及电池风电光伏等相关板块也是由于外部消息利好影响导致,自从本月九号提到指数还会有下探到现在已经下来近140点了,已经远超部分预期,前面几日的下跌也主要是有外部环境影响然后周五券商利空的杀跌导致,这里短期能否持续性反弹还需要场外资金的一个入场以及之前出局的恐慌盘新进才行。这里就需要老美的一个加息落地后资金才敢大肆进场,这里若是手中有仓位想抢反弹的可以把握好目前在低位没有重大利空的消费以及半导体芯片这一块,大概率会持续有所反弹。

另外对粉丝朋友讲下自己对于仓位管理的小见解(个人观点,不喜欢可以直接屏蔽)

1:首先做任何的金融投资的前提就是保住本金,仓位合理控制是排在首位的。

2:对于手中仓位不要重仓一只股票或者一个类型板块,股市是瞬息万变的,谁也不知道下一秒会出什么消息, 且一些政策性的消息对于股票的波动影响还是较大,特别是做短线和超短线的打板客之类的,鸡蛋不要放在一个篮子里,建议可以分别对于三五个板块进行投资,这样风险会小很多。

3:每个人的操盘风格是不一样的,但是操盘胜率能达到75%就是一名优秀的操盘手了,这里每个人要根据自己的一个性格来严格制定自己的一个止盈止损,达到心里预期的止盈止损位就及时出局,特别是在盘中出现重大利空或者股票技术形态上已经严重破位且趋势变坏时要逐步减仓。宁愿少赚也要保证本金不亏损。

4:对于任何一直股票的仓位最好不要超过35%-40%,对于中线投资,仓位过重股票若是横盘或者有庄家在打压洗筹吸筹,很会影响自己的心态,就会让自己的操作变形,导致不敢买卖。

5:永不满仓,自己个人最重仓位也只会加到8层仓,且是中线5层,短线打板以及做T有另外三层浮仓。一旦满仓被套翻身就会变得很困难,也会明显影响心态。

6:建仓加仓一定要分批次进行,主要针对于中长线操作,首先选股时决定该股要入100万,首先可以适当先进20万去试仓,若是进去后出现破位且有放量下跌趋势就果断止损离场,若是直接重仓全入就会导致心态不一样,且就算不涨不跌一直横盘也有时间成本影响,也会导致出现心态波动,加仓要根据盘中技术指标以及出现的买卖点来进行,这个就需要稍微多懂点技术来操作,之后有空在细讲。

7:一定不要去选择融资融券,更加不要去借钱炒股,炒股的资金前提一定是闲钱,不影响自己的一个生活状况来进行一个投资。

中长线部分个股方面:纯个人技术观点分享,不构成投资建议

紫金矿业(SH601899) 紫金矿业今日高开后持续维持小幅震荡缩量收红,前日提到在缩量下探可以适当把抛出接回的部分暂时可以持有,这里还需看老美加息落地,仓位暂时也不要加的过重,短期反弹大概率会持续。

闻泰科技(SH600745) 闻泰科技持续日线级别背离中,今日有所放量,但是也留下了下影线,如果单从技术层面来看是一个左侧加仓买点,但是介于最近一直处于阴跌也没有重大利空消息出来的影响下,可以先观望,若是手中仓位不重的在这里躺平即可,或者等待放量上涨后的缩量回踩再加。

赛伍技术(SH603212) 赛伍技术今日在板块的带动下直接高开走高,这里有出现企稳迹象,只要这里能放量收跟阳线就可以进行部分右侧交易接回之前讲到所抛筹码,当前暂时当超跌后的反抽对待,这里还需看能否向上站稳22.8附近。

以上仅代表个人技术观点,不构成投资建议,若对您有帮助,请点赞关注支持!也欢迎各位评论区理性分析探讨。祝各位投资大赚

赛伍技术(SH603212):

赛伍技术9月20日在投资者互动平台表示,公司新型背板产品的研发进展中,有增加使用高阻水隔膜的技术方案,从而提升背板的水氧阻隔性能和使用寿命。目前公司高阻水隔膜的供应主要以国内供应商为主。 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:董秘您好!请问公司的光伏背板产品中,在背板和封装胶膜之间,是否有增加一层高阻隔膜,以实现更好的水氧阻隔效果、提升产品生命周期?当前这层高阻隔膜是否有本土供应商实现进口替代?谢谢!

赛伍技术(603212.SH)9月20日在投资者互动平台表示,公司新型背板产品的研发进展中,有增加使用高阻水隔膜的技术方案,从而提升背板的水氧阻隔性能和使用寿命。目前公司高阻水隔膜的供应主要以国内供应商为主。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

赛伍技术(SH603212):

同花顺(300033)金融研究中心9月20日讯,有投资者向赛伍技术(603212)提问, 为什么光伏背板21年营收只有14.25亿,而17、18年这块业务的营收都在18亿左右的?背板业务为何不进则退啊?请教下董秘解答,谢谢。 公司回答表示,尊敬的... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000708 SZ300779 SH688617 SZ000619 SZ300680 SH603937 SZ000565 SH603855 SH688377 SH601028 SZ002696 SZ002780 SZ002678 SH603579 SZ301040 SH600178 SZ300602 SZ300417 SH601106 SZ300697 SZ300492 SH603590 SZ002105 SH603660 SZ300517 SZ301208 SZ000880 SZ002300 SH603829 SZ300658 SZ301043 SZ002296 SH600015 SZ001266 SH603893 SH603555 SH600348 SH600783 SZ300668 SZ002063 SZ000711 SH603068 SZ301119 SZ002651 SZ300377 SH600570 SZ300279 SZ301300 SZ002855 SZ000069