2022-11-28今日SH600588股票最新净值和交易情况

股海长泳:

资料显示,中国5G+工业互联网大会是“5G+工业互联网”领域唯一的国家级大会,由工信部、湖北省人民政府共同主办。

一、事件:5G+工业互联网大会11月中下旬举办

据中国工信产业网消息,“2022中国5G+工业互联网大会”将于11月19日至21日在湖北省武汉市举办。

资料显示,中国5G+工业互联网大会是“5G+工业互联网”领域唯一的国家级大会,由工信部、湖北省人民政府共同主办。

本届大会将打造1个开幕式、2场主论坛、20余场分论坛和N场特色活动等,将从新型基础设施等角度探讨促进“5G+工业互联网”向纵深发展,推动经济高质量发展。并将重点举办“专精特新”“数字建造”“工业元宇宙”等主题分论坛。

涉及的行业中,大会将涵盖矿山、园区、工厂、电力、钢铁、交通、制造等重点行业融合应用实践,医疗、教育、智慧城市、导航等重点行业融合创新,工业互联网标识等关键技术以及人才发展、系统解决方案、产融合作、产教融合等产业发展生态。

人气方面,在2021年的5G+工业互联网大会上,曾吸引了2000万人次线上参会,150多家媒体现场报道。

数据显示,目前我国5G基站已达196.8万个,“5G+工业互联网”建设项目3100个,5G与工业互联网融合应用深入工业设计、制造、管理、服务等各环节,在促进传统企业提质降本增效的同时,不断拓展信息通信产业新蓝海。

二、历史大涨

2022年4月13日,工信部发布《工业互联网专项工作组2022年工作计划》,明确今年将打造“5G+工业互联网”升级版,推进企业内网改造升级并加快企业外网建设。受此驱动,次日工业互联网概念强势拉升,维宏股份盘中20cm涨停。

三、相关公司

相关公司方面,据互动平台显示:

武汉凡谷(SZ002194):湖北联通与公司共同打造了湖北第一个5G+工业互联网示范基地——5G全连接工厂,实现了5G+工业互联网的“高安全、低时延”性能。

用友网络(SH600588):公司与中核苏阀合作建设智能工厂项目,基于用友精智工业互联网平台打造“5G+工业互联网+全连接工厂”,建立了5G+工业互联网的企业内部专网。

通宇通讯(SZ002792):公司产品广泛应用于“5G+工业互联网”场景,随着5G通信技术与垂直行业融合的不断拓展,国家政策对工业互联网的支持有望给公司各板块业务需求带来一定增长。

移为通信:公司工业路由器在“5G+工业互联网”的应用场景中展开了实践,推动了制造实体经济的数字化、网络化、智能化,助力行业实现转型升级。

中信重工:公司正与华为公司、中国移动河南公司等签署战略合作协议,推进5G+工业示范应用,推出“5G+工业互联网”、“矿鸿+特种机器人”等创新应用。

@今日话题@雪球创作者中心#今日看盘##股民日常##5G等新基建提速#

氢财经:

编辑导语:业绩进入死胡同,外界无法预测其利润拐点,资本市场就算用脚投票,用友网络的股价下跌也并不意外。

图/网络

跌落神坛后,“云茅”用友网络还在加速向谷底俯冲。

10月11日,经历了长时间的震荡下跌,用友网络股价来到16.73元/股,创下年内新低。

同日,用友网络发布《关于以集中竞价方式回购公司股份的进展公告》,其中称,公司已累计耗资约8.23亿元回购1.0417%的股份。可即便用友网络及时更新回购进度,试图向市场传递信心,仍难抵挡入骨的寒意。

业绩暴雷是用友网络股价触底的元凶。今年上半年,用友网络净利润及扣非净利润分别亏损约2.6亿元、2.06亿元,迎近五年以来的首次半年度亏损。同时,经营性现金流更是净流出11.23亿元。

尽管2019年初退隐幕后的创始人王文京不得不在去年出山,重新掌舵用友网络,通过资本运作大刀阔斧地打造出“用友系”,但依然难以扭转用友网络经营上的颓势。

作为缔造者,能否盘活用友网络,或成为“IT英雄”王文京保住商业晚节的重要考量。

近5年内首次半年度亏损

从早前发布的半年报来看,用友网络的业绩上出了大问题。

今年上半年,用友网络营业收入为35.37亿元,同比增长11.3%,归属于上市公司股东的净亏损为2.56亿元,上年同期净利润为2.15亿元。

需要指出的是,这是用友网络近5年内首次出现半年度业绩净亏损。

对此,用友网络董事长王文京在9月的半年度业绩说明会上表示,2022年上半年亏损的主因,一是公司战略性主动加大研发、市场等方面的投入所致;二是公司客户结构以大客户为重,上半年营收占全年比例较小,下半年营收占比较大。

虽然王文京如此解释,但事实上,用友网络近几年的业绩增长缓滞,主业早已显现出疲态。

2019年-2021年,用友网络营收分别为85.10亿元、85.28亿元,89.3亿元,规模连续三年停滞在80亿元附近。

而2021年,用友网络的净利润为7.1亿元,较上年同期下滑28%;扣非净利润为4.1亿元,同比下滑55.3%。

值得注意的是,2021年一季度,用友网络由于处置畅捷支付,使得一季度实现投资收益2.87亿元。而到了今年一季度,该类收益仅0.25亿元,故而使得净亏损扩大至3.93亿元,扣非后净亏损为3.6亿元,二者均创出10年来最大季度亏损纪录。

从毛利率上看,用友网络主营业务盈利能力也出现明显下滑。今年一季度,用友网络毛利率为49.11%,较2021年全年的61.25%,下滑了超过12个百分点。

最大规模募资让一众大佬翻车

近几年,因为业绩表现持续不佳,用友网络市值进入持续下行的周期。被称为“中国软件首富”的王文京,也因身家缩水被挤下江西首富的位置。

2020年,用友网络市值最高冲至约2000亿元,王文京以630亿元财富位居富豪榜第63位。《2021年胡润百富榜》显示,王文京的财富一年缩水了150多亿元,以475亿元跌至榜单第129位。

在这种背景下,退隐的王文京再也坐不住了。2019年,王文京曾辞去用友网络总裁职务退居二线。2021年,隐身两年之久的王文京不得不出山,重新兼任公司CEO及总裁。

回归后的王文京,在资本方面的动作十分频繁。除了从用友网络分拆用友汽车上市外,王文京还力推用友金融、畅捷通、新道科技等子公司上市,“用友系”迅速开枝散叶,融资额迫近百亿。

与此同时,王文京还发起了用友网络历史上规模最大的募资。今年年初,此次定增募资靴子落地,用友网络以31.95元/股的价格发行1.66亿股股份,共募得资金52.98亿元。

一般而言,定向增发是上市公司向少量的机构和个人募集资金,且相关法律规定定增发行价不得低于定价基准日前20个交易日市价均价的80%,也就是说定增最多可以打个20%的折扣,是一个不错的“捡便宜”机会。

这次定增的发行对象中,高瓴、中金、葛卫东等一众明星资本均在列。只不过,这帮在资本市场上叱咤风云的“老油子”们,却因此翻了大车。

以私募大佬葛卫东举例,其在此次定增中认购625.98万股,认购金额2亿元。以10月11日16.73元/股的收盘价计算,与当时的定增发行价对比,亏损了近一半。

彼时参与定增的17家明星资本,还包括外资GIC、摩根大通、摩根士丹利等,共浮亏超20亿元。

转型云服务难度过大

剥离分拆子公司上市等资本操作,并不能减轻王文京的压力。他再度接手用友网络后,在业务上做出的改变和转型,却始终难见成效。

王文京对用友网络“动刀”改革,将原本的主营业务由软件业务、金融业务和云服务三部分构成,加快向云转型。

从结果来看,二级市场投资者明显低估了用友网络云转型的难度,以及为此付出的成本与代价。目前看,SaaS占比低、大客户依赖、费用率高企等三大挑战,成为用友网络云转型路上的三道拦路虎。

在推进云转型的过程中,用友网络大力推动以公有云为基础的订阅付费模式。只不过,Saas赛道竞争激烈白热化,用友网络公有云部署及订阅模式的比例并不高,SaaS收入占比低。

与此同时,用友网络的营收大头,主要依赖于行业大客户。但现在的经济形势下,企业可获得的投资和资金流入较少,大中型企业都面临着一定的经营压力。这些企业的经费缩减,也给用友网络带来相应的的挑战与压力,导致业绩增长进入瓶颈期。

此外,用友网络的成本代价也居高不下。大幅的费用支出,让用友网络面临期间费用率不断攀升的压力,进而导致公司净利润出现创纪录的亏损。问题在于,大量的投入并未给用友网络构建起竞争优势和核心竞争力,否则,毛利率和净利率水平为何会逐年降低?

业绩进入死胡同,外界无法预测利润拐点,资本市场即便用脚投票,用友网络的股价下跌也并不意外。

原文作者:王元石

秦海翎:

用友网络(SH600588)随时准备大跌

秦海翎:

用友网络(SH600588)哦豁,这是啥意思

红太阳F8:

用友网络(SH600588)万手哥来了,压单

秦海翎:

用友网络(SH600588)垃圾

百里屠苏投资:

但是信创不一样,我昨天说了,要不是地产送跌停给我抄,我就买用友网络了,信创再低位,而且用戴维斯双击的可能,这都是昨天说过的。用友网络(SH600588) 金山办公(SH688111) 南天信息(SZ000948)

用友网络(SH600588):

同花顺(300033)数据中心显示,用友网络(600588)10月13日获融资买入2744.70万元,占当日买入金额的8.14%,当前融资余额21.26亿元,占流通市值的3.44%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额10月13日-813.62万21.26亿10... 网页链接

股海千王:

中国软件(SH600536)用友网络(SH600588)恒生电子(SH600570) 阿里、腾讯、百度都跌成狗,你们这些小弟都涨的很疯狂呀。明天全部送你们吃烧烤。我就不信,行业前几家公司都创新低,你们这些二流公司还能够创新高不行?!这也是我不参与软件行业原因,只要阿里、腾讯、百度没有止跌,我就不会认为软件行业会有多大作为。

莉亚德琳:

用友网络(SH600588) 今天看到红了,卖!我猜你大概是想涨到20的,我卖了,你是不是可以表演了?

薅羊毛策略:

用友网络(SH600588)今天拿这个测试一下自己选股能力。一是属于信创概念股,在这几天风口上。二是日线连续两天中阳,量价关系维持不错,特别是今天突破20日线18.33的时候,主力吃的很坚决。三是与4/29日低点14.68形成双底,月线级别也是出于120月线上面,有止跌迹象,就算套牢也不会套太多了,相对来说比较安全。四是这个票从高点下来不少了,市值也还可以,不至于st吧!哪里不对,欢迎批评指正。

全景网:

信创,即信息技术应用创新产业,一个超2000亿国产化空间领域,已经被逼到不得不爆发的阶段。

咄咄逼人之下技术突破已成唯一出路

信创产业,即信息技术应用创新产业,它与“863计划”“973计划”“核高基”一脉相承,是我国IT产业发展升级采取的长期计划。信创产业的本质是发展国产信息产业,旨在实现“自主可控、安全可靠”的发展目标,同时也是国家经济数字化转型、提升产业链发展的关键。

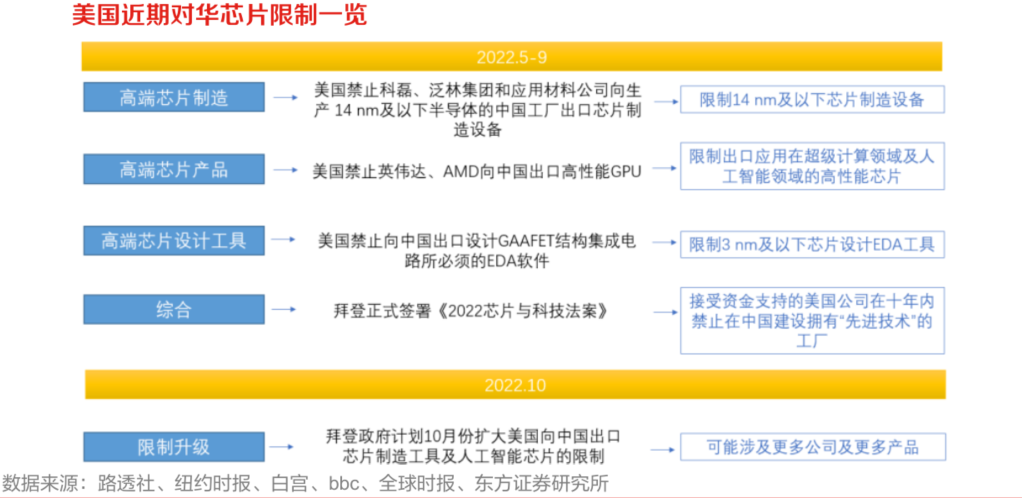

自2018年中美贸易战爆发以来,中国众多科技实体遭遇了美国的各项制裁,包括商务部“实体清单”等各项限制举措。近期,美国继续发布多项政策,在高性能芯片、3nm以下高性能芯片的设计工具,及14nm以下先进制程芯片的制造设备等领域进一步进行限制,希望借此限制中国半导体、人工智能等行业的发展。

2022年5月,根据相关媒体报道,美国商务部正在考虑禁止美国公司向中国出售用于制造半导体的先进设备。7月,有媒体报道称商务部禁止KLACorp.(科磊半导体)、LamResearchCorp.(泛林集团)和AppliedMaterialsInc.(应用材料公司)向生产14纳米或更先进半导体的中国工厂出口芯片制造设备。

8月9日,美国总统拜登正式签署了《2022芯片与科技法案》。随后,拜登政府宣布,接受过联邦政府资金支持的美国科技公司将被禁止在中国建设拥有“先进技术”的工厂,禁令有效期10年。

8月12日,美国商务部宣布禁止向中国出口设计GAAFET(全栅场效应晶体管)结构集成电路所必须的EDA软件。GAAFET的EDA是用于设计3纳米芯片及更先进制程芯片的关键技术。

8月31日,英伟达和AMD宣布美国政府禁止其向中国销售高性能GPU,这些被禁售的高性能GPU主要应用在超级计算领域及人工智能领域中。

9月11日,据相关媒体报道,拜登政府计划下个月扩大美国向中国出口芯片制造工具及人工智能芯片的限制。美国商务部打算基于之前向三间芯片制造设备的美国公司:科磊、泛林集团与应用材料公司下达的出口限制发布新的法规。此外,美国商务部打算把早些时候向英伟达和AMD下达的出口许可要求也编入新的政策中。

9月16日,媒体报道称拜登下令严查外国对美科技投资,涉及芯片、AI、量子计算等领域。

当前国际环境日益复杂和深化,国防、科技安全重要性凸显,以AI、芯片为代表的关键核心技术的供应链安全是大国战略竞争的核心焦点。外部事件不断催化背景下,信创国产化是唯一出路已成为了行业共识。

行业具备加速基础政策或助推拐点出现

行业已经具备国产化加速的基础。

从产业链角度看,信创生态体系主要由基础硬件、基础软件、应用软件、信息安全及云计算平台几部分组成,其中芯片、整机、操作系统、数据库、中间件是最重要的产业链环节。从行业应用角度看,新创涉及党政两大领域及金融、石油、电力、电信等八大行业应用,以及更下游的诸多应用场景。

信创产业体系图/亿欧智库

经过多年发展,目前国内信创产业已经形成以华为、中国电子CECCETC、浪潮为巨头的市场格局。华为主要立足于鲲鹏处理器,聚集外部上下游企业形成鲲鹏信创生态体系;中国电子CEC、中国电科CETC、浪潮则侧重于自建生态与战略投资/合作相结合的方式,搭建稳固的自有生态,如中国电子CEC战略投资易捷行云,浪潮在信息/网络安全领域选择与中孚信息进行战略合作。

目前,四大集团都已形成了涵盖基础设施、基础软件、应用软件、信息/网络安全、云服务、系统集成的完整产业链条,成为国内信创产业的重要组成部分。

信创产业巨头企业布局情况图/亿欧智库

当前关键基础行业集采的国产化率正不断提升,行业信创高景气趋势已经出现。根据各企业发布的服务器采购招标公告,运营商方面,中国移动2021-2022年服务器采购整体国产化率为38.76%,采用鲲鹏芯片的服务器达到52037台(占比20.61%),采用海光芯片的服务器达到45849台(占比18.16%);金融信创方面,中国农业银行股份有限公司2022年第一批PC服务器共采购22850台服务器,均为海光芯片服务器。

国家开发银行、中国银行、上海证券交易所、安信证券等多家金融机构信创招标陆续落地;能源信创方面,国家能源集团国电电力内蒙古能源布连电厂顺利完成公用系统分散控制系统国产化升级,实现了全厂关键芯片100%国产。

与此同时,国家鼓励信创产业支持政策也在不断出台。

《国家信息化发展战略纲要》就提出“到2025年,根本改变核心技术受制于人的局面,形成安全可控的信息技术产业体系”。《“十四五”规划》中把科技自立自强作为国家发展的战略支撑,坚持创新在我国现代化建设全局中的核心地位。从顶层规划上强调健全关键核心技术攻关新型举国体制。

2022年9月6日,中央全面深化改革委员会第二十七次会议中审议通过了《关于健全社会主义市场经济条件下关键核心技术攻关新型举国体制的意见》等重要政策,强化国家战略科技力量,大幅提升科技攻关体系化能力。机构观点普遍认为,政策落地将直接催化行业的拐点来临。

近日,广东省印发《2022年广东省数字经济工作要点》中提出,要全面实施“广东强芯”工程,大力推动集成电路制造项目落地建设。目前广东已设立省半导体及集成电路产业投资基金,在先进智能传感器、显示驱动、化合物半导体、封装测试、关键核心材料等领域布局,总投资超3000亿元。

2022年信创产业开启规模化应用,由党政信创向金融、电信、能源、交通等行业信创拓展,从政策驱动走向政策+市场需求双轮驱动。随着疫情影响减弱,2022下半年开始信创需求逐季改善,信创推广有望提速。

数千亿级产业链规模国产龙头机遇已至

当前计算产业链空间较大,基于此计算的信创产业链市场规模或在2000亿级别。

新应用、新技术、新计算架构,百亿级联接、海量数据增长将重塑ICT产业新格局,催生新的计算产业链条。IDC预测2023年,全球计算产业包含硬件、软件和云服务等多个领域,其中服务器及其核心部件、网络设备,存储设备;操作系统和虚拟化软件、数据库、中间件、大数据平台、企业应用软件,总投资空间约1万亿美元(剔除重复计算部分)。

基于服务器和PC行业的行业需求比例测算,到2025年中国信创产业链市场规模将突破2000亿元,约占中国信息化投资的25%-30%。其中信创PC有望达到530亿元,信创服务器预计市场将达到450亿元,位居前两位。服务器仍然是计算的基础和核心将带动相关网络设备、操作系统、数据库和中间件以及网络安全业务的发展。通用软件和企业应用软件将受到更多的重视和持续投入。

当前在行业信创以及基础软硬件国产化相关标的中,涉及3U(CPU/GPU/DPU)产业链的领军企业,分别有海光信息、龙芯中科、左江科技、景嘉微等。

涉及操作操作系统、数据库、中间件等领域的细分龙头有中国软件、海量数据、东方通、宝兰德、卓易信息、金山办公等;工业软件(EDA、CAD、PLC等)细分领域龙头有华大九天、概伦电子、广立微、中望软件、中控技术、宝信软件等。网安板块相关标的则有安博通、启明星辰、奇安信、安恒信息、深信服、天融信、卫士通等。

数据来源:艾瑞咨询,IDC

券商调研发现,2022上半年,受疫情影响,计算机板块多数公司招投标、项目实施和验收出现递延,业绩短期承压。6月复工复产之后,招投标正逐渐改善,递延项目也在加紧推进,三季度整体基本面逐渐向好。

在自主可控和数字经济政策催化下,计算机大部分细分赛道仍处于渗透率提升、景气度向上的大趋势中,特别是国产化、智能网联汽车、云计算、产业互联网行业的部分优质公司,将展现出良好的成长性。

元宇宙预言家:

上证50(SH000016) 中国软件(SH600536) 用友网络(SH600588)h好文章

江上轻舟远:

用友网络(SH600588)今天怎么突然大涨了?万万没想到,就是不知道行情能延续不

小财神乐韵传祺:

指数上,阿财还是ok的

8月中提出的999大屠杀

9月中提出的10月中旬小金牛

当然,2023年底前,还是大幅震荡

还有小灰熊和大灰熊 中间还有一次大金牛

明年过后,莘莘朝阳

比亚迪 科大讯飞 白云山 江中药业 同仁堂 用友网络

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600802 SZ000931 SZ002545 SH603365 SH600110 SZ002040 SZ000417 SZ002043 SZ002049 SZ002118 SH603719 SH600995 SZ300651 SZ000777 SZ301000 SZ002608 SH600903 SH688156 SZ002556 SZ002625 SZ301121 SZ300632 SZ000561 SZ200550 SZ002517 SH600372 SZ300786 SZ300337 SZ300247 SH603043 SZ300825 SH600166 SZ300758 SH688686 SZ002205 SH600981 SZ000757 SZ300410 SH600768 SH688289 SH603198 SZ300726 SZ000937 SH605336 SZ300648 SZ002868 SH603527 SZ300209 SH600889 SZ003029