2022-12-02今日SH601658股票最新净值和交易情况

心鸣时刻:

目前来看,这个决策是正确的…

邮储银行(SH601658) 江中药业(SH600750) 上证指数(SH000001)

钱问:

记录一下,应该是账户市值回撤最多的一个月了。

钱问:

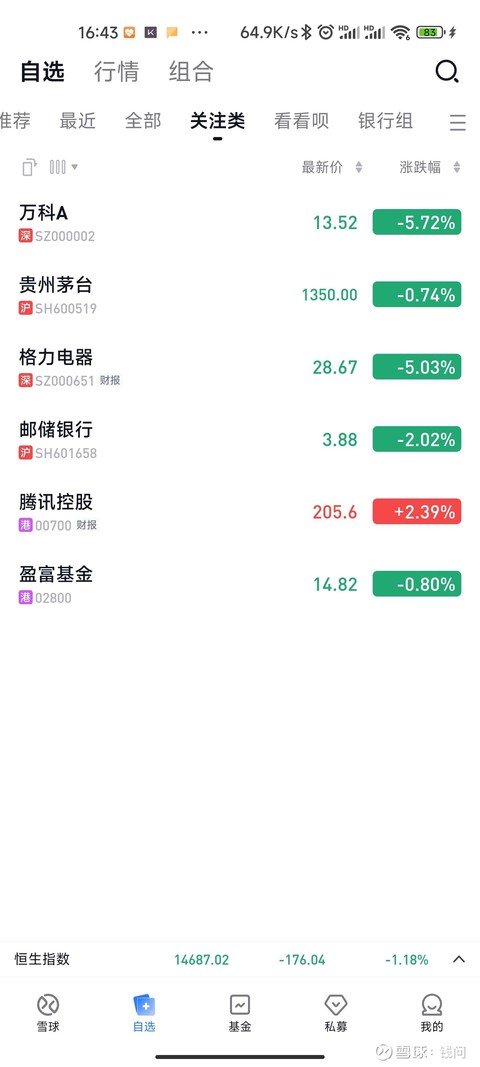

账户市值从最低点(10月31日)回升约20%,体验了一把过山车的感觉。邮储银行(SH601658) 腾讯控股(00700) 贵州茅台(SH600519)

查看图片

易观分析:

易观分析:

“成本可负担”“可持续原则”是普惠金融的发展根基,在我国商业银行普惠金融从高速增长向高质量发展转型升级的过程中,依托金融科技赋能,普惠金融已经从关注小微企业的信贷活动演变为了一整个金融生态体系。商业银行作为推动普惠金融发展的主力军,围绕“普”和“惠”两个关键要务,一直承担着资金提供者、服务承接者的润滑剂作用。

易观分析基于近三年银行年度财务报告、社会责任报告等官方数据,对多家银行普惠金融业务的经营成果进行了整理和提炼,并对业务开展情况进行了对标分析,给出了相应的优化建议,探寻建立可持续发展的普惠金融健康生态。

01

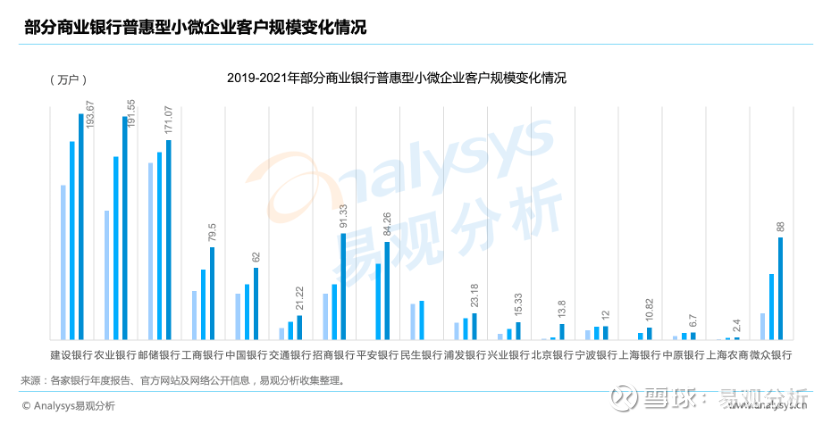

客户规模

国有大行发挥物理渠道和线上渠道双线优势,总体客户规模最大,且具有较强的增长潜力;股份制银行拓客意愿积极,规模保持了稳定增长;区域银行总体客户规模较小;互联网银行专注小微金融的特征使其积累了一批固定客群,在客户规模上不逊于头部股份制银行。

国有银行凭借自身庞大的客户资源、网点数量优势,加大客户下沉和拓展的力度,近几年普惠金融客户规模增速明显,在对40家上市银行小微企业客户规模进行汇总后发现,国有银行的客户总体规模约为股份制银行的2倍,是区域银行的4倍以上。

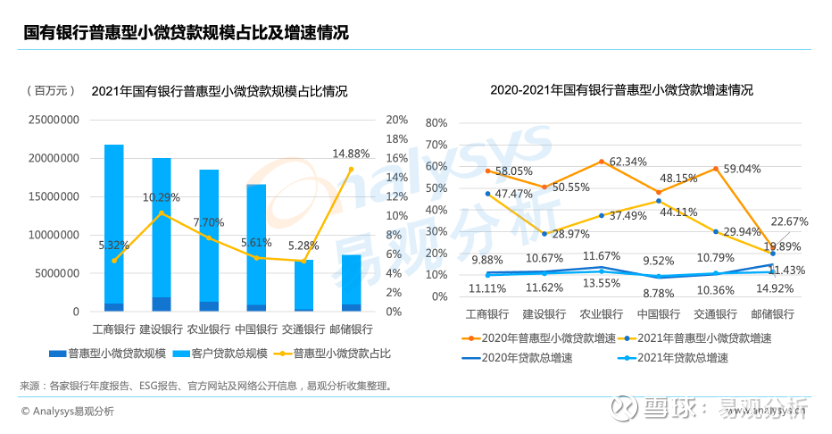

建设银行、农业银行、邮储银行

从六大国有银行的情况来看,普惠型小微企业客户数量自2019年起就达到100万户以上,农业银行和建设银行在2021年均接近了200万户。从近三年的客户规模增长情况来看,三家银行也保持了较好的增长潜力,也与工商银行、中国银行、交通银行拉开了一定差距。农业银行在成长性上的表现更加强劲,客户规模的年平均增速达到了30%以上。

招商银行、平安银行

股份制银行客户规模增长稳定,的小微企业客户规模相对更大,并且保持了较快的增长速度。区域银行由于地域和自身资源的限制,客户总体规模与国有和股份制银行差距较大,但北京银行、上海银行保持了较快增速,体现了较好的拓客能力。而互联网银行基于自身的发展定位,微众银行长期专注于小微企业和普罗大众的金融服务,沉淀了一批固定客群,在客户数量上与头部股份制银行的规模相当。

02

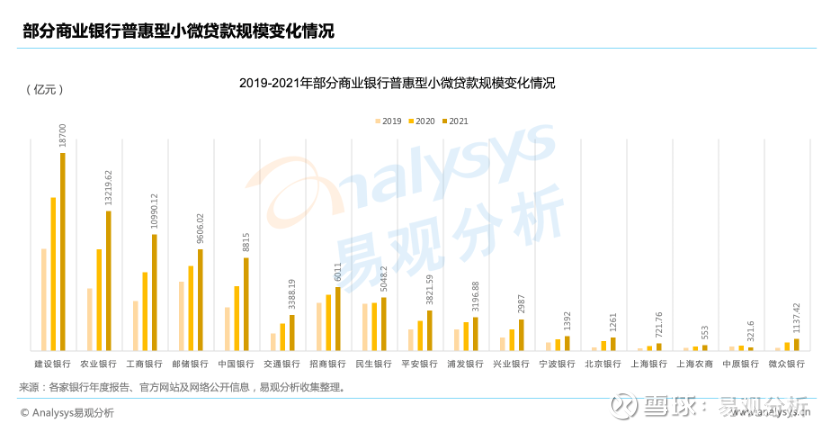

贷款规模

商业银行贷款规模均呈现梯队化趋势,国有银行推动增量扩面,普惠小微贷款规模的“头雁”效应明显;头部股份制银行积极提升服务能力,加大信贷结构的优化调整,小微贷款规模稳居第二梯队;区域银行侧重对地方经济的支持,小微贷款规模保持了稳定增长,但总量仍有较大差距。

从贷款规模的具体数据来看,在2019年股份制银行与国有银行并没有非常大的差距,但从2020-2021年期间,基于政策导向和对大型商业银行贷款增速的刚性要求,国有银行加大向普惠金融领域的贷款投放力度,与股份制银行之间明显拉开了距离,大行的“头雁”效应明显。

建设银行、农业银行、工商银行

截至2021年末,国有银行普惠型小微贷款的总体规模已经遥遥领先,达到6.47万亿元。其中,的贷款规模均超过1万亿,邮储银行和中国银行紧随其后,稳居第一梯队。交通银行基于自身体量因素,贷款余额相对较小。

招商银行、民生银行、平安银行

股份制银行中,增速较快,贷款规模已经超过交通银行,并与浦发银行、兴业银行同处第二梯队;城商行、农商行侧重围绕地方经济、县域经济、三农领域进行贷款投放,三年来均保持了稳定增长,但贷款总体规模较小,与国有和股份制银行差距明显。

邮储银行

从2021年普惠型小微贷款占客户贷款总规模比重的情况来看,六家国有银行平均占比为8.18%。其中,普惠型小微贷款的占比最高,达到了14.88%,的占比也在10%以上。六家银行中占比最低的是交通银行,普惠型小微贷款占到总规模的5.28%。从近两年的规模增速情况来看,国有银行普惠型小微贷款的平均增速均明显高于贷款总增速,体现了国有银行在“两增两控”要求下扶持小微企业的积极态度,其中平均增速达到45%以上。

03

利率水平

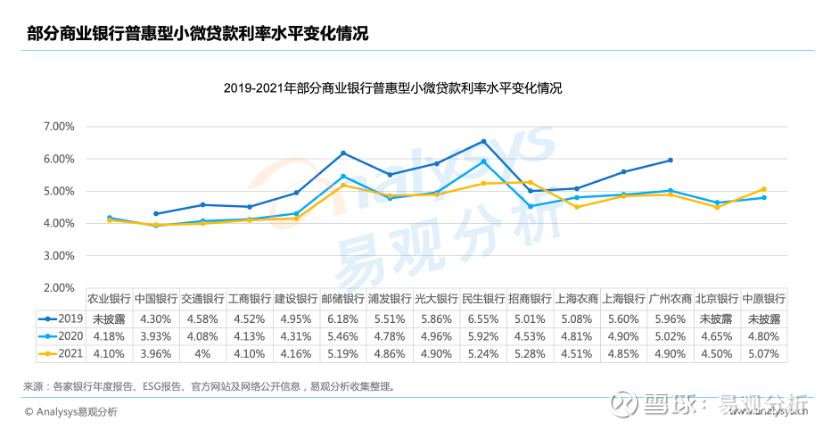

国有银行在对小微企业的贷款利率定价、减费让利方面有更强的主导能力,可以给予小微企业更大力度的扶持;区域银行充分利用央行货币政策工具,能够稳步降低小微企业融资成本;股份制银行在这方面缺乏足够动力,基于收益和风险管理要求,难以真正突破定价。

中国银行

从商业银行贷款定价方面来看,国有银行凭借资源储备丰厚、资金成本低的优势,对贷款定价水平拥有更强的主导权,可以更大力度支持小微企业融资成本的压降,因此普惠型小微贷款平均投放利率明显低于股份制银行和区域银行,六家国有银行中,总体投放贷款利率最低,2021年降至3.96%,2021年投放的普惠型小微贷款利率均在4.2%以内,六大行中仅有邮储银行的小微企业融资成本较高,近三年贷款利率均在5%以上。

北京银行、上海农商银行

区域银行受到央行货币政策工具的惠及,也可以一定程度上控制利率水平,近三年利率水平保持稳步降低,充分运用央行支小再贷款、支持信用贷款和延期还本付息政策工具,实现提质降本,2021年均已降至4.5%左右;股份制银行一方面出于对业务风险考量,另一方面由于资金成本较高,利率水平对信贷业务的收益影响较大,虽然总体上进行了利率的控制,但从长期看来仍然缺乏足够的动力,部分银行在2021年出现了利率增加的情况。

04

资产质量

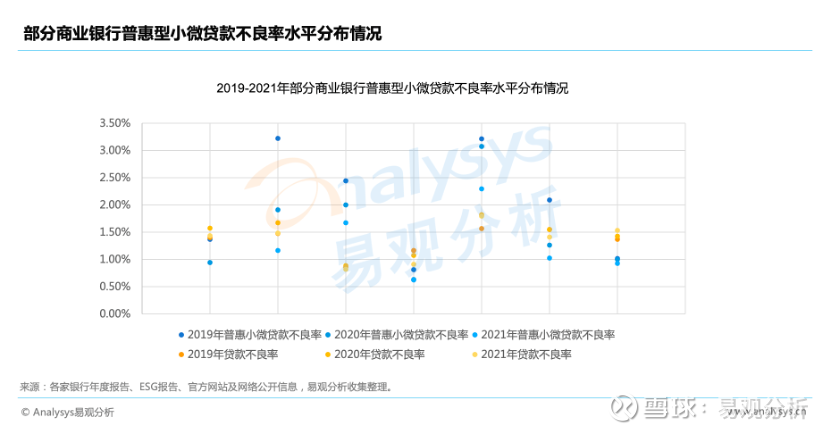

普惠口径不良率略高于贷款平均不良率,但各家银行积极运用数字化风控手段,普惠贷款的资产质量总体控制在合理水平内。

由于银行年报中,普惠型小微贷款不良率的数据披露较少,因此暂未进行同业对标分析,但从一些已披露银行的不良率水平总体分布情况来看,商业银行通过引入大数据、智能风控模型等金融科技工具,加强风控水平,保障普惠金融的资产质量,虽然近三年商业银行普惠型小微贷款的不良率整体略高于贷款平均不良率,但基本控制在监管规定的3%容忍度之内,且呈现逐年下降的特征,体现了数字化风控带来的积极作用。

另外,互联网银行在客户结构上以小微企业和零售客户为主,并且基于自有的场景平台,沉淀了海量的客户行为数据,有利于其优化风控模型,基于自身定位和发展根基,互联网银行比较善于利用数字技术来构建全流程的线上化风控体系。

05

资产管理规模

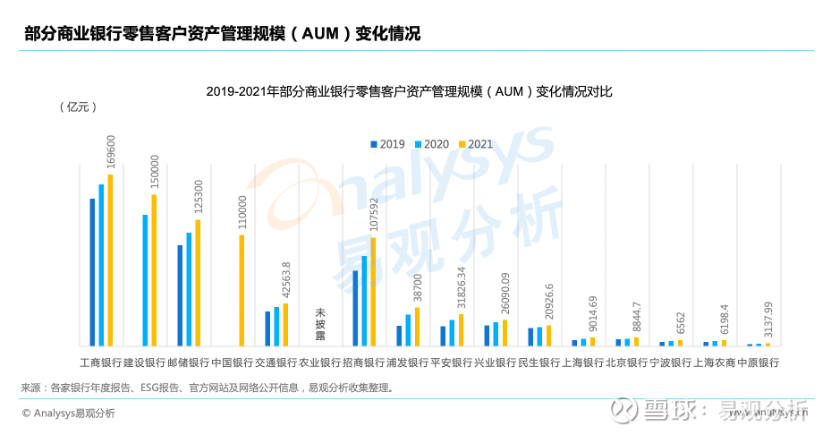

在零售客户资产管理规模方面,仍然是由国有银行领跑,招商银行突破10万亿大关进入行业前列;头部股份制银行稳定保持在第二梯队;区域银行中,北京银行及长三角地区的银行表现较好,体现了深耕本地客户,打造特色化零售金融服务的价值。

工商银行、建设银行、邮储银行、中国银行

在零售客户资产管理规模方面,国有银行凭借庞大的客户基础和近年来对财务管理经营的重视,仍然占据了最大份额,除了农业银行未在财报中披露相关数据外,的AUM均超过了10万亿元,增速稳定;在股份制银行中,在2021年的AUM突破了10万亿,与同类型银行拉开了较大差距,并且已经超过交通银行,跻身行业第一梯队,此外等头部的股份制银行也保持了较好的增长潜力,零售客户资产管理规模均达到2万亿以上。城商、农商行中,等长三角区域的银行在AUM上的表现较好,近三年的零售资产管理规模也有明显增长,有望在未来突破万亿大关,但区域银行受制于客户体量和区域因素,竞争能力仍然与股份制银行相差较大。

06

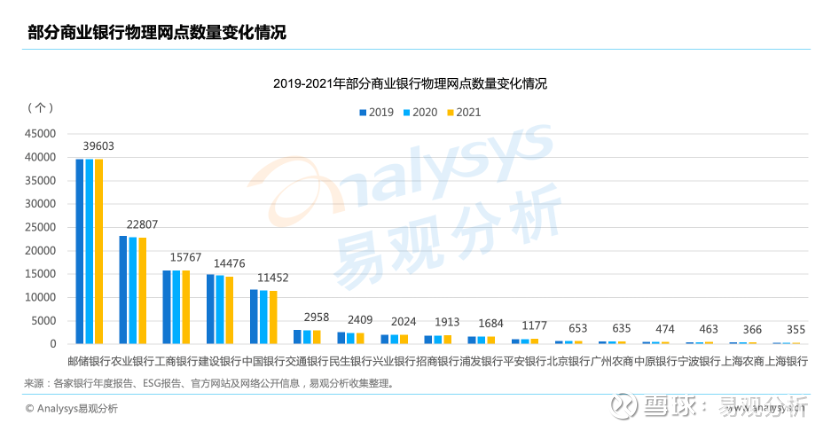

可服务网点数量

国有银行物理网点总数最多,分布最广,能够充分满足县域、乡镇的线下服务需求,邮储银行位列系统内第一;股份制银行和区域银行基本围绕经济区划原则进行网点布局,并通过村镇银行向县域地区提供服务支持。

普惠金融的客群结构的下沉化,也决定了客户对物理网点的需求要高于其他人群,特别是在县域和乡镇,线下渠道的服务能力可以直接体现普惠金融的公平性和可得性。

邮储银行

从可服务网点的数量看,在六家国有银行中,除交通银行体量较小外,其余网点数量均超过了1万家。定位于服务三农、城乡居民和中小企业,网点数量位居系统内第一,2021年拥有遍布城乡的近4万家网点,充分保障了线下服务能力;的1.4万余家网点中,有3340个营业网点位于乡镇、科技城、园区、农林场,2021年新设31个营业网点中,县域新设网点占到20个,并进驻了13个空白县,进一步提高了县域覆盖率;股份制银行网点数量变化不大,近几年通过网点的优化撤并,更多向战略核心地区布局,其中网点数量最多的是民生银行,通过建立高效的分销网络,实现了在内地所有省份的网点布局;区域银行的网点分布以深耕本地、向周边辐射状分布为主,北京银行在深耕首都市场的同时,加快向长三角、珠三角地区布放网点资源,网点数量排在城商行前列,以区域为目标拓展网点的意愿明确。

07

普惠金融可持续发展优化建议

1.优化普惠金融客群结构,利用产业链和场景生态导流获客

探索轻型化、批量化的获客模式,通过产业链的传导作用触达上下游客户,通过各类场景生态圈的构建实现导流,让银行能够以更优的运营成本获客。在服务策略的选择上,除了提供各类贷款产品,还可以为客户提供综合性的金融服务,提高普惠客群发代扣、财富管理、法务等方面的深层次需求,优化银行的营收结构,可以为客户提供更低的融资成本,形成业务成本和收益的良性循环。

2.建立全流程的数字化风控体系,防范化解小微企业信用风险

数字技术在扩充信用信息、防范金融风险、评价客户信用等方面能够带来直接、突出的作用。打造可持续发展的成功路径,可以首先以普惠金融资产质量的实质性改善为目标,从制度保障体系建设、风险管理体系搭建、数据管理体系建设等方面入手,建立客群分层分类的信用评级模型、风险量化模型、线上贷款策略,形成业务规划、客群定位、渠道选择、客户准入、审查审批、贷后管理等全流程的数字化风控体系,提高发放信用贷款的意愿,释放流动性的同时满足风险成本可控的目标,搭建好可持续发展的技术底座。

3.利用数字技术赋能管理的精细化,推动普惠金融成果的复制和共建

商业银行利用金融科技赋能普惠金融,需要结合自身情况选择合适的管理策略,可加强银行与政府和其他官方机构、银行与银行、银行与金融科技公司的合作,进行普惠金融场景的打造,加强数据的安全共享和流通,利用各自优势构建多方共赢、风险共担的可持续发展体系。领先的国有银行和股份制银行可输出先进经验和技术成果,推动建立行业标准,更好地进行数据要素的赋能;利用资源优势与政府部门共建金融服务云平台,联合其他金融机构、组织和企业入驻,进行数据对接和信息打通,实现云上融资模式。中小银行可探索和大型银行、金融科技公司的合作,发挥区域特色,探索与地方政府部门共建数据共享和资金撮合平台,发挥平台化作用。

本文内容摘自易观分析近期发布的《中国商业银行普惠金融可持续发展能力评价2022》(咨询vx号:yiguanfenxi,获取报告原文)。

报告结合我国普惠金融业务发展现状、矛盾点和生态特征,分析影响商业银行普惠金融可持续发展的关键因素,构建了基于商业银行主体视角的可持续发展能力指数,从商业性、经济性、社会性等角度衡量普惠金融能力可持续发展能力。

声明须知:易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。

本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

哄哄lbm:

腾讯控股(00700)

哄哄lbm:

回复@月桂而散漫: 我的意见是:现在就不要追了,万一再涨的话,我们可以看其他标的!现在还在潜伏的,我还是看好邮储!邮储银行(SH601658)//@月桂而散漫:回复@哄哄lbm:哄,咋操作。涨这么多

阿白m5a:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

邮储银行(SH601658)市场还没反应过来

mermaid-hpj:

邮储银行(SH601658)

港股补了缺口,A股喜欢折磨散户,慢慢陪你熬就是了,大盘到3300时,你总会到4.50吧

阿白m5a:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

邮储银行(SH601658)这样扭扭捏捏涨,真不如一个涨停来的爽

泉afv:

三傻负责涨,赛道负责慢!三十年河东三十年河西!中国平安(SH601318) 平安银行(SZ000001) 邮储银行(SH601658)

大运锅:

邮储银行(SH601658)我们底部拥抱筹码的长期波段投资者,拿好筹码

阿古鲁宁古齐:

邮储银行(SH601658)邮储银行(01658)

万手大单对敲吓唬人么意思意思得了,再砸到4.1, 友军搬砖党又来了。

老犟牛:

我是个对地域(仅限国内)没有任何执念的类型,但突然发现,手里的股票,越来越集中在三个三角。

中国太保(SH601601)上海医药(SH601607)邮储银行(SH601658)

行走的mini音箱:

邮储银行(SH601658)x新高

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

银行板块整体跑赢沪深300。上周(11.07-11.11)A 股市场呈现整体下降趋势,上证指数跌至3087.29 点附近。银行板块整体跑赢沪深300,上周银行板块指数(申万一级)涨幅为3.63%,跑赢沪深300 指数(0.56%)3.07 个百分点。

银行板块回升。上周(11.07-11.11)A股市场银行股整体回升。涨幅前五分别为宁波银行(10.18%)、招商银行(7.43%)、平安银行(5.64%)、杭州银行(5.52%)、邮储银行(5.19%)。

北上资金持股变化:截至11月11日,北上资金持股邮储银行、平安银行、招商银行分别占其流通A股的6.86%、5.65%、6.71%,相较于2022年年初,邮储银行、平安银行和招商银行分别变动1.87pct、-3.36pct、-0.62pct。

银行间流动性跟踪:上周(11.07-11.11)存款类机构质押式回购加权利率整体回升。存款类机构质押式回购加权利率:1 天为1.70%,较前一周上涨了31BP;存款类机构质押式回购加权利率:7 天为1.82%,较前一周上涨了18BP;国债质押式回购加权利率GC001 较前一周上涨16BP,GC007 较前一周上涨15BP。

银行理财产品跟踪:11 月第一周(2022.10.31-2022.11.04)全市场各期限人民币理财产品预期收益率整体回落。2022 年11 月第一周,全市场各期限理财产品预期年化收益率分别为:3 个月1.60%,与前两周相比持平;6 个月1.80%,与前两周相比持平。

商业银行同业存单跟踪:上周(11.07-11.11),同业存单收益率整体回升。

其中AAA 等级同业存单收益率 1 个月期1.77%,3 个月期2.12%,6 个月期2.22%,9 个月期2.25%,相较于前一周分别上升27BP、上升25BP、上升26BP、上升20BP。国有行、股份行6 个月期收益率分别上升24BP 为2.19%、2.20%,农商行上升22PB 为2.25%。

投资建议:2022年收官银行股投资策略:坚守绩优、抢抓修复、布局未来主线一:全年相对确定主线,坚守绩优高景气城商行。优质区域性银行立足客群更优、信贷需求更旺盛的经济环境,其全年“高扩张”无忧的同时资产质量上佳,叠加部分银行具有转债转股诉求,业绩释放动力较强。看好其对公信贷“涉政+制造业+普惠”多重驱动下的稳定投放以及零售信贷+财富管理的成长潜力。建议重点关注:江苏 成都 杭州 苏州。

主线二:前期地产冲击影响较大,综合化经营能力较强的股份行,有望率先迎来估值修复,且潜在修复空间十分可观,建议关注招行 平安 兴业。

主线三:预测未来的好方法也许就是创造未来,优质银行的模式优势有望长期跑赢,建议关注宁波、常熟。

风险提示: 宏观经济增速下行;政策落地不及预期;疫情反复超预期等。

来源:[西部证券股份有限公司 雒雅梅] 日期:2022-11-14

外卖小哥的投资10年:

卖出同仁堂后

选择了邮储银行

这种选择逃避不是真价值投资

但选择低市营率心里踏实点虽然

涨的慢但是价值投资就是这样磨人

不然这么多人选择短线投资心里过不去啊

最近送外卖的时候增加点鲜花团购业务努努力

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301099 SZ002972 SZ002735 SH600782 SH600593 SH688332 SZ002598 SZ301200 SZ002809 SZ002048 SZ000410 SZ002948 SZ002358 SZ300723 SH601211 SH688557 SZ300883 SZ300284 SH601319 SH605168 SZ000402 SZ002740 SH601128 SZ300675 SZ000551 SZ300977 SZ000301 SH600315 SH601127 SZ002095 SZ300430 SZ002679 SZ000908 SH603630 SH688165 SH603986 SZ300511 SH600536 SH600272 SZ300088 SH600201 SZ000980 SH603002 SH603171 SH600056 SZ002838 SH688798 SH600748 SZ300938 SZ002505