2022-12-07今日SH688728股票最新净值和交易情况

墨逍:

【直击股东大会|格科微:库存处于历史高位 临港12寸厂即将量产】以手机为主的消费电子是格科微CIS产品的主赛道,但该公司也正积极布局其他领域的产品应用。郭修贇表示,在安防领域,公司的100万、200万、300万、400万以及更高像素的产品正逐步的推向市场,并从华南区向华东区的客户拓展,该领域会在明年形成一个较大的营收增长。

网页链接

证券之星财经:

11月15日格科微发布公告《688728:格科微有限公司关于5%以上股东增持股份的进展公告》,其股东Pacven Walden Ventures V, L.P.、 Pacven Walden Ventures Parallel V-A C.V.、 Pacven Walden Ventures Parallel V-B C.V.、 Pacven Walden Ventures V-QP Associates Fund, L.P.、Pacven Walden Ventures V Associates Fund, L.P.于2022年9月8日合计减持10.0万股,占公司目前总股本的0.004%,变动期间该股股价下跌2.21%,截止9月8日收盘报16.81元。

股东增减持详情见下表:

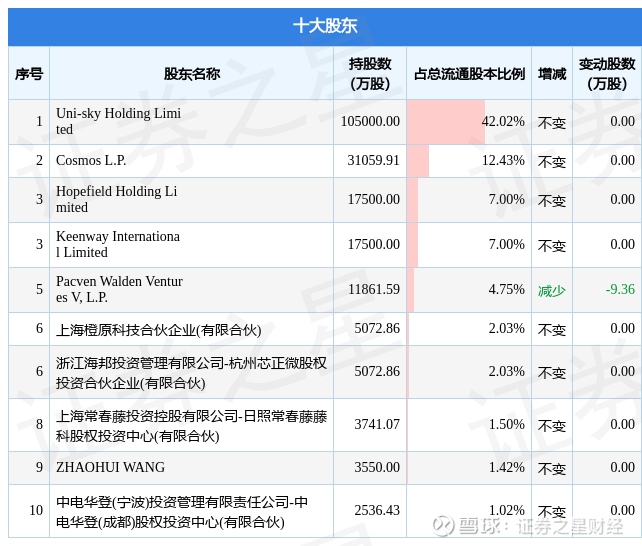

根据格科微2022年三季报公布的十大股东详情如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

老司机驾新车:

格科微(SH688728) 更多实时纪要关注:“老司机驾新车”

Q1: 募投项目建设如何?有何种产能规划?

A:厂房基本完工,洁净室和动力设施基本上全部完备。BSI部分已经开始风险投片,目前良率优秀。后续将逐步进行产能爬坡,最终到达预计的2万片/月。

Q2: 公司目前库存情况如何?未来如何预期?

A:行业整体都有库存高企的状况,公司已连续四季度将库存控制在30-40亿元范围内,压力不太大。从像素角度,库存以2M、5M等通用性产品为主,产品结构比较健康。后续公司将时刻关注市场动态。

Q3: 安防和汽车在客户端的进展?

A:安防和汽车这两个同属非手机CIS团队,很多产品可以通用,成长速度会超过手机。公司陆续会推出一些新产品,晶圆厂资源也会适当倾斜。我们也在准备相关质量体系认证,预计明年完成认证,进入汽车前装市场。

Q4: 单片集成的高阶CIS方案有何特点?客户竞争力如何?

A:在高像素单芯片集成技术中,外围电路多一些,相比于市场上同规格双片堆叠式3200万图像传感器,面积增大约8%。但是可以很好地消除下层堆叠的逻辑芯片发热带来的像素热噪声,也省去了叠片的工艺制造环节,效率更高。目前客户已经完成内部产品验证,客户反馈正面。

每日经济新闻:

每经AI快讯,格科微(SH 688728,收盘价:17.8元)11月15日晚间发布公告称,因Keenway International Limited股票账户调配原因,本次增持计划将通过其唯一自然人股东即间接持有公司5%以上股份的股东夏风先生的股票账户具体实施。格科微有限公司于2022年8月23日披露了《关于5%以上股东增持股份计划的公告》,公司5%以上股东Keenway International Limited基于对公司未来发展的信心及对公司价值的认同,计划自2022年8月23日起6个月内,通过上海证券交易所交易系统允许的方式增持公司股份,合计增持金额不低于人民币1000万元且不超过人民币2000万元。截至2022年11月14日,夏风先生通过上海证券交易所交易系统以集中竞价方式累计增持公司股份约30万股,占公司总股本的0.012%,合计增持金额为人民币509.4万元,已超过本次增持计划下限金额1000万元的50%。

2021年1至12月份,格科微的营业收入构成为:集成电路占比99.97%。

格科微的董事长是赵立新,男,56岁,学历背景为硕士。

截至发稿,格科微市值为445亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对格科微进行调研;2. 格科微上次发布增持公告是2022年10月10日,第二个交易日上涨0.13%,格科微近一年共发布3次增持类公告。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——见证历史!今天,地球人达80亿,这意味着什么?

(记者 王瀚黎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

格科微(SH688728):

智通财经APP讯,格科微(688728.SH)发布公告,截至2022年11月14日,公司持股5%以上股东Keenway International Limited唯一自然人股东夏风先生通过上海证券交易所交易系统以集中竞价方式累计增持公司股份30.11万股,占公司总股本的0.012%... 网页链接

格科微(SH688728):

格科微:格科微有限公司关于5%以上股东增持股份的进展公告 网页链接

格科微(SH688728):

格科微:格科微有限公司2022年第一次临时股东大会决议公告 网页链接

格科微(SH688728):

格科微:北京市中伦(上海)律师事务所关于格科微有限公司2022年第一次临时股东大会的法律意见书 网页链接

格科微(SH688728):

格科微:格科微有限公司关于股东违规减持公司股票并致歉暨自愿承诺特定期间不减持的公告 网页链接

满腹金轮:

突然发现不会沟通了,国庆后再见

满腹金轮:

回复@满腹金轮: 巴菲特买台积电算是把这个预期给加强了//@满腹金轮:回复@满腹金轮:安路科技这篇文章末尾的估值这块我是这么写的“基于这些我自己的判断是在45左右还是一个具有一定安全边际的价格,起码对于可见的未来来说不算贵。”回头看低点刚好是44.5元安路科技-U(SH688107)格科微(SH688728) 然后一个直觉吧,我觉得芯片差不多见底了,或者说是稳住了。消费电子的低迷和半导体的下行周期可能还没结束,但是大厂的减产和裁人算是个信号,有些人开始炒预期了就稳住了闻泰科技(SH600745)

雪中悍刀行徐凤年:

格科微(SH688728) 丢人现眼的烂货

是小鹿鸭:

科创板的做市制度确实救了不少票,比如格科微(SH688728)

满腹金轮:

安路科技这篇文章末尾的估值这块我是这么写的“基于这些我自己的判断是在45左右还是一个具有一定安全边际的价格,起码对于可见的未来来说不算贵。”回头看低点刚好是44.5元安路科技-U(SH688107)格科微(SH688728) 然后一个直觉吧,我觉得芯片差不多见底了,或者说是稳住了。消费电子的低迷和半导体的下行周期可能还没结束,但是大厂的减产和裁人算是个信号,有些人开始炒预期了就稳住了闻泰科技(SH600745)

icefighter:

回复@icefighter: 半导体领域其实很难用终局思维。

举个例子,三星和海力士这两个巨头,主业都是存储。

他们杀入CIS图像传感器这个赛道的历史都不太久,但是规模都已经位居行业前列。

从历史上来看,半导体本质上就是很容易跨界的。

那么理论上,国内的存储芯片巨头,以后凭借强大的晶圆产能,杀入CIS这种相对小众的赛道,都是可能的。

更不用说,比亚迪这种掌握下游C端的巨头。

假设比亚迪未来占据了全球汽车市场一半以上份额,他自己造CIS,把现有供应商全干掉,也是很容易的。

就像苹果,之前都是第三方供应商的芯片,后来很多芯片都自产了。有的芯片供应商一夜之间股价跌了80%。//@icefighter:回复@icefighter:但是终局思维真的很难。

举个例子CIS图像传感器。

我之前用终局思维,认为格科微才是最有可能活到最后的中国公司。

因为他已经是CIS赛道世界出货量第一,30%份额。理论上这个地位很牢固了。

那么,只有他这个量的支撑,他才能自建晶圆工厂。

思特威之类的是不可能自建晶圆工厂的,因为他量不够。

那么格科微理论上成本优势是最高的。

但是,还有比亚迪这个变数。

前不久,比亚迪半导体推出一款工业级全局快门CMOS图像传感器芯片——BF3031。

虽然这个芯片也不算多么高端,但是说明比亚迪也在飞快进步。

那么,比亚迪对格科微可能发起降维打击。

因为比亚迪凭借汽车整车的规模,以后自建晶圆厂,并不是难事。

这就像亚马逊,虽然杀入工业机器人领域没多少年,已经成为出货量最大。

虽然他在某些高端工业机器人领域还不如发那科等传统巨头,但是这个进步速度太厉害了。

而且,发那科在机器人领域虽然牛逼,但是他的营收和利润,比起亚马逊就是小case。

那么,亚马逊对发那科可能就是降维打击,因为两者的能量等级完全不同。

icefighter:

回复@icefighter: 但是终局思维真的很难。

举个例子CIS图像传感器。

我之前用终局思维,认为格科微才是最有可能活到最后的中国公司。

因为他已经是CIS赛道世界出货量第一,30%份额。理论上这个地位很牢固了。

那么,只有他这个量的支撑,他才能自建晶圆工厂。

思特威之类的是不可能自建晶圆工厂的,因为他量不够。

那么格科微理论上成本优势是最高的。

但是,还有比亚迪这个变数。

前不久,比亚迪半导体推出一款工业级全局快门CMOS图像传感器芯片——BF3031。

虽然这个芯片也不算多么高端,但是说明比亚迪也在飞快进步。

那么,比亚迪对格科微可能发起降维打击。

因为比亚迪凭借汽车整车的规模,以后自建晶圆厂,并不是难事。

这就像亚马逊,虽然杀入工业机器人领域没多少年,已经成为出货量最大。

虽然他在某些高端工业机器人领域还不如发那科等传统巨头,但是这个进步速度太厉害了。

而且,发那科在机器人领域虽然牛逼,但是他的营收和利润,比起亚马逊就是小case。

那么,亚马逊对发那科可能就是降维打击,因为两者的能量等级完全不同。//@icefighter:回复@sime2pc:如果不用终局思维,本质上都是博弈,在沙滩上建城堡,迟早会塌掉。

就像碰到前不久的歌尔声学。

按照终局理论,尽量要避开消费电子2B行业,但这样会错过立讯精密这样的牛股。

如果不在乎终局思维,那么难免碰到歌尔声学这样的黑天鹅。

所以,我很佩服《金融怪杰》里的杰夫纽曼,买入的很多公司后来都破产了,人家照样赚了数万倍。

但是,我相信他的模式如果继续下去,迟早碰到类似歌尔声学这样的黑天鹅。

所以,他也才几千万美元身家,很难达到巴菲特的地步。

但是巴菲特的终局思维,也和国运有关。

因为巴菲特买入的龙头股,很多市值很大了,如果没有国运支撑的全球化,很难赚钱。

用户6354077395:

格科微(SH688728) 建议每辆特斯拉都加装一个踏板监控摄像头!

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002886 SH601390 SZ300518 SZ002501 SZ002048 SH600123 SZ002441 SH600877 SZ300373 SZ002699 SH688670 SH688787 SZ200505 SH600311 SH688155 SZ300661 SH600155 SZ002622 SZ300483 SZ300476 SZ002715 SZ300326 SZ300742 SH603458 SH603966 SZ000980 SZ301077 SH601126 SH600820 SZ000078 SH601965 SZ300678 SH600189 SH601107 SZ300973 SZ300492 SZ300462 SH601606 SH601369 SZ002228 SZ002980 SZ002135 SH688388 SZ002750 SZ300844 SZ300136 SH600547 SZ001336 SH605090 SH600081