2022-12-07今日SH603733股票最新净值和交易情况

每日经济新闻:

每经AI快讯,仙鹤股份(SH 603733,收盘价:27.99元)11月15日晚间发布公告称,仙鹤控股减持前持有公司可转换债券约982万张,占发行总量的比例为47.89%,此次减持数量205万张,减持后持有数量占发行总量的比例为37.89%。

截至发稿,仙鹤股份市值为198亿元。

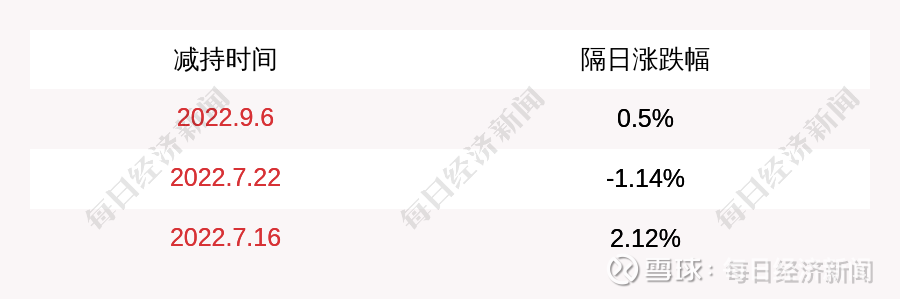

道达号(daoda1997)“个股趋势”提醒:1. 仙鹤股份近30日内北向资金持股量增加22.45万股,占流通股比例增加0.04%;2. 近30日内无机构对仙鹤股份进行调研;3. 仙鹤股份上次发布减持公告是2022年09月06日,第二个交易日上涨0.5%,仙鹤股份近一年共发布4次减持类公告。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——今年流感可能比较凶?是否有必要接种流感疫苗,是否需要年年接种?疫苗专家回应

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

仙鹤股份公告,2022年11月15日,公司收到控股股东仙鹤控股的通知,自2022年9月6日至2022年11月15日期间,仙鹤控股通过上海证券交易所系统以集中竞价交易方式和大宗交易方式累计减持“鹤21转债”205万张,占发行总量的10.00%。

截至2022年11月15日收盘,仙鹤股份(603733)报收于27.99元,上涨1.89%,换手率0.26%,成交量1.83万手,成交额5119.75万元。11月15日的资金流向数据方面,主力资金净流出174.93万元,占总成交额3.42%,游资资金净流出172.12万元,占总成交额3.36%,散户资金净流入347.05万元,占总成交额6.78%。融资融券方面近5日融资净流入28.32万,融资余额增加;融券净流出1.02万,融券余额减少。

根据近五年财报数据,证券之星估值分析工具显示,仙鹤股份(603733)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为33.21。

仙鹤股份(603733)主营业务:研发、生产和销售高性能纸基功能材料及其浆类原材料和化学原材料。公司董事长为王敏良。

重仓仙鹤股份的前十大基金见下表:

其中持有数量最多的基金为博时汇兴回报一年持有期混合,目前规模为96.44亿元,最新净值0.7676(11月14日),较上一交易日下跌1.18%,近一年下跌23.61%。该基金现任基金经理为吴渭。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

资本邦:

2022年11月15日,仙鹤股份(603733.SH)发布公告,公司收到控股股东仙鹤控股的通知,自2022年9月6日至11月15日期间,仙鹤控股通过上海证券交易所系统以集中竞价交易方式和大宗交易方式累计减持“鹤21转债”205万张,占发行总量的10%。本次减持完成后,仙鹤控股持有“鹤21转债”776.65万张,占发行总量的37.89%。

(来源:界面AI)声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

仙鹤股份(SH603733):

仙鹤股份:仙鹤股份关于控股股东减持公司可转换公司债券的公告 网页链接

项目股市:

2022年11月14日

本资料为信息类作品,主要定期对各行业及细分产业板块有关投资资料进行统计、整理和分析

一、行业上市公司总体情况

1、涉及概念的上市公司

共65家,其中:沪深主板60家,创业板6家。

2、主要上市公司按市值排名前5名情况

裕同科技298亿;

太阳纸业290亿;

仙鹤股份194亿;

晨鸣纸业149亿;

中顺洁柔144亿。

3、从机构长期关注和持股情况来看行业的基本面

上期统计日期为:2022年8月23日

1)近期机构长期关注超过2家的个股上期为12家,本期为12家。

2)MSCI、富时、标普三大指数概念:上期为1家,本期为2家。

两方面信息综合反馈出:机构近期仍比较看好造纸印刷行业板块的基本面。

从近期机构观点和持股情况来看板块的趋势面

4、

上期统计日期为:2022年8月23日

1)近一个月以来被评级为“买入或增持”观点的机构超过2家的个股:上期为2家,本期为10家;其中机构观点超过15家的个股:上期无1家,本期为2家。

2)社保基金持股概念:上期为1家,本期为4家。

3)QFII持股概念:上期为2家,本期为10家。

以上三方面信息综合反馈出:近期机构在趋势方面非常看好造纸印刷行业板块。

二、行业总体估值和波动情况

1、从静态市盈率来看估值情况

30倍以下32家,占比48.48%;

31-40倍6家,占比9.09%;

41倍以上28家,占比42.42%。

3、从2支龙头个股的波动情况来看

1)

太阳纸业

截止到11月14日,收盘价为10.78元。

今年以来涨跌情况:

相对于去年底收盘价(11.49元),下跌了4.44%。

近期12个月涨跌情况:

相对近期高点(13.16)下跌了16.57%,相对于近期低点(9.94元)上涨了8.45%。

反馈出太阳纸业近期在低位区间波动。

裕同科技

2)

裕同科技

截止到11月14日,收盘价为32.01元。

今年以来涨跌情况:

相对于去年底收盘价(33.69元),下跌了4.39%。

近期12个月涨跌情况:

相对近期高点(35.74元)下跌了9.88%,相对于近期低点(23.30元)上涨了37.38%。

裕同科技

反馈出近期明显在高位区间波动。

三、近期值得跟踪和关注的个股

1、机构长期关注度较高的12支个股

太阳纸业(28家)、裕同科技(23家)、中顺洁柔(20家)。

仙鹤股份(19家)、华旺科技(14家)、五洲特纸(11家)。

山鹰国际(8家)、博汇纸业(7家)、豪悦护理(5家)、

岳阳林纸(5家)、荣晟环保(2家)、晨鸣纸业(2家)。

2、近一个月以来被机构评级为“买入或增持”观点家数较多的10支个股

太阳纸业(15家)、裕同科技(15家)。

中顺洁柔(13家)、仙鹤股份(13家)、华旺科技(10家)、

岳阳林纸(5家)、五洲特纸(4家)、豪悦护理(3家)、

山鹰国际(2家)、博汇纸业(2家)。

3、预计近三年业绩会持续增长的2支个股

1)华旺科技

静态市盈率:14.99

倍,倍。

从每股收益的变化情况来看公司业绩的变化趋势:

2022年1-9月每股收益/2021年同期:1.05/1.12元。

2021年每股收益:1.57元。

2022-2024年每股收益预计(预测机构家数:14家以上):

1.41/1.73/2.00元。

2)裕同科技

静态市盈率:30.08

倍,倍。

从每股收益的变化情况来看公司业绩的变化趋势:

2022年1-9月每股收益/2021年同期:1.10/0.70元。

2021年每股收益:1.09元。

2022-2024年每股收益预计(预测机构家数:23家以上):

1.63/1.98/2.39元。

12支造纸印刷行业公司基础信息资料

四、相关个股资料:

而立之年2018:

子+女=好

仙鹤股份(SH603733) 五洲特纸(SH605007) 你哥两加油啊!

-价值高地-:

仙鹤股份(SH603733) 更多实时纪要关注:“价值高地”

Q:夏王?三季度销量和产量?

A:夏王成本压力三季度体现比较明显,盈利能力比较弱,高位浆开始到了,三季度利润就是4000多一点,月度来看,平均1300万,7月多一些,8、9逐月下降,二季度夏王平均有2600-2700万,下降的比较快,9月中旬我们发现钛白粉价格下降了,等到库存用完盈利会有所提升,钛白粉从2万多下降到1.5万,夏王目前来看,9月利润回到了今年1月的利润水平,接下来木浆和钛白粉整体都开始回落,接下来看盈利水平会恢复。三季度销量每个月增长的,销量加起来8.7万吨,逐月增长的,9月是3.2万吨的销售,今年夏王应该32-33万吨的销售量。

Q:夏王下游的需求跟地产关联比较大,展望夏王接下来的销售情况?Q3-Q4达到比较高的量,明年来看销量承压的态势会出现?后续夏王的销售展望?

A:夏王下游是充分市场化的行业,跟地产和家居发展息息相关,整个市场目前是蛋糕并没有明显的变小,只不过分蛋糕的人少了,很多工厂没有针对国内市场大量的销售,最终选择出口海外,我们龙头企业分到的蛋糕都更大,华旺和我们都更大了,增加了我们市场集中度,明天可能市场也不会很好,我们如果要提价,肯定要考虑下游的承受能力和最终消费者的承受能力,如果最终消费者承受能力有限,不太可能接受我们提价,只能我们推出新的经济型产品,我们夏王也在调整,聚焦在全球和国内的新产品的开发,等于说夏王也在做一定的转型,房地产行业,一旦冷下来之后,再恢复,需要经济环境的改善,我们不能说准确预测明年怎么样,有一点可以肯定,领导力和占有率是增强的,一旦市场恢复的话,我们未来新产能的释放就会有去除,我们目前也是在成本最高点,一旦浆价格和钛白粉价格开始大幅下降,利润肯定会出来的,我们出厂价一直没问题的,价格不会长期向下,今年我们价格一直都是维持稳定的,成本只要下降了,我们出厂价下降幅度肯定不如成本下降的大,相信四季度夏王利润会比三季度更好。

Q:三季度来看,出口态势?四季度和明年出口展望?

A:二季度出口有明显的增长,三季度来看,跟二季度比是有增长的态势的,三季度外销增长130%,我们之前基数不是太大,去年一直是2.5亿,9月底实现了跟去年全年相比增长比较多,9月底达到了4.5亿销售,四季度我们相信外销的行情还是不错的,很多外销订单来不及做,仙鹤生产能力达到极限了,二季度、三季度除了限电时候都是满产的,国内订单也是非常紧张,我们已经推了很多海外的交货期了,国内订单景气度高并不是国内需求多好,而是他们拿到我们货后间接出口,我们直接出口、间接出口量还是比较大的。四季度我们感觉到下游客户出口订单在开始减少,但是我们自己的出口来看,客户四季度来讲还是比较稳定的,很多时候价格段希望跟我们谈低一些的长协价格,我们四季度也在做明年的价格和量,这个工作是在10月底=11月中旬结束,可能要关账过圣诞节,我们感觉明年海外出口还是大开的,他们要求了我们参与他们明年的竞标,但是可能不会像今年这样让我们快速交货,价格也给的比较高。另外我们在开发海外新的烟草供应,明年量应该还比较大的,我们认证已经进入最后的阶段,明年会有新的产品推到海外市场。不光光是出量,还会有自己的品牌,跟下游客户有深入的结合。

Q:出口金额4.5亿,销量多少?

A:一季度出口1.3亿仙鹤,夏王一直比较稳定的3.7亿,二季度仙鹤出口1.5亿左右,夏王出口3.58亿,三季度仙鹤1.6亿,夏王3.3亿,总体来讲是平稳的,一季度出口量比较大的,可能是21年12月底的圣诞节的货22年1月初发货。

Q:仙鹤出口还是比较多的,今年出口比较好的品种是哪些?

A:其实出口跟内销比较热的品种都差不多的,标签理性、圣经、转印纸、装饰纸更多是市场份额的提升,食品纸也是稳中有增长,格拉辛和热转印、圣经、医疗用纸这几个会多一些。我们产能也有限,也不可能放弃高利润的全部做这个。

Q:价格考虑?

A:价格让步更多是指涨价落地中没有落实到位,我们8月涨1000块,可能觉得客户接受不了,我们会下降500,只涨500,我们四季度市场价格也不可能往下走的,可能涨的比较慢一些,当时想要快速上涨,目前来看,明年1-2季度会有明显的下降,这个时候我们也会稳住市场价格,明年二季度末仍然保持比较稳定的价格,明年三季度可能会涉及到终端产品的调价,明天Q2-Q3可能对企业会有利好。

modest_:

五洲特纸(SH605007)产能高速增长,营收高速增长,由于原材料价格高位,利润不好看。原材料当前历史高位,一旦纸浆价格往下跌,弹性很大。之前一直关注太阳纸业,因为太阳纸业的一体化做的最好,受纸浆价格波动的影响相对更小。但是纸浆价格一旦下跌,太阳在纸浆的优势,反而成了弹性不够的原因。 从长期的角度来看,纸,浆一体化,是产业的趋势。太阳已经领先于行业内的竞争对手。但是从炒股的角度,当前市场弹性更大的五洲特纸反而是更好的标的。太阳纸业(SZ002078)

modest_:

回复@modest_: 看来市场还是比较认可浆价下跌的逻辑。并且认可五洲的弹性更大这个逻辑。五洲特纸(SH605007) 仙鹤股份(SH603733) 太阳纸业(SZ002078)//@modest_:回复@modest_:Arauco156万吨新产能10月建成,11月开始运转;UPM210万吨项目预计23年一季度开始运转,木浆开始进入集中释放,增量高于需求增速,木浆的刚性扩张支撑浆价向下五洲特纸(SH605007)太阳纸业(SZ002078)

鹿鸣歌:

五洲特纸(SH605007) 周期股投资,就是要在盈利能力最差的时候买入。赚由差到好变化的钱。如果在盈利最好的时候买入,那就是伴随基本面由好变坏,结果可想而知。中远海控(SH601919) 。未来2.3个季度,纸浆大量投产。当前就是特种纸业绩最差的时候。23年开始,几个季度利润会环比增长了。仙鹤股份(SH603733)

波段之王复利成长:

供给端:智利Arauco预计今年11-12月开始试生产156万吨阔叶浆;UPM预计23Q1末投产210万吨阔叶浆。综合预计23Q1后新增360-370万吨年化产能,23Q2或Q3可完全释放。

今年年末浆价或将继续坚挺,主要系木浆长协贸易商年末返点支撑价格高位,2023Q1-Q2随阔叶浆产能释放,由于产业链中浆厂利润过高、纸厂亏损明显,在贸易商无长协压力下,浆价或将进入明显下行通道,成品纸企业盈利修复可期。叠加下游需求的缓慢恢复,我们预期浆价将呈“小幅多次”下调形态,23Q1-Q2整体下调幅度或达100-150美金/吨。

仙鹤股份(SH603733)中顺洁柔(SZ002511)太阳纸业(SZ002078)

雪月霜:

![[吃瓜]](http://js.xueqiu.com/ugc/images/face/emoji_73_gossip.png)

五洲特纸(SH605007)仙鹤股份(SH603733) 很多人看不懂财报,特种纸龙头大概有两个,为何我选择五洲而不是仙鹤根本原因在于五洲弹性大,这种周期股弹性来源于产能扩产,简单说谁产能扩张大,谁的弹性大,你简单看下谁的在建工程大,谁的潜力或许更大,当然营收目前你也能看出来目前仙鹤营收55亿,同比增长仅26%而五洲则45亿同比65%,但是别忘了五洲市值65亿,而仙鹤高达196亿,至于负债五洲被夸大了,他货币资金7亿,交易性资产6.7亿,相比18亿短债问题不大,当然1.4亿期末现金确实少了点,但是考虑到经营现金流,再加上目前财务费用不算太高,短期问题不大,简单说明年大概率反转,如果这是猪肉股那种亏毛利,确实有问题,但是造纸问题不大,纸这种行业虽然很难暴利,但是亏损并不是经常出现,所以安全性不是向你想的那般脆弱,猪肉是逆周期亏损太高,资金链紧绷的很容易断裂,而造纸很少出现这种情况,这不是一回事,其实资金链比五洲更紧张的傲农再价值毁灭的养猪业,不是目前还没崩吗,当然我认为他大概率下一个正邦,所以下个周期你选哪个都不要选傲农

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

行业近况

据RISI,10 月运送至中国的北方漂白针叶浆(Northern bleachedsoftwood kraft)、漂白桉木浆(Bleached eucalyptus kraft)报价(CIF)分别为945 美元/吨(环比-3 美元)、855 美元/吨(环比持平)。10 月巴西运送至中国纸浆量为84.8 万吨,同比+65%。

评论

UPM项目落地确定性强,期待1Q23 浆价拐点到来。当前市场预期AraucoMAPA 156 万吨阔叶浆项目即将于11 月末落地,但我们提示即使MAPA落地,新产能爬坡释放+船期仍在一个季度以上,我们维持前期判断,即年末浆价可能小幅走弱,但跌幅可能非常有限。据UPM 3Q22 公开业绩交流会,乌拉圭210 万吨阔叶浆项目按原定计划推进,即1Q23 投产。我们认为,随Arauco项目爬坡释放、UPM项目如期落地,1Q23 浆价拐点可能显现,给予下游纸厂囤积低价浆的优质窗口机遇。而2H23 浆价则主要取决于全球主要经济体需求情况(主要是中国),若内需企稳修复+欧美仍在衰退阶段,我们认为浆价下落幅度可能相对有限、甚至不排除经历短暂下跌后继续回升行情(类似2021 年末行情)。

若浆价下跌预期兑现,期待特种纸龙头盈利弹性绽放。我们提示关注特种纸龙头布局窗口,若1Q23 浆价下落预期兑现,我们认为龙头有望在2-3Q23享受“低浆价+相对高纸价”强劲盈利弹性。若2H23 纸浆价格触底回升,得益于纸价提涨动能存在+低价浆库存+年末龙头自制浆产能落地,我们看好龙头继续扩大单吨“浆-纸”剪刀差盈利;若2H23 纸浆价格持续下落,特种纸龙头将继续呈现强劲弹性行情,我们估算若全年浆价平均仅下跌100 美元/吨,在其他条件不变情况下,仙鹤股份净利润同比增幅在40%+。

大宗纸龙头有望否极泰来,关注龙头底部反转机会。我们观察到4Q22 需求未见明显修复,与社零相关的包装纸、及与会展/教学活动相关的文化纸价仍在低位徘徊;在当前包装纸基本全行业亏损、文化纸仅龙头略盈利背景下,我们认为行业加速落后产能出清,格局优化正在进行时。我们认为,若后市内需修复、纸价提涨落地,在2022 年受需求+成本重创的大宗纸有望否极泰来。我们提示关注文化纸龙头太阳纸业、包装纸龙头玖龙-H底部反转机会,公司行业低谷期稳健扩产、中期成长路径明晰,当前估值已具备较强性价比。

估值与建议

我们提示关注2023 年造纸板块两条投资主线,一为纸浆价格下跌后强劲的盈利弹性标的,我们首推仙鹤股份,推荐五洲特纸,建议关注华旺科技(未覆盖);二为浆-纸一体化的稳健进取龙头太阳纸业,建议关注岳阳林纸(未覆盖)。同时我们建议关注具备估值修复预期包装纸龙头玖龙纸业-H。

风险

木片、浆价及能源价格超涨;终端需求不及预期;新增产能超预期。

来源:[中国国际金融股份有限公司 陈彦/龚晴/杨茂达] 日期:2022-11-11

夕阳无故人:

梳理了一下几只股票这两年的基本面,发现真实的商业世界其实是非常复杂的,没有真正经营过公司或者做过生意的人确实在投研方面容易有疏忽,一些变量的改变会导致公司的经营的结果变得具有非常不确定性,这也导致判断价值回归相对变得会难一些。

比如变量一疫情,疫情的存在可能会导致上市公司的业绩会变得飘忽不定,很多时候我们很难判断这种业绩不及预期是暂时的,还是公司长期经营出了问题,只有不断跟踪才能得出答案,但在这中间,股价的表现大部分情况可能还是会受到短期业绩miss的影响。

变量二如原材料价格的变化,今年曾经有一度时间我会非常幼稚的觉得原材料价格下降那一定就会增厚净利润,加上人民币不断贬值,主要做出口生意的公司业绩一定都会非常好,于是配置了一些仓位到出口占比大,并且原材料价格在不断走低的公司,可事实是这些公司业绩并没有我想象的那么好,总结下来原因就是需求走弱,这些公司的营收表现普遍乏力。

相反,原材料价格走高,因为人民币贬值而产生汇兑损失的,业绩也并不会就一定一塌糊涂,现在看来,核心还是要看供需关系和公司在产业链中所处的地位,另外也要看同行业里其他公司的表现。

华旺科技(SH605377) 其实可以算看到比较早的一家公司了,去年也写了一篇特种纸的文章,把五洲特纸(SH605007) ,仙鹤股份(SH603733)三家公司简单的做了一个对比,从去年Q4的业绩变化就能看出来,华旺在整个产业链还是保持着较强的话语权地位。整个造纸行业里也是一枝独秀,别人因为原材料经营业绩大幅下滑的情况下,他还能做到小幅增长。但即使知道华旺的优秀,我在这家公司也没挣到多少钱,现在回顾,还是过于纠结了利润增速的绝对值,这其实应该还是一个不错的值得反思的案例,希望以后尽量避免再犯这样的错误。

鹿鸣歌:

关于特种纸的最后一个帖子,以后不再发贴写这个行业了。

下面发帖来自我给别人的解释:

“其实量化下毛利的话,成本端纸浆现在7200.常态是5000左右。未来不排除较长时间在4000多的水平。纸浆占特种纸成本毛估100万吨可以增厚毛利15亿左右(煤占成本20%左右)。明年自给浆投产,公司调研说,一吨自给浆可以增厚毛利2000元。明年自给浆可以完成50%自给。这样可以增厚毛利10亿。远一点看,这样明年下半年开始,毛利提升可以高达25亿左右。净利润后年可以往20亿靠。22:00

从周期+成长两个角度来看,首次发帖的时候,空间还是很大的,公司50万吨投产的预期还没有体现。这种冷门股,没有足够的风报比,是不能吸引资金来的22:01

这个行业估值,从自己历史,同行比较,自身成长性,三个角度来分析,保守周期高点15倍,乐观20倍以上。22:02

仙鹤股份比五洲产品布局更全,竞争格局更好,去年10不到利润,市值摸到了300亿。五洲比仙鹤整体竞争性要弱一点。但是预期明年10亿+利润。给20倍估值,也是200亿吧,明年是周期反转,加成长,双击。22:06

当然,现阶段涨幅已经很大了,底部起来已经快翻倍了,短期有风险。我只是从未来一年的角度分析基本面22:07"

风险提示:利益相关,本人持有特种纸某公司已有较长时间,现在位置底部起来已经快翻倍了,风险已经较大了。只交流基本面分析,不谈论买卖,不荐股。五洲特纸(SH605007)仙鹤股份(SH603733)

modest_:

请教一下鹿兄,五洲明年10亿+的利润预估逻辑是? 按照五洲过去历史盈利的高点,20年历史最高的净利率是12%,即便能够达到最高的净利率。也要90亿的营收才可以实现,看各家机构的预测明年的营收基本上都在80亿左右。五洲特纸(SH605007)太阳纸业(SZ002078)仙鹤股份(SH603733)

刘易斯-U:

今天割肉全部福立旺(SH688678) ,止盈全部仙鹤股份(SH603733) ,选了几个标的本想开仓的,先忍三次。

-------------------

咖啡情绪指标47,三日均值站上荣枯线第7天,统计数据依然非常好,而且ic时而升水,但是今天跌幅大的是光伏、半导体、赛道股、高价股,在11.4,b股指数失去中期信号,下一步如果市场不放量修复,将有很多指数失去中期信号。

电子化学品板块跌回了7.28美国众议院通过《芯片与科学法案》有了制裁预期时的价格,芯片板块更是早早就低于那时候的价格。光伏板块整体疲软,如果这些最强的题材和最确定增速的方向出现滞涨,确实是比较麻烦的,市场需要挖掘新方向,例如地产的水泥钢铁?消费的猪肉鸡肉?周期的贵金属?yq严重的预期下的旅游?越来越明牌的军工?这些都在足够的低位,但资金是否去买,需要一定的故事。

今天有个领悟:尽量别去坚守个股,勤换对于我自己是快乐的,割肉的痛苦会短暂遗忘的,选股过程也是需要把握全面的;而坚守中看见浮亏越来越大会是非常压抑,努力去找各方面证据说明持股好于其他票其实是自欺欺人的,同时,精力花在这些方面是局限的。

仙鹤股份(SH603733):

仙鹤股份:仙鹤股份关于“鹤21转债”2022年付息的公告 网页链接

鹿鸣歌:

有球友在问纸浆投产计划。下图可以参考下。实际上规划投产计划都相应延后了。五洲特纸(SH605007)仙鹤股份(SH603733)

22年四月:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

大飞机//@知识生财术: 仙鹤股份(SH603733)五洲特纸(SH605007)

各自遠扬:

五洲特纸(SH605007)仙鹤股份(SH603733) 人民币若升值5%,预计仙鹤股份/华旺科技/五洲特纸净利润率分别上升1.98/2.39/2.53pct,叠加原材料成本下降预期,就差需求端复苏了

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688136 SH900924 SZ300072 SH600739 SH603030 SZ300320 SH603139 SH688386 SZ300100 SZ301108 SH600927 SZ002108 SH600105 SZ002678 SZ300094 SZ300636 SH600332 SH600655 SZ000893 SH603595 SZ002338 SH600779 SH601006 SZ300285 SZ300768 SH600608 SZ002441 SH600072 SH603579 SZ301082 SH603333 SH603023 SH605258 SH603815 SZ002073 SH688185 SH603721 SZ000753 SZ002002 SH603916 SZ000155 SZ000731 SH605599 SZ300368 SZ300733 SZ002632 SZ002438 SZ300261 SH900914 SZ300885