2022-12-08今日SH688677股票最新净值和交易情况

海泰新光(SH688677):

同花顺(300033)金融研究中心11月15日讯,有投资者向海泰新光提问, 汪总您好,看到公司与大客户一同道参加上海进博会,深感欣慰。公司大客户在全球荧光内窥镜行业处在绝对领先地位,但国内市场份额却不及,若未来公司大客户全面进军... 网页链接

微积分量化价投:

行业概览

首先,医疗器械行业是一个相对复杂的行业,下面有比较多的细分领域,包括高值耗材,医学影像,体外诊断和低值耗材等。从各个细分领域来看,似乎外资代表企业偏多,国内企业相对来说比较少。

财务视角看行业

从最近的财务数据来看,各个细分板块之间分化比较大。虽然整体来看医疗器械的营业收入同比增速基本为17%左右,但体外诊断行业受益于防控,所以有比较高的增速。但是跟诊疗类高度相关的高值耗材,低值耗材等基本没有增长,甚至负增长,尤其低值耗材领域,本来竞争格局比较差,毛利率比较低,但上游原材料涨价,下游终端难提价,给企业生产经营带来了比较大的压力。

从营业收入构成来看,体外诊断营收接近一半,但是利润构成远超过一半,其次是医疗设备。

从净利润的增速来看,除了体外诊断这个细分板块净利润增速表现比较好之外,其余净利率正在高速表现都不太好,尤其是高值耗材和低值耗材,净利润同比增速显著降低。整个行业似乎陷入了增收不增利的怪圈中。

从盈利指标来看,除了体外诊断行业的经营现金流有同比好转之外,其余整体来看有恶化的趋势。

从三费来看,相对来说占比比较多的是销售费用率,尤其是高值耗材,从边际变化来看,比较明显的是研发费用率,尤其是在高值耗材和医疗设备的研发费用率。

整体来看,整个医疗器械板块的研发投入还是在稳步提升的。

从整个财务数据来看,前三个季度,整个行业陷入了增收不增利的怪圈,而且细分行业结构化差异比较大。但整体来看,整个行业在加大研发的投入。

四季度投资机会展望

从我个人观点,关于医疗器械的投资机会:短期看医疗新基建,中期看国产替代,长期看人口老龄化。

医疗新基建

一来是长期以来的欠账,二来是疫情后医疗需求和为未来开放做准备,20年之后,国家明显加强了在医疗基建的投入。

根据财信证券研报中的数据,2022 年预计拟在建医疗工 程完工项目数量超过6000个,同比增长 31.8%。一般来说,医院的建设流程分为医院建设流程依次为前期建筑土建、中期医疗专项 工程、后期医疗设备招标采购等,前期的土建已经是看得见的确定性数据,后期的医疗设备的采购需求也是非常确定的。

2020年疫情之后,国家明显加快了医院的建设,立项数量和竣工数量逐年新高。

从医院建设流程来看,当下的土建工程已经陆续完成,后续的医疗专项工程即将开始,国内医疗器械板块必然受益。

同时在金融政策方面,国家也给到了很大的政策扶持。比如最近2022年9月《国家卫健委开展财政贴息贷款更 新改造医疗设备的通知》发布,指定商业银行将对医疗机构设备购置和更新改造实施贴 息贷款,中央财政贴息2.5个百分点,期限2年。以前可能担心政府采购导致应收账款过多,企业会面临增收不增利的局面,但从这个政策推出来看,至少情况会比预计中的好很多。

国产替代

中期来看,国内医疗器械行业推动动力的是国产替代,尤其在未来地缘政治冲突可能加剧的情况下。医疗器械的核心技术和自主化,不仅涉及到基本的民生保障,更是国家安全的重要组成部分。

根据信达证券的研报,目前医疗器械相关领域的国产替代化率比较低,尤其在硬镜,软镜,PET-CT等高端医疗器械方面。因此如果国内企业的技术能够迭代更新,产品性能能够得到提升,国内企业在国产替代化方面会有很大的空间。即使未来可能存在医疗器械的集采,国内的医疗器械企业虽然可能会存在以价换量,但这个量的空间相对来说也会比较大,可以抢外资的市场份额,而不至于完全“窝里斗”。

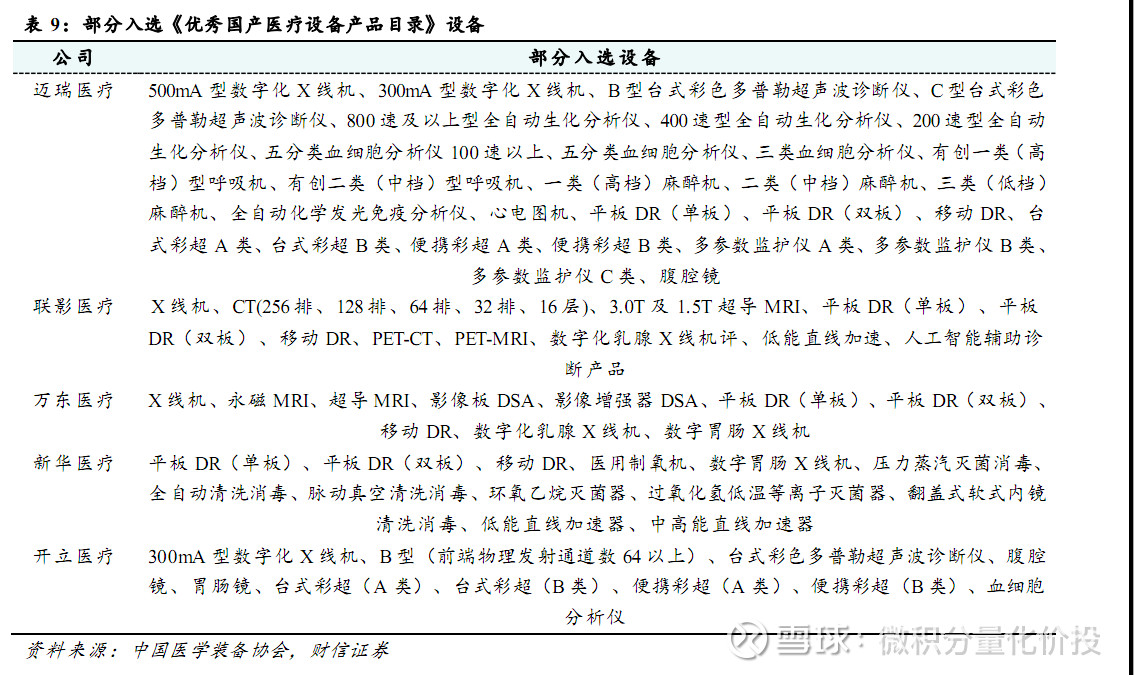

国家对于国产医疗器械设备一直是鼓励的,比如中国医学装备协会就有编制优秀国产医疗设备产品目录,这明显是给这些产品在招标采购的时候加分。

当然,市场在这里,肉就在嘴边,就看国内的医疗器械企业有没有这个能力吃到了。我觉得大概率是可以的,毕竟这个行业并不像半导体那样存在那么明显的卡脖子现象。

人口老龄化

长期来看,医疗器械的推动作用还是人口老龄化,我们国家在医疗建设这一块的欠账比较多,同时相比国外还有很大的差距。

首先总量方面,我们国家的医疗费用投入一直拖后腿。

另外,在低于分布上也存在很大的差异。东部沿海经济发达地区与西部内陆地区存在特别大的差异。

因此,长期来看,人口老龄化绝对是医疗器械市场的一个重要推动力量。

行业指数

正如前面所讨论的,医疗器械行业相对来说是一个比较复杂的行业,里面细分行业比较多而且比较杂,不同企业之间也存在比较明显的区别,所以对于个人投资者来说,通过相关行业指数去布局这个行业的投资相对来说是一个不错的选择。

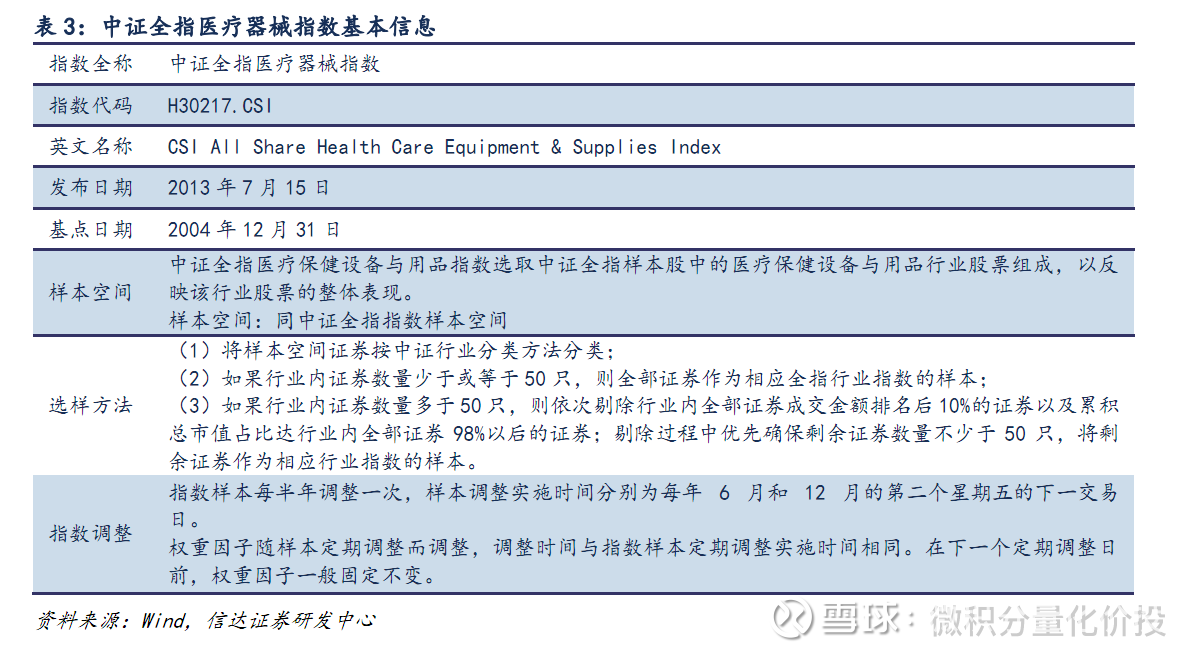

目前有产品跟踪,而且影响力比较的指数是中证医疗器械指数。

从长期历史业绩来看,整体显著跑赢了沪深300指数。

目前该指数的估值也不高。从最近5年市盈率来看,目前的估值基本处于历史极低的位置。

从股债性价比来看,目前的估值也很有吸引力。

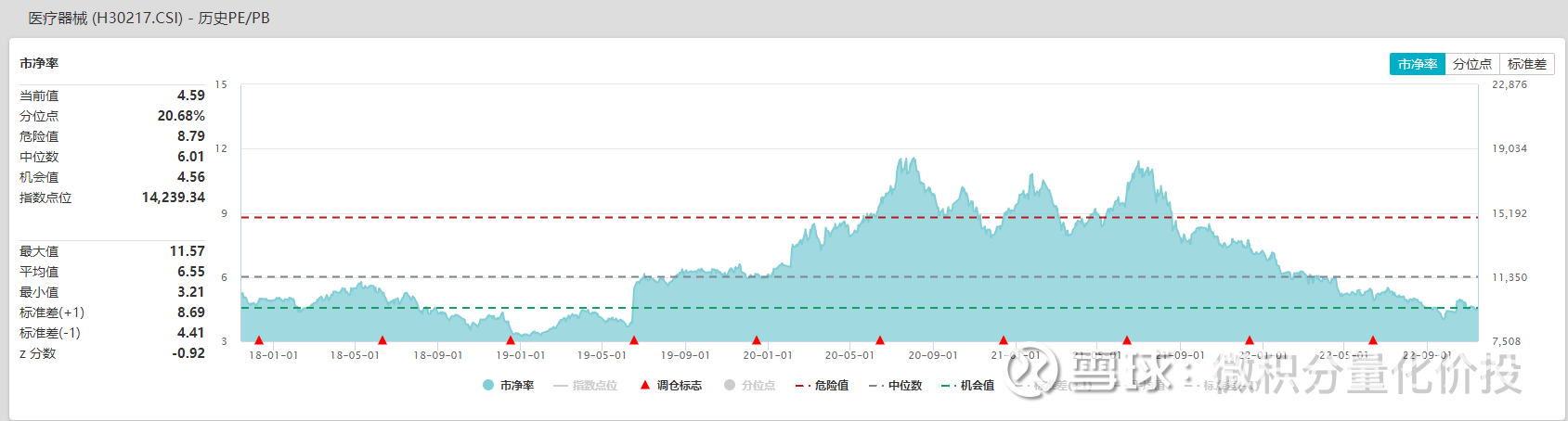

从市净率PB来看,当前的估值也很便宜。

目前的前十大重仓股,基本包括了细分领域的龙头企业,比如迈瑞医疗是体外诊断,超声和DR的综合性龙头,乐普医疗是心血管支架等告知耗材的龙头等。

目前跟踪该指数的基金主要有:

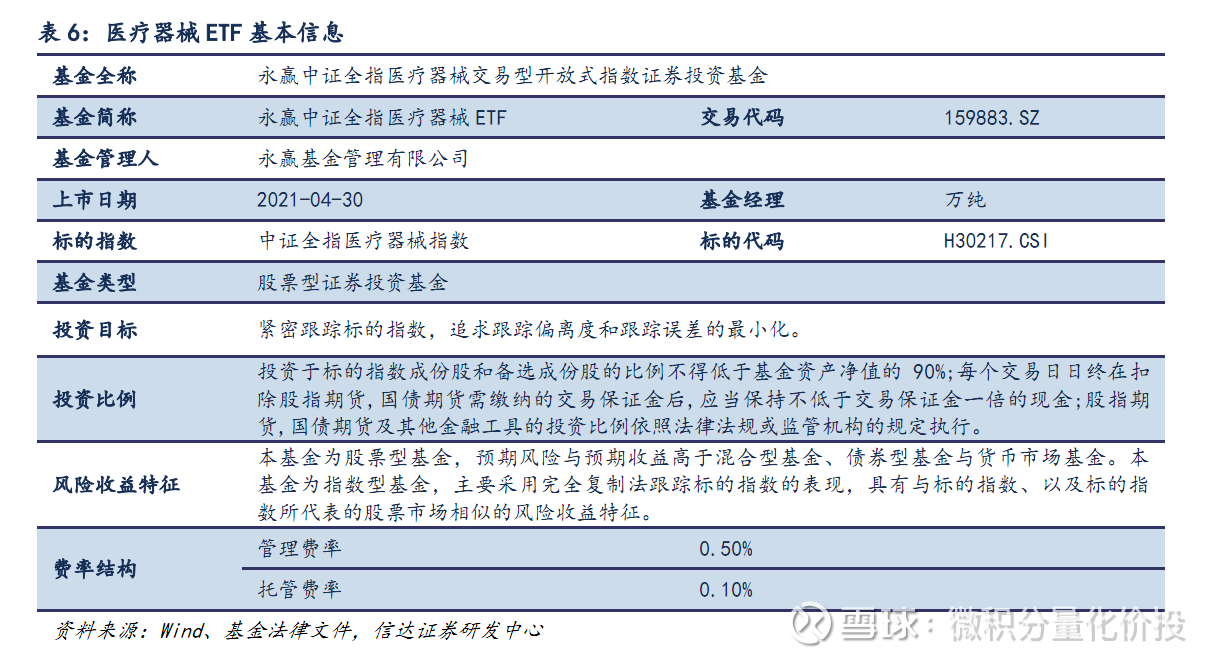

但明显永赢中证全指医疗器械ETF的规模最大,流动性也是最好的。

小结

医疗器械行业相对来说是一个比较复杂的行业,细分行业比较多,而且相关性并不是很强。从整个行业最近的财报来看,整体的趋势是增收不增利,企业的盈利在下降,同时研发费用投入在增加。同时整个板块的细分板块分化很严重。

但站在当下看未来,医疗器械行业短期看医疗新基建,中期看国产替代化,长期看人口老龄化。短期内的,已经可以看到很多医院的基建已经开始动工和竣工,按照医院建设的周期,后续是确定性很强的相关医疗设备的采购,这是短期内该行业比较确定性的增长机会。

因为行业比较复杂,股票数量众多,不同企业之间的差异比较大,所以对于个人投资者来说,通过指数基金去投资这个行业相对来说是一个更好的选择。相对来说,目前最好的指数基金产品是永盈的中证全指医疗器械ETF。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

参考资料

1.财信证券-医疗器械行业-医疗新基建:高景气,新机遇-20221015

2.中泰证券-医疗器械行业:疫情扰动下增速稳健,政策缓和后有望迎来向上拐点-20221103

3.信达证券-永赢中证全指医疗器械ETF:医疗器械市场快速增长,国产替代进程加快-20220808

点赞在看,投资更赚¥

#微积分量化价投##雪球星计划公募达人# #寻找四季度主线投资机会#

@今日话题 @雪球创作者中心 @蛋卷基金 @球友福利

快速检索历史文章

医疗器械ETF(SZ159883)永赢中证全指医疗器械ETF发起联接A(F013415)迈瑞医疗(SZ300760)

医疗器械ETF:

我刚打赏了这篇帖子 ¥18.00,也推荐给你。站在当下看未来,医疗器械行业短期看医疗新基建,中期看国产替代化,长期看人口老龄化,短中长共振的行业你值得了解!鱼跃医疗(SZ002223)欧普康视(SZ300595)海泰新光(SH688677)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600885 SH601555 SZ002439 SH600396 SZ000428 SZ000869 SZ300234 SH603365 SH688008 SH688126 SH603823 SZ300531 SZ300613 SH600545 SZ200505 SH600600 SH600282 SZ002205 SH600965 SZ000410 SH605069 SZ001696 SH600778 SZ000715 SZ002436 SZ002628 SZ300896 SZ002108 SH601199 SZ002459 SZ300812 SZ000931 SZ300404 SH603218 SZ301004 SZ002801 SH688569 SH688289 SH688468 SZ300866 SZ300967 SH900946 SZ002150 SZ000713 SH600452 SZ300860 SZ000936 SZ000768 SZ002682 SH603618