2022-12-09今日SH688246股票最新净值和交易情况

嘉和美康(SH688246):

嘉和美康11月15日DDE大单资金(主力资金)净流入259.83万元,两市排名1427/4865。近3日嘉和美康主力资金持续流入,3日共净流入1246.43万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多,主力资金... 网页链接

a股投资笔记:

我认为医疗it在大医院还有很大的改造空间,比如叫号系统,都要盯着大屏,不能手机上看?餐饮排队叫号都可以在手机上看了卫宁健康(SZ300253) 嘉和美康(SH688246) 医疗it还有很大的空间

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

重点标的行情:本周【创业慧康】涨跌幅 -3.99%,【卫宁健康】涨跌幅-0.63%,【嘉和美康】涨跌幅-1.32%,【久远银海】涨跌幅 2.61%,【平安好医生】涨跌幅13.79%,【阿里健康】涨跌幅19.17%,【京东健康】涨跌幅27.57%,【叮当健康】涨跌幅0.00%,【医渡科技】涨跌幅22.92%,【鹰瞳科技】涨跌幅15.74%

“十四五”全民健康信息化规划,统筹推动全民健康信息平台建设。国家卫生健康委等三部门近日印发“十四五”全民健康信息化规划,提出建设全民健康信息平台支撑保障体系、二级以上医院基本实现院内医疗服务信息互通共享、三级医院实现核心信息全国互通共享等要求,提升数字健康服务在医疗卫生服务体系的重要性,让每个居民拥有一份动态管理的电子健康档案和一个功能完备的电子健康码。新规划要求二级医院整体信息化成熟度提升,有望提高医院IT 建设需求,并要求区域卫生平台的完备性和功能性提升,有望给公卫IT 领域带来可观的新增量。

浙江省的智慧医保系统打通11 个设区市54 套系统数据,推动区域互联互通建设。

浙江省“智慧医保”系统正式通过国家医保局验收,意味着浙江11 个设区市的54 套医保信息系统数据已全部“打通”。该系统统一浙江医保的业务编码和经办规程,在同一套系统中实现浙江省每年10 亿次医保结算,为浙江5569 万名参保人员、2.7 万家医药机构提供高效服务。“智慧医保”30 个医保经办事项全部实现“网上办”“掌上办”。

投资建议:重点关注细分板块及个股:

医疗IT:创业慧康(行业领军企业,公卫IT 龙头)、卫宁健康(行业领军企业,医院IT 龙头)、嘉和美康(CIS 领域领军企业)、久远银海(医保IT 龙头企业);

互联网医疗:平安好医生(互联网+医疗健康龙头企业)。

推荐关注:阿里健康(互联网医疗龙头企业,阿里集团健康领域旗舰平台)、京东健康(互联网医疗龙头企业,京东集团健康领域旗舰平台)、鹰瞳科技(医疗AI 领军企业)、叮当健康(智慧药店行业领军企业)、艾隆科技(智慧药房领军企业)、健麾信息(智慧药房领军企业)、山大地纬(优质医疗IT&医保IT 厂商)、思创医惠(优质医疗IT 企业)、东华软件(具备大医院卡位优势的医疗IT 领军企业)、医渡科技(医疗大数据龙头企业)、万达信息(国内优质医疗IT 及智慧城市厂商)、1 药网(国内优质医药电商)、麦迪科技(CIS 领域龙头企业)、和仁科技(优质医疗IT 企业)、德生科技(社保卡及服务龙头企业)、国新健康(医保控费领军企业)。

风险提示:行业发展不及预期,政策落地缓慢,竞争加剧导致企业盈利能力下降

来源:[中泰证券股份有限公司 闻学臣/何柄谕] 日期:2022-11-15

-价值高地-:

嘉和美康(SH688246) 更多实时纪要关注:“价值高地”

Q. 目前我们做了国产化相关的产品准备,还没有真正有客户开始使用信创版本的产品吗?

A:是的,公司差不多是从去年年初就开始准备国产化版本的研发,逐步开始各个产品内部的改造,今年主要是做适配测试。实际上从我们客户需求的层面上来讲,大家都是有这个意识,一些新项目做建设的时候,提前会有一定的考量。但是从我们目前落地的项目上来讲,还没有这种完全要求国产化的项目落地。

Q. 因为我看了上海这边信创的要求,因为我们客户还是对一些大型和套大型的三级医院。他们是不是替换信创没有那么迫切,或者说就是可行性没有那么高?目前公司只是做好了适配工作,有没有比较过在新的体系和在原来Wintel体系里,效率、数据处理的速度、并发量会有明显的差异吗?

A:主要基本上还受多个方面的影响,比如CPU,国产数据库以及操作系统。国产化的基础软硬件厂商这两三年的整体水平提高的还是很快的,但是客观的说,和国外厂商对比起来的话,优势并不明显。所以现在更换国产化系统这方面,还是要等待客户这边是不是有一些硬性的要求。

Q. 我们怎么看上海医疗信创政策对我们业务的影响?

A:北京这边目前还在一个讨论阶段,还没有一个像上海这样的硬性政策下来。我们理解对于医院肯定会形成一些调整的需求,但会是逐步释放的状态,所以从推进速度上来讲,我们现在也不太好评估。

Q. 专科病历增速较快的拉动因素?

A:增速快与基数相对没有那么大的关系,以及这两年整个医院的重症系统建设是加强的,随着现在医院的重症病区建设的加强,配套的信息化系统需求也是同步增加的。ICU对医院其实是挺重要的,因为ICU科室创收很多。这两年一个是ICU这个本身的需求也在增长,同时受到疫情影响参与的厂家也变少了。另一个就是急诊急救,是前年年末、去年年初逐步落地,也因为现在各地强调急救平台以及医院急诊科室建设,所以增速也是非常快的。这个其实是不仅仅用于专科医院,主要是综合性医院的重症病区,还有就是整体市级区县级急救平台。急诊急救这一方面,国家出了很多政策,包括五大中心,这两年卫健委的政策也在同步推出。

Q. 针对医疗行业的贴息贷款,公司有没有看到一个明显的增量业务机会?

A:整个的贴息贷款,各省会有两种不同的情况,一种是整个这个项目用途里就包含了信息化,另外一种是医院利用贷款去买已有预算的医疗设备,其实这个医疗设备的资金预算原来都已经有,资金也已经到位,那么原来这个预算的就会调整到新增的信息化项目。从公司前厂销售了解的情况,医院资金充裕程度是明显提升的。十月初项目陆续开始申报,然后批下来,但近期疫情防控比较紧张,招标这块还没有大量落地下来。

Q. 贴息贷款对临床信息化(PACS等医技科室产品、电子病历等全院平台产品)的拉动作用是否更为明显?因为是匹配前端的医疗设备做升级改造?

A:是的,从我们了解到的情况也是这样,目前已经有的这些项目中更偏重于这种像电子病历类的、以及医技配合的这类系统,还有重症、临床辅助决策,都是偏临床的。

无所谓惧干:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

嘉和美康(SH688246) 解决医疗挤兑要发展互联网医疗,互联网医疗的难点在于电子病历

水龙吟实盘:

【转发+收藏】医疗信息化,之前分享过,今天继续提一次,要补涨的!!

国家卫健委印发“十四五”全民健康信息化规划的通知,到2025年,初步建设形成统一权威、互联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康信息平台联通全覆盖。

概念股:

嘉和美康,赛力医疗,创业慧康,久远银海,国新健康,东软集团,卫宁健康,万达信息。

点赞+关注+收藏,水龙吟的老规矩,每天盘前先说范围,盘中操作了,在帖图,欢迎交流,有问必答!以岭药业(SZ002603)众生药业(SZ002317)创业慧康(SZ300451)

嘉和美康(SH688246):

嘉和美康:嘉和美康2022年第三次临时股东大会决议公告 网页链接

嘉和美康(SH688246):

嘉和美康:北京市中伦律师事务所关于嘉和美康(北京)科技股份有限公司2022年第三次临时股东大会的法律意见书 网页链接

嘉和美康(SH688246):

嘉和美康11月14日DDE大单资金(主力资金)净流入845.51万元,两市排名446/4866。近3日嘉和美康主力资金持续流入,3日共净流入3605.49万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多,主力资金... 网页链接

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

嘉和美康(688246)

单三季度利润高增,收入保持相对稳健增速。

2022年单三季度公司实现收入2.03亿元,同比增长16.77%,前三季度实现收入4.55亿元,同比增长18.50%。单三季度实现归母净利润2729.00万元,同比增长497.42%,单三季度实现归母扣非净利润2648.09万元,同比增长482.19%。

研发保持高投入,贴息贷款助力行业需求恢复。

2022年单三季度,公司研发投入同比增长39.19%,前三季度研发投入同比增长54.00%,研发投入占比较去年同期提升7.52pct。在公司研发高投入背景下,公司前三季度综合毛利率提升至49.97%,较去年同期提升2.78pct,显示公司产品化水平不断提升。此外,财政贴息贷款有望为医疗行业带来较大的增量预算支持,我们认为信息化有望在贴息贷款项目中体现,行业需求端恢复,景气度提升有望助力公司后续发展。

前瞻布局医疗信创及重症系统领域,后续业绩成长可期

医疗信创方面,截至2022H1,公司84款软件产品正在进行国产适配和认证,有30款产品已完成国产化操作系统和数据库适配改造工作,其中24款产品已取得相关厂商的适配认证证书。已认证产品涉及7款国产操作系统、8款国产数据库,覆盖市场中大部分国产操作系统和数据库。重症系统领域,近年来医院加强了重症病区建设、急救平台以及医院急诊科室建设,配套的信息化系统需求同步增加,有望助力公司后期成长。

投资建议:鉴于医院受疫情影响预算及项目执行有所延后,调整公司2022-2024年收入预测为8.04/10.80/14.12亿元(原预测2022-2023年收入9.03/13.04亿元),调整公司2022-2024年归母净利润预测为0.67/1.01/1.58亿元(原预测2022-2023年归母净利润1.04/1.77亿元),维持“买入”评级。

风险提示:医院信息化支出不及预期;数据中心产品推广不及预期;销售渠道下沉拓展不及预期;经营性现金流不及预期;盈利能力较弱风险。

来源:[天风证券|缪欣君]

嘉和美康(SH688246):

同花顺(300033)数据中心显示,嘉和美康11月11日获融资买入2487.17万元,占当日买入金额的19.38%,当前融资余额4578.33万元,占流通市值的4.21%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额11月11日428.12万4578.33... 网页链接

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

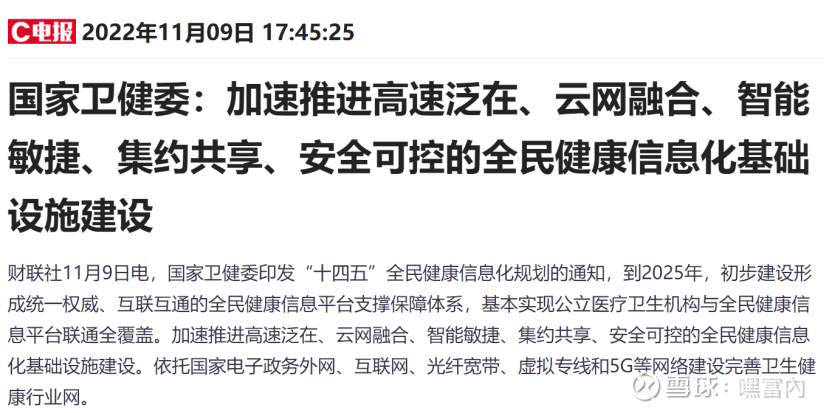

事件:国家卫健委、国家中医药局、国家疾控局等部门11 月9 日印发《“十四五”全民健康信息化规划》,提出到2025 年初步建成全民健康信息平台支撑保障体系,二级以上医院基本实现院内信息互通共享,三级医院实现核心信息全国互通共享等目标与要求。

相关规划的发布将对医疗IT 建设产生进一步的积极推动。规划文件共部署了集约建设信息化基础设施等8 大任务,以及互联共享3 年攻坚、智慧医院建设示范等8 项优先行动,并提出要严格监督评估、强化任务落实。我们认为,过去三年,医疗信息化建设受到疫情等多方面因素的影响而有所放缓,而此次文件的发放,对医疗IT建设提出了更高的要求,将从政府侧平台和医院端系统两个维度共同推动医疗信息化向更高的层级发展。

政府端全民健康信息平台将进一步建设与完善。国家卫健委2018 年开始启动国家级全民健康信息平台的建设,截至2021 年底国家级平台已基本建成,而所有省份、85%地市和69%的区县也建立了区域级平台,并实现了7000 多家二级以上公立医院接入。未来在规划文件的指导下,政府端全面健康信息平台的覆盖度将进一步提升,另外,在跨部门、跨地域、跨层级、跨系统、跨业务的数据共享和数据应用方面,仍然有较大的提升空间,我们认为公共卫生信息化相关企业,将受益于政府端全民健康信息平台的进一步建设与完善。

医院端互联互通距离文件要求仍有较大差距,未来提升改造空间较大。规划文件对二级医院和三级医院的信息互联互通共享均提出了相应要求,对二级医院而言,要基本实现院内信息共享,意味着电子病历要达到4 级应用水平,而根据卫健委公布的数据,2020 年底二级公立医院电子病历平均级别仅为2.59 级,仍有不小差距;对三级公立医院而言,目前院内信息互联互通已基本实现,但是截至2020 年底,互联互通等级测评为3 级以上医院占比仅为3.75%,大部分三级医院距离此次文件要求的“核心信息全国互通共享”还有较大的差距。因此,我们认为医院端的升级改造有着较大的需求,利好医院信息化企业。

安全可控被强调,有利于医疗信创和医疗数据安全体系建设的落地。规划文件还强调了系统建设要安全可控,我们认为这对信创在医疗行业的落地将起到推动作用。

此外,文件还对数据安全进行了强调,要求严格核心数据管控、加强重要数据保护、规范一般数据管理,此外还提出要全面推广商用密码应用、构建行业网络可信体系。

我们认为,相关文件的发布,将对医疗IT 行业的发展起到积极的推动作用。建议投资者关注卫宁健康(300253,买入)、创业慧康(300451,未评级)、久远银海(002777,未评级)、嘉和美康(688246,未评级)等医疗IT 核心标的,以及安恒信息(688023,增持)、信安世纪(688201,未评级)、格尔软件(603232,买入)等数据安全和商用密码相关标的。

风险提示

政策落地不及预期

来源:[东方证券股份有限公司 浦俊懿/陈超/谢忱] 日期:2022-11-11

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

电子病历龙头,充分受益政策利好

近期国家卫健委、国家中医药局、国家疾控局联合发布的《“十四五”全民健康信息化规划》提出,到2025 年,初步建设形成统一权威、互联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康信息平台联通全覆盖。要求二级以上医院基本实现院内医疗服务信息互通共享,三级医院实现核心信息全国互通共享,未来全员人口信息、居民电子健康档案、电子病历和基础资源等数据库将更加完善。公司作为电子病历领域龙头,长期保持份额第一。此次健康信息化政策有望推动公司产品标准化及平台化,提升公司盈利能力。互联互通标志着公司产品迈入标准化阶段,且未来医疗数据互联互通也为公司带来产品平台化潜力。

医疗互联互通领导者,多项产品领先

公司开发的医疗数据中心产品满足医疗机构对医疗数据交换、存储和治理的数据管理需求,并取得了较广泛的市场认同,推动医疗机构互联互通。另一方面,公司医疗数据中心采用企业服务总线(ESB)和Hadoop 等技术,也是国内最早采用Hadoop 技术在大型医院成功落地数据中心产品的公司之一。此外,公司是国家互联互通测评标准制订参与者,公司医疗数据中心产品客户中超过40 家医院获信息互联互通标准化成熟度测评4 甲及以上认证,该数量和规格均处于行业领先地位。

医疗信创景气度向上,率先布局国产化适配改造公司自2021 年初准备国产化版本的研发,并逐步进行各产品内部改造,2022 年重点布局适配测试领域。目前公司已有40多项软件产品已经完成国产化操作系统及数据库适配和改造,另外大量产品在适配和认证阶段。未来随着医疗行业信创的推进,行业景气度提升助力公司后期成长。

盈利预测

我们看好公司作为电子病历龙头的发展潜力,预测公司2022-2024 年收入分别为8.32、10.8、14.2 亿元,EPS 分别为0.36、0.76、0.99 元,当前股价对应PE 分别为91、43、33 倍,给予“买入”投资评级。

风险提示

宏观经济下行风险、业绩不及预期风险、毛利率下降风险、信创发展低于预期的风险、疫情反复风险。

来源:[华鑫证券有限责任公司 宝幼琛] 日期:2022-11-11

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

嘉和美康(688246)

投资要点

电子病历龙头,充分受益政策利好

近期国家卫健委、国家中医药局、国家疾控局联合发布的《“十四五”全民健康信息化规划》提出,到2025年,初步建设形成统一权威、互联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康信息平台联通全覆盖。要求二级以上医院基本实现院内医疗服务信息互通共享,三级医院实现核心信息全国互通共享,未来全员人口信息、居民电子健康档案、电子病历和基础资源等数据库将更加完善。公司作为电子病历领域龙头,长期保持份额第一。此次健康信息化政策有望推动公司产品标准化及平台化,提升公司盈利能力。互联互通标志着公司产品迈入标准化阶段,且未来医疗数据互联互通也为公司带来产品平台化潜力。

医疗互联互通领导者,多项产品领先

公司开发的医疗数据中心产品满足医疗机构对医疗数据交换、存储和治理的数据管理需求,并取得了较广泛的市场认同,推动医疗机构互联互通。另一方面,公司医疗数据中心采用企业服务总线(ESB)和Hadoop等技术,也是国内最早采用Hadoop技术在大型医院成功落地数据中心产品的公司之一。此外,公司是国家互联互通测评标准制订参与者,公司医疗数据中心产品客户中超过40家医院获信息互联互通标准化成熟度测评4甲及以上认证,该数量和规格均处于行业领先地位。

医疗信创景气度向上,率先布局国产化适配改造

公司自2021年初准备国产化版本的研发,并逐步进行各产品内部改造,2022年重点布局适配测试领域。目前公司已有40多项软件产品已经完成国产化操作系统及数据库适配和改造,另外大量产品在适配和认证阶段。未来随着医疗行业信创的推进,行业景气度提升助力公司后期成长。

盈利预测

我们看好公司作为电子病历龙头的发展潜力,预测公司2022-2024年收入分别为8.32、10.8、14.2亿元,EPS分别为0.36、0.76、0.99元,当前股价对应PE分别为91、43、33倍,给予“买入”投资评级。

风险提示

宏观经济下行风险、业绩不及预期风险、毛利率下降风险、信创发展低于预期的风险、疫情反复风险。

来源:[华鑫证券|宝幼琛]

证券之星财经:

华鑫证券有限责任公司宝幼琛近期对嘉和美康进行研究并发布了研究报告《电子病历领军者,医疗互联政策暖风已至》,本报告对嘉和美康给出买入评级,当前股价为32.83元。

嘉和美康(688246) 投资要点 电子病历龙头,充分受益政策利好 近期国家卫健委、国家中医药局、国家疾控局联合发布的《“十四五”全民健康信息化规划》提出,到2025年,初步建设形成统一权威、互联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康信息平台联通全覆盖。要求二级以上医院基本实现院内医疗服务信息互通共享,三级医院实现核心信息全国互通共享,未来全员人口信息、居民电子健康档案、电子病历和基础资源等数据库将更加完善。公司作为电子病历领域龙头,长期保持份额第一。此次健康信息化政策有望推动公司产品标准化及平台化,提升公司盈利能力。互联互通标志着公司产品迈入标准化阶段,且未来医疗数据互联互通也为公司带来产品平台化潜力。 医疗互联互通领导者,多项产品领先 公司开发的医疗数据中心产品满足医疗机构对医疗数据交换、存储和治理的数据管理需求,并取得了较广泛的市场认同,推动医疗机构互联互通。另一方面,公司医疗数据中心采用企业服务总线(ESB)和Hadoop等技术,也是国内最早采用Hadoop技术在大型医院成功落地数据中心产品的公司之一。此外,公司是国家互联互通测评标准制订参与者,公司医疗数据中心产品客户中超过40家医院获信息互联互通标准化成熟度测评4甲及以上认证,该数量和规格均处于行业领先地位。 医疗信创景气度向上,率先布局国产化适配改造 公司自2021年初准备国产化版本的研发,并逐步进行各产品内部改造,2022年重点布局适配测试领域。目前公司已有40多项软件产品已经完成国产化操作系统及数据库适配和改造,另外大量产品在适配和认证阶段。未来随着医疗行业信创的推进,行业景气度提升助力公司后期成长。 盈利预测 我们看好公司作为电子病历龙头的发展潜力,预测公司2022-2024年收入分别为8.32、10.8、14.2亿元,EPS分别为0.36、0.76、0.99元,当前股价对应PE分别为91、43、33倍,给予“买入”投资评级。 风险提示 宏观经济下行风险、业绩不及预期风险、毛利率下降风险、信创发展低于预期的风险、疫情反复风险。

证券之星数据中心根据近三年发布的研报数据计算,天风证券缪欣君研究员团队对该股研究较为深入,近三年预测准确度均值为77.38%,其预测2022年度归属净利润为盈利6662万,根据现价换算的预测PE为68.4。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为36.0。根据近五年财报数据,证券之星估值分析工具显示,嘉和美康(688246)行业内竞争力的护城河一般,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

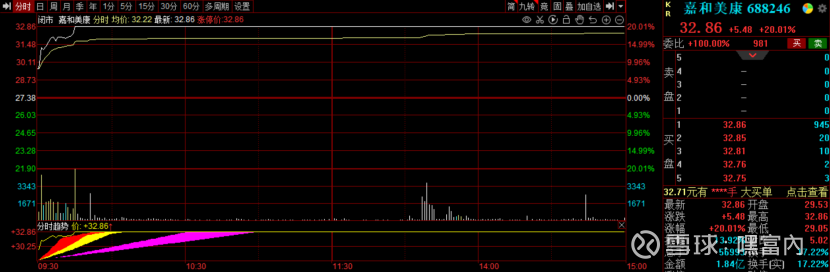

截至2022年11月10日收盘,嘉和美康(688246)报收于32.86元,上涨20.01%,涨停,换手率17.14%,成交量5.7万手,成交额1.84亿元。

资金流向数据方面,11月10日主力资金净流入2784.11万元,游资资金净流出1444.99万元,散户资金净流出1339.12万元。

近5日资金流向一览见下表:

嘉和美康融资融券信息显示,融资方面,当日融资买入1069.42万元,融资偿还1068.05万元,融资净买入1.38万元。融券方面,融券卖出10.08万股,融券偿还0.46万股,融券余量16.37万股,融券余额538.04万元。融资融券余额4688.25万元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

嘉和美康(688246)主营业务:医疗信息化软件研发、生产、销售及服务 嘉和美康2022三季报显示,公司主营收入4.55亿元,同比上升18.5%;归母净利润147.59万元,同比上升106.54%;扣非净利润-280.13万元,同比上升87.99%;其中2022年第三季度,公司单季度主营收入2.03亿元,同比上升16.77%;单季度归母净利润2729.0万元,同比上升497.42%;单季度扣非净利润2648.09万元,同比上升482.19%;负债率23.57%,投资收益-115.8万元,财务费用-875.75万元,毛利率49.97%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为36.0。根据近五年财报数据,证券之星估值分析工具显示,嘉和美康(688246)行业内竞争力的护城河一般,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

嘿富內:

嘉和美康收获20cm涨停,月内累计最大涨幅超70%

DRG/DIP板块大涨,。久远银海、国新健康和塞力医疗涨停,创业惠康、易联众等涨超5%。

到2025年,初步建设形成统一权威、互联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康信息平台联通全覆盖

消息面上,国家卫健委昨日晚间发布《“十四五”全民健康信息化规划》提出,。

全民健康信息化规划是未来十四五期间,医疗领域信息化建设的纲领性文件,医院、医保、医卫领域信息化将实现全面建设

华安证券尹沿技在最新研报中表示,,并在此前的建设基础上进一步完善。国泰君安李沐华等在研报中表示,。

在DRG付费方式下,依诊断不同、治疗手段不同和病人特征不同,每个病例会对应进入不同的诊断相关组,按照病例所进入的诊断相关组的付费标准进行支付

公开资料显示,DRG(Diagnosis Related Groups,疾病诊断相应分组)最早起源于20世纪60 年代的美国,用于比较不同的医疗服务提供者之间的优劣,以便于患者做出适当的选择。。

DIP采用工分制原理,将不同病种医疗费用与权重之间的相对比价关系,换算出每个病种的分值,依据年终基金支出预算确定分值单价支付

DIP(Diagnosis Intervention Packet,按病种分值付费),。

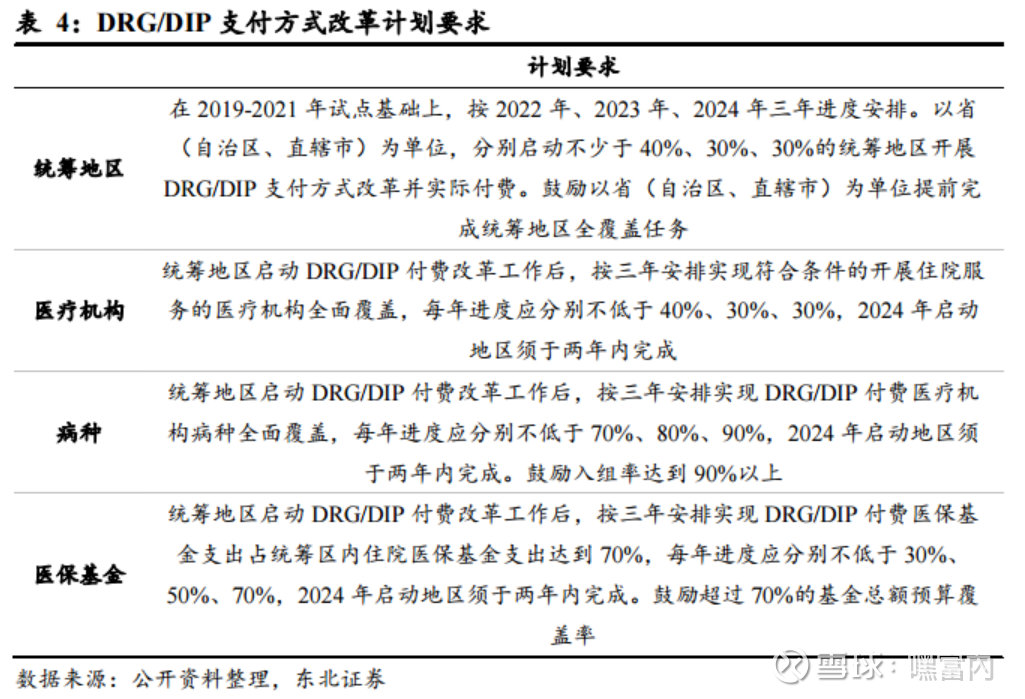

到2024年底,预计全国所有统筹地区全部开展DRG/DIP支付方式改革工作,到2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构

国家医保局于2021年11月26日发布了《DRG/DIP支付方式改革三年行动计划》,开始进行按疾病诊断相关分组(DRG)/病种分值(DIP)支付方式改革三年行动计划。。

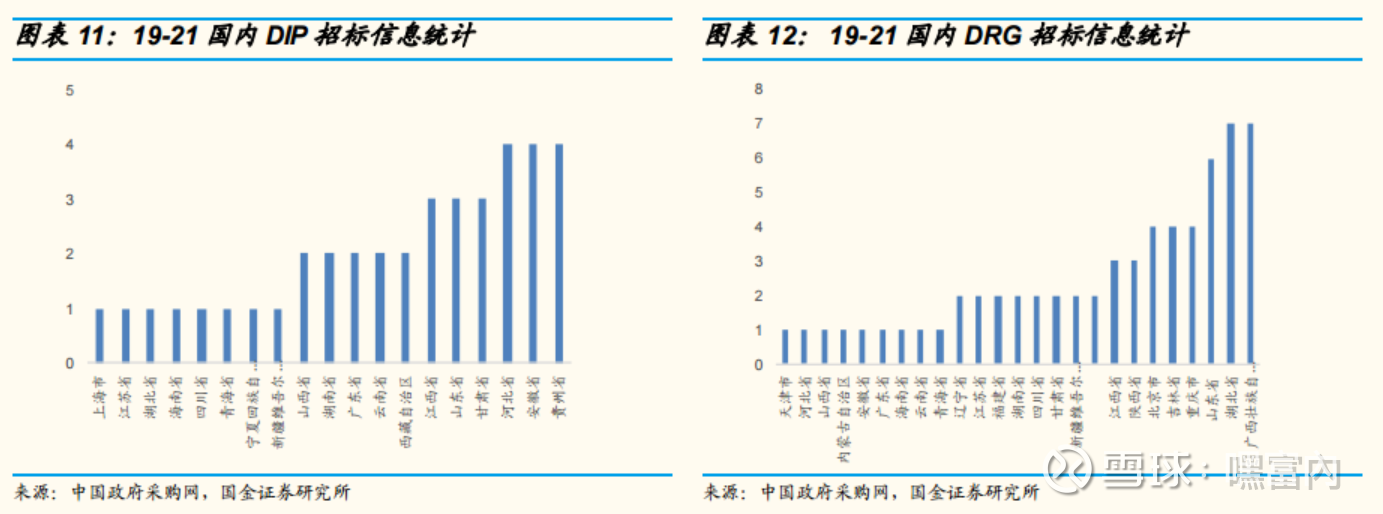

2021年所涉及相关的DRG/DIP订单,在40-400万之间,未来大面积推广,将带来较大的增量空间

随着DRG、DIP付费试点工作进展,截至2021年,大部分DRG试点城市均已获得招标,DIP试点城市招标率为43.67%。其中DRG试点城市中,湖北省、广西省、山东省获得中标项目数量最多,分别为7个、7个和6个;DIP试点城市中,贵州省、安徽省和河北省获得中标项目数量领先,均为4个。国金证券袁维研报中表示,。

医院端约为140亿元,其中二级医院约80亿元,三级医院约60亿元,有望在未来三年内释放

东北证券王凤华7月2日研报中表示,未来3年全国约150个统筹区和数万家医院都将上线DRG/DIP信息系统。根据中国采购网招标数据估算,医保局端信息系统的项目单价约为150万元,二级医院端约为75万元,三级医院约为180万元。推算医保局端DRG/DIP信息系统市场容量约为2.3亿元,。

直接相关的DRG/DIP系统、电子病历,间接相关的院内数据整合、质量监控、数据共享等模块将迎来较大的增量空间

袁维指出,三年计划的推进将带来院内信息化的再升级,。建议关注卫宁健康,创业慧康,久远银海,国新健康,东软集团,嘉和美康,东华软件等。

国新健康是国内唯一可以提供专业化DRG、DIP、APG的综合服务的公司

具体来看,王凤华研报中表示,,服务范围覆盖了住院和门诊按病种(病组)支付,并实现基金支付全过程大数据动态监管。DRG业务方面,公司已服务50多个地区,市场占有率保持领先;DIP业务方面,公司已服务30余个地区,市占率快速拓展。

久远银海是国内医疗医保信息化龙头,公司参与承建国家医保信息平台和22个省份医保信息平台项目

开源证券陈宝健10月28日研报中表示,,其中10个省份为核心业务系统。截至2022年6月底,公司承建的22个省份医保信息平台中,1个省份已通过国家医保局终验,其余省份的平台验收工作正按计划有序推进。

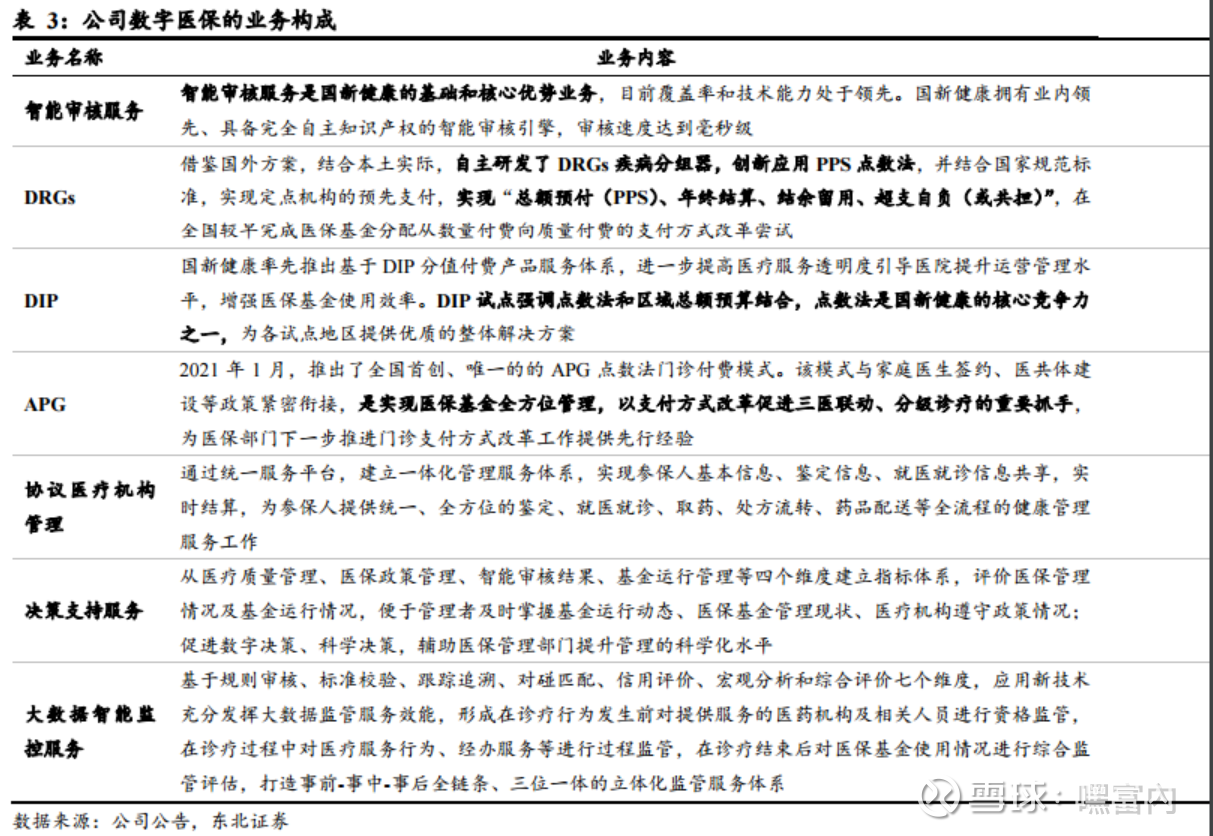

银河证券吴砚靖7月27日研报中表示,嘉和美康是临床信息化先行者,电子病历领域领头羊。公司产品布局丰富,以综合电子病历为核心,横向拓展出移动护理、手麻、ICU、急诊、口腔专科、产科专科等专科电子病历产品线,纵向打造医院数据中心,实现了从电子病历系统为主的单一产品模式向智慧医院整体解决方案的综合模式的转变。

不过,值得注意的是,从政策出台到业绩兑现仍有较长的时间差。华安证券指出,从《规划》推进节奏来看,对相关公司2022年业绩基本无影响。

#锂矿##DRG支付改革#DRG/DIP概念(BK0773)嘉和美康(SH688246)国新健康(SZ000503)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300645 SH600381 SH605336 SZ300453 SZ002930 SH600571 SH600710 SH688075 SH605507 SZ000705 SH600684 SZ002207 SH600422 SZ002123 SZ001213 SZ000553 SH603559 SZ000039 SZ200019 SZ002917 SZ300967 SZ002435 SZ002046 SH600467 SH605005 SZ301040 SZ002850 SH600399 SH688100 SH600712 SZ002664 SH600819 SZ300788 SH688165 SZ000975 SH600734 SZ002381 SZ000004 SZ002566 SZ300868 SZ301059 SH600301 SZ300317 SZ002099 SH600148 SZ002796 SZ002434 SZ301169 SZ000989 SZ300298