2022-12-10今日SH600316股票最新净值和交易情况

证券之星财经:

2022年11月14日洪都航空(600316)发布公告称公司于2022年11月14日召开业绩说明会。

具体内容如下:

问:截止到今天,股东人数是多少?

答:您好,截至11月10日,本公司股东总数为95362,谢谢关注!

问:贵司就半年报做过一次交流会,请,贵司对上次交流会参加者,者寥寥无几有和看法?是否预示贵司的经营或者产品,在资产市场上,已经处于被放弃状态

答:您好,恰恰相反,公司不断通过现场调研、券商策略会、电话交流、江西省上市公司集体接待日等活动,与广大投资者保持密切沟通和联系,及时通报公司最新动态,因此大家并不需要集中在这一个场合提问和交流了。谢谢关注!

问:贵司的控股集团和上市公司是否很有趣,本人多次飞去南昌做调查,好多人反馈,你们其实在内部压根未分开,好多人压根部清楚工资到底是集团还是上市公司发的。我就不深入说,但是请贵司上市的目的是什么,是业绩考察需要还是其他

答:建议您还是做一些深入细致的调查,而不是仅靠道听途说,一叶障目。谢谢关注!

问:请贵司,贵司总经理曾说我们的才150亿左右,你说是低估还是高估的话?是否可以理解为,贵司基本每年利润极低,现在差不多180亿,可以说非常高估了,请,总经理是否如此?另,资本市场虽然可能一时对市值有出现,但是不会长期,而贵司长期如此,是否证明贵司的确被高估。

答:您好,公司市值是基于企业内在价值的体现,但同时也受到外部形势、市场情绪、热点轮换、资金进出等多种因素影响。目前,公司整体业务经营正常。我们认为为股东创造更大价值的方式,体现在聚焦航空主业,加快改革发展,全方面多渠道推动科研生产任务完成,并有效控制经营风险,保持经营业绩的稳步增长。谢谢关注!

问:请曹春总,目前军企改革,贵司有和计划,或者说科工有和计划?是否考虑洪都集团上市,是否有考虑员工持股。

答:您好,如有相关实施意向或方案,公司将会及时予以披露。谢谢关注!

问:请曹总,虽然你回答说不断通过现场调研、券商策略会、电话交流、江西省上市公司集体接待日等活动,与广大投资者保持密切沟通和联系,但是市场上关于贵司,基本都说“神秘”,军工企业,没办法说,没办法。。。请,对此说法,你有和看法?

答:问题6请问曹总,虽然你说不断通过现场调研、券商策略会、电话交流、江西省上市公司集体接待日等活动,与广大投资者保持密切沟通和联系,但是市场上关于贵司,基本都说“神秘”,军工企业,没办法说,没办法。。。请问,对此说法,你有和看法?您好,军工类上市公司,出于国防安全的考虑,的确有着自己的特殊性,国外同类上市公司亦是如此。但我们同时也严格遵守上市公司治理准则和信息披露原则,接受相关监管机构的监督和指导,尽力保障投资者的知情权,维护广大股东利益。同时建议您还是通过上述正规渠道,直接与公司交流,避免问道于盲。谢谢关注!

问:希望,英雄城还是英雄城。洪都精神在你手里得到恢复!!希望功成在洪都,功成必又洪都。

答:您好,英雄城始终屹立于赣江之滨,鄱阳湖畔;洪都精神也一直在传承发扬,何来恢复之说。谢谢关注!

问:请公司到底有没有大飞机和无人机的业务,占总营业收入的比例是多少。

答:您好,公司是江西商飞的最大单一股东,持股25.06%,而江西商飞是大飞机C919前机身和中后机身的唯一供应商;公司目前没有无人机业务。

问:请公司现在主营业务开工情况如何,订单饱和吗

答:您好,公司目前科研生产情况正常,任务饱满。谢谢关注!

问:希望曹总让心目中的洪都再次崛起!多在人才技术上大力投资!!多多制造国家重器,国家和人民需要你们,你们是国家的脊梁!

答:您好,感谢您的赞扬和鼓励,为国铸剑是我们的神圣使命,在你们的支持下,洪都航空将踔厉奋发,勇毅前行。谢谢关注!

洪都航空(600316)主营业务:航空飞行器的研发、制造、销售和服务等业务。

洪都航空2022三季报显示,公司主营收入27.37亿元,同比下降36.4%;归母净利润1571.29万元,同比下降76.6%;扣非净利润1396.88万元,同比下降26.75%;其中2022年第三季度,公司单季度主营收入7.18亿元,同比下降55.5%;单季度归母净利润220.91万元,同比下降76.38%;单季度扣非净利润143.26万元,同比下降82.2%;负债率69.61%,投资收益485.05万元,财务费用-655.52万元,毛利率2.79%。

该股最近90天内共有3家机构给出评级,增持评级3家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.6亿,融资余额减少;融券净流入1342.27万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,洪都航空(600316)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

洪都航空(SH600316):

江西洪都航空工业股份有限公司2022年第三季度业绩说明会召开情况 网页链接

心心相印o:

洪都航空(SH600316)中航西飞(SZ000768)左江科技(SZ300799)

1、军工板块总体情况及行业比较

2022Q1-Q3 国防军工(中信)板块共实现营业收入 3078.33 亿元,在 A 股中营收 占比 0.59%;归母净利润 248.23 亿元,在 A 股中归母净利润占比 0.57%。营收、 归母净利润同比增速分别为 12.93%、11.35%,在 30 个行业中分别排名第 11、第 11。 2022Q1,国防军工(中信)板块共实现营业收入 812.96 亿元,在 A 股中营收占比 0.49%;归母净利润 70.30 亿元,在 A 股中归母净利润占比 0.50%。营收、归母净 利润同比增速分别为 11.70%、22.39%,在 30 个行业中分别排名第 14、第 9。 2022Q2,国防军工(中信)板块共实现营业收入 1179.15 亿元,在 A 股中营收占 比 0.66%;归母净利润 98.40 亿元,在 A 股中归母净利润占比 0.62%。营收、归母 净利润同比增速分别为 13.74%、12.68%,在 30 个行业中分别排名第 8、第 9。

2022Q3,国防军工(中信)板块共实现营业收入 1086.22 亿元,在 A 股中营收占 比 0.61%;归母净利润 79.53 亿元,在 A 股中归母净利润占比 0.57%。营收、归母 净利润同比增速分别为 12.97%、1.74%,在 30 个行业中分别排名第 12、第 14。 截至 2022 年 10 月 31 日,国防军工(中信)板块总市值 21239 亿(在 A 股中总 市值占比 2.58%),市盈率(TTM,剔除负值)54.6 倍,分别排名第 16、第 1,国 防军工(中信)指数下跌 16.80%,涨幅排名第 8。 相对其它行业,军工行业的优势在于长期成长确定性。基于我国国防和军队建设 目标,我们判断未来 5 年军工行业仍将保持较高增速。

2、行业基本面及细分方向分析

2.1、军品占比过半86个标的统计:高基数下增速略有放缓,向上景气趋势不变

国防军工(中信)板块 106 个军工标的中有相当一部分军品收入占比较低,如航 天科技、航天晨光、成飞集成等为军工资产注入驱动型标的;中国重工、中船防 务、金信诺、炼石航空等军品收入占比相对偏低。此外部分军工标的尚未纳入国 防军工(中信)板块。为了更加客观的反映军工行业的整体及细分领域的变化趋 势,我们将研究对象聚焦于军品收入或者利润占比过半且近两年口径未发生重大 变化的 86 个标的。

86 个标的 2022Q1-Q3 共实现营业收入 2612.28 亿元,归母净利润 263.77 亿元,营 收、归母净利润分别同比增长12.99%、11.13%,较2020Q1-Q3分别同比增长39.57%、 61.09%,两年均复合增速分别为 18.14%、26.92%。2022Q1-Q3,86 个标的营收、 归母净利润同比增速中值分别为 13.19%、12.55%。在经历了 2020 下半年以来两 年的快速增长之后,高基数下军工板块 2022Q1-Q3 营收、归母净利润增速略有放 缓,但行业景气向上趋势未变。

86 个标的 2022Q1 共实现营业收入 720.52 亿元,归母净利润 75.02 亿元,营收、 归母净利润分别同比增长17.57%、22.03%,较2020Q1分别增长58.59%、141.38%, 两年年均复合增速分别为 25.93%、55.37%。2022Q1,86 个标的营收、归母净利润 同比增速中值分别为 18.25%、18.41%。 86 个标的 2022Q2 共实现营业收入 1011.30 亿元,归母净利润 102.28 亿元,营收、 归母净利润分别同比增长 13.92%、10.17%,较 2020Q2 分别增长 41.05%、41.66%,两年年均复合增速分别为 18.76%、19.02%。2022Q2,86 个标的营收、归母净利润 同比增速中值分别为 10.34%、13.59%。

86 个标的 2022Q3 共实现营业收入 880.45 亿元,归母净利润 86.47 亿元,营收、 归母净利润分别同比增长 8.51%、4.12%,较 2020Q3 分别增长 25.72%、43.06%, 两年年均复合增速分别为 12.13%、19.61%。2022Q3,86 个标的营收、归母净利润 同比增速中值分别为 15.05%、5.31%。

2.2、细分方向分析:航空航天稳健增长,下游营收提速上游有所放缓

我们将 86 个标的根据所在细分领域分为 6 个方向:航空、航天、舰船、地面兵装、 通用配套、电子元器件。 从各细分领域增速中值来看,2022Q1-Q3,航空、航天方向归母净利润增速中值分 别为 18.05、23.15%,保持稳健增长。

2022Q1-Q3,86 个军工标的营业收入、归母净利润增速中值分别为 13.19%、12.55%, 其中 52 个非军工集团标的营业收入、归母净利润增速中值分别为 4.97%、-0.29%, 34 个军工集团旗下上市公司营业收入、归母净利润增速中值分别为 18.79%、 17.74%。军工集团标的中,16 个单一来源采购为主的军工标的营业收入、归母净 利润增速中值分别为 12.76%、17.08%;8 个主机厂营业收入、归母净利润增速中 值分别为 20.85%、18.65%。 综合以上数据可见,2020H2 以来,随着产业链景气度自上游向下游传导,上游环 节在经历了 2020H2 以来高速增长之后,2022Q1-Q3 营收、利润增速有所放缓; 下游环节营收增速整体提升。

2.3、毛利率中值同比下降,盈利水平变化幅度与供需格局紧密相关

2022Q1-Q3,86 个军工标的毛利率中值为 37.45%,同比减少 5.27pct,其中 52 个 非军工集团标的毛利率中值为 44.86%,同比减少 3.51pct,34 个军工集团旗下上 市公司毛利率中值为 27.23%,同比增加 2.04pct。军工集团标的中,16 个单一来 源采购为主的军工标的毛利率中值为 13.77%,同比减少 1.00pct;8 个主机厂毛利 率中值为 9.87%,同比减少 1.14pct。 2022Q3,86 个军工标的毛利率中值为 36.29%,同比减少 4.29pct,其中 52 个非军 工集团标的毛利率中值为 45.77%,同比减少 2.67pct,34 个军工集团旗下上市公 司毛利率中值为 27.47%,同比增加 1.92pct。军工集团标的中,16 个单一来源采 购为主的军工标的毛利率中值为 14.27%,同比减少 1.84pct;8 个主机厂毛利率中 值为 10.39%,同比减少 0.62pct。

2022Q1-Q3,86 个军工标的净利率中值为 12.05%,同比减少 2.09pct,其中 52 个 非军工集团标的净利率中值为 16.47%,同比减少 4.87pct,34 个军工集团旗下上 市公司净利率中值为 8.69%,同比增加 0.32pct。军工集团标的中,16 个单一来源 采购为主的军工标的净利率中值为 5.14%,同比增加 0.37pct;8 个主机厂净利率 中值为 3.47%,同比减少 0.92pct。 2022Q3,86 个军工标的净利率中值为 10.21%,同比减少 4.25pct,其中 52 个非军 工集团标的净利率中值为 14.23%,同比减少 5.67pct,34 个军工集团旗下上市公 司净利率中值为 7.43%,同比减少 0.02pct。军工集团标的中,16 个单一来源采购 为主的军工标的净利率中值为 4.33%,同比减少 0.16pct;8 个主机厂净利率中值 为 3.03%,同比减少 1.46pct。

综合以上数据分析,随着“十四五”装备批产规模提升,阶梯降价、批次降价有 望逐步成为常态,在制造业批量生产规模效应的产业规律驱动下,叠加降本增效 举措的实施,相关企业利润率尽管略有下降但降幅有限,盈利水平保持相对稳定。 价格问题本质上由供需格局决定,军工行业也不例外。从 2022Q1-Q3 情况来看, 产业链不同环节的企业盈利水平变化幅度与供需格局紧密相关:供给有限的主机 厂、单一来源采购企业利润率降幅较小,市场化程度较高的中上游企业利润率降 幅略大。

2.4、期间费率小幅降低,研发费率提升

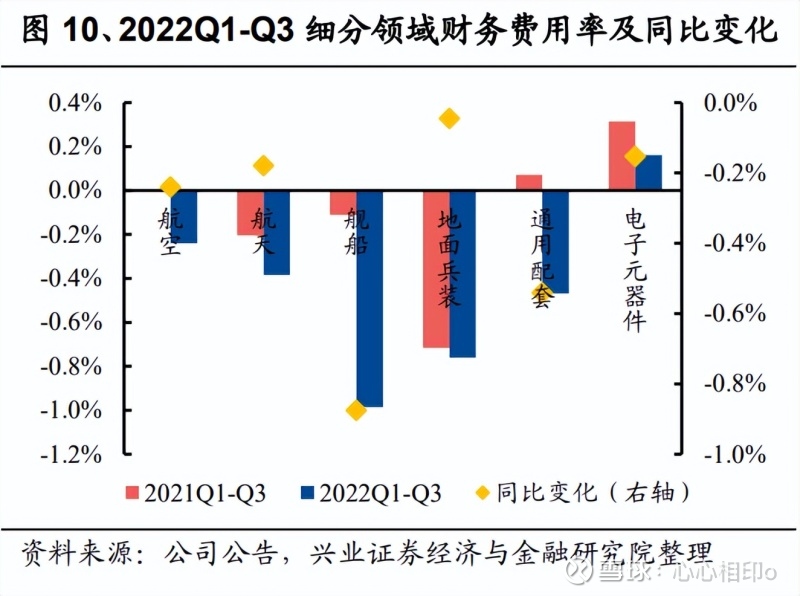

2022Q1-Q3,86 个军工标的期间费用合计为 310.53 亿元,同比增长 9.51%,期间 费用率为 11.89%,同比减少 0.38pct。其中销售费用、管理费用、财务费用、研发 费用合计分别为 40.29 亿元、140.39 亿元、-6.74 亿元、136.59 亿元,同比分别增 长6.26%、增长5.02%、下降373.77%、增长24.75%,占营业收入比重分别为1.54%、 5.37%、-0.26%、5.23%,分别同比减少 0.10pct、减少 0.41pct、减少 0.36pct、增加 0.49pct。

2022Q3,86 个军工标的期间费用合计为 110.90 亿元,同比增长 12.21%,期间费 用率为 12.60%,同比增加 0.42pct。其中销售费用、管理费用、财务费用、研发费 用合计分别为 13.83 亿元、49.14 亿元、-3.35 亿元、51.28 亿元,同比分别增长 6.02%、增长 5.90%、减少 841.56%、增长 31.74%,占营业收入比重分别为 1.57%、 5.58%、-0.38%、5.82%,分别同比减少 0.04pct、减少 0.14pct、减少 0.44pct、增加 1.03pct。

航空领域中六家主机厂(中直股份、中航西飞、中航沈飞、航发动力、航发科技、 洪都航空)2022Q1-Q3 研发费用分别为 2.77/1.25/5.31/3.60/0.46/0.30 亿元,分别同 比变化-17.42%/+33.64%/+37.78%/-1.00%/-29.11%/-18.87%,合计 13.68 亿元,同比 增长 6.98%,占合计营收的 1.41%,同比减少 0.05pct;2022Q3 研发费用分别为 1.54/-0.06/1.24/0.90/0.10/0.11 亿 元 , 分 别 同 比 变 化 +39.77%/-116.08%/- 0.19%/+37.45%/-60.86%/-15.18%,合计 3.82 亿元,同比增长 1.90%,占营收的 1.17%, 同比增加 0.02pct。

航空领域中五家中上游配套企业(中航机电、中航电子、中航高科、中航重机、 中航光电)2022Q1-Q3 研发费用分别为 8.51/7.71/0.84/2.13/10.93 亿元,分别同比 变化+70.06/+38.77%/+34.82%/+7.73%/+20.66%,合计 30.11 亿元,同比增长 35.56%, 占合计营收的 6.88% ,同比增加 1.00pct ; 2022Q3 研 发 费 用 分 别 为 3.08/3.87/0.42/0.74/3.58 亿元,分别同比变化 +59.70%/+89.70%/+250.18%/ +24.47%/+10.29%,合计 11.68 亿元,同比增长 47.42%,占营收的 8.06%,同比增 加 1.58pct。

2.5、存货较年初小幅增长

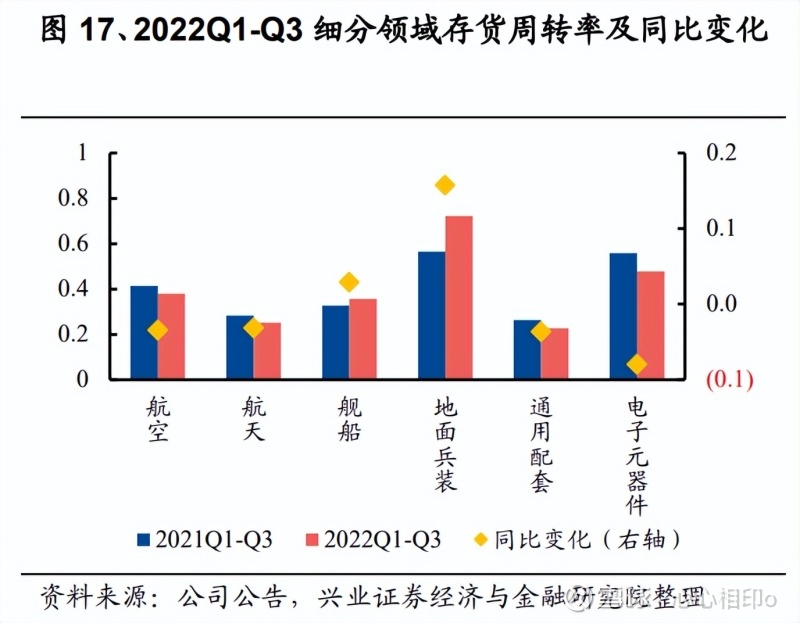

截至2022Q3末,86个军工标的存货合计为1968.56亿元,较2022年初增长20.77%, 较 2022H1 末增长 8.94%;存货周转率 0.37 次,同比减少 0.03 次,其中航空领域 0.38 次(同比-0.03,下同)、航天领域 0.25 次(-0.03)、舰船领域 0.36 次(+0.03)、 地面兵装 0.72 次(+0.16)、通用配套 0.23 次(-0.04)、电子元器件 0.48 次(-0.08)。

2.6、经营性现金流量同比减少

2022Q1-Q3,86 个军工标的经营活动产生的现金流量净额为-273.22 亿元,同比减 少 283.67 亿元,其中航空领域-133.06 亿元(2021Q1-Q3 为 81.16 亿元,同比-214.22 亿元,下同)、航天领域-35.28 亿元(-6.49 亿元,-28.79 亿元)、舰船领域-3.11 亿 元(-10.28 亿元,7.17 亿元)、地面兵装-66.52 亿元(-47.83 亿元,-18.69 亿元)、 通用配套-48.20 亿元(-22.38 亿元,-25.82 亿元)、电子元器件 12.95 亿元(16.27亿元,-3.32 亿元);投资活动产生的现金流量净额为-141.54 亿元,2021Q1-Q3 为 -263.58 亿元;筹资活动产生的现金流量净额为 35.49 亿元,同比减少 77.91%。

2022Q3,86 个军工标的经营活动产生的现金流量净额为-237.72 亿元,2021Q3 为 -279.93 亿元,其中航空领域-209.38 亿元(2021Q3 为-259.16 亿元,同比+49.77 亿 元,下同)、航天领域-7.72 亿元(2.49 亿元,-20.21 亿元)、舰船领域 0.80 亿元(- 6.12 亿元,+6.92 亿元)、地面兵装-9.44 亿元(-12.79 亿元,+3.35 亿元)、通用配 套-18.59 亿元(-9.30 亿元,-9.29 亿元)、电子元器件 6.62 亿元(4.95 亿元,+1.67 亿元);投资活动产生的现金流量净额为 38.27 亿元,2021Q3 为-46.64 亿元;筹资 活动产生的现金流量净额为 49.05 亿元,2021Q3 为 48.16 亿元,同比增长 1.84%。

航空领域中六家主机厂(中直股份、中航西飞、中航沈飞、航发动力、航发科技、 洪都航空)2022Q1-Q3 经营活动产生的现金流量净额分别为-33.29/245.53/-120.83/- 158.36/-1.07/-5.82 亿元,合计-73.85 亿元,同比减少 87.06 亿元。不考虑六家主机 厂,航空领域剩余 29 家标的经营活动产生的现金流量净额为-59.21 亿元,同比减 少 127.16 亿元。

2.7、ROE同比基本稳定

2022Q1-Q3,86 个军工标的 ROE 为 6.84%,同比减少 0.07pct,其中航空领域 6.33% (同比+0.05pct,下同)、航天领域 5.14%(+0.52pct)、舰船领域 1.93%(-0.06pct)、 地面兵装领域 4.63%(-0.70pct)、通用配套领域 3.57%(-2.13pct)、电子元器件领 域 14.36%(+0.45pct)。 2022Q3,86 个军工标的 ROE 为 2.24%,同比减少 0.17pct,其中航空领域 2.12% (同比-0.25pct、下同)、航天领域 1.41%(+0.01pct)、舰船领域 0.86%(-0.11pct)、 地面兵装领域 1.44%(+0.11pct)、通用配套领域 1.00%(-0.66pct)、电子元器件领 域 4.86%(-0.05pct)。

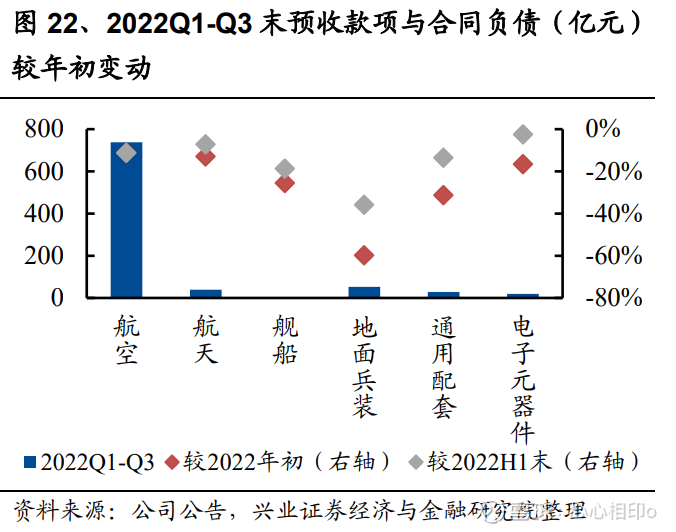

2.8、航空主机厂合同负债逐步消化,但仍处于高位

截至 2022Q3 末,86 个军工标的合同负债(包括预收账款)之和为 879.36 亿元, 较年初减少 17.95%,较 2022H1 末减少 12.96%。其中航空领域 737.74 亿元(较 2022 年初-11.00%,较 2022H1 末-11.21%,下同)、航天领域 38.49 亿元(-12.97%、 -7.09%)、舰船领域 3.76 亿元(-25.55%、-18.72%)、地面兵装领域 52.18 亿元(- 59.77%、-35.82%)、通用配套领域 28.41 亿元(-31.23%、-13.43%)、电子元器件 领域 18.79 亿元(-16.46%、-2.36%)。

单独统计航空领域主机厂标的中航沈飞、中航西飞、洪都航空、中直股份、航发 动力、航发科技合同负债,6 家主机厂期末合同负债合计 666.09 亿元,较年初减 少 10.20%,占航空领域总金额 90.29%,其中中航沈飞 132.49 亿元(较年初-63.74%, 下同)、中航西飞 252.44 亿元(+283.20%)、洪都航空 63.92 亿元(-6.66%)、中直 股份 20.64 亿元(-11.73%)、航发动力 196.08 亿元(-9.86%)、航发科技 0.53 亿元 (-52.75%)。中航西飞合同负债大幅提升表明“十四五”期间重点军机型号需求 已明确落地。

2.9、中航西飞缴纳增值税影响短期利润

航空领域中六家主机厂(中直股份、中航西飞、中航沈飞、航发动力、航发科技、 洪都航空)2022Q1-Q3 税金及附加分别为 0.13/3.72/0.36/0.87/0.11/0.01 亿元,分别 同比+0.01/+3.34/+0.08/+0.45/-0.001/+0.002 亿元,合计 5.20 亿元,同比增加 3.88 亿 元;2022Q3 税金及附加分别为 0.04/3.26/0.15/0.48/0.04/0.0003 亿元,分别同比 +0.01/+3.26/+0.05/+0.35/+0.001/-0.0004 亿元,合计 3.98 亿元,同比增加 3.67 亿元。

六家主机厂 2022Q1-Q3 支付的各项税费分别为 1.88/66.68/3.07/7.38/0.80/0.11 亿元, 分别同比+0.81/+63.94/+0.24/+4.23/+0.67/-0.17 亿元,合计 79.92 亿元,同比增加 69.72 亿元;2022Q3 支付的各项税费分别为 0.35/63.65/2.01/5.32/0.68/0.02 亿元, 分别同比+0.26/+62.54/+0.80/+4.41/+0.65/-0.02 亿元,合计 72.03 亿元,同比增加 68.64 亿元。航空领域中五家中上游配套企业(中航机电、中航电子、中航高科、中航重机、 中航光电)2022Q1-Q3 税金及附加分别为 0.49/0.31/0.25/0.19/0.49 亿元,分别同比 +0.07/+0.05/+0.07/-0.06/+0.17 亿元,合计 1.74 亿元,同比增加 0.31 亿元;2022Q3 税金及附加分别为 0.17/0.11/0.07/0.06/0.22 亿元,分别同比+0.05/+0.02/+0.03/- 0.03/+0.10 亿元,合计 0.63 亿元,同比增加 0.17 亿元。

航空领域中五家中上游配套企业 2022Q1-Q3 支付的各项税费 分 别 为 3.06/1.79/2.68/2.98/5.10 亿元,分别同比-0.17/+0.12/+0.66/+0.43/+1.47 亿元,合计 15.62 亿元,同比增加 2.51 亿元;2022Q3 支付的各项税费分别为 1.08/0.66/0.83/1.00 /1.51 亿元,分别同比+0.21/+0.18/+0.32/+0.32/+0.46 亿元,合计 5.09 亿元,同比增 加 1.49 亿元。

据中航西飞公告,2022 年三季度公司缴纳增值税增加,导致税金及附加增加。截 至 2022H1 末公司合同负债 264.43 亿元,较 2021H1 末增长 496.99%,较 2021 年 末大幅增加 198.56 亿元;应交税费中的增值税 52.52 亿元,相比 2021 年末大幅增 加 52.48 亿元。2022 三季报虽然未披露应交税费细项,但截至 2022Q3 末应交税 费整体为 1.52 亿元,较 2022H1 末大幅减少 52.31 亿元。

2.10、在建工程维持高位,产能释放持续推进

军工板块 86 个标的在建工程近两年整体保持高位,2022Q3 末在建工程 193.7 亿 元。2020 年 4 月以来已有振华科技、宝钛股份、钢研高纳、西部超导、中航光电、航 天电器、航发控制、全信股份、高德红外、爱乐达、上海瀚讯、三角防务、火炬 电子、铂力特等多家中上游企业披露扩产再融资相关公告,从另一个维度反映了 军工行业下游需求加速态势。

3、重点细分赛道

3.1、航空发动机产业链:需求持续强劲

据解放军报,空军 2019 年 10 月 13 日对外公布实战化训练新品牌——“擎电”, 以“红剑”“蓝盾”“金头盔”“金飞镖”和“擎电”等为代表的空军实战化训练体系,将有 望加大空军实战化训练强度,成为空军战略转型的具体抓手和强大引擎。 航空发动机使用寿命通常以飞行小时作为单位,飞行小时达到特定数额后需要进 行专检、大修或是更换发动机。据《俄罗斯第四代航空发动机的发展》,由俄罗斯 “土星”公司设计的 AL-41F-1S 发动机使用寿命约 4000 小时,首翻期寿命和大修 间隔寿命均为 1000 小时。

据中国国防科技信息网 2015 年 6 月报道,普惠公司 F135 发动机在美国空军阿诺德工程发展中心(AEDC)进行加速任务试车(AMT)期 间成功验证了全寿命期工作能力。经过 10 个月的测试,F135 发动机完成 5200 个 总累计循环(TAC),期间无需对涡轮进行维护,相当于实际使用 7 年以上,或 F35 战斗机执行 1200 次任务。据海军航空工程学院《基于单元体的军用航空发动 机寿命控制和管理》,某型发动机机匣、压气机转子、涡轮、齿轮箱等关键单元体 大修寿命在 700-2000 小时之间。当前我国航空发动机使用寿命暂时低于国际先进 水平。

据《航空维修与工程》期刊 2015 年第 10 期,我国军用航空发动机维修服务主要 由军用航空发动机制造企业、维修企业与部队承担,未来,制造企业和维修企业 会深入地与部队维护工作融合,并逐步承担原本由部队承担的部分维护工作,提 供类似于民航维修企业航空发动机在翼维修服务。因此,随着我军加强实战化训 练力度,军机发动机换发和维修需求有望快速提升。未来 5 年,发动机产品更新 率料将显著高于飞机整机,横向比较飞机整机,航空发动机产业需求持续性强、 进入壁垒高,整机及系统供应商航发动力、航发控制、航发科技,锻铸件供应商航宇科技、派克新材、中航重机、航亚科技,材料供应商抚顺特钢、图南股份、 钢研高纳、宝钛股份等有望获得估值溢价。

此外,民用航空发动机领域虽然短期仍被国外垄断,但长期海量市场可期。据工 信部网站,由中国航发商用航空发动机有限责任公司(商发公司)自主研发的 CJ1000(长江-1000)已于 2018 年成功点火。据环球网,在 2017 中国 500 强企业高 峰论坛之“轻量化材料产业发展论坛”上,中国科学院院士、中国航发航材院研 究员表示,将来 C919 可能要用的 CJ-1000 发动机正在研制之中,相信将来总有一 天要取代国外买来的发动机。

航空发动机上游企业增速出现分化,军品需求持续饱满。航空发动机产业链上游典型标的包括原材料业务占比较高的抚顺特钢、钢研高纳、 图南股份、宝钛股份和华秦科技。5 家公司 2022Q1-Q3 营收增速中值为 33.20%, 2022Q3 单季度营收增速中值为 27.17%,其中民品业务占比较高的宝钛股份、抚 顺特钢增速回落显著,其余军品占比较高的 3 家公司增速保持强劲。

2022 前三季度,航空发动机原材料重点标的毛利率普遍受到原材料成本上涨影响。 由于三季报披露信息相对有限,我们通过梳理半年报可以发现:据钢研高纳 2022 年半年报,公司原材料成本在公司产品成本构成中所占比重 60%左右,原材料价 格上涨会导致部分产品毛利率下降;2022 年上半年,公司营业成本同比增长 46.75%,高于营收增速,主要系销售规模扩大和原材料价格上涨所致。据抚顺特 钢 2022 年半年报,“公司使用的镍、钴、铬等主要原材料价格波动较大,进而影 响公司成本,原材料成本在公司产品成本构成中占比约 60%-70%;2022 年上半年, 镍价的大幅波动对公司业绩产生了一定影响;同时,受国际形势影响,包括镍在 内的部分大宗商品价格在 2022 年初出现大幅上涨,也为公司盈利能力带来一定不 确定性。”

中游营收增速显著提升。产业链中游锻造企业也显著受益于产业需求加速,代表企业有:中航重机、派克 新材、航宇科技等。3 家公司营收增速中值从 2021Q1-Q3 的 39.05%提升至 2022Q1- Q3的57.81%;Q3单季度营收中值从2021Q3的37.67%提升至2022Q3的62.64%。 其中军品业务占比较低的中航重机增速相对较低,军品业务占比较高的派克新材、 航宇科技增速显著提升。

随着收入规模的显著提升,三家航空锻件企业 2020-2022 年前三季度及 Q3 单季 度期间费用率中值呈降低趋势。下游稳步增长。从 2022 年三季报来看,航空发动机产业链下游标的航发动力、航发控制收入稳步 增长,期间费用率大幅降低: 2022Q1-Q3,航发动力实现营收 224.12 亿元,同比增长 22.18%,归母净利润 9.68 亿元,同比增长 23.67%;毛利率 11.73%,同比减少 2.71pct;期间费用率为 7.28%, 同比减少 2.57pct。 2022Q1-Q3,航发控制实现营收 37.52 亿元,同比增长 23.49%,归母净利润 5.42 亿元,同比增长 36.38%;毛利率 31.35%,同比减少 1.13pct;期间费用率为 11.76%, 同比减少 3.50pct。

2022Q3,航发动力实现营收 76.06 亿元,同比减少 7.91%,归母净利润 3.17 亿元, 同比减少 1.48%;毛利率 11.83%,同比增加 1.17pct;期间费用率为 7.45%,同比 增加 0.20pct。公司 2022Q3 营收同比下降,或由于均衡生产持续推进所致。2022 年公司全年营收目标为 384.29 亿元,上半年公司营收目标完成率为 38.53%,较去 年同期完成率同比增长 6.86pct;前三季度营收目标完成率为 58.32%,较去年同期 完成率同比增长 0.72pct。 2022Q3,航发控制实现营收 12.04 亿元,同比增长 18.75%,归母净利润 1.35 亿 元,同比增长 62.35%;毛利率 28.22%,同比增加 2.01pct;期间费用率为 15.99%, 同比减少 1.63pct。

盈利水平方面,若考虑剔除航发动力大额预付账款带来的理财收益及贵州黎阳动 力产品差价补足对利润的积极影响,公司经营性利润率在批次降价下仍面临一定 压力。相比航发动力,航发控制的机械液压控制系统产品在体系复杂度、工作工 况恶劣程度及技术迭代差距方面面对的挑战较小,有望持续体现较强的规模效应, 盈利水平未来几年仍有持续提升的空间。(详情可参考两家公司三季报点评报告: 《航发动力 2022 年三季报点评:均衡生产持续推进,税费及减值短期提升》2022- 10-30;《航发控制 2022 年三季报点评:期间费率显著改善,业绩同比快速增长》 2022-10-27)。

3.2、航空制造中上游企业:营收、业绩保持较快增长

国防和军队建设的目标决定了我国军费仍将保持长期确定性的增长,航空装备作 为重点建设方向将具备更快增速。根据《World Air forces 2022》,2021 年全球现役 军机共计 53271 架,其中中国 3285 架,占全球现役军机数量的 6%;美国 13246 架,占全球现役军机数量的 25%。当前我国军用飞机与世界先进国家尚存在较大 差距,未来市场空间巨大。 2022Q1-Q3,航空产业链中上游企业增速持续强劲,以爱乐达、中简科技、三角防 务、西部超导和华秦科技 5 家新型军机产业链中上游企业为例,营业收入、归母 净利润增速中值分别为 56.25%、59.57%;2022Q3,5 家公司营业收入、归母净利 润增速中值分别为 41.65%、51.51%。受批次降价影响,航空产业链中上游企业利 润率出现一定下降,但仍保持在较高水平。

3.3、导弹装备产业链:资产证券化率仍处低位,样本增速显著回落或与行业实际增速存在一定偏差

全面加强练兵备战背景下,导弹等消耗性武器装备需求有望快速放量。导弹武器 方向的军工资产证券化率仍处于较低水平,总体院所短期内实施证券化的可操作 性较低。产业链相关企业中,来自导弹武器领域营收及业绩占比较高的包括盟升 电子、雷电微力、天箭科技、理工导航、国博电子、新雷能以及菲利华、洪都航 空等。2022Q1-Q3,导弹产业链 8 家公司营收增速中值为 20.52%,归母净利润增 速中值为 15.42%;2022Q3,导弹产业链 8 家公司营收增速中值为 19.19%,归母 净利润增速中值为-10.57%;但考虑到导弹产业链数据样本较少、公司整体数据与 导弹业务数据存在口径偏差(三季报未披露分业务数据)、样本数据方差较大,样 本增速出现较大回落或与行业实际增速存在一定偏差。

3.4、电子元器件:需求提前超额放量,自下而上优选标的

军工电子元器件企业是军工行业需求“积分器” 元器件与原材料、零部件同处于军工行业上游,但相比其它两大方向,元器件通 用化程度更高,下游分布更加广泛。头部元器件企业普遍覆盖下游几百上千家军 工科研生产单位,订单不依赖于个别重点客户,也不依赖于个别型号装备,能够 较好的反映出下游行业需求的整体面貌。

军工电子元器件企业具备“提前超额放量”效应,前期规模效应带来的双重利润 弹性 主机厂作为直接面向军队客户的主体,是装备采购提纲挈领的关键。主机厂逐级 分解生产任务,从分系统到设备供应商再到零部件、原材料、元器件企业,由于 上游配套企业为串联关系,任何一个配套环节存在缺项都将影响总装产品的及时 交付。在行业需求显著加速时,配套企业尤其是末端配套企业的交付节奏普遍具 有较大提前量,且其前期交付数量具有显著的放大效应,同时规模效应还将带来 进一步的利润弹性。

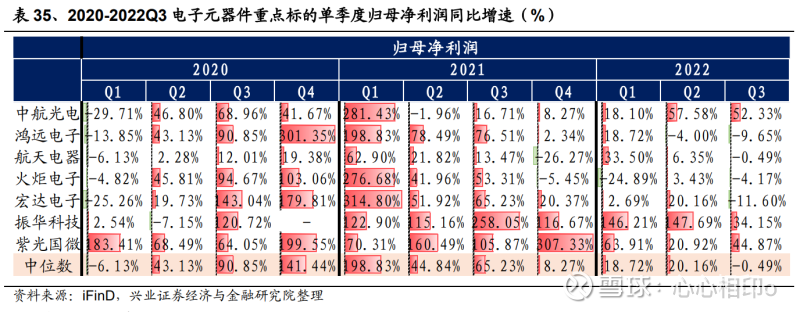

主机产品普遍由几万乃至几十万个部件共同组成,扩产制约因素较多。展望未来 5 年,基于全产业链产能扩张的约束,主机厂所大概率会保持线性平均增长,以元 器件为代表的上游企业会体现出前高后低的“跷跷板”效应,从而使得“十四五” 前半程需求增速超出行业整体增速,后半程增速放缓。落实到具体企业,产能瓶 颈小的标准品、大宗品增速“前高后低”现象更加显著;产能约束大、定制化程 度高的产品释放节奏将更加有序。 以宏达电子、鸿远电子、火炬电子、中航光电、航天电器、振华科技、紫光国微 为分析对象,7 家军工电子元器件企业 2020 至 2021 年营收和归母净利润保持高 速增长,且归母净利润增速显著超出营收增速,反映出“十四五”下游需求的强 劲拉动下产业链末端企业“提前超额放量”和规模效应带来的利润释放弹性。

2022 年前三季度全国多点散发的疫情也对元器件企业的需求落地也产生了一定 影响。元器件企业处于军工产业链最上游,从元器件到模块、板块供应商,再到 设备级供应商,系统级供应商,主机厂,需要经过 4~5 级供应链的传导,中下游 任何一个环节因疫情等因素订单迟滞都将影响上游元器件企业需求落地。2022Q1- Q3,中航光电、鸿远电子、航天电器、火炬电子、宏达电子、振华科技、紫光国 微 7 家军工电子元器件企业营收、归母净利润增速中值分别为 25.57%、12.12%; 2022Q3,7 家军工电子元器件企业营收、归母净利润增速中值分别为 16.39%、- 0.49%。

4、总结

2022Q1-Q3 国防军工(中信)板块共实现营业收入 3078.33 亿元,在 A 股中营收 占比 0.59%;归母净利润 248.23 亿元,在 A 股中归母净利润占比 0.57%。营收、 归母净利润同比增速分别为 12.93%、11.35%,在 30 个行业中分别排名第 11、第 11。年初至今(截止 2022/10/31)国防军工(中信)指数下跌 16.80%,涨幅排名 第 8。 高基数下增速略有放缓,向上景气趋势不变,横向比较优势突出。军品收入或者 利润占比过半且 2020-2021 口径未发生重大变化的 86 个标的 2022Q1-Q3 共实现 营业收入 2612.28 亿元,归母净利润 263.77 亿元,营收、归母净利润分别同比增 长 12.99%、11.13%,较 2020Q1-Q3 分别同比增长 39.57%、61.09%,两年均复合 增速分别为 18.14%、26.92%。

产业链景气传导,下游营收提速上游有所放缓。2022Q1-Q3,86个军工标的营业 收入、归母净利润增速中值分别为 13.19%、12.55%,其中 52 个非军工集团标的 营业收入、归母净利润增速中值分别为 4.97%、-0.29%,34 个军工集团旗下上市 公司营业收入、归母净利润增速中值分别为 18.79%、17.74%。军工集团标的中, 16个单一来源采购为主的军工标的营业收入、归母净利润增速中值分别为12.76%、 17.08%;8个主机厂营业收入、归母净利润增速中值分别为 20.85%、18.65%。从 产业链上下游角度来看,上游环节在经历了 2020H2以来高速增长之后,2022Q1- Q3增速有所放缓;下游环节营收增速整体提升。

盈利水平变化幅度与供需格局紧密相关。随着“十四五”装备批产规模提升,阶 梯降价、批次降价有望逐步成为常态,在制造业批量生产规模效应的产业规律驱 动下,叠加降本增效举措的实施,相关企业利润率尽管略有下降但降幅有限,盈 利水平保持相对稳定。价格问题本质上由供需格局决定,军工行业也不例外。从 2022Q1-Q3 情况来看,产业链不同环节的企业盈利水平变化幅度与供需格局紧密 相关:供给有限的主机厂、单一来源采购企业利润率降幅较小,市场化程度较高 的中上游企业利润率降幅略大。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

MSCI基金_512160:

【美国航展飞机相撞坠毁事故致6人死亡】

美国得克萨斯州达拉斯县法医13日发布报告说,12日在当地“飞越达拉斯之翼”航展上发生的飞机相撞坠毁事故造成6人死亡。12日中午,两架第二次世界大战期间服役的飞机在飞行表演时在空中相撞,迅速坠落爆炸并引发大火。联邦航空局当天发表声明说,失事飞机分别是B-17轰炸机和P-63战斗机。达拉斯当地消防救援部门在社交媒体平台上说,地面无人员伤亡。“飞越达拉斯之翼”航展已有7年历史,此次展出40余架二战时期的飞机,飞行表演者多是退役或退休飞行员。

新闻来源:财联社

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

中航西飞(SZ000768)洪都航空(SH600316)航发动力(SH600893)

五个地球炒饭:

洪都航空(SH600316)

各位,今天,英雄城,洪都总经理等搞一个业绩交流会。。

上次半年报,大家提了4个问题。。

这次,大家不要理。

让他们自己玩去。。

这公司牛逼的很。。

傲的很。。

星期六特别去南昌看了看。。

就是个垃圾公司。。

破产迟早的。。

大家一个字:跑!!!!!!!!!!!

大卫斯特李:

C919#洪都航空#

心心相印o:

洪都航空(SH600316)中航西飞(SZ000768)荣联科技(SZ002642)

军工行业整体:稳健增长叠加提质增效,盈利水平保持稳定

业绩增长稳健,利润端增速高于收入端

22 年前三季度军工行业整体增长稳健,利润端增速高于收入端。22 年前三 季度军工行业整体实现营收 2977 亿元(同比+13.1%),归母净利润 317 亿元(同比+15.6%);利润端增速持续高于收入端,规模扩张下效益不断 提升。

22 年前三季度毛利率及净利率同比小幅提升,期间费用率持续下行。22 年 前三季度军工行业整体毛利率为 25.5%(同比+0.03pct),净利率为 10.6% (同比+0.2pct),利润率保持在较高水平;期间费用率为 12.7%(同比0.3pct),总体持续下行。

22Q3 收入及利润同比增长、环比下降。 22Q3 军工行业整体营收与净利润 同比+8.7%/+8.2%,环比-12.5%/-16.4%,主要由于 Q3 相对淡季。毛利率 同比+0.8pct、环比+1.2pct,净利率同比-0.05pct、环比-0.5pct,主要因研 发费用增长导致期间费用率上升。

积极备产存货增加,行业处于产能扩张状态

订单结转合同负债明显减少,积极备产存货金额继续上升。22 年三季度末 军工行业整体合同负债 911 亿元,较年初-18.2%。预付款项 581 亿元(较 上季度末-2.4%、较年初-6.1%)。存货 2171 亿元(较上季度末+8.7%、较年初+20.3%),存货金额在高位仍有上升,反映下游需求持续性、企业积 极排产备货。

在建工程及固定资产小幅增长,资本性支出提升表明行业处于扩产状态。 22 年三季度末在建工程 235 亿元(较上季度末+6.5%、较年初+11.6%), 固定资产 1188 亿元(较上季度末+1.4%、较年初+3.9%),整体小幅增长。 22 年前三季度资本性支出 209 亿元(同比+11.7%),22Q3 资本性支出 80 亿元(同比+7.5%、环比+21.7%),行业整体处于扩产节奏。

22 年前三季度经营性净现金流明显流出,关注 Q4 交付及回款情况。22 年 前三季度军工行业整体经营性净现金流为-308 亿元、去年同期为 4 亿元, 或因今年大额合同较去年减少;22Q3 经营性净现金流为-240 亿元,关注 Q4 产品集中交付增加带来的现金流改善。

分下游领域:航空航天增速领先,电子信息化盈利表现突出

Q3 航空航天同比增速放缓,航空盈利水平向好

航空航天收入与利润端增速放缓,兵器与舰船利润端改善显著。22 年前三 季 度 航 空 与 航 天 领 域 营 收 同 比 +14.7%/+20.2% , 归 母 净 利 润 同 比 +18.2%/+18.5%;22Q3 同比增速有所放缓。电子信息化在去年同期高基 数下,增长有所放缓,前三季度营收与归母净利润同比+8.1%/+10.5%; 22Q3 同比增速为+8.1%/+4.9%。兵器与舰船领域前三季度归母净利润同 比+19.0%/+34.3%,利润端改善较为显著。

电子信息化毛利率保持高位,期间费用压减航空净利率提升。 22 年前三季 度电子信息化毛利率 46.9%、净利率 19.6%,同比分别+2.0pct/+0.4pct; 22Q3 毛利率与净利率环比-0.1pct/-1.6pct。前三季度航空、航天与兵器领 域毛利率同比都出现小幅下降,但期间费用压缩明显,航空和兵器净利率 分别+0.3pct/+0.5pct。舰船整体利润率有改善,22 年前三季度毛利率小幅 提升,净利率同比+1.7pct,22Q3 毛利率同比+1.1pct、净利率同比+0.7pct。

电子信息化预付款和存货大幅增加,在建工程逐步转固

电子信息化和航天领域预付款项与存货增长明显。三季度末航空领域存货 较年初+21.7%,或由于下游主机交付节奏原因。电子信息化预付款和存货 分别较 年 初 +51.5%/+20.3% , 航 天 预 付 款 和 存 货 分 别 较 年 初 +19.1%/+18.9%,表明企业采购与生产备货充分。

电子信息化在建工程转固,航空资本性支持高增。三季度末电子信息化在 建工程较年初增长 7.1%、固定资产较年初增长 13.2%,在建工程转固加速, 本轮扩产或接近尾声、产能将逐步释放。航空 22Q3 资本性支出同比 +17.4%、环比+13.6%,扩产节奏延续。

22Q3 经营性净现金流普遍减少,舰船领域现金流转正。22 年前三季度和 22Q3 经营性净现金流较去年同期普遍减少,或因季节性备货和交付回款 节奏因素影响;舰船三季度经营性净现金流实现转正。

分产业链环节:需求景气,上游业绩释放与扩产节奏延续

Q3 上游增速保持领先,各环节利润率分化

产业链各环节业绩同比增长,上游增速领先。2022 年前三季度上游环节营 收与归母净利润同比+20.8%/+31.2%,22Q3 同比+18.0%/+24.2%,业绩 增速保持领先。22Q3 中游环节营收与归母净利润同比+9.7%/-0.1%,下游 环节同比+3.2%/-12.1%,中游与下游收入端小幅增长、利润端相对承压。

上游盈利水平保持高位,中游与下游 Q3 毛利率环比提升。2022 年前三季 度上游环节毛利率与净利率分别为 41.8%/22.5%,同比+1.3pct/+1.8pct, 22Q3 毛利率环比-0.7pct,净利率环比-0.4pct,整体盈利水平保持高位。 22Q3 中游与下游环节毛利率环比+1.2pct/+0.4pct,净利率有所下降,主要 由于期间费用率增加。

景气传导各环节积极备货生产,上游扩产节奏较快

订单沿产业链条有序传导,积极备货生产有望迎来新一轮景气扩张。三季 度末各环节合同负债较年初均有不同程度下降,下游预付款项有所下降, 上游与中游环节预付款项增长明显,表明订单沿产业链条向上有序传导、 产品交付顺利进行。各环节存货增长明显,全行业积极备货生产。

资本性支出前瞻指标表明上游处于较快扩产节奏。三季度末上游环节在建 工程与固定资产较年初+40.0%/+9.4%,前三季度资本性支出同比+63.2%, 扩产节奏明显。中游环节在建工程部分转固、资本性支出增长较高,下游 环节在建工程较年初+3.9%,扩产节奏平稳。

经营性净现金流上游较去年同期持平,中游环节下降明显。上游环节经营 性净现金流前三季度和 22Q3 与去年同期基本持平,中游环节前三季度为175.2 亿元、去年同期为 5.2 亿元,下降明显。下游环节或受航空与航发主 机厂合同节奏影响,前三季度经营性现金流较去年同期下降。

主要细分赛道表现

航空主机厂:内部业绩分化,关注型号爬坡带来的利润率改善

收入端保持增长,产品结构调整业绩分化

主机厂收入端保持增长,增速有所放缓。22 年前三季度航空主机厂整体实 现营收 763 亿元(同比+8.7%),归母净利润 29 亿元(同比-7.1%),利润 端受中直股份业绩下滑影响较大。22Q3 营收与归母净利润同比+2.2%/- 13.5%,Q3 业绩同比下滑主要系中航西飞税金影响;环比-19.5%/-11.1%, 环比下降主要系主机厂收入季节性特点。

主机厂 22Q3 内部业绩分化,归母净利润来看,中航沈飞和中无人机同比 +26.0%/+66.6%,业绩表现突出;受产品结构因素影响,中直股份、洪都 航空、航天彩虹同比-86.9%/-76.4%/-26.6%;受税金大幅增加因素影响, 中航西飞归母同比-36.0%。

22 年前三季度航空主机厂毛利率为 9.1%(同比-0.4pct),净利率 3.8% (同比-0.7pct),Q3 航空主机厂毛利率同比持平、环比+0.7pct、净利率同 比-0.7pct、环比+0.4pct。期间费用率小幅压缩、利润率环比小幅上涨,随 着批产型号爬坡、未来盈利能力有望改善。

订单结转合同负债下降,静待后续批量大单

“十四五”批量大单交付结转有序,合同负债减少。三季度末航空主机厂 整体合同负债 474 亿元(较年初-10.3%、较上季度末-15.6%),预付款项 307 亿元(较年初-20.5%、较上季度末-8.9%)。今年 Q2 西飞大额订单落 地,其他主机方向后续如有批量大单落地,将对产业链现金状况有较大改 善。

需求拉动存货高位增长,资本性支出上升。三季度末航空主机厂存货 612 亿元(较年初+18.9%、较上季度末+13.6%),交付需求下,主机厂积极生 产备货。在建工程 25 亿元(较年初+13.9%、较上一季度末-5.2%),固定 资产较年初及与上季度末基本持平,22Q3 资本性支出同比+67.2%、环比 +46.2%,主要是沈飞项目投入增加。

航发产业链:主机收入增长带动产业链业绩提升,中游表现亮眼

高基数下收入与利润增速放缓,Q3 毛利率企稳

前三季度航发产业链收入端与利润端同比增速稳定增长。22 年前三季度航 发产业链整体实现营收 541 亿元(同比+22.4%),归母净利润 52 亿元(同 比+20.9%),22Q3 营收环比-9.7%,归母净利润环比-15.3%,或由于交付 节奏波动、Q3 短期业绩承压。

毛利率受原材料价格和型号爬坡影响逐步筑底,净利率保持平稳。22 前三 季度航发产业链整体毛利率为 20.8%(同比-1.7pct)、净利率为 9.6%(同 比-0.1pct),期间费用率为 8.6%(同比-2.0pct)。毛利率下降,一方面由于 能源、原材料涨价导致成本端承压,另一方面主力型号产品处于仍产能爬 坡阶段。产业链控费能力增强,平滑毛利率下降影响,净利率基本持平。

航发需求高景气,备货扩产有序推进

合同负债仍处高位表明景气延续,积极备产下预付款项与存货大幅增长。 三季度末航发产业链整体合同负债 220 亿元(较年初-9.9%,较上季度末 +0.1%),仍位于历史高位,表明航发赛道高景气持续。预付款项 51 亿元 (较年初+32.5%,较上季度末+13.9%),存货 449 亿元(较年初+32.5%、 较上季度末-0.6%),预付款项与存货高增表明行业整体处于积极备货排产 阶段。

在建工程转固产能逐步释放,扩产支撑长期发展。三季度末航发产业链在 建工程 60 亿元(较年初+12.6%,较上季度末-0.6%),固定资产 335 亿元 (较年初+3.4%,较上季度末+1.9%)。在建工程转固下产能逐步释放,资 本性支出前三季度共 44 亿元,单三季度为 16 亿元,或表明产业链仍处于 稳定扩产状态。

经营性净现金预计年底回款后好转。22 年前三个季度航发产业链整体经营 性净现金流-153 亿元,主要由于军品集中年底回款,去年同期 103 亿元主 要系航发动力去年二季度取得大额合同定金。22Q3 经营性净现金流为-54 亿元、去年同期为-37 亿,预计年底回款后产业链现金流有望改善。

航发各环节业绩:Q3 主机环节收入下滑,中游锻造稳定增长

主机与系统受交付节奏影响环比出现波动,中游锻造业绩表现突出。主机 与系统 22 年前三季度营收与归母净利润同比+22.4%/+28.0%,延续高增 势头;22Q3 营收与归母净利润环比-18.0%/-42.1%,收入波动受交付节奏 影响较大、利润端下滑主要由于航发动力计提减值损失增加。中游锻造板 块及钛合金板块前三季度归母净利润+57.2%/+35.5%,充分受益行业高景 气、业绩如期释放。高温合金板块受镍价波动影响,前三季度归母净利润 同比-34.5%。

主机系统期间费用率压减明显,高温合金毛利率同比下降、环比企稳。主 机与系统 22 年前三季度毛利率与净利率同比-2.5pct/+0.3pct,期间费用率 下降对主机与系统净利率表现贡献突出。中游锻造板块 Q3 毛利率与净利 率同比有所下降,主要由于中航重机 21 年利润率季度间波动较大、21Q3 基数较高。高温合金板块 Q3 毛利率同比-7.0pct、环比-0.3pct,随着镍价 趋稳后续有望改善。钛合金板块受产品结构因素影响。Q3 毛利率与净利率 分别环比-4.6pct/-1.0pct。

航发各环节生产与投资:高温合金持续扩产,中游锻造业务拓展

交付有序推进合同负债下降,预付款项与存货增长。三季度末主机与系统、 中游锻造、钛合金板块合同负债较年初均有下降,订单交付较为顺利。各 板块预付款项与存货增长,积极生产备货充分保障主机交付需求。

国产化要求牵引下高温合金持续扩产,中游锻造板块业务拓展。三季度末 高温合金板块在建工程较年初+67.7%,其中抚顺特钢在建工程增幅较大。 9 月份工信部等四部门联合印发原材料工业“三品”实施方案,强调进一 步推进高温合金行业发展。航发批产放量叠加国产化替代下高温合金产能 扩张有望推动长期发展。中游锻造企业在建工程较年初+31.5%,相关公司 进行业务拓展,提升交付能力。

主机与系统及中游锻造板块 22 年前三季度经营性净现金流有所下降,主要 系去年同期获得较大额合同定金所致。除高温合金外各个子版块 Q3 回款 状况较去年有所下降,推测为主机交付节奏影响,预计 Q4 有所好转。

军工电子:增速分化,集成电路等国产化关键环节业绩弹性较大

收入和利润保持较高增速,盈利能力稳定

军工电子产业链营收与利润保持增长,高基数下增速有所放缓。22 年前三 季度军工电子产业链整体实现营收 457 亿元(同比+23.9%),归母净利润 114 亿元(同比+35.9%),高基数下增幅较去年同期有所放缓。22Q3 营收 与归母净利润同比+21.5%/+25.3%、环比-2.8%/-6.1%,环比增速小幅下滑 或因季节性因素。

盈利能力稳定,期间费用率压缩显著。22 年前三季度军工电子产业链整体 毛利率为 48.5%(同比+1.3pct)、净利率为 24.8%(同比+2.2pct),利润 率高水平下仍有提升。期间费用率为 18.6%(同比-1.3pct),下游高景气牵 引下规模效应逐步显现,叠加市场化激励措施,费用率压缩显著。22Q3 毛利率与净利率同比-0.1pct/+0.7pct、环比+0.3pct/-0.9pct,盈利能力相对 稳定。

高景气下持续充分备产,产能扩张逐步到位

预付款项与存货大幅增长,积极备产预期高景气持续。22 年三季度末军工 电子产业链整体合同负债 21 亿元(较上季度末-9.6%、较年初-32.9%), 主要因去年下半年主要企业获得大额合同负债,今年以来订单逐步消化。 预付款项 19 亿元(较上季度末+8.8%、较年初+55.8% ),存货 212 亿元 (较上季度末+6.9%、较年初+27.6% ),相关企业积极备货生产、预期行 业高景气持续。

在建工程转固释放产能,阶段性扩产逐步到位。22 年三季度末军工电子产 业链在建工程较年初-3.4%,固定资产较年初+24.1%,前三季度资本性支 出同比-2.4%。或表明本轮阶段性扩产接近尾声,产能预期充分释放。

22 年前三季度军工电子产业链整体经营性净现金流 11 亿元、去年同期为 22 亿元;22Q3 经营性净现金流 5 亿元、去年同期为 14 亿元。经营性净现 金流有所下降,或因回款减少及阶段性备货因素影响。

军工电子各环节业绩:模块组件营收快速增长,集成电路盈利表现突出

被动元件增速放缓,集成电路和模块组件高增长延续。被动元件前三季度 营收与归母净利润同比+14.9%/+16.6%,22Q3 同比+13.4%/+15.9%;在 21 年高基数以及下游备货库存影响下,增速有所下滑。集成电路前三季度 营收与归母净利润同比+32.9%/+61.3%,主要企业收入端和利润端均实现 较快增长。模块组件前三季度营收与归母净利润同比+41.6%/+26.8%、 22Q3 营收+35.1%,收入规模扩大明显,利润端相对表现较弱。

被动元件利润率较稳定,集成电路盈利能力明显提升,模块组件利润率下 滑明显。被动元件前三季度和 22Q3 毛利率保持稳定、费用率压缩下净利 率小幅提升。集成电路前三季度毛利率与净利率分别达到 64.8%/35.2%、 同比+4.9pct/+6.2pct,盈利能力表现突出且有大幅提升。模块组件前三季 度毛利率与净利率同比-5.5pct/-1.9pct,受原材料价格上涨、芯片国产替代 推进因素影响,中游利润率承压。

军工电子各环节生产与投资:模块组件与集成电路存货大幅增长,转固产 能释放

交付有序下被动元件和模块组件合同负债下降明显,集成电路预付款项大 幅增加。三季度末被动元件与模块组件合同负债较年初-32.2%/-82.6%,模 块组件合同负债大幅下降主要受国博电子合同交付结转影响。集成电路板 块预付款项与存货较年初+76.1%/+37.3%, 模块组件预付款项较年初 +22.2%/+41.4%,预示下游需求旺盛、企业积极备产,高增长或可持续。

三大板块资本性开支同比小幅下滑,固定资产均有明显增长。三季度末集 成电路板块在建工程与固定资产较年初+9.8%/+17.9%,模块组件板块在建 工程与固定资产较年初-12.5%/+45.4%,在建工程转固节奏明显,产能得 到进一步释放。军工电子产业链各环节资本性支出同比下降,或预示本轮 扩产接近尾声。

季度因素影响经营性净现金流表现。被动元件和集成电路板块 22Q3 经营 性净现金流较 Q2 均减少,结合历史情况预计四季度回款增加带来行业现 金流改善。

导弹产业链:备战演训带动终端需求,关注配套产能解决问题

营收保持增长,规模放量下盈利能力有望改善

导弹产业链收入端保持增长,利润端短期承压。2022 年前三季度导弹产业 链整体实现营收 149 亿元(同比+17.9%),归母净利润 30 亿元(同比1.3%); 22Q3 营收与归母净利润环比-7.5%/-9.0%。由于相关标的导弹领 域收入占比不同、内部业绩分化明显,国博电子、新雷能归母净利润增速 较高、22 年前三季度同比+37.6%/+46.7%。

短期因素扰动,旺盛需求下利润率有望修复。 22Q3 整体毛利率为 40.4% (同比-3.9pct,环比-0.6pct)、净利率为 18.6%(同比-4.4pct,环比0.3pct),期间费用率同环比小幅增加,主要系研发投入增加。实战化演练 导弹消耗增加,预期随着后续产业链产能扩充到位,规模放量有望带来盈 利能力改善。

积极备货或后续订单充足,需求旺盛拉动产能持续增长

合同负债大幅下降,积极备货存货金额增长。三季度末导弹产业链整体合 同负债 6 亿元(较年初-64.8%,较上季度末-32.3%),主要是航天电器、 国博电子订单交付结转。预付款项 4 亿元(较年初+18.9%、较上季度末8.2%),存货 76 亿元(较年初+28.5%、较上季度末+5.8%),产业链订单 逐步消耗、企业积极备货,或表明后续订单充足。

需求拉动产能扩建,在建工程和固定资产持续增加。三季度末导弹产业链 在建工程 22 亿元(较年初+22.7%,较上一季度末+10.9%),固定资产 51 亿元(较年初+14.0%,较上一季度末+3.5%);22 前三季度资本性支出 20 亿元(同比+10.9%)。表明相关企业处于扩产节奏,产能扩建以应对下游 旺盛需求。

经营性净现金流具有季节性特点,后续现金流或有效改善。22 年前三季度 导弹产业链整体经营性净现金流为-7 亿元,去年同期为-1 亿元; 22Q3 经 营性净现金流为-4 亿元、去年同期为 8 亿元。现金流变化有季节性特点, 四季度经营性净现金流或迎来改善。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

波尔sg4:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

洪都航空(SH600316)哦豁,白激动了

黑嘴终结者:

中国商飞(COMAC)C919窄体飞机在第14届中国国际航空航天博览会上获得300份订单,目前已累计取得1115份订单。

据人民网报道,国银金租、工银金租、建信金租、交银金租、招银金租、浦银租赁和苏银金租七家租赁公司,星期二(11月8日)在博览会上与中国商飞公司签署300架C919飞机确认订单和30架ARJ21飞机确认订单。

此前,中国商飞已经收到来自28家客户的815架C919订单,包括确认订单和意向订单。这28家客户包括中国国航、东方航空、南方航空、海南航空等国内外航空公司和一些飞机租赁公司。

截至目前,中国商飞已获得1115架国产大飞机C919订单。 中国商飞党委常委、副总经理、总会计师吴永良指出,尽管冠病疫情等外部因素为市场蒙上了一层浓厚的阴影,但全球航空旅行需求持续回升。业界普遍认为,全球航空业将于2023年底恢复至疫情前水平,由此衍生的需求将创造一片更辽阔的市场。

中国商飞C919是中国首个自主知识产权的大型喷气式民用飞机,星期二首次在珠海航展并进行了飞行表演。路透社报道称,中国商飞制造的C919是国际畅销机型空中客车A320neo和波音737 MAX的对手。

中航沈飞(SH600760)中航西飞(SZ000768)洪都航空(SH600316)

心心相印o:

航天彩虹(SZ002389)中航西飞(SZ000768)洪都航空(SH600316)

1. 军工行业整体业绩实现稳健增长,盈利能力保持稳定

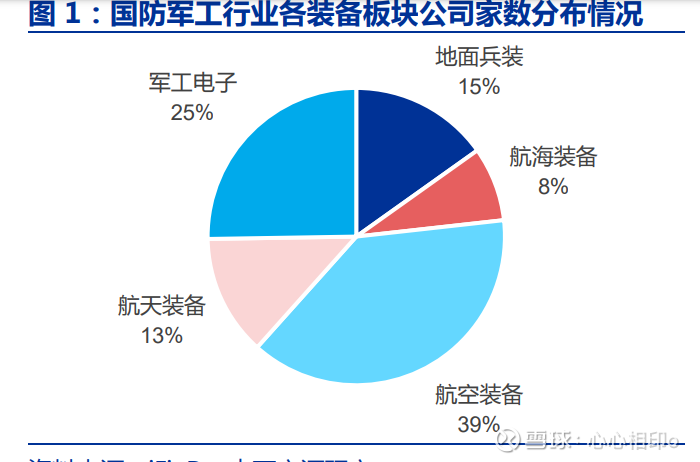

根据公司军品业务占比、业务核心度以及军民业务协同性等指标,我们在申万国防军 工指数成分股的基础上选取分布于军工产业链上中下游以及各个军工细分板块的 99 家标 的作为本次分析的样本。按装备板块分,航空装备 38 家(占比为 39%)、航天装备 13 家(占比为 13%)、航海装备 8 家(占比为 8%)、地面兵装 15 家(占比为 15%)以及 军工电子 25 家(占比为 25%);按产业链上下游分,上游的原材料/元器件 19 家(占比 为 19%)、中游结构件/分系统 69 家(占比为 70%)以及下游总装 11 家(占比为 11%)。

1.1 军工行业盈利规模持续扩大、盈利能力保持稳定

2022Q3 业绩实现同比上升或扭亏的军工标的数量合计占比约为 55%。据统计, 2022Q3,99 家军工标的中有 54 家公司归母净利润实现同比增长或扭亏,有 39 家 公司归母净利润实现同比下降或由盈转亏。整体而言,军工行业大部分企业 2022Q3 业 绩持续增长。

军工行业 2022Q3 营收同比增长 10.70%。军工行业 2022Q3 实现营收 3698 亿 元,较 2018Q3 的 2214 亿元 营收同比增 长 67.00% ,实现大幅增长,2018Q3- 2022Q3CAGR 为 13.68% 。其中 2018Q3-2021Q3 的 同 比 增 速 分 别 为 16.39%/9.43%/18.93%/15.92%,军工行业 2022Q3 的营收同比增长 10.70%,增速放 缓主要系 2021Q3 军工行业营收基数较高,叠加 2022Q3 受疫情影响生产交付,预计军 工行业 2022 全年收入维持稳定增长。

军工行业 2022Q3 归母净利润同比增长 3.60%,业绩稳定增长。军工行业 2022Q3 实现归母 净利润 264 亿元(YOY+3.60% ),较 2018Q3 的 123 亿元同比增长 114.98%,2018Q3-2022Q3CAGR 为 21.09%,其中 2018Q3-2021Q3 的同比增速分别 为 43.09%、17.25%、28.63%、37.59%。受益于规模效应叠加效率提升,军工行业归母 净利润稳步提高,随着生产交付更加均衡叠加下游订单加速落地,预计军工行业 2022 全 年业绩有望实现稳定增长。

1.2 毛利率和净利率整体稳定,行业盈利能力保持稳健

军工行业盈利能力保持稳健,毛利率及净利率较去年同期保持稳定。1)从毛利率来 看,军工行业毛利率水平保持稳定。从 2018Q3 的 18.68%提升 1.31pcts 至 2022Q3 的 19.99%,其中 2018Q3-2020Q3 毛利率相对稳定,维持在 19.0%左右。2022Q3 较 2021Q3 小幅回落,降低 0.39pcts,或主要系大宗原材料维持高位提升生产成本;2)从 净利率来看,军工行业净利率总体呈现上升态势。从 2018Q3 的 5.54%提升 1.59pcts 至 2022Q3 的 7.14%,2022Q3 较 2021Q3 略有下降。随着原材料价格趋稳、规模效应显 现叠加降本增效显著,预计军工行业盈利能力有望稳定提升。

1.3 行业基本面持续向好,营运指标实现稳定增长

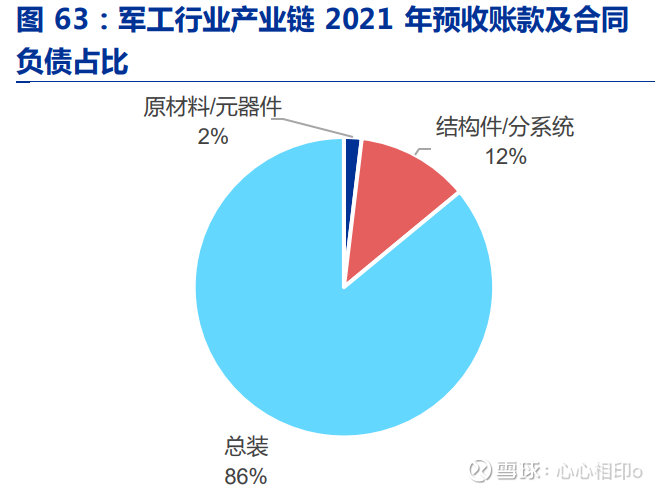

合同负债及预收账款、存货和应付票据及应付账款稳定增长并维持高位。军工行业 2022Q3 存货 2826 亿元,较上年同期增长 9.80%,应付票据及应付账款为 3098 亿元, 较上年同期增长 14.57%,存货和应付票据及应付账款均有所提升,表明军工行业为满足下游订单生产的采购和备货维持高位。军工行业 2022Q3 预收账款和合同负债为 1836 亿 元,较上年同期虽略微下降 0.38%,但仍维持高位,表明下游需求旺盛,未来业绩有所保 障。大额预收账款和合同负债对应下游的大单制采购,订单落地验证了军工行业未来 3-5 年的高景气度和确定性,随着订单持续落地,合同负债转化为收入,行业基本面持续向好 趋势显著。

2.收入与利润:板块业绩有所分化,产业链业绩有序传导

2.1 各板块业绩有所分化,航空、航天和军工电子业绩稳 定增长

航空板块对行业营收和归母净利润的贡献最大,2022Q3 占比分别为 45%和 48%。 按细分板块营收占比统计,航空装备板块对军工行业的营收贡献最大,2022Q3 占比为 45%;其次是航海装备板块,2022Q3 占比 26%;军工电子、地面兵装和航天板块 2022Q3 占比 14%/8%/7%。按细分板块归母净利润占比统计,航空装备板块对军工行业 的归母净利润贡献最大,2022Q3 占比为 48%,军工电子板块次之,2022Q3 占比为 33%,地面兵装、航天以及航海装备板块 2022Q3 占比分别为 9%/7%/3%,比重相对较 小。各板块营收占比与归母净利润占比结构不同,是由于行业净利率差异导致,军工电 子、航空装备、航天装备、地面兵装、航海装备净利率 2022Q3 分别为 17.26%/7.60%/7.52%/7.48%/0.75%。

超半数企业 2022Q3 业绩实现增长,各板块业绩有所分化。1)从板块归母净利润同 比增减家数看,超半数企业 2022Q3 业绩均实现了增长。地面兵装、航海装备、航空装 备、航天装备和军工电子归母净利润实现同比上升的公司数量占比,2022Q3 分别为 40.00%/12.50%/63.16%/53.85%/56.00%。2)从板块归母净利润的增速看,航空和军 工电子板块增速较快,航天装备板块增速稳定增长,地面兵装板块、航海装备业绩呈现下 降状态,板块业绩有所分化。地面兵装、航海装备、航空装备、航天装备和军工电子营收 同比增速 2022Q3 分别为 3.66%/8.03%/13.57%/10.33%/11.24%,归母净利润同比增 速 2022Q3 分别为-0.26%/-40.77%/6.82%/1.67%/6.98%。

军工行业各板块 2022Q3 营收航空、航天装备和军工电子增速靠前。军工行业 2022Q3 营收同比增长 10.70%,军工行业近五年营收同比增速略有波动,但总体处于增 长态势。航空装备和军工电子营收增速 2022Q3 分别为 13.57%/11.24%,均高于行业平 均;地面兵装、航海装备和航天装备营收增速 2022Q3 分别为 3.66%/8.03%/10.33%, 保持稳定增长。随着军队和国防建设现代化进程加速推进,预计航空、航天和军工电子等 高景气赛道营收将保持较快增长势态。

各板块业绩增长略有分化,2022Q3 行业增速为 3.60%,军工电子板块增速最快。 2022Q3 航空设备和军工电子板块归母净利润增速分别为 6.82%和 6.98%,高于行业平 均,维持较快增长。航空装备和军工电子板块近几年业绩均实现较高速增长,2022Q3 业 绩维持稳定增长;航海装备板块受造船周期和民船景气度影响较大,产生较大业绩波动, 叠加去年同期基数较高,同比增速有所下降,航海装备板块 2022Q3 同比下降 40.77%。

2.2 上游原材料/元器件环节业绩延续高增长,产业链业绩 实现有序传导

总装环节营收占比近半,中、上游环节净利润占比大。99 家军工标的中,按产业链 环节营收占比统计,下游总装环节营收占据行业营收总和比例最大,2022Q3 为 48%。按 产业链环节归母净利润占比统计,上游原材料/元器件和中游结构件/分系统环节占据军工 行业整体归母净利润比例较大,2022Q3 占比分别为 42%和 41%。营收与规模净利润结 构不同,主要系行业净利率差异所致,上游原材料/元器件、中游结构件/分系统和下游 总装环节净利率,2022Q3 分别为 18.67%/8.10%/2.59%。

2022Q3 军工行业产业链整体业绩实现增长,上游环节企业业绩实现较快增长。从产 业链归母净利润同比增减家数看,产业链各环节大部分企业均实现了增长,上游原材料/ 元器件、中游结构件/分系统和下游总装环节同比上升的公司数量占比,2022Q3 分别为 73.68%/43.48%/63.64%。从产业链营收和归母净利润的增速看,上游原材料/元器件环 节增速较高,上游环节 2022Q3 营收及归母净利润增速分别为 16.63%和 21.83%,中游 结构件/分系统和下游总装环节营收维持稳定增长,2022Q3 营收增速分别为 10.45%和 9.04%;中游结构件/分系统环节受上游原材料价格持续维持高位生产成本承压,叠加去年 基数较高,2022Q3 归母净利润增速为-7.22%,下游总装环节受产品结构调整以及交付节 奏影响、叠加军品增值税改革影响税金及附加费用,2022Q3 归母净利润增速为-4.52%。

军工行业产业链各环节营收延续增长态势且有序传导。军工行业 2022Q3 营收同比增 长分别为 10.70%,维持增长趋势。分产业链环节看,2022Q3 上游、中游和总装环节营 收增速分别为 16.63%/10.45%/9.04%,实现稳步增长。预计随着疫情好转,大额订单快 速执行,产业链各环节营收增长有望加速。

军工行业原材料/元器件环节归母净利润增速维持较高增长。军工行业 2022Q3 归母 净利润同比增长 3.60%,延续增长趋势。分产业链环节看,上游原材料/元器件环节 2022Q3 归母净利润同比增长 21.83%,远高于行业平均增速;中游结构件/分系统环节受 上游原材料价格持续维持高位,生产成本承压,叠加去年基数较高,2022Q3 归母净利润 增速为-7.22%,下游总装环节受产品结构调整以及交付节奏影响、叠加军品增值税改革影 响税金及附加费用,2022Q3 归母净利润增速为-4.52%。随着生产交付更加均衡叠加下游 订单快速执行,预计军工行业全年业绩有望实现稳健增长。

3.盈利指标:军工整体盈利能力保持稳定

3.1 板块整体盈利能力保持稳定,军工电子盈利能力显著

各板块大部分企业盈利能力有所提升,军工电子板块盈利能力行业领先。1)从净利 润同比增减的企业家数占比来看,各板块大部分企业归母净利润实现了提升。地面兵装、 航海装备、航空装备、航天装备和军工电子归母净利润实现同比上升的公司数量占比, 2022Q3 分别 40.00%/12.50% /63.16% /53.85% /56.00%。2)从板块毛利率和净利率 来看,军工电子板块毛利率及净利率行业领先,航海装备板块毛利率和净利率有待提升。 军工电子板块毛利率和净利率 2022Q3 分别为 42.47%和 17.26%,行业领先;航海装备 板块毛利率和净利率 2022Q3 分别为 10.20%和 0.75%。地面兵装、航空和航天装备毛利 率和净利率 2022Q3 分别为 20.61%/18.03%/24.20%和 7.48%/7.60%/7.52%,在行业 平均水平附近。

军工行业装备板块盈利能力整体保持稳定,军工电子板块表现最佳。1)从毛利率 看,地面兵装、航海、航空、航天和军工电子板块的毛利率 2022Q3 分别为 20.61%/10.20%/18.03%/24.20%/42.47% , 较 去 年 同 期 提 升 0.34pcts/-0.88pcts/- 0.22pcts/-0.92pcts/-0.55pcts。2)从净利率看,地面兵装、航海装备、航空装备、航天 装备和军工电子板块的净利率 2022Q3 分别为 7.48%/0.75%/7.60%/7.52%/17.26%,较 去年同期提升-0.29pcts/-0.62pcts/-0.48pcts/-0.64pcts/-0.69pcts。航海装备板块周期 性较强,净利率波动较大,其他装备板块毛利率和净利率略有波动,但整体较为稳定并呈 现增长态势。

3.2 产业链整体盈利能力较为稳健,中上游盈利能力较强

产业链各环节大部分企业盈利能力有所提升,中上游环节企业盈利能力相对较强。 1)从产业链环节净利润同比增减的企业家数占比来看,大部分企业归母净利润实现增 长。上游原材料/元器件、中游结构件/分系统和下游总装环节,归母净利润实现同比上升的公司数量占比,2022Q3 分别为 73.68%/43.48%/63.64%。2)从产业链环节毛利率和 净利率来看,上游环节企业毛利率和净利率较好,处于行业领先地位,中游环节企业盈利 表现稳定,下游总装环节企业受限于定价机制,毛利率和净利率较低。2022Q3 上游和中 游环节的毛利率和净利率分别为 36.91%/27.02%和 18.67%/8.10%。

上游原材料/元器件环节历年盈利能力提升显著。1)从毛利率看,上游原材料/元器 件 、 中 游 结 构 件 / 分 系 统 和 下 游 总 装 环 节 的 毛 利 率 2022Q3 分 别 为 36.91%/27.02%/9.12%,较去年同期提升 0.34pcts/-0.65pcts/-0.85pcts。上游环节毛 利率持续提升,中游则相对稳定,下游总装环节因产品结构调整毛利率有所下降。2)从 净利 率 看,2022Q3 分 别为 18.67%/8.10%/2.59% ,较去 年 同 期提 升 0.80pcts/- 1.54pcts/-0.37pcts,上游环节净利率高于行业平均且呈稳定增长态势,中游环节净利率 整体呈增长趋势,2022Q3 或受上游原材料涨价毛利率及净利率略有下滑,下游总装环节 未显著提升或系交付结构新品占比增加,规模效应未充分显现,叠加军品增值税改革影响 税金及附加费用,毛利率及净利率有待提升。

4.营运指标:行业整体指标稳定增长,高景气度延续

4.1 各板块营运指标有所分化,军工电子及航天板块表现 亮眼

各板块营运指标有所分化,军工电子及航天装备板块整体表现突出。1)从预收账款 和合同负债看,地面兵装、航海装备、航空装备、航天装备和军工电子板块同比增速 2022Q3 分别为-49.36%/9.86%/-3.05%/2.02%/0.52%,航海及航天装备板块预收账款 及合同负债的快速增长,表明下游需求持续释放,航空装备合同负债虽有所降低,但仍维 持在高位;2)从存货看,地面兵装、航海装备、航空装备、航天装备和军工电子板块同 比增速 2022Q3 分别为 0.57%/0.53%/16.11%/11.51%/15.04%,航空装备和军工电子板块存货增速较高,反映板块生产备货节奏提速;3)从应付票据及应付账款看,地面兵 装、航海装备、航空装备、航天装备、军工电子板块同比增速 2022Q3 分别为 6.93%/- 3.81%/26.72%/22.90%/9.75%,航空装备、航天装备板块和军工电子板块增速较高,或 系生产采购有所提速所致。

军工行业整体预收账款及合同负债 2022Q3 维持高位,航海装备板块合同负债增长 较快。军工行业预收账款及合同负债 2022Q3 为 1836 亿元,同比降低 0.38%,仍维持高 位。分装备板块看,除地面兵装和航空装备外,航海装备、航天装备和军工电子板块预收 账款及合同负债增速均呈现增长趋势,同比增速 2022Q3 分别为 9.86%/2.02%/0.52%, 航海装备板块合同负债增长较快。军工行业整体预收账款及合同负债持续维持高位,未来 3-5 年行业高景气度得到验证。

军工行业整体存货 2022Q3 实现稳定增长,航空装备及军工电子板块存货增速居 前。军工行业存货 2022Q3 为 2826 亿元,同比增长 9.80%,维持稳定增长。分装备板块 看,地面兵装、航海装备、航空装备、航天装备和军工电子板块存货同比增速 2022Q3 分 别为 0.57%/0.53%/16.11%/11.51%/15.04%,其中航空装备及军工电子板块增速居前。

军工行业整体应付票据及应付账款 2022Q3 实现较快增长,航空装备及航天装备板 块增速居前。军工行业应付票据及应付账款 2022Q3 为 3098 亿元,同比增长 14.57%, 维持稳定增长。分装备板块看,地面兵装、航海装备、航空装备、航天装备和军工电子板 块 应 付 票 据 及 应 付 账 款 同 比 增 速 2022Q3 分别为 6.93%/- 3.81%/26.72%/22.90%/9.75%,航空装备及航天装备板块增速居前。

4.2 产业链各环节景气度有序传导,结构件/分系统环节营 运指标较为突出

产业链 2022Q3 预收账款及合同负债维持稳定增长,其中中游结构件/分系统环节提 升最为明显。从预收账款和合同负债看,上游原材料/元器件、中游结构件/分系统和下游 总装环节同比增速 2022Q3 分别为 8.42%/20.85%/-3.30%,中游结构件/分系统预收账 款及合同负债实现快速增长,产业链各环节有序传导;从存货看,上游原材料/元器件、 中游结构件/分系统和下游总装环节同比增速 2022Q3 分别为 18.70%/14.45%/5.84%, 上游环节存货增速较高,反映中下游需求迫切,企业抓紧生产备货;从应付票据及应付账 款看,上游原材料/元器件、中游结构件/分系统和下游总装环节同比增速 2022Q3 分别为 13.64%/13.83%/15.10%,下游总装环节增速较高,或系生产采购有所提速。产业链各环 节营运指标变化有序传导,军工行业高景气度有望持续兑现。

军工行业产业链 2022Q3 预收账款及合同负债维持高位,行业景气度有望实现有序 传导。军工行业预收账款及合同负债 2022Q3 为 1836 亿元,维持在高位,同比略微降低 -0.38%。分产业链环节看,上游原材料/元器件、中游结构件/分系统环节预收账款及合同负债增速较上年同期呈现上升趋势,2022Q3 同比增速分别为 8.42%/20.85%,下游总装 环节虽略有下降,但仍维持高位,行业景气度有望实现有序传导。

军工行业产业链各环节 2022Q3 存货均实现增长,上游原材料/元器件及中游结构件/ 分系统环节增速较快。军工行业存货 2022Q3 为 2826 亿元,同比增长 9.80%,处于历 年中等偏上位置。分产业链环节看,上游原材料/元器件、中游结构件/分系统和下游总装 环节存货同比增速 2022Q3 分别为 18.70%/14.45%/5.84%,上游原材料/元器件及中游 结构件/分系统环节存货增速高于行业平均增速,反应下游需求旺盛,生产备货加快。

军工行业产业链各环节 2022Q3 应付票据及应付账款实现较快增长。军工行业应付 票据及应付账款 2022Q3 为 3098 亿元,同比增长 14.57%,处于历年较高位置。分产业 链环节看,上游原材料/元器件、中游结构件/分系统和下游总装环节应付票据及应付账款 同比增速 2022Q3 分别为 13.64%/13.83%/15.10%,下游总装增速最快,中游结构件/分 系统环节次之,上游原材料/元器件环节相对平稳,反映产业链生产采购有序传导。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

顺势而为A股:

洪都航空(SH600316)马上涨10板

RUIlpm:

洪都航空(SH600316) 大飞机 带不动你啊

宏本樂:

#每日金股# 2022-11-9

有色:金钼股份(601958)

玻璃:北玻股份(002613)

军工:洪都航空(600316)

20221027-东吴证券-金钼股份-601958-竞拍天池钼业52%股权,产量有望高增

20221028-东北证券-北玻股份-002613-三季报点评:玻璃设备及产品制造商,拥有技术+品牌优势

20220906-首创证券-洪都航空-600316-公司简评报告:教练机收入减少拖累公司整体业绩,新型号不断推进将为公司注入发展动能

李林-易:

这届的珠海航空展最大的看点是彩虹的无人机系列 可以隐身加装弹

其次 航展还出现了大量陆军装备

歼20就有4架实地展示

C919三百架订单 除了中国的订单外 德国 美国 泰国有订单

大型无人机翼龙3

12月将会交付给东航第一架 另外四架明年交付

预计到2041年全球40000多架新机 国内新增一万架 想象空间巨大

洪都航空(SH600316)中无人机(SH688297)

江山强:

C919今年取证交付,国产率60%,订单近800架。中国商飞再获300架C919确认订单。

机身由中航西飞,中航沈飞,洪都航空制造。机翼中航西飞制造,机头在中航成飞制造,虽然目前发动机,控制系统都是进口的,但其它能替代的部分军工企业开始接订单了。

大飞机可是大消费板块,而且是少有的高利润行业,这些企业将持续的参与大飞机的订单,以后将陆续参与附加值更高的发动机等部件,这将是一个超万亿的大市场,期待军工企业上台阶。

老婆赏钱去补仓:

摁掉建投,换洪都航空

DatayesPro:

中航西飞(SZ000768)中航沈飞(SH600760)洪都航空(SH600316)

通用电气(GE)全球副总裁、GE中国总裁、GE航空集团大中华区总裁向伟明表示,“我相信未来C919将大有前途,和空客、波音共同在市场中占据一席之地。”他表示,据市场预计,未来20年中国需要7000到8000架新飞机,年均需求在400架左右,相信C919将与空客、波音共同在市场中占据一席之地。GE与中国商飞合作一直非常紧密,未来将全力支持C919投入使用。

未来民航客机制造业或将进入与波音、空客并列“ABC”三足鼎立阶段

天风证券认为,国产大飞机已迈入商业运营时代,揭开了国产民机事业的新篇章。随着未来中国民航客机制造业和产业链逐渐成型,中国商飞和其旗下的各系列客机有望 背靠我国完善的工业体系与较大的航空需求市场迅速崛起并拓展至全球市场,。

Datayes!Pro就国产大飞机细分受益产业链进行了拆分:

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ001288 SZ300203 SZ002979 SZ000695 SH688139 SZ000616 SZ001227 SH600758 SH603883 SZ002746 SZ002565 SZ000543 SH900932 SZ002041 SH688215 SH605100 SH601163 SH600509 SZ300239 SH688633 SZ002595 SZ001296 SZ300723 SZ002198 SH600653 SH600765 SH603611 SH688799 SZ300018 SH600685 SH601702 SZ300800 SZ002576 SH600979 SZ002926 SH600691 SZ300602 SH688207 SZ300283 SZ000952 SH600696 SH600697 SH605111 SH601077 SZ300486 SH601377 SZ300423 SZ000895 SZ300692 SZ002093